6月份从来都不是一个平静的月份。

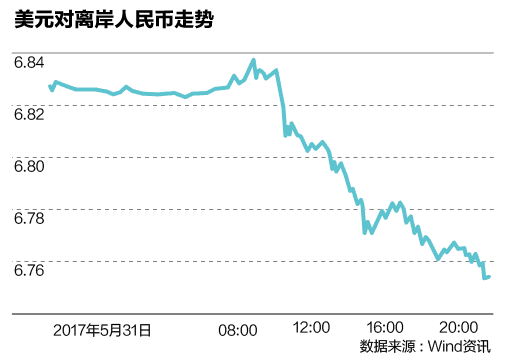

从昨天开始,人民币展开了一轮势如破竹的逼空行情,无论是人民币中间价还是人民币在岸、离岸兑美元汇率,均大幅上涨。

今天(6月1日)人民币兑美元中间价报6.8090,大幅上调543点,为去年11月10日来最高。涨幅达0.79%,创1月6日来最大升幅。上日人民币兑美元中间价官方收盘价为6.8210,夜间收盘价6.8170。

人民币中间价公布后,离岸人民币兑美元短线拉升涨逾百点,突破6.74关口,并一度触及2016年10月13日来的高点6.7229,创下去年10月以来新高,之后升幅有所收窄。从5月25日离岸人民币上涨以来,一周内离岸人民币暴涨近900个基点。

与此同时, 在岸人民币兑美元升破6.80关口,创2016年11月10日以来新高。举个直观的例子,如果你在今年初以6.88的汇率换了50000美元,大概需要344000元人民币。那么以目前汇率6.80来算,则只要340000,已经亏了将近4000元。(如果你没有用美元做任何投资的话)

目前正值美联储加息关头,人民币汇率反而跟随美元指数一同上涨,特别是5月31日那一轮势如破竹的逼空行情,在岸和离岸人民币双双大涨,离岸日内大涨超过700点,这波大节奏出乎意料,震惊了全球金融市场。

要知道,评级机构穆迪上周刚下调了中国内地和香港评级,而美联储六月议息会议迫近,加息箭在弦上,在人民币空头看来,这几乎是一轮完美的做空行情。

但目前来看,人民币空头却被打得措手不及!有分析认为,在穆迪下调评级之后,中资大行连环在A股及人民币市场主动打击空头,大增沽空者平仓的成本,使得市场短期资金紧张,离岸人民币短期拆息持续走高。

有香港银行外汇交易员透露,不少国际对冲基金不得不止损离场,多数国际对冲基金的止损点位在6.78-6.80之间,按照离岸人民币汇率此前突破6.75估算,他们沽空人民币的头寸几乎全军覆没。

某外资行外汇交易员甚至对第一财经记者表示,“我感觉离岸人民币市场上已经很久没什么大空头了,因为波动不大,即使做空也是negative carry(负利差),借人民币来做空的融资成本高于收益。”

与年初那场“人民币空头阻击战”相比,此次人民币升值几乎没受到什么抵抗,大家似乎都对人民币未来的走势提不起太多兴趣。因此央行新中间价机制的公布,并没有造成市场“血流成河”的景象。

而伴随着人民币汇率大涨,是离岸资金面的紧张,短期拆息连日走高!继昨日之后,周四香港离岸人民币HIBOR继续全线上涨,隔夜利率再度大涨2174个基点,续创1月6日以来新高。(周三,香港离岸人民币隔夜HIBOR大涨1573个基点。)

人民币香港银行同业拆息

市场认为,隔夜HIBOR飙升被认为与离岸流动性收紧有关,是受到央行调整报价机制、弱化前日收盘价的影响。新制度将对打破市场单边预期、逆转人民币“易贬难升”的局面起到关键作用。

不过,各大机构普遍认为,从经济基本面来看,并不能说人民币已完全跨入“升值通道”。

“资金荒”来袭?理财收益飙升

离岸资金面紧张,在岸银行间市场及交易所资金利率也明显上扬,出现了“资金荒”的现象:短端资金价格一飞冲天,长端资金继续居高不下。银行间拆借利率、理财产品收益率大幅飙升。

6月份也是中国金融市场习惯性的“资金紧张的时刻”,由于此前连续几个月央行都收紧货币,因此加剧市场担忧。资金面紧张导致昨日国债逆回购异常火爆。上交所国债隔夜逆回购资金利率在尾盘一度飙升19.50%,成交量达到了1.02万亿,刷新历史最高纪录。

而这两天,上海银行间拆放利率Shibor利率持续走高。此前隔夜和7天期Shibor利率在一直处于回落状态,但从周三开始,掉头向上局面已经形成。值得注意的是,一年期SHIBOR已从3.4%左右升至4.37%左右,甚至超过了1年期贷款基准利率!

今天,国债期货收盘上涨,十年期国债期货主力合约T1709收涨0.15%,五年期主力合约TF1709收涨0.18%。

与此同时,不少银行理财年化收益率一路飙升,无论是规模较小的农商行、城商行,还是全国性股份制商业银行,理财产品收益率破5%已经不罕见。

统计显示,5月13日-5月19日,318家银行共发行了1925款银行理财产品,封闭式预期收益型产品平均收益率为4.39%,较上期上升0.04个百分点,半年内上升了近20%。各家银行也纷纷上调了存款利率。

以北京农商行“金凤凰理财”2017年稳健富荣207期固定收益型人民币理财产品为例,认购起点金额100万,年化收益率为5.20%。5月10日以来发行的“凤凰花”系列产品中,年化预期收益率超过5%的共计达到10款,其中收益率5.2%、5.1%的各一款,5.05%的一款,5%的共七款。

全国性股份制商业银行中,兴业银行一款在售的80天期非保本产品,预期年化收益率已经达到5%。

此外,“宝宝类”理财产品和货币基金的收益率也在不断攀升。端午节前天弘余额宝货币基金大幅减少购买额度,从此前100万额度骤降至25万,7天年化收益率也从3.3%左右升至4%以上。

至于理财收益上涨的原因,资金链紧张是一方面,另一方面,银行资产端配置了债券,一些负债陆续到期后,同业、期限错配的缺口只能用其他负债来填补。如果负债争夺比较激烈,就只能发行较高收益率的产品,这是近期理财价格上涨的根本原因。

某股份制商业银行私人银行内部人士对记者表示,他们在与信托做业务沟通时发现,信托公司拿到资产价格越来越高,反映出资金成本提高,这与去年截然相反。去年是“资产荒”,将资产价格压的很低,但现在价格底部已经过,很多项目方谋求银信合作,价格越拉越高,导致“资金荒”。

目前来看,央行公开市场操作仍秉承稳健中性的货币总基调,并没有太多增量信息。

业内人士认为,随着6月MPA年中考核临近,银行理财收益平稳上行的走势应会保持。而在金融领域持续控风险、去杠杆政策指导下,短期内货币政策将保持中性偏紧。

宏观层面上,5月中国两大PMI先行指标走势明显背离。官方制造业PMI持平于前月的51.2,而财新制造业则出现近一年来的首次收缩,产出、新订单、价格等主要分项指数环比均下滑。

总体上,市场对后市资金面的预期不乐观,流动性紧张的问题短期内不会得到解决,高压监管或将持续到三季度末,那时才能看到阶段性结论。而对于股市、楼市来说,当前流动性偏紧和利率上涨,显然并不是一个好消息。

版权说明:感谢每一位作者的辛苦付出与创作,《Bank资管》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!