Reinhard Klemmer

会计咨询服务主管合伙人

毕马威新加坡

业务部门主管可能对新收入

准则

的实际影响感到意外

长期以来,每当会计规定发生变化,业务部门主管并不参与,而是仍旧照常开展业务,任由财务部门自行解决技术方面的细节问题。

但是,对于数月后即将生效的新收入准则来说,这种做法就行不通了。IFRS 15会让企业

切实

感受到新准则对企业收入和关键绩效指标的

实际

影响。

因此,与我沟通过的业务部门主管已惊讶地发现,他们的实际结果与预算数字之间竟将会如此不同!

该项新准则将对不同合同的收入确认产生深远影响。每一会计期间反映的收入确认时点和金额很可能发生变化。一旦变化,根据关键绩效指标确定的业绩也会跟着变化。

例如,有些合同涉及一系列设立活动,需要为这些活动提前支付款项。过去,与此有关的现金可能直接计入收入。但在IFRS 15下,若这些设立活动没有向客户转让单独的商品或服务,则相关现金需要在合同期限内进行分摊。

另外,利润率也可能发生变化。例如,同时包含设计和生产活动的合同,其整体合同利润在过去可能按单一的混合利润率确认。在IFRS 15下,如果这些活动可明确区分,则每一项目的利润率应反映各项活动对应的收入和成本。

此外,如果客户合同带有延长质保或返利条款,则也可能发生变动。

如果企业具有长期工程或建造合同,且当前是在一段时间内确认收入,则我强烈建议企业务必查看,是否对迄今为止已完工部分具有可执行的收款权。如果没有,则企业可能需要在某一时点而不是在一段时间内确认收入 —— 最可能的情况是仅在合同完成时确认收入。

相关变动将对一线员工产生一些非常直接的影响 —— 例如,销售代表,他们的薪资和奖金可能取决于收入目标。如果收入目标未按照新准则进行调整,他们可能发现,即便自身并无过错,但也会未达成目标。

因此,如果企业不了解IFRS 15的潜在影响就制定下年预算和预测,则可能会发现现实情况偏离原有预算并深感震惊。

业务、财务及其他支持部门(例如法务部门)必需对新准则的影响进行密切沟通和配合。该项准则变动不能仅交由会计部门单独应对。

如果您是某一业务领域的主管且涉及产生收入的合同,例如销售领域,您应当立即与财务部门沟通,以确定准则变化对业务的相关影响。

沟通至关重要,因为新准则很复杂,影响也很广泛,以致企业中没有哪一个部门能全面了解所有影响。财务部门因为不够了解现有合同而不能把控所有影响;业务部门因为不够了解会计处理,也不能掌握所有影响。

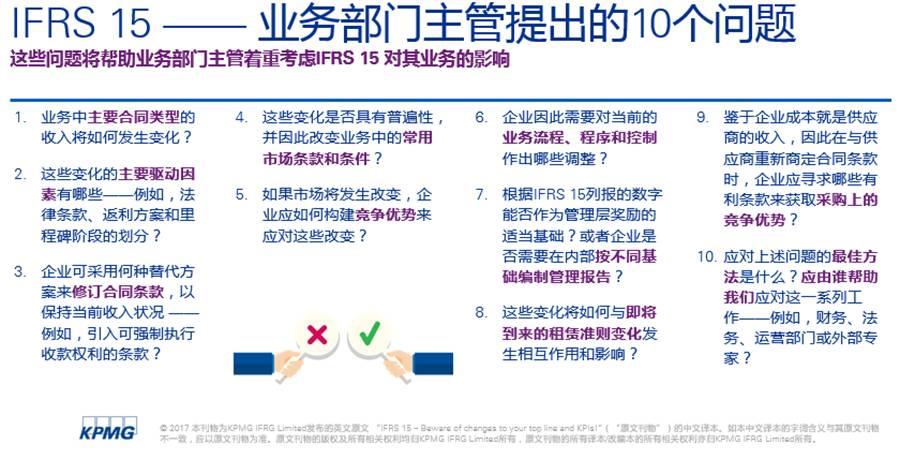

以下是业务部门主管应向财务部门提出的

10个关键问题

。

我的建议是,召集财务团队及法务、营销或销售等其他领域中了解合同情况的代表,共同召开专题研讨会。由与会者提供主要收入合同的细节,在会上进行讨论并分析新准则将如何对其产生影响。考虑邀请外部专家参加研讨会——对于准则过渡事项有透彻了解的人士能够帮助企业专注处理关键问题。

研讨会也要重点考量准则变化对核心业务系统及流程的影响,包括对信息技术的影响。这一点可能十分重要!

举行该类研讨会可能表明,应考虑对某些客户合同条款作出变更。这将帮助企业确定以何种方式来调整收入状况,使其在新准则下也能适用。

您可能会发现,供应商可能会

联系企业

,要求更改合同条款——了解新准则的规定会使企业知晓供应商要求更改条款的

原因

。企业可将此作为筹码进行商业谈判,为自身寻求有利条款。

因此,与采购部门举行第二轮研讨会以考量供应商合同也是一项明智之举。

如莎士比亚所言:“夏天拥有的时日转瞬即过。”尽管新租赁准则比收入准则有更长的准备期(比收入准则晚一年生效),但它也具有重大影响。企业现在就应尽早筹划,因为租赁通常为长期安排,不易作出更改。

总之,任务繁重,需要抓紧时间。

作者

Reinhard负责带领一支会计技术专家团队,为客户的国际财务报告准则转换项目提供支持,并为新加坡企业提供会计咨询建议。

✎ 本文为KPMG IFRG Limited 发布的英文原文的中文译本。

我们的 “IFRS——收入准则”热点话题页面包括我们对该项新准则的最新想法,以及对新兴的实施问题的评论。请点击文末左下方

“阅读原文”

了解我们对IFRS 15的最新分析。