如果要出一份“公司还债攻略”,那么最有发言权的大概就是*ST雏鹰(002477.SZ,原简称:

雏鹰农牧)了吧。

借新还旧、钱债肉偿、将债转股……凭本事“借”的钱凭本事还的贼6。

但尽管还债技能满分,*ST雏鹰近来恐怕仍有点压力山大。据债市观察(公号ID:bondreview)发现,

*ST雏鹰2019一季报显示,公司负债总额高达182亿元,违约债务超过70亿,还有未到期债务

。但办法总比困难多,面对巨额债务,*ST雏鹰想出了新方法——

债转股

。

而公司股价已经盘桓在1元左右许久,公司市值30亿元左右,2018年和2019年一季度亏损共计50多亿,被证监会立案调查,还被实施了“退市风险预警”,还有股民向*ST雏鹰发起索赔……

债权人内心os:

这样的现状怎么转股?

可是要钱一时半会没有,不债转股又能怎么办?

“养猪第一股”*ST雏鹰继6月中旬针对73亿债务召开了一场紧急会议后,又有近8个亿债券违约。

近日,*ST雏鹰发公告称,2014年发行的债券“14雏鹰债”(代码为:

112209)已于2019年6月26日期满,需向债券持有者支付一年利息和全部本金,但因公司资金周转困难,无法偿还。

2014年6月,*ST雏鹰为优化公司债务结构、补充现金流,发行了总额为8亿的“14雏鹰债”,每张面值100元人民币,无担保债券,扣除投资者回售的债券,存续债券面值总额为79778.7万元。

当时的雏鹰农牧发展势头正猛,创立了号称“解决三农问题金钥匙”的“雏鹰模式”,在“互联网+”概念还未发酵的2014年推行“生猪养殖、粮食贸易、互联网”三大战略布局。

所以尽管2014年第一季度,雏鹰农牧季报出现上市以来首次亏损,发行的债券仍受追捧。

发行债券募集的近8个亿资金中,

2亿用来偿还公司银行贷款

。

2015年,随着互联网+概念的发酵,雏鹰农牧的股价一度创下新高。

紧接着便是铺天盖地的质疑,短短三年左右时间,雏鹰农牧完全成了另一番景象,巨额债务、频频违约、股价低迷……当初想要靠着“14雏鹰债”大赚一笔的投资者万万没有想到,如今可能连本都拿不回来。

经过*ST雏鹰和债券受托管理人东吴证券的沟通、协调,目前已经有部分债券持有人(合计持有本期债券占本期债券余额约为98%)同意本期债券展期,尚有部分债券持有人(合计持有本期债券占本期债券余额约为2%)未同意本期债券的展期方案。

但展期也是要还的啊,*ST雏鹰如今的财务状况该如何解决“14雏鹰债”兑付问题?

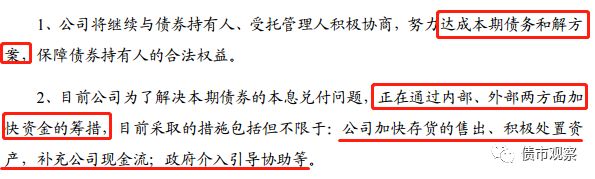

公告称,

*ST雏鹰一边在努力和债权人达成和解方案,一方面正在通过内部、外部两方面加快资金筹措

,目前采取的措施包括但不限于加快存货的售出、积极处置资产,补充公司现金流;政府介入引导协助等。

而“和解方案”这条可活动的空间就比较大了。

雏鹰农牧的债券已经多次发生违约。

2018年11月6日,雏鹰农牧发行的

“

18雏鹰农牧SCP001

”违约,应偿本息共计5.28亿元

。

2018年11月8日,雏鹰农牧发公告称调整债务支付方式,本金主要以货币资金方式延期支付,

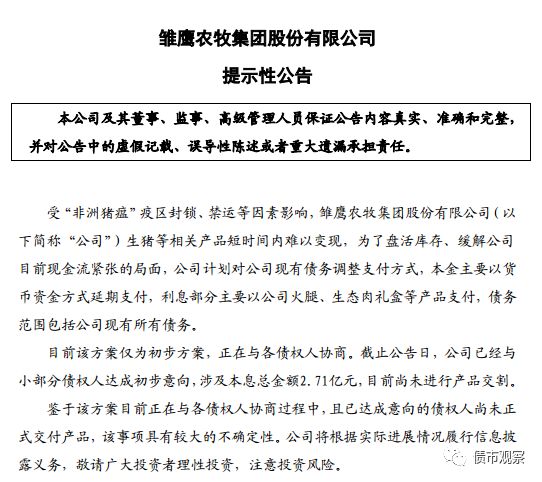

利息主要靠“肉偿”,即以公司火腿、生态肉礼盒等产品支付

。欠债肉偿觉得不可思议?但仍与小部分债权人初步达成了意向,涉及本息共计2.71亿元。

紧接着,2018年12月,

“18雏鹰农牧SCP002”违约,不能按时偿付本息共计10.55亿元

。

2019年1月,雏鹰农牧披露的公告显示,公司是真没钱,预计亏损高达29~33亿元。

对于这样的业绩,公告解释称,部分原因是由于资金紧张,饲料供应不足,生猪养殖死亡率高于预期。

公司没钱怪猪咯?

据财联社报道,

“16雏鹰01”

于今年3月8日到期,但雏鹰农牧无法兑付。

雏鹰农牧的债务压力不断加大,除了个人投资者,不少银行和机构同样被搞地睡不好。

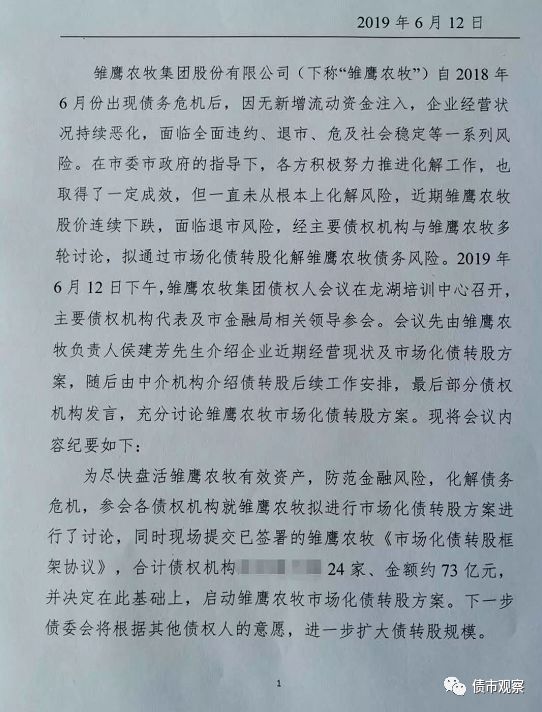

6月12日,雏鹰农牧与主要债权机构、相关部门针对巨额债务召开了一场紧急会议,董事长侯建芳在会上公布了债转股方案。从流出的《市场化债转股框架协议》显示,

雏鹰农牧合计债权机构24家、金额约73亿

,并决定在此基础上,将来有可能扩大债转股规模

。

这一招也是厉害,

要钱没有要股权可以有,股权能不能变成你满意的钱就要看大家的了

。毕竟雏鹰农牧现在的情况……一言难尽。

2018年净利润为-41.50亿,资产负债率近90%;