文|石油观察智库天然气中心

更正说明:

由于昨日编纂小组的疏忽,将管道气进口均价(来源:海关数据—经换算)1.35元/立方米,误算为4.7元/立方米,由此为读者带来的不便深感愧疚,特向读者老师们致歉,并希望今后得到更多的批评指正!

同时祝广大读者老师五一劳动节快乐!

谢谢 石油观察智库 天然气中心

2017年4月30日

三大石油公司Q1季度报告(天然气板块)详析

一、国内一季度天然气行业总况

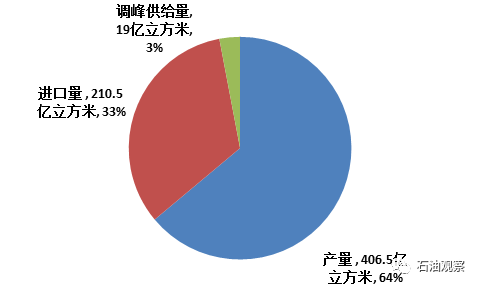

由于今年一季度市场需求强劲,加之政策推动和天然气使用的经济性进一步加强,国内天然气在产量、消费量和进口量方面均有显著增长。其中,一季度天然气产量为406.5亿立方米(含煤层气19.1亿立方米),进口量为210.5亿立方米(其中LNG进口气测算为109.2亿立方米,而管道进口气测算为101.3亿立方米),总体主观供给为617亿立方米,而天然气消费量为636亿立方米,大约19亿立方米的差额多来自于调峰用储气库抽采及LNG储罐的余量供给。

一季度,我国天然气总体对外依存度约为33%。 而产量、进口量和消费量比去年一季度总体上升3.7%、2.76%和6.53%。

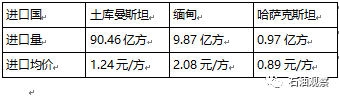

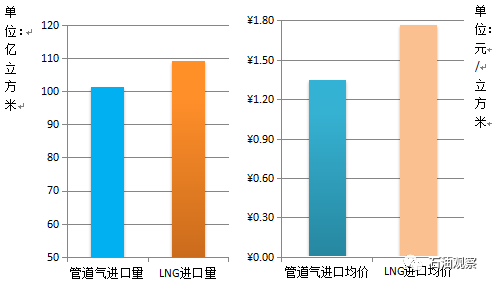

根据消费增长量,结合去年天然气在一次能源中的占比数据,我们估计,今年一季度天然气在一次能源消费占比幅度为6.1%-6.3%的范围内。我们明显可以看到,管道气进口量开始小于LNG进口量。主要原因是基于日益灵活的LNG贸易模式和供给的充足,使得LNG进口均价与管道气进口均价差异幅度进一步缩小。2017年第一季度,管道气进口均价为:0.195美元/方(约合人民币1.35元/方),而LNG进口均价为0.26美元/方(约合人民币1.77元/方)。

管道进口气与LNG进口气 量价对比

二、三大石油公司财务数据

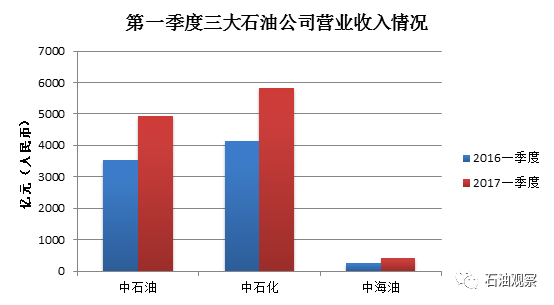

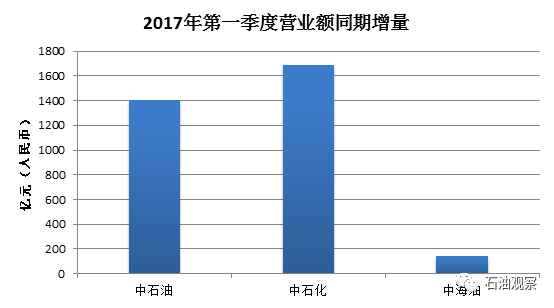

进入2017年的第一季度,我们可以看到,三大石油公司的营业收入从相对量上来讲,均有不错业绩。

其中:中石油营业收入4935亿元,同比增加1407亿元,即40%。中石化营业收入5821亿元,同比增加1684亿元,增幅为40.7%。中海油稍弱,营业收入为404亿元,但同比增加146亿元,增幅最高,为56.5%。

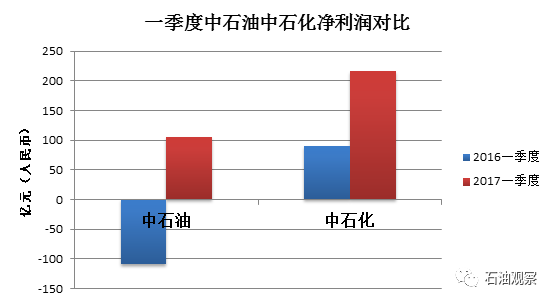

而从净利润率的角度来看,中石化仍然强于中石油,分别为3.71%,2.15%。

三大原因——取得开门红:2017年第一季度,油价呈回升态势,使得原油和炼化产品价格大幅度提高,这是三大石油公司在一季度能取得良好业绩的主因。同时,由于下游市场端需求充分,产品销量同步提高。最后,三大石油公司去年采取的降本增效措施和进行的管理升级投入开始见效。这使得三大石油公司的利润空间得到延伸。

三、天然气板块一季度表现

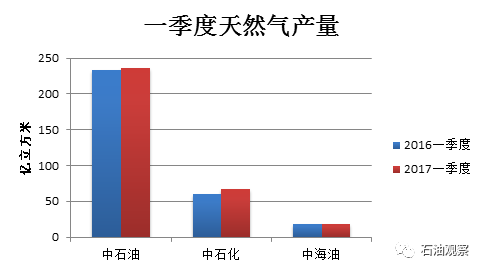

第一季度,三大石油公司产气总量仍然继续攀升,分别为:中石油236亿立方米,中石化67.5亿立方米,中海油18亿立方米,合计约322亿立方米。

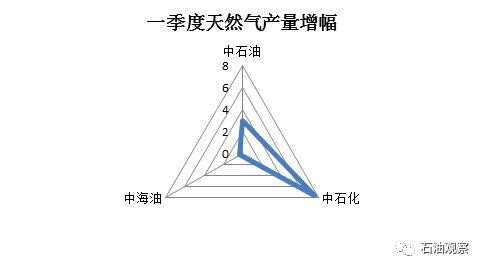

无论从统计的相对量还是绝对量上看,中石化天然气板块业务特别是上游生产力度大大加强。在能源消费方式转型升级的新形势下,中石化显然加强了对于化石能源中的清洁能源——天然气的重视。在政策面强调加强天然气市场利用以及治霾防霾这一环境存在问题的大背景下,中石化或许正在以四川为突破点,进行一场与中石油的天然气板块的市场份额竞争。

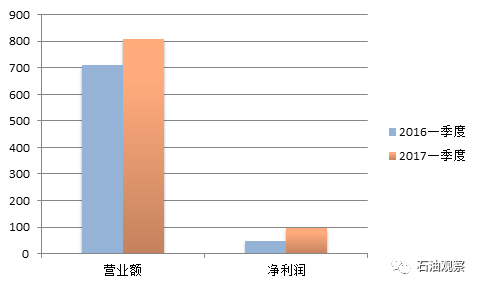

中石油一季度天然气管道板块营业额与利润额自比

单位:亿元

而在三家公司的一季度报告中,只有中石油给出了具体的天然气及管道板块的财务数据,该公司这个板块的净利润为98亿元人民币,几乎是去年的一倍。在净利润贡献率上,天然气及管道板块的贡献率更是高达92%。

*雄心勃勃的页岩气计划

中石化方面:在第一季度结尾时,其涪陵页岩气田累计产量超过了100亿立方米,累计投产253口井,其中一半(128口)累计产量4000万立方米,尤其是焦页6-2HF井累计产量,竟然达到2.37亿立方米。中石化设备的国产化使得其产气经济性大大加强,据相关人士介绍:在国产化设备装备中最少的部分节约成本也在一倍以上,而桥塞的国产化,则节约了该项设备支出的十分之九。

中石油方面:中石油在2017年一季度页岩气产量数据未公开发布,但从相关报道来看,趋势向好。单井成本已经从2015年的1亿1000万/口,降至约6000万/口。凭借技术装备国产化的东风,中石油提出了到2020年四川及周边地区要形成120亿立方米的产能。

合计看来,若技术装备国产化速度加快,那么我国2020年实现页岩气300亿方的商业产量将是大概率事件。

四、二季度业绩走向预测

二季度一般是天然气销售的淡季,这主要是由于天气的影响 。在产量上二季度各公司都预计会有小幅下降。但LNG市场的供应力度不减,从去年的形势上看,二季度进口LNG的价格将会继续保持下降,综合降幅预计在5%-10%左右,也就是说二季度LNG进口海关均价估计在1.6元-1.68元/立方米范围。

但是中石油的管道进口气,由于均是长期协议,因此二季度管道进口气的亏损仍然将继续。

在总体经营业绩上,三大石油公司的盈利额仍然决定于国际油价和市场需求,但根据各大机构的预计,鉴于二季度国际地缘政治的紧张程度不减,油价不太可能大幅回落,反而小幅波形反弹呈大概率事件。同时,国内的市场需求仍保持健康增长,尤其是以天然气用户为代表的市场端,由于环保政策和政府要求的转型压力,从交通到分布式能源再到发电,将会保持强劲的需求动力。

预计二季度,三大石油公司的财务数据将会呈利好趋势,但净利率可能不会大幅超过第一季度,反而小于第一季度成为大概率事件。

市场数据动态跟踪

工厂LNG接货价格指数 |

东北FL指数

| 3650 |

华北FL指数 | 3408 |

长三角FL指数 | 3833 |

长江中下游FL指数 | 3800 |

华南FL指数 | 3840 |

西南FL指数 | 3863 |

LNG站接货价格指数 |

北方指数 | 3350 |

华东指数 | 3790 |

华南指数 | 3860 |

国际LNG离岸价格指数 |

中东指数 | 384 |

远东指数 | 345 |

澳洲指数 | 303 |

全球指数 | 344 |

远东LNG到岸价格指数 |

日本 | 526 |

韩国 | 518 |

中国台湾 | 522 |

中国大陆 | 535 |

综合指数 | 525 |

国际天然气现货价格走势——亨利港指数 |

一周HUB指数 | 95 | 61 | 55 | 53 | NA |

|

1、工厂LNG运行情况

本周,在全国153家LNG工厂中,开工数量为91家,平均开工率为43%,较上周微增1%。周平均日产天然气4047万立方米,较上周微增。本周受市场及开工率上升影响,东部及沿海地区LNG接收站价格普降。而西南地区则因偏远地区道路和天气原因,有小幅上升。

2、LNG接收站情况

从国际LNG离岸价格来看,较3月初,下降了几乎有2/5,澳洲的离岸价格甚至达到了3.03美元/MMBtu。而在到岸价格方面,大陆由于需求强劲,到岸价格仍然最高,但已经降幅不少,达到5.35美元/MMBtu。按照最近的汇率以及1MMBtu=28.32立方米计算,中国大陆本周的到岸均价低到了历史性的1.112元/立方米。船期方面,本周四船LNG达到我国接收站,分别为来自马来西亚1船:6.3万吨,达到上海接收站,接收方为申能集团。来自卡塔尔2船:9.3万吨和11.3万吨,达到如东接收站,接货方为中石油。

3、国际现货价格

上周天然气现货价格跌幅较大,简介影响了国际天然气贸易价格下滑。而下一周,随着朝鲜局势的走势的起伏以及美国产业回流数据的不确定影响,走势难以预测。但根据金融市场的低价消灭低价的操作规则,面对如此的跌幅,下周天然气现货价格企稳概率较大。

石油观察智库 天然气中心4月30日

石油观察智库研究部长期招募兼职研究员,欢迎油气研究方向的专业人员加盟,同时欢迎各石油院校在校学生实习!简历中请详述研究方向和研究成果。