■流动性:时隔十二日公开市场操作重启

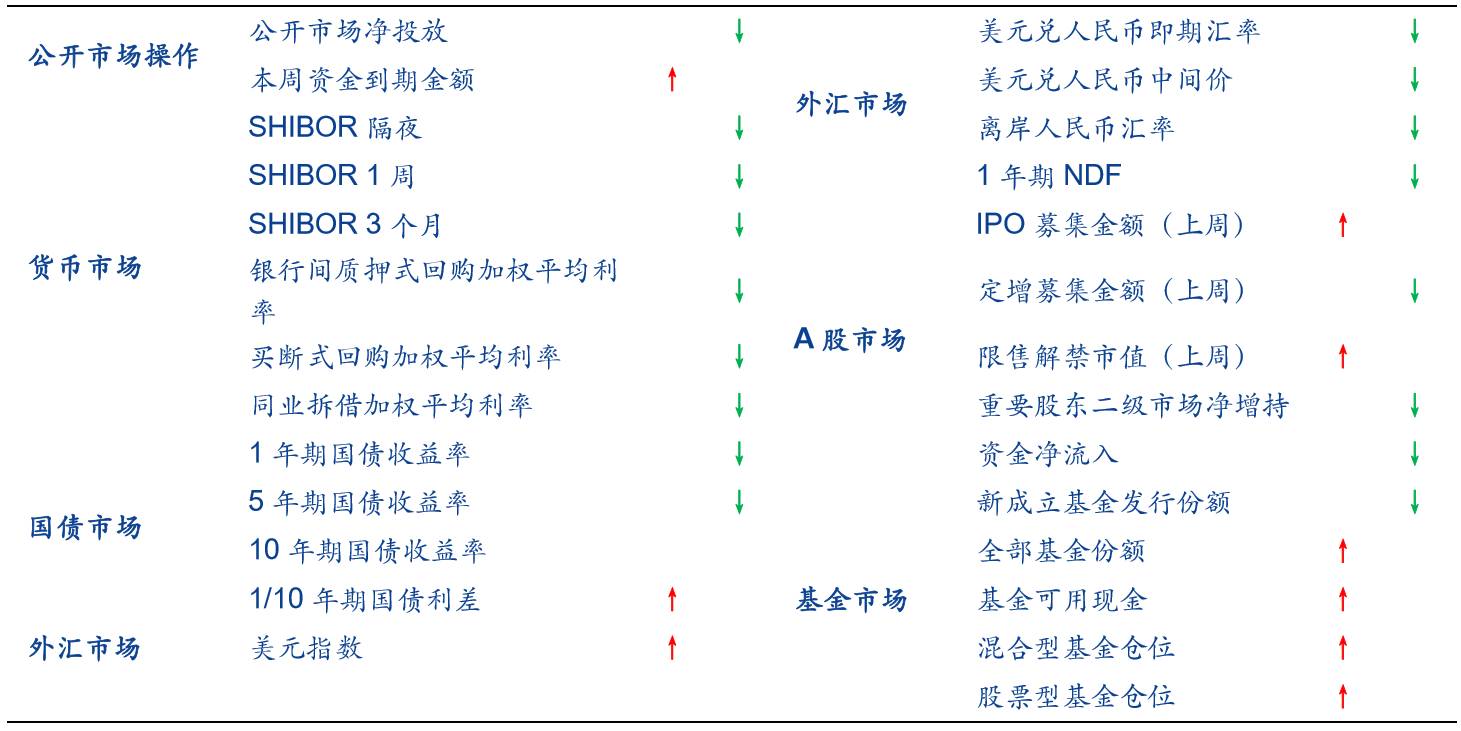

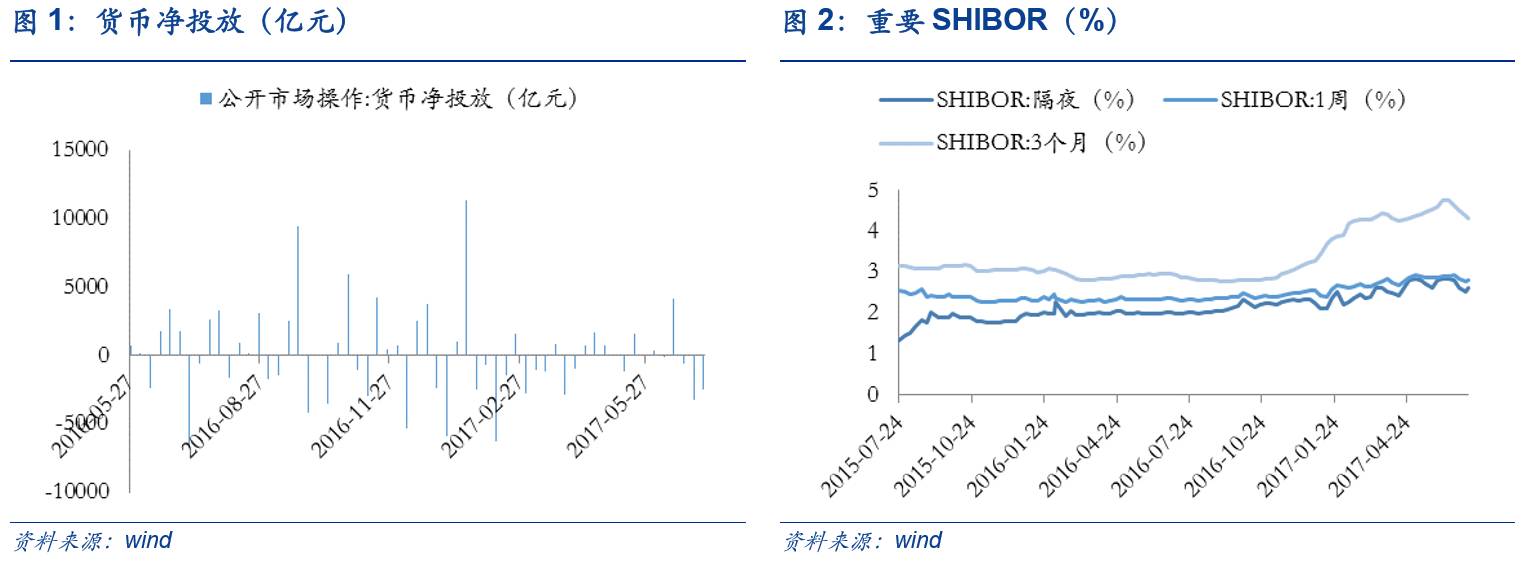

公开市场操作:昨日时隔十二日重启OMO,7月到期资金总额为9175亿。上周公开市场净回笼2500亿元,本周资金到期金额共计4595亿元。

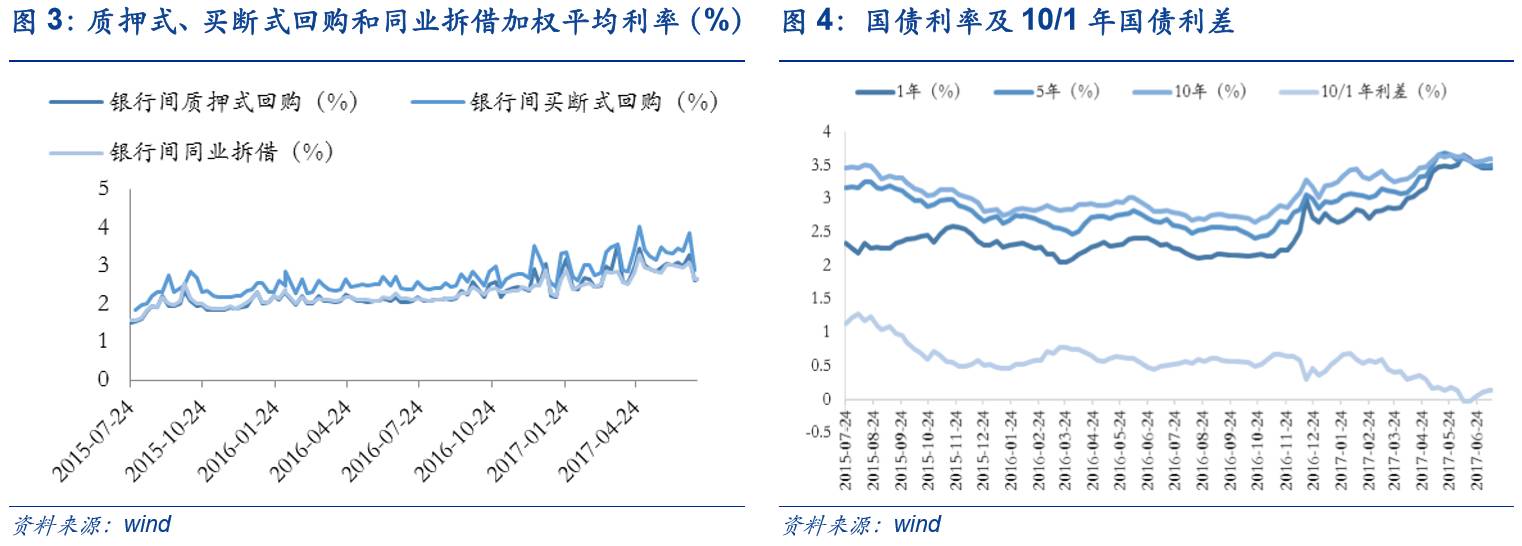

货币市场:上周SHIBOR继续走低,银行间回购利率大幅下行。上周隔夜SHIBOR 较前期再度下行9bp至2.53%,3个月SHIBOR较前期下行14bp至4.36%。银行间质押式回购加权平均利率较前期下行67bp至2.61%,买断式回购利率较前期下行97bp至2.87%,同业拆借利率较前期下行44bp至2.65%。

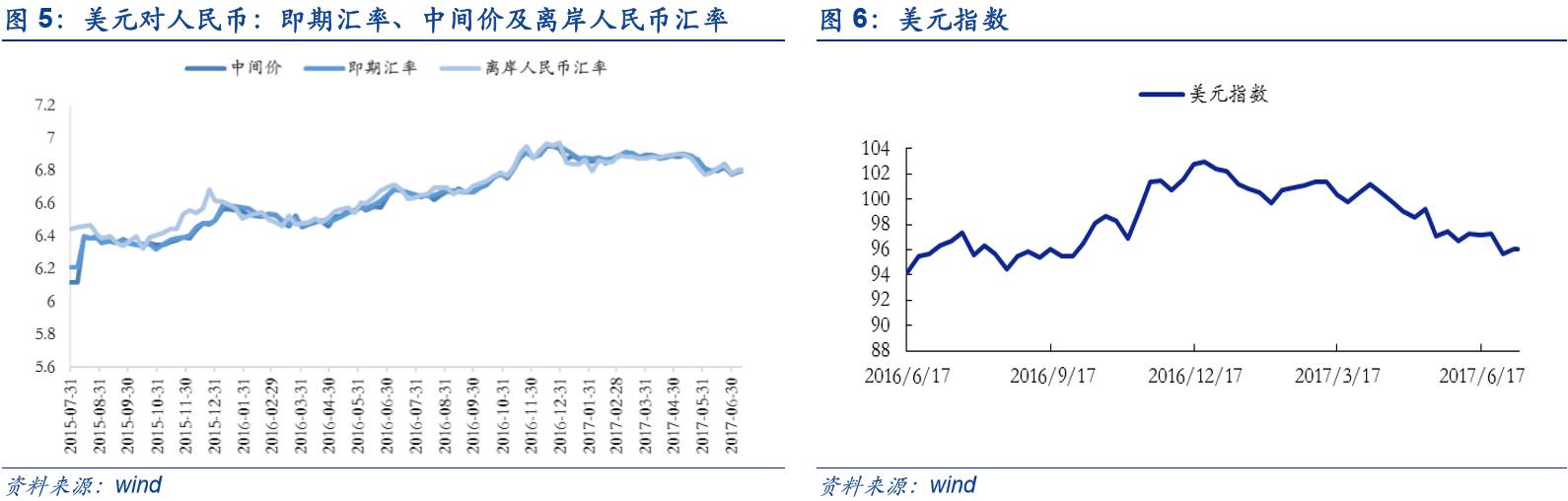

国债市场:上周10年期国债收益率上行,期限利差略增。上周国债1年期国债收益率持平3.46%,5年期国债收益率下行1bp至3.48%,10年期国债收益率上行2bp于3.59%,1/10年期国债利差较前期上行2bp至0.13%。

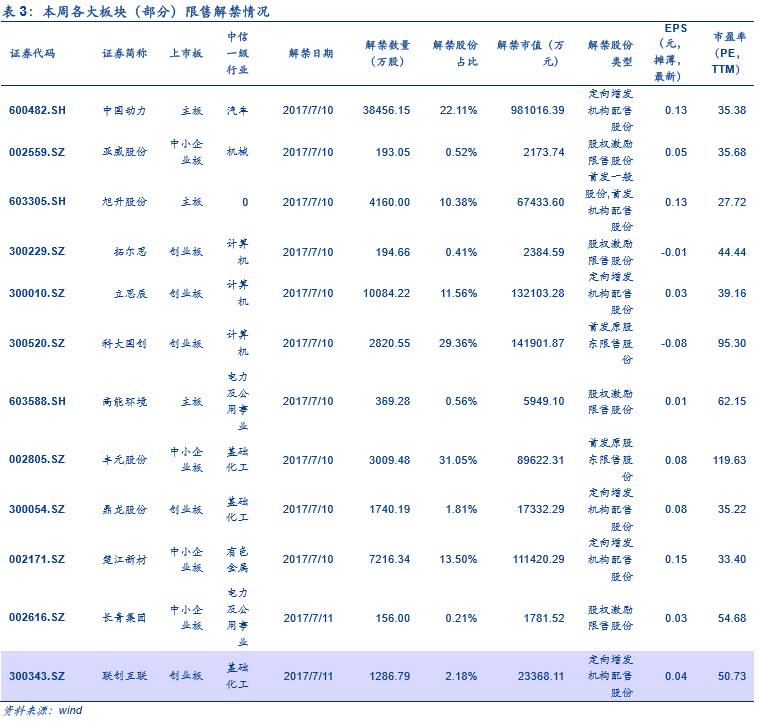

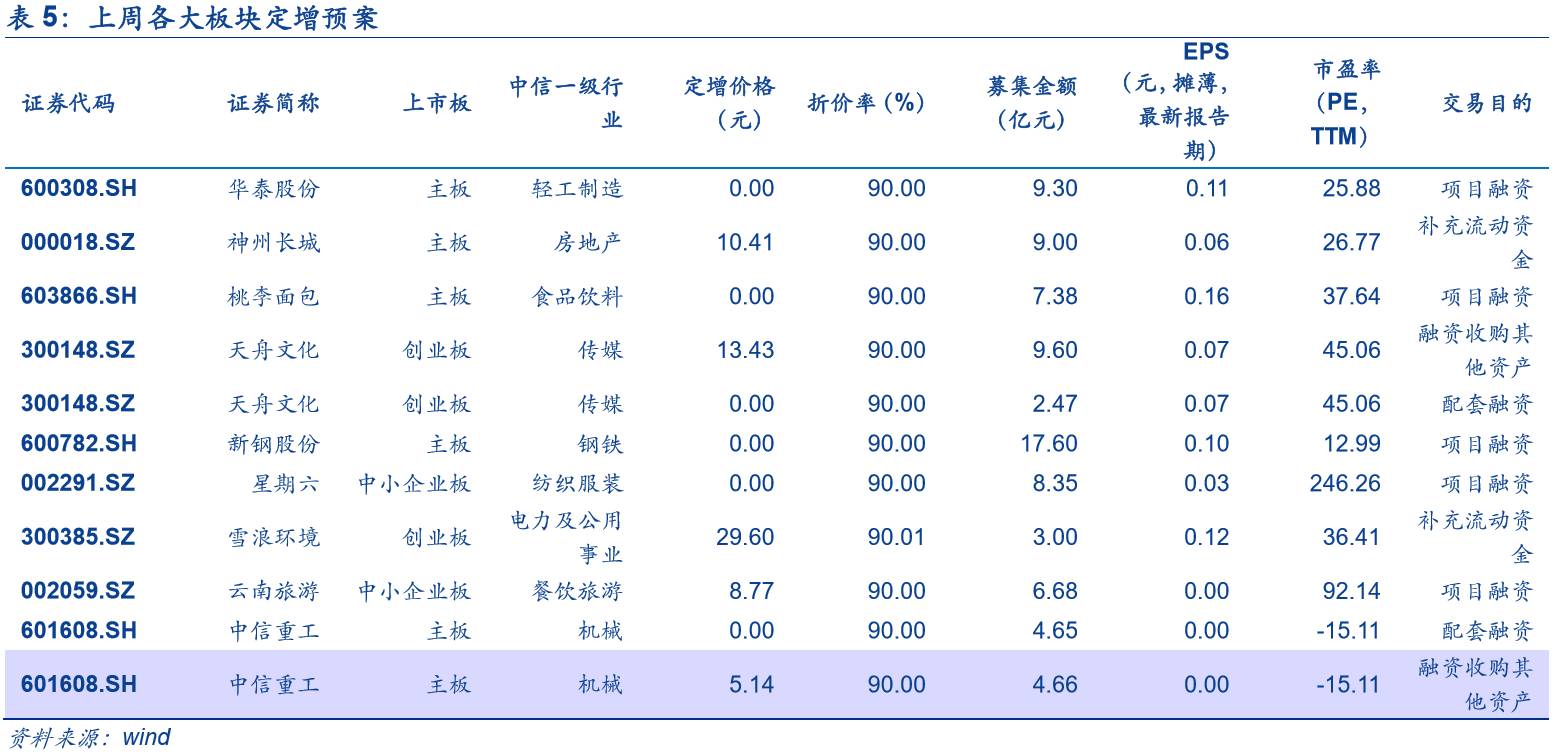

外汇市场:上周美元指数上涨,两地人民币汇率齐跌。上周美元指数较前期上涨0.40%至96.01,人民币即期汇率贬值199个基点至6.7995,人民币中间价贬值170基点至6.7914,离岸人民币汇率贬值240基点至6.8038,最新1年期NDF为6.9808。

A股市场:本周A股资金净流出464.33亿。一级市场方面,本周共7家公司完成IPO网上发行,预计募集资金共29.24亿元。二级市场方面,本周共32家公司限售股解禁,预计解禁数量共16.55亿股,解禁市值共285.88亿元。此外,上周重要股东二级市场净减持11亿,前一周净减持6.84亿。上周全部A股资金净流出464.33亿,较前期加速流出19.69%。

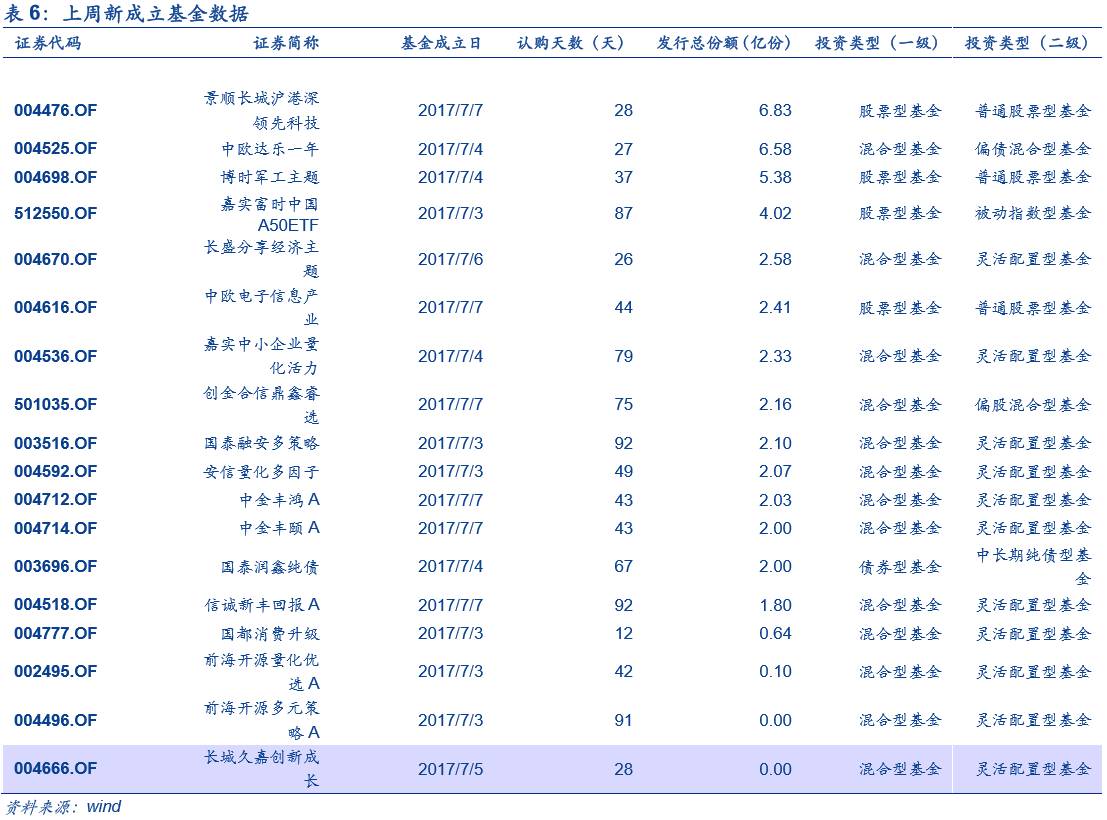

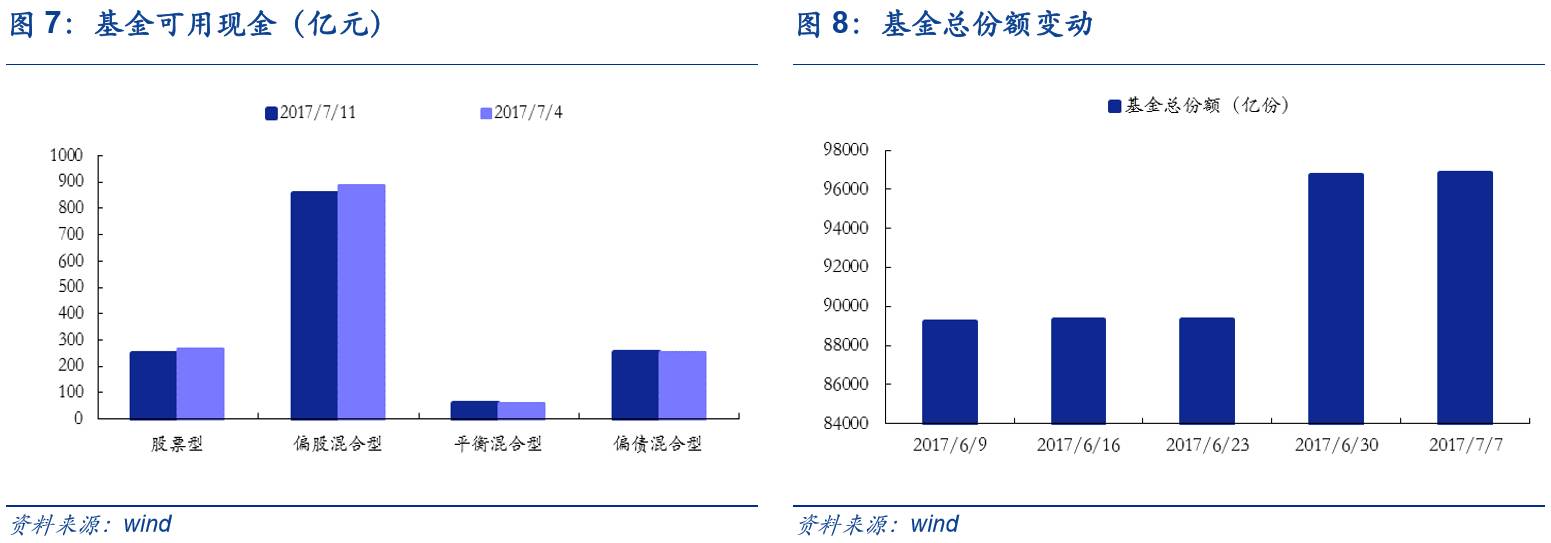

基金市场:上周全部基金份额上涨8.33%。上周新成立18只基金,发行份额为45.03亿份,较前期下降23.04%。

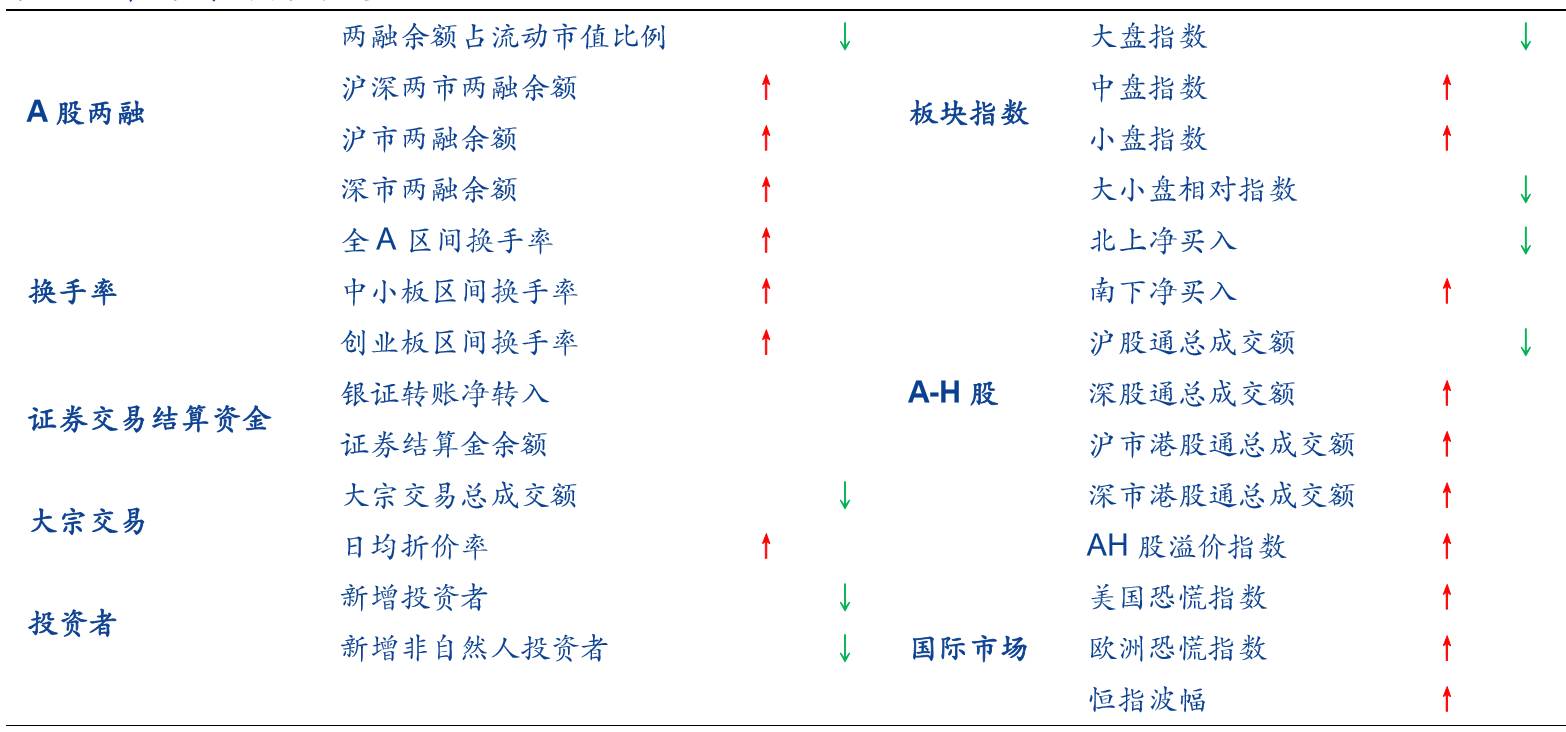

■市场情绪:A股继续回升,国际恐慌缓解

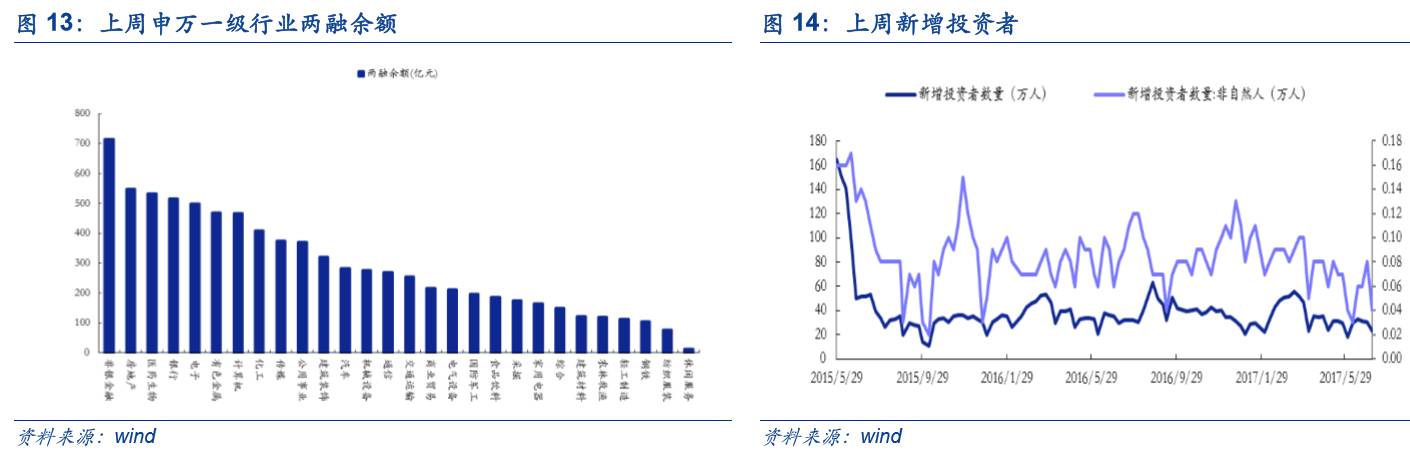

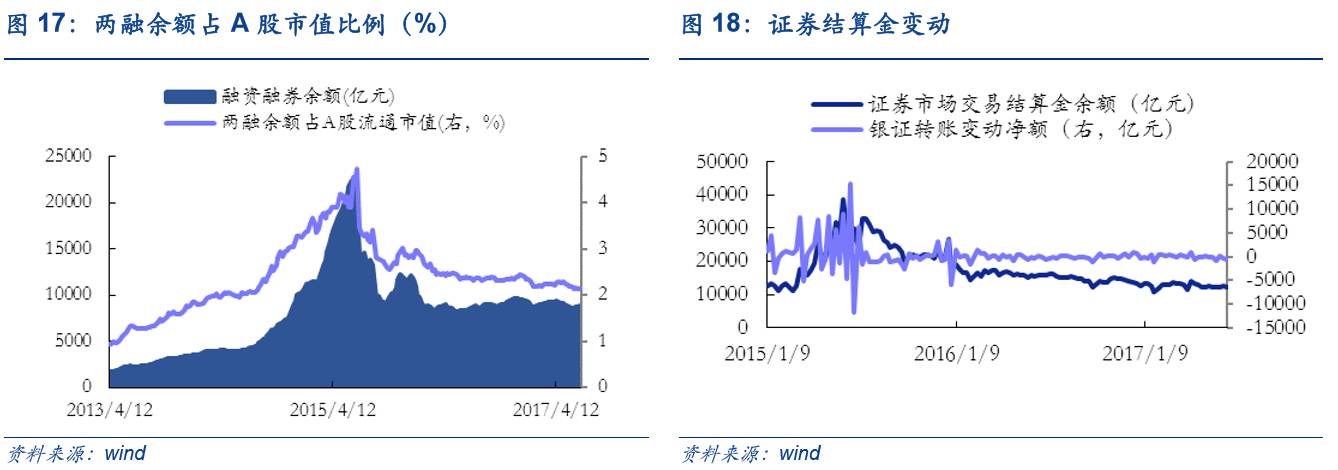

两融:上周沪深两市两融余额为8843.59亿元,环比前期上涨0.51%,占A股流通市值比例为2.12%,较前期下跌0.01%。

换手率:上周全部A股区间换手率上升0.37%达到4.09%;中小板换手率上0.93%达到7.79%;创业板换手率上涨1.23%达到9.33%。

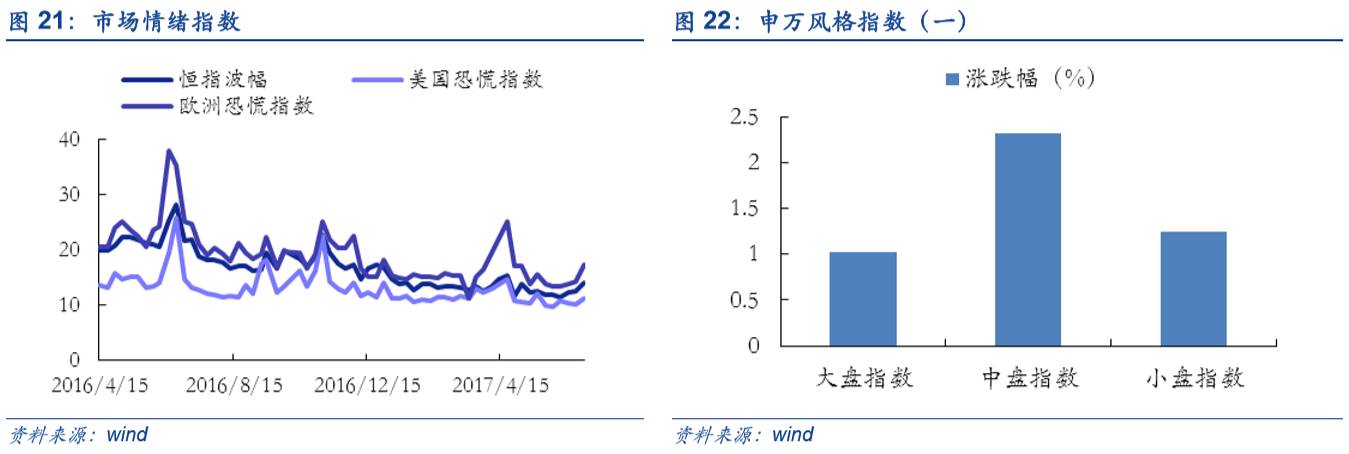

大小盘:申万大盘指数下跌0.44%至2988.68,中盘指数上涨0.71%至3848.10,小盘指数上涨1.92%至4858.79,大/小盘相对指数为60.27,较上周下跌2.32%。

大宗交易:上周大宗交易成交额共50.23亿元,环比下跌48.26%,日均折价率上行1.40%至5.83%。

投资者:周新增投资者22.87万人,较前一周环比下滑24.07%。

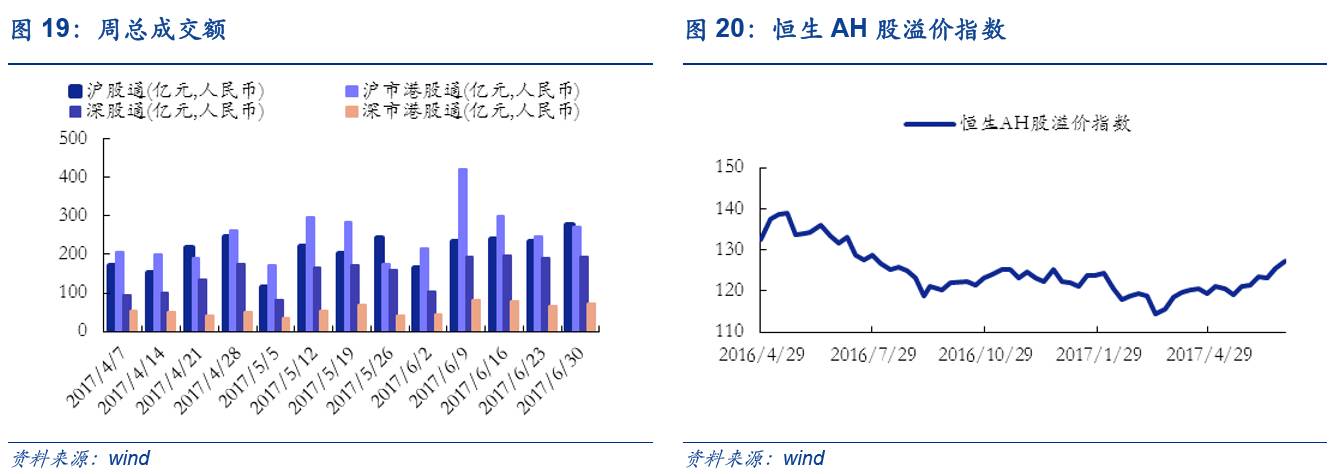

AH股:上周北上资金净流出4.32亿元,较前期下滑46.30亿元。

国际市场:上周恒指波幅上涨0.33至14.34,美国恐慌指数下降1.35至11.19,欧洲恐慌指数下降2.07至15.18。

■风险提示:经济不达预期;地缘政治风险;通胀超预期

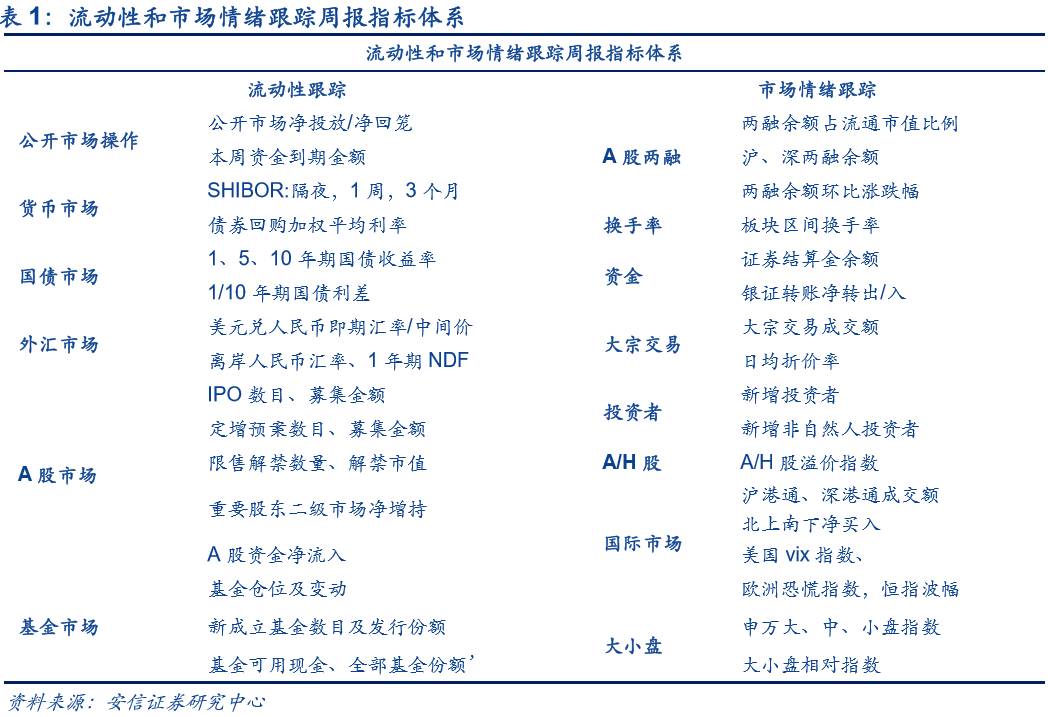

流动性和市场情绪跟踪周报主要对市场流动性以及市场情绪进行数据跟踪和解读。其中,流动性跟踪体系主要包括央行公开市场操作、货币市场、国债市场、外汇市场、A股市场、基金市场等6个方面共20计余项指标构成。市场情绪跟踪体系主要包括A股两融、换手率、资金情况、大宗交易、新增投资者、大小盘A-H等8个方面共计10余项指标构成。希望为各位投资者对当前流动性和市场情绪提供全方位的介绍和解读。

1.1 公开市场操作:上周公开市场净回笼2500亿元,本周资金到期金额共计4595亿元。

解读:昨日时隔十二日重启OMO,7月到期资金总额为9175亿。上周公开市场有2500亿逆回购到期,本周公开市场将有2800亿逆回购到期,此外还有1795亿MLF本周到期。央行并表示目前银行体系流动性在对冲政府债券发行缴款和央行逆回购到期等因素后处于适中水平。结合此前流动性处于较高水平表述,可见央行态度依然旨在稳定,对冲6月流动性。昨日,央行时隔十二日重启OMO,开展400亿元规模的逆回购操作,对冲当日到期量。值得注意的是此后三周到期资金分别为4595亿、695亿和1385亿,到期资金较多,后续流动性大概率维持偏紧平衡,出现骤紧局面的可能性较小,需要密切关注央行操作。

1.2 货币市场:上周隔夜SHIBOR 较前期再度下行9bp至2.53%,3个月SHIBOR较前期下行14bp至4.36%。银行间质押式回购加权平均利率较前期下行67bp至2.61%,买断式回购利率较前期下行97bp至2.87%,同业拆借利率较前期下行44bp至2.65%。

解读:上周SHIBOR继续走低,银行间回购利率大幅下行。除2周SHIBOR上行,其余品种均延续下行,1个月SHIBOR领跌25个bp,隔夜和一周SHIBOR创下3个月以来新低。同时,上周银行间回购利率大幅下行,跌至4月中旬以来新低。整体来看,7月初流动性并没有此前市场预期的那么悲观,货币市场资金依然较为宽裕。我们预计未来随着流动性压力增大,货币市场资金压力也将逐步提升。

1.3 国债市场:上周国债1年期国债收益率持平3.46%,5年期国债收益率下行1bp至3.48%,10年期国债收益率上行2bp于3.59%,1/10年期国债利差较前期上行2bp至0.13%。

解读:上周10年期国债收益率上行,期限利差略增。上周国债市场整体走弱,10年期国债收益率上行。同时,受益于跨季流动性平稳过度,叠加债券通、监管逐渐明朗等多重利好因素,周内回暖,国债收益率下行。我们认为7月到期资金较多叠加缴税期压力,在紧平衡预期下流动性短期扰动须保持谨慎。结合基本面来看,5月消费和出口数据相对较好,重要领域投资数据放缓成为隐忧,6月CPI受食品价格疲软影响并未明显起色,短期债市走势以震荡为主。

1.4 外汇市场:上周美元指数较前期上涨0.40%至96.01,人民币即期汇率贬值199个基点至6.7995,人民币中间价贬值170基点至6.7914,离岸人民币汇率贬值240基点至6.8038,最新1年期NDF为6.9808。

解读:上周美元指数上涨,两地人民币汇率齐跌。上周美国非农数据远超预期,抵消失业率微幅上扬的负面影响,美元指数先涨后跌,整体波动上涨。同时,在美元上扬背景下人民币受压,两地人民币汇率同跌。考虑到本周特朗普医改投票时间可能公布,本周三美联储主席耶伦即将发言,预计可能对缩表开启时点以及未来加息节奏带来前瞻指引,值得市场关注。

1.5 A股市场:本周A股资金净流出464.33亿

一级市场方面,上周共有5家公司完成IPO网上发行,募集资金23.47亿元;本周共7家公司完成IPO网上发行,预计募集资金共29.24亿元,较上周上涨24.58%。上周共9家公司公布定增预案,预计募集资金共82.69亿元,较前期环比下降68.82%。

二级市场方面,上周共有共34家公司限售股解禁,预计解禁数量共75.38亿股,解禁市值共898.75亿元。本周共32家公司限售股解禁,预计解禁数量共16.55亿股,解禁市值共285.88亿元,分别较上周环比下降78.05%和68.19%。上周重要股东二级市场净减持11亿,前一周净减持6.84亿。上周全部A股资金净流出464.33亿,较前期加速流出19.69%。

1.6 基金市场:上周全部基金份额上涨8.33%

上周新成立18只基金,发行份额为45.03亿份,较前期下降23.04%,发行份额最高的是景顺长城沪港深领先科技,为6.83亿份。全部基金份额96837.57亿份,较前期环比上涨0.10%。上周股票型基金仓位由82.50%升至83.43%,混合型基金仓位由51.47%升至51.61%。所有基金当中,加仓基金占50.84%,约35.36%的基金加仓幅度小于2.5%。

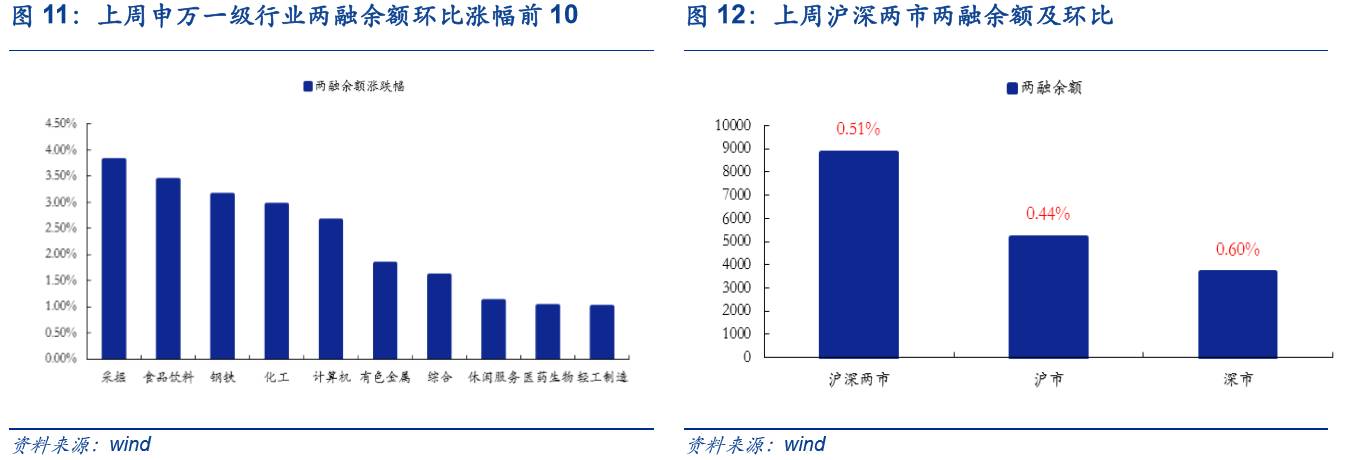

两融:上周沪深两市两融余额为8843.59亿元,环比前期上涨0.51%。上周市场两融余额占A股流通市值比例为2.12%,较前期下跌0.01%;其中,沪市两融余额为5171.48亿元,环比前期上涨0.44%;深市两融余额为3672.12亿元,环比前期上涨0.60%。上周申万一级行业两融余额环比涨幅前3的是采掘(3.82%),食品饮料(3.44%),钢铁(3.14%),涨幅后3的是家用电器(-3.24%),商业贸易(-0.76%),交通运输(-0.71%)。

大小盘:申万大盘指数下跌0.44%至2988.68,中盘指数上涨0.71%至3848.10,小盘指数上涨1.92%至4858.79,大/小盘相对指数为60.27,较上周下跌2.32%。

换手率:上周全部A股区间换手率上升0.37%达到4.09%;中小板换手率上0.93%达到7.79%;创业板换手率上涨1.23%达到9.33%。

大宗交易:上周大宗交易成交额共50.23亿元,环比下跌48.26%,日均折价率上行1.40%至5.83%。

投资者:上周新增投资者22.87万人,较前一周环比下滑24.07%,其中新增非自然人投资者0.04万人,较前一周环比下降50.00%。

A-H股:上周北上资金净流出4.32亿元,较前期下滑46.30亿元;南下资金净流入93.74亿元,较前期增长41.85亿元。上周沪股通总成交额为193.69亿元,较前期环比下降30.19%;深股通总成交额为149.28亿元,较前期环比上涨23.35%;沪市港股通总成交额为330.25亿元,较前期环比上涨20.94%;深市港股通总成交额为91.34亿元,较前期环比上涨28.11%。上周AH股溢价指数收于128.62点,较前期环比上涨0.97%。

国际市场:上周恒指波幅上涨0.33至14.34,美国恐慌指数下降1.35至11.19,欧洲恐慌指数下降2.07至15.18。

市场情绪解读:上周A股情绪继续上扬。国内市场方面:上周A股大小盘分化,申万大盘指数下跌0.44%,小盘指数上涨1.92%,市场风格转向中小盘股,轮动扩散效应持续,市场延续反弹。具体而言,经济方面,6月全国居民消费价格总水平(CPI)同比上涨1.5%,环比下降0.2%,稍低于预期;全国工业品出厂价格(PPI)同比上行5.5%,持平于前值,受低基数影响结束连续4个月下跌走势,后续大概率延续下跌趋势;6月M2货币供应同比增速9.4%,创历史新低,不及市场此前预期水平(9.5%)。整体而言,经济基本面对于市场情绪的支撑有限。资金方面,近期流动性继续回升,银行间回购利率继续下降,资金相对充沛,形成对市场反弹的支撑。政策方面,上周金融去杠杆并未加码,监管层也未发表超市场预期的言论,市场预期从短空向长多过度。国际市场方面,G20峰会举行以及共同抵制贸易保护的共识利好市场情绪回升;同时,美国非农数据超预期提振市场对美国经济的信心,上周美国恐慌指数下跌1.35至11.19;另外,特朗普医改有望在本周公布投票日期,预计投票日是否延后和本周三美联储主席耶伦的讲话将对国际市场情绪有较大影响。

感谢实习生王梅对本文的贡献。