正文

文/小白读财经(ID:veekn365)

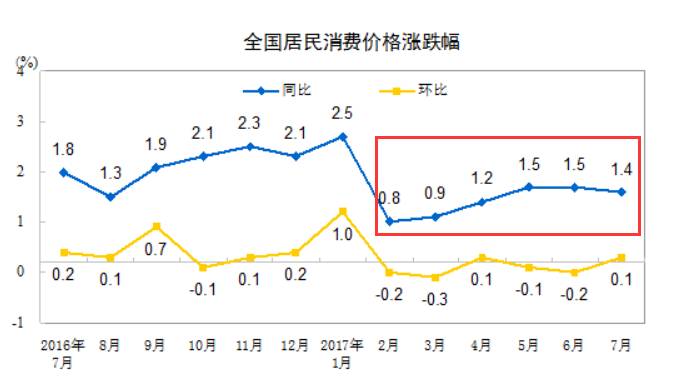

8月

9

日,国家统计局公布的

7

月份通胀数据显示,

7

月份的

CPI

同比增速为

1.4%

!

相较

6

月份的

1.5%

意外降低!

CPI反映的是与普通居民密切相关的食品、衣着、房租、交通等价格走势,

CPI

越低意味着物价水平越低,人民币购买能力就越强。

7月份

1.4%

的

CPI

与目前

1.5%

一年期银行定期存款利率相比显得要低,

理论上说你把

1

块钱存在银行里,

1

年之后即使扣除

1.4%

的通胀,你的钱仍然升值

0.1%

。

于是从今年开始一个关于是否“现金为王”的讨论扑面而来了!

那么什么是“现金为王”,是在家里藏着一大堆现金吗?

这样理解那你就错了,所谓“现金为王”就是在

CPI

越来越低(通缩)、利率越来越高的时候不要轻意地去炒股或者买房,而是应该存在类似于银行存款等“无风险”的账户里,因为钱越来越珍贵!

然而实际上是这样吗?

上面已经说过,

CPI反映的只是普通商品的价格走势,真正的通胀率实际上远不止

7

月份的

1.4%

,

CPI

反映的通胀只是从生活用品角度上思考,而真正的通胀应该从货币的角度去衡量。

举个栗子:

1、

假如

2016

年社会上只有

1000

块钱,

1000

块按当时的市价可以买到一部国产手机。

2、假如

2017

年社会上的钱增加到了

5000

块,手机的价格增加到了每部

2000

元(我们假定手机仍然是

1

部)。

3、

如果按照

CPI

的算法,

2017

年的通胀率应该是(

2000

-

1000

)÷

1000

=

100%

;

如果是按照货币的算法,真正的通胀应该是(5000-

1000

)÷

1000

=

400%

;

可见,在货币的算法下,真实的通胀率远比

CPI

大多了,有读者开始怀疑这样的算法准确吗?

如果不信,你再回头看看上面的例子就可以了,

2016

年的

1000

块钱可以买到一部国产手机,而

2017

年的

5000

块钱才可以买到一部手机,你还会相信

2017

年的通胀率只有

100%

。

过去十几年货币超发,真实的通胀率远比CPI要高。

从表中可以看出,

1996

年到

2016

年的

20

年间,

GDP

增速为

936.19%

,而

M2

却增长为

1937.06%

,

M2

增速是“印钞的速度”,

GDP

增速是“创造财富的速度”,

M2

增速-

GDP

增速实际上就是真实的通胀速度。

20年间真实的通胀率是

1937.06%

-

936.19%

=

1000.87%

拆算成对应的数字就是20年前的

1

块钱相当于

2016

年的

11

块钱,就是说如果按照目前的印钞速度不变,你手持

11

块钱的现金,那么

20

年后的价值只有

1

元。

说到这里,有读者肯定会反问,过去20年“印钞”增长是

1937.06%

,你能保证今后

20

年还会增长这么多吗?

在这里小白要告诉大家的是,未来印钞速度会放慢,但绝不会太低:

1、国际上看,利率是货币政策(印钞)的一个缩影,下面是美国过去几十年的利率走势图,可以看出长期利率水平一直在下降。

2、国内上看,中国每年有大批的应届毕业生和进城务工农民,中国每年新增的就业岗位需要达到

1000

万以上。按照

2016

年的比率,

GDP

每增长

1%

,大约可以创造

200

万个就业岗位,未来中国为了防止大规模的失业潮必须保持

GDP

中高速增长!

怎么增长?

从经济学理论上说,经济的长期健康发展取决于侧给端的资本、劳动、创新,在人口老龄化、产能过剩的当下,GDP越来越依赖于结构性改革,但这是一朝一夕的事吗?

从短期来说,经济的增长有赖于投资、消费、出口三驾马车,而这需要货币政策的刺激,即放水,你想呀,放水了,利率低了,企业借钱成本低是不是更热衷于投资?

所以在改革没有取得决定性成功之前,未来M2仍然会保持着较高的增速,这意味着较长的时间内手持现金的人资金仍然会缩水。

货币超发了,该怎么保值?

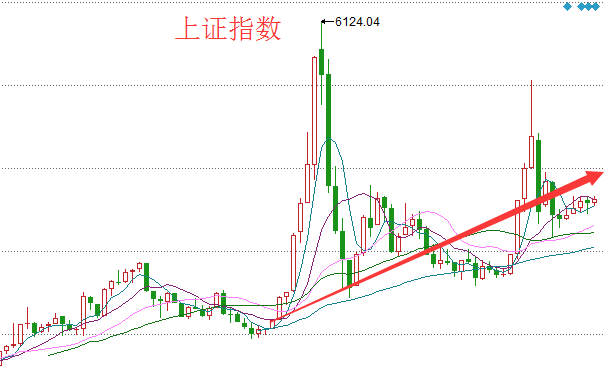

1、长期持有一支优质的股票,很多人向小白抱怨,我炒股总是亏钱,那是因为你总热衷于短期的追涨杀跌,小白通过观察股市走势发现,过去

10

年股市虽然经历了大涨大跌,但实际上最终的上涨幅度仍然高达

279%

以上。

2、基金由专业人员操作,不容易大涨大跌,如果你对买股票不放水,可以把钱交由专业人员打理,过去

10

年间,基金指数上涨高达

645%

。

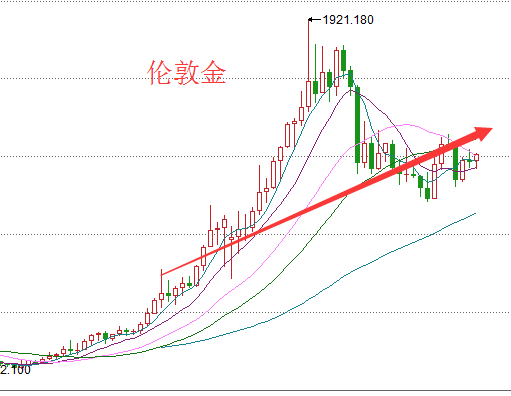

货币超发下,通胀是人类历史发展的必然趋势,过去

10

年黄金涨幅也有

147%

!

需要指出的是,虽然小白认为长期货币超发是必然,但是短期货币超发的幅度会逐渐收窄。

最新的M2(印钞的钱)已经连续保持两个月同比增速为个位数,这两天将会公布

7

月份的信贷数据,小白预计

7

月份的

M2

增速大概率仍为个位数,

M2

个位数这是有数据统计以来没有过的,意味着货币政策面临重大转折点。

按照货币政策的周期,这一轮利率上涨的周期至少要到2019年才会结束,一年期的贷款利率可能要上升到

6%

,目前是

4.35%

,利率上升意味着手头上现金更值钱,很多读者听得很迷糊,那与你上面说的不是自相矛盾了吗?

从长期周期来说利率总体会是下降的,但是从短期周期(3年左右)来说利率是上升的。

长周期的利率下降,短周期利率下降,这也解释了为什么房价总是会上涨,而过程中却不时调整的真正原因。像房地产这类资金密集型的行业,对利率是最敏感的,一旦利率上率,无论是买房人还是开发商都得承担高额成本。

短期虽然利率上升(受M2同比增速下降影响),如果投资买房并不合时宜,但也还没有到“现金为王”的地步,我们算算就好了:

1、

6

月份

M2

同比增速是

9.4%

,二季度国内

GDP

增长率是

6.9%

;

2、目前真实的通胀率是

9.4%

-

6.9%

=

2.5%

按照目前一年期1.5%的银行存款利率,如果你把钱存在银行里每年仍然会缩水

2.5%

-

1.5%

=

1%

。

可见货币收紧后虽然把真实的通胀率压缩到了2.5%,但仍然不低。作为普通人如何对冲?当然是找到比

2.5%

收益率更高的理财产品,比如货币基金(余额宝、理财通等),货币基金主要投资的是银行存款,是跟着市场利率走的,

3

年的货币收紧下,未来货币基金仍然有赚头。

所以回到开头的话题,未来我该持币好呢,还是买房好呢?

小白的看法是既不应该投资房产,也不应该储藏现金(银行存款),而应该把它投资到货币类理财产品。当然这是对普通人而言,如果你有能力,完全可以自主理财,找到符合自己收入、风险偏好相当的理财产品。

小白

不追求高大上

,只用

老百姓听得懂的大白话

,让大家一起学财经、懂政策、会理财

,让大家一起学财经、懂政策、会理财

,如果你是金融小白,快快加入我们吧

,如果你是金融小白,快快加入我们吧

微信公众号:小白读财经(ID:veekn365)!

微信公众号:小白读财经(ID:veekn365)!

↓↓↓点击

阅读原文

加入小白读财经读者群