导读

受人均可支配收入增加,消费理念改变,80、90后逐渐成为增速最快的消费群体等多种因素影响,大众对美的追求越来越强烈,这促进了医美行业的快速发展,清科研究中心持续看好医疗美容行业发展前景。继2016年第一次推出《医疗美容行业研究报告》以来,清科研究中心持续跟踪行业动态,现推出2017年度《医疗美容行业研究报告》。

完整版报告共分为六个篇章,详见:《清科研究中心2017年医疗美容行业研究报告》完整版(点击底部阅读原文下载)本文为报告部分节选。

核心观点:

中国已经是医美行业全球第三大市场,预计将于2017超过巴西成为第二大市场,行业未来发展空间巨大;

七部委联合发起为期一年的行业整顿专项行动,行业协会逐步在开展机构评级,监管发力,行业发展环境将进一步得到规范;

随着市场的发展及80、90后成为增速最快的消费群体,行业服务模式将会发生改变,行业渗透率将会进一步得到提升,行业服务内容将进一步得到扩展;

随着技术与服务的率先成熟以及风险相对较小,非手术类微整形项目将快速发展,市场占比将会提升;

随着医美APP的助力,具备模式创新、单店效率突出、口碑良好的医美精品店、微型店未来将得到大力发展;

走出高度依赖搜索与生美推荐,部分大中型机构必须突破渠道绑客困境,行业将逐渐从过度销售,回归到医疗本质,投放给百度的广告数额将进一步被分流。像医美APP这类用户数量大、平台活跃度高、具备较强服务能力、有效缩短医美机构和潜在客户之间距离的机构将会逐步成为行业重要渠道;

医美APP模式出现分化,形成1+N格局。1:更美坚持行业服务平台定位,N:其他APP均跨出平台范畴,深入线下,模式各有千秋。形成“1家平台+N多种模式并存”格局。

文:清科研究中心

来源:清科研究(ID:pedata2017)如需转载请在后台联系授权

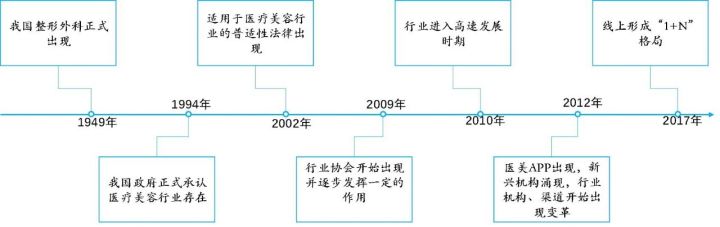

相比美国、台湾、韩国等成熟市场,我国医美行业起步较晚,自医美行业在我国诞生以来,大致经历了六个阶段。

中国医疗美容行业发展历程

资料来源:清科研究中心根据公开资料整理

目前,中国已经成为全球第三大医美市场,并有望在2017年超越巴西城市世界第二大医美市场。中国正规医美疗程量于2016年达250万例,同比增长14.1%,站稳全球第三大市场并且接近巴西全球第二(252万例)的地位,预估2017年即有可能取而代之。

1、中国医美规模增长迅速

中国医疗美容市场2015年规模为870亿人民币,2016年为1,250亿元,2017年全年预计达到1,760亿人民币,分析指预测到2020年达到4,640亿人民币,年均复合增长率达到40%。到2020年,医美行业消费者总体数量预计将达到5000万。

2、医美行业渗透率滞后于经济发展水平,行业处于成长期。

2016年中国医美市场渗透率约为2%,同比美国为12.6,巴西11.6,韩国8.9,印度0.7(渗透率亿每千人接受医疗美容疗程为单位)。中国市场人均接受医疗美容疗程的渗透率有待提高,市场空间巨大。

3、行业发展前期走了弯路,长期受莆田系等大型机构把控。

我国医美行业起步相对较晚,莆田系机构进入早、投入多、规模大,行业发展中早期受莆田系高举高打模式影响明显,随着经济的发展,医美需求的提升,行业方向一直没有得到有效纠正。目前行业形成了畸形的成本结构,中游医美机构普遍亏损或者微利,传统模式发展遭遇瓶颈。

4、渠道率先变革,行业转型来临。

随着移动互联网的发展,医美APP已经越来越明显的成为医美行业主要的下游渠道。目前,80%的机构减少了对搜索引擎的投入。

5、我国医美行业发展仍面临较多问题。

我国医美行业行业高速发展、监管还不够完善,本身容易存在部分非法机构,药品市场混乱等方面的问题,随着监管的发力、消费者的逐步成熟,行业发展环境正在逐步改善。

国外市场起步早、成熟快,政府监管到位、专业技术成熟、机构模式多样、“美韩台”成熟医美市场增长放缓;国内外医美行业存在明显时差,借鉴成熟模式、链接先进技术、引入优质人才,广阔市场助力我国高速赶超。

1.全球医美行业发展稳定

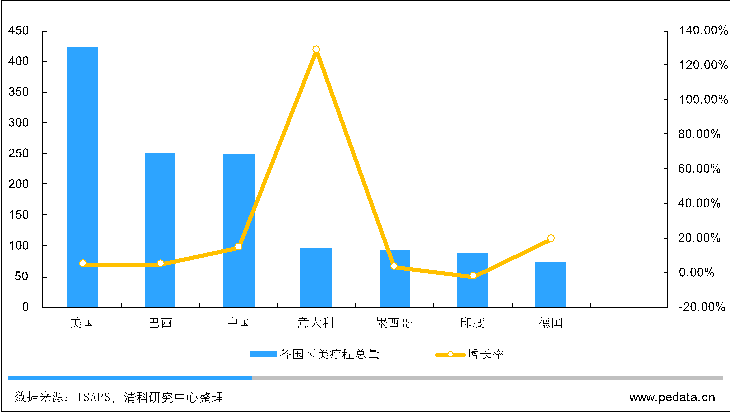

基于ISAPS 2016年发布的最新数据,2016年全球医疗美容行业疗程量达约2363万例,同比增长8.9%,较2015年的7.2%增长强劲,行业增长持续保持平稳。

2017年全球各国医美疗程总量统计图

基于ISAPS提供数据,全球前30国的医美外科医生2016年达38126人,同比增长3.4%。

ISAPS数据及兴业证券研究所公开资料显示,手术类项目2016年全球总量为1042万例,比2015年增长8.1%。非手术类项目2016年全球为1321万例,同比增长了9.6%。

2.“美韩台”成熟医美市场增长放缓

3.国外医美行业发展的启示

一定意义上,医美是以消费为驱动、以完善的监管为保障、以安全的技术水平为基础、以公开透明规范的服务为目标、用户高度敏感,同时具备消费、时尚和医疗特点的交叉行业。随着人均可支配收入稳步提升,政府市场监管趋严,技术与服务逐步成熟,医美APP打破行业乱局,用户消费心理越来越成熟,行业内外部发展环境正在趋好,我国医美正高速走入正轨。

1.政策环境

2016年以来,医美行业政策变化主要体现在监管趋严、行业不断规范方面,地方和中央分别发起专项监管行动,行业规范化将是大势所趋。主要体现在:

2.经济环境

我国人均可支配收入从2011年21,810元增至2016年33,616元,预计2018年将达到47,595元,我国整体进入消费升级周期。未来我国医疗美容行业发展环境总体向好,有着广阔的发展空间。

随着人口结构的变化,未来15年中国将进入人口老龄化社会。到2030年中国老年人口将占到总人口的23.3%,更多人会选择医疗美容作为减缓衰老的美容方式。

3.文化环境方面

4.技术环境

技术进步不断推动行业服务向着低价、安全、便捷、多样的方向发展。特别是非手术类技术的成熟,有效打消了消费者风险预期,医美服务逐步贴近大众生活。

目前,随着我国PC时代红利消失,传统依靠搜索引擎导流的机构增长遇到瓶颈。传统大中型机构未来发展面临转型。

医美保险量化医疗风险,助力医美需求扩张。

医美消费分期支付,降低消费门槛,拉动需求增长。

行业拐点逐步来临,从渠道开始,医美APP率先打破莆田系、百度共同主导的传统模式僵局。变革正在加速,高速发展的市场与行业内的变革将共同翻开行业发展新篇章。

上游:受市场增长牵引,随着技术引进、研发投入等的力度加大,我国医美行业上游厂商发展较快。从设备到材料及制剂国产取代进口将是长期趋势;

中游:中游变革力度巨大,行业正走出高度依赖搜索与生美推荐等传统模式,部分大中型机构必须突破渠道绑客困境,行业将逐渐从过度销售,回归到医疗本质。此外随着医美APP的助力,具备模式创新、单店效率突出、具备良好口碑的医美精品店、微型店未来将得到大力发展。

下游:像医美APP这样,用户数量与活跃度高、具备较强的机构服务能力、致力于提升行业信息对称、有效缩短医美机构和潜在客户之间距离的机构将会逐步成为行业重要渠道。

1.产业链结构

医疗美容行业产业链主要包括上中下游三个部分构成。具体如下图所示:

医美行业产业链图

来源:德勤咨询、清科研究中心

2.产业上游

行业上游主要包括美容耗材和器械。目前,行业上游利润较为丰厚,部分产业仍依赖进口。同时,从设备到材料及制剂国产取代进口将是长期趋势。此外,现有上游产品经销商、代理商规模普遍较小。

3.产业中游

行业中游主要包括各类医美服务商,按照医院性质分类包括公立医院和民营医院。传统的医疗美容医院可以划分为四种类型:大型连锁医院、中小型医院、小型诊所以及公立医院的整形美容科及公立整形专科医院。

一方面我国医美行业仍旧存在比较混乱的现象,集中在行业中下游,存在较多非法机构、黑中介,损害消费者权益的恶性事件仍旧不时出现。行业监管存在真空。

另一方面,我国医美行业起步晚,莆田系机构进入早、投入多、规模大,行业发展受莆田系高举高打模式影响明显。行业传统模式发展陷入恶性循环。

随着莆田系医美机构重渠道投入的营销驱动模式逐步受搜索引擎掣肘明显。渠道费用节节攀升。最终形成了行业畸形的成本结构,中游医美机构普遍亏损或者微利,行业乱象明显。

我国医美行业中下游产业现状分析图

资料来源:清科研究中心根据公开资料整理

传统模式下我国医美行业机构现状分析图

数据来源:清科研究中心根据公开资料整理

医美机构转型趋势图

资料来源:清科研究中心整理

4.产业下游分析

行业下游即终端市场为消费者,大多数通过传统广告、美容院导流以及互联网平台APP等宣传方式获取信息。

目前国内整形美容行业,大中型医疗美容医院多采用广告、百度搜索竞价以及美容院导流等方式获取客户。

我国医美行业传统渠道现状分析图

资料来源:清科研究中心根据公开资料整理

这些传统渠道拿走了整个行业50%的收入,严重的挤占了中游机构的利润空间,迫使医美机构不得不向消费者兜售额外产品,极大的增加了消费者的成本。

我国医美行业收入分配现状分析图

数据来源:清科研究中心根据公开资料整理

医美APP通过评论系统并获得终端消费者使用信息和偏好数据,充当医美医院和终端消费者的沟通桥梁,有助于用户降低消费风险,并帮助医生或医美机构在更快的时间以较低成本获得客源。此外医美APP,一定程度上也解决了信息不对称的问题。过去由于信息不对称等原因,消费者仅能通过广告和搜索引擎获得非常有限的信息。

随着终端消费者使用资源的积累,医美APP将成为医美机构获取客户资源的重要方式。

补位医美行业监管、规范医美行业发展、净化医美消费环境、助力医美行业变革、打破传统医美机构发展瓶颈,医美APP功不可没。资本助力、模式差异、医美APP企业已经开始分化,行业格局基本确定,更美APP率先拿到行业领先位置。

1.医美O2O服务介绍

回顾医疗美容行业本质,一定意义上,医美是以消费为驱动、以完善的监管为保障、以安全的技术水平为基础、以公开透明规范的服务为目标、用户高度敏感,同时具备消费、时尚和医疗特点的交叉行业。

从医美行业产业链出发,结合我国医美行业消费者特点。可以梳理出不同产业链环节的需求分别如下:

图医美行业各主题需求分析

资料来源:清科研究中心

针对产业链各主体的需求,行业参与方能够提供的服务非常广泛。不同的方向选择也决定了医美APP的最终形态。从下游开始发力,逐步向上游拓展,最终实现服务闭环、高效的为医美全产业链服务将是未来平台的发展趋势。

医美APP服务模式图

资料来源:更美APP,清科研究中心整理

面对差异化的消费需求,医美行业本身正在从粗放式重营销的管理模式向精益化、专业化管理方式转变等新的趋势,具备医疗行业背景,能对行业有更深理解的平台将会进一步取得优势。

2.商业模式

悦美等B2C互联网医美公司,自建咨询团队,帮助消费者选择医美产品,通过导购的形式联系的相对应的医院进行整形美容,公司盈利方式为从营业额中抽取一定的佣金。

以更美为代表的B2B2C互联网医美公司则首先从社区入手,为医美消费者提供真实可靠的UGC内容,帮助消费者进行决策。进一步的,引入医生与医美机构,建立起医生、医美机构直接与消费者对话、交易等的平台。

医美APP作为平台会对引入的医美机构与医生进行审核,并基于用户反馈、机构及医生特点等建立一套评估规则对医生及医美机构进行评价、排名与展示,通过平台的专业优势起到打破信息不对称、规范机构与医生行为及保障消费者权益等的作用。

此外,随着这类医美APP的用户、医美机构、医生的不断积累,医美APP本身具备了行业平台的属性,能够进一步的连接上游厂商与医美机构,连接消费者、医美机构及医生与保险、消费金融机构,孵化出多项业务。

受实际运营压力与急于流量变现等的影响,目前医美APP行业中,除更美APP外,其余各家均已开始涉足线下店开设或实际运营。

从目前整个行业仍处在变革期,线下医美店本身运营成本较高,多数机构微利或亏损的现状看,医美APP线下店运营情况差强人意。更关键的是作为信息平台,本身涉足线下店铺运营,参与流量分配和机构评价,容易造成裁判员与运动员与一身的不公平现象,长期将会对平台公信力造成影响。

医美APP经过高速发展,目前资本市场已经变得冷静,行业“1+N”格局基本形成。更美APP坚持平台化发展,已经实现了行业领先。在互联网赢者通吃的压力下,其他各家开始寻找未来的发展出路。

3.市场现状分析

医美行业经过激烈的竞争,目前虽然“1+N”发展格局已经基本确定,但行业变化仍然较快,各机构仍然处在高速发展期,较难系统地统计行业数据。

基于行业企业目前收入主要来源主要为广告、电商、专业服务、金融服务等进行测算,医美市场规模1000亿元左右,医美APP目前的市场规模在100亿左右。

未来,到2020年,医美行业消费者总体数量预计将达到5000万,随着行业自身规模的不断变大,同时,随着医美APP服务内容不断向用户和机构、厂商继续拓展、行业服务能力深入,医美APP市场规模还会继续快速放量,行业中枢作用还会加强,行业前景可期。

4.医疗美容O2O领域竞争格局分析

根据talkingdata最新的数据现实,更美2017年1月至8月均为医美app覆盖率和活跃率的第一名,活跃在美业APP的前三名。QuestMobile数据显示,医美APP第一名的更美APP活跃用户数、活跃渗透率均超过了第二名两倍以上。

医美APP QM数据

数据来源:9月12日QM数据

新氧、悦美、美黛拉等紧随其后,行业已经形成“1+N”的格局。行业经过2013-2016年高速发展、激烈竞争阶段,随着资本市场变冷,运营压力出现,行业机构开始出现分化,除更美APP外的各机构均已涉足线下实体店运营,寻求前期投入和线上流量的变现。

互联网行业本身存在极强的赢者通吃的规律,优势将在未来一段时间更加凸显,资本市场在2016年已经开始明显选择头部公司站队,其背后的主要原因是:

这得益于更美在发展初期,区别于竞争对手从民营机构获消费者切入的选择,率先从医美行业大型公立机构入手,与上海市大型公立医院签约,构建了平台本身公信力,平台机构质量最高,也最终得到了众多三甲医院的青睐,成为汇聚最多公立三甲整形医院的平台。

更美不止是社区+电商,而是成功转型了“医美产业综合服务提供商”,建立了更深的行业壁垒。包括链接机构和消费者、厂商和机构、厂商和消费等。能提供品牌、流量、在线交易、企业服务、消费金融等全方位的服务,提升了企业的运转效率、降低了成本、提升了利润空间。

资本整体趋于理性,上游将会有更多的技术、服务并购;优质、高效、创新的中游机构将会得到更多投资;下游格局基本已定。

1.医美行业投资情况

1998-2017年,中国医疗美容行业共发生783起,其中披露投资金额680起。全部投资金额535.11亿元,平均每笔投资金额达7,869万元。2016年投资案例数达25起,投资遇冷。

1998-2017年中国医疗美容行业投资规模统计

来源:清科研究中心

2.医美行业M&A情况

2001-2017年,中国医美行业共发生起287并购事件,并购总金额696.8亿人民币,平均每笔并购金额耗资2.43亿人民币。2016年行业并购快速下滑,2017年医美并购重新出现高潮。

2001-2017年中国医疗美容行业并购规模统计

数据来源:清科研究中心

3.医美行业IPO情况

1990-2017年,中国医疗美容行业共成功上市157家企业,筹资312.49亿元。其中,披露筹资金额的案例65起,平均每家企业上市需筹资超过2.2亿元。2016年至今,行业IPO数量出现下滑。

1990-2017年中国医疗美容行业上市规模统计

来源:清科研究中心

基于中外医美行业经济时差,海外将继续围绕技术、服务引进展开投资并购;行业上游,具备核心技术实力企业是投资优质标的;行业中游,掌握核心技术、拥有完善设备、具备复杂手术实施能力的大型中心医院与开展专门项目或从事难度较小的非手术项目的微型店、精品店是重点投资领域;下游,行业格局基本稳定,资本将会助力行业内部整合或支持头部企业持续领先。

通过选取行业上下游标杆企业及上市公司,力图展现医美行业里的原材料及耗材供应、经销商以及医美机构都有哪些较为知名企业。(注:本部分企业、机构、医院等排名不分先后)

1.医美行业上游重点企业

序号 | 企业名称 |

1 | 艾尔建

|

2 | 赛诺秀 |

3 | 赛诺龙 |

4 | 科医人 |

5 | 飞顿 |

6 | 高德美 |

7 | 美国强生公司 |

8 | 兰州生物制品研究所 |

9 | 华熙生物 |

10 | 双鹭药业 |

11 | 冠昊生物 |

12 | 昊海生物科技 |

13 | 北京泰富众城科技 |

14 | 武汉奇致激光 |

15 | 宏强科技 |

16 | 深圳GSD |

17 | 韩国株式会社LG生命科学 |

18 | 台湾双美公司 |

19 | 广州远想生物科技有限公司 |

20 | 武汉亚格光电 |

2. 医美行业经销商重点企业

3. 医美行业中游主要公立机构

序号 | 医院名称 |

1 | 上海交通大学医学院附属第九人民医院 |

2 | 中国医学科学院整形外科医院(八大处) |

3 | 第四军医大学西京医院 |

4 | 南方医科大学南方医院 |

5 | 第三军医大学西南医院 |

6 | 北京协和医院

|

7 | 华中科技大学同济医学院附属协和医院 |

8 | 北京大学第三医院 |

9 | 第二军医大学长征医院 |

10 | 第二军医大学长海医院 |

11 | 复旦大学附属中山医院 |

12 | 吉林大学第一医院 |

13 | 哈尔滨医科大学附属第一医院 |

14 | 浙江省人民医院 |

15 | 郑州大学第一附属医院 |

16 | 华中科技大学同济医学院附属同济医院 |

17 | 中国医科大学附属第一医院 |

18 | 中国人民解放军总医院 |

19 | 福建医科大学附属第一医院 |

20 | 沈阳军区总医院 |

4. 医美行业中游重点企业

序号 | 企业(医院)名称 |

1 | 北京美莱医疗美容医院有限公司 |

2 | 伊美尔整形 |

3 | 艺星整形 |

4 | 联合丽格整形 |

5 | 丽都整形 |

6 | 上海荣恩医疗美容 |

7 | 北京华韩医疗美容医院 |

8 | 上海华美整形 |

9 | 爱思特整形 |

10 | 广州曙光整形医院 |

11 | 欧华整形 |

12 | 美联臣整形 |

13 | 叶子整形医院 |

14 | 雍禾整形 |

15

| 新至美整形 |

16 | 南加整形 |

17 | 北京凯润婷医疗美容医院 |

18 | 武汉中爱 |

19 | 美立方医疗美容医院 |

5. 医美行业新势力

序号 | 企业(机构)名称 |

1 | 北京美沃斯管理咨询有限公司 |

2 | 环球影响力智库(北京)管理顾问有限公司 |

3 | 汇成医美咨询 |

4 | 美业邦 |

5 | 医美e学堂 |

6 | 美业观察 |

7 | 咋整呢呵呵 |

8 | 悦丽汇 |

9 | 芙艾医疗 |

10 | 柠悦诊所 |

11 | 玛恩皮肤 |

12 | 臻瑞医美 |

13 | 澳玛星光 |

14 | 星范医美 |

15 | 宏脉信息技术(广州)股份有限公司 |

6. 医美行业相关投资机构

序号 | 机构名称 |

1 | 红杉资本 |

2 | 腾讯双百计划 |

3 | 复星医药 |

4 | 君联资本 |

5 | IDG资本 |

6 | 经纬中国 |

7 | 美国华平投资集团 |

8 | 维梧资本 |

9 | 挚信资本 |

10 | 潮宏基集团 |

11 | 中信建投 |

12 | 赛富投资 |

13 | 郎资股份 |

14 | 奥克斯 |

15 | 恒大健康 |

16 | 金浦健康服务产业投资基金 |

17 | 上海西红柿投资控股有限公司 |

18 | 中法凯辉 |

19 | 方正和生投资有限责任公司 |

*《清科研究中心2017年医疗美容行业研究报告》完整版,点击底部阅读原文下载。

MORE | 推荐阅读