更多、更及时的干货内容,请关注扑克投资家网站

专稿 | 南华期货 周梓房

转载请联系扑克作者君(ID:puoker)授权

沪胶价格从今年2月中旬达到高点后已经连续下跌接近4个月,主力从22310下跌到目前12500左右,从高点下来跌幅接近一半,目前期货价格已经回到去年四季度那波波澜壮阔行情的起点位置,而且在下跌的过程中并未出现过像样的反弹行情,那么沪胶的底部何时才能出现呢?本文主要通过分析沪胶价格的影响因素来预判“天胶跌势几时休”。

宏观方面来看,去年四季度沪胶大涨一个是宏观商品整体的补库存周期,通过分析PMI原材料和产成品库存可以看出,16年初开始的补库存已经导致目前原材料库存处在一个相对高位,而产成品已经开始去库存,意味着商品整体的补库存周期已经转而进入去库存周期。

PMI原材料和产成品库存

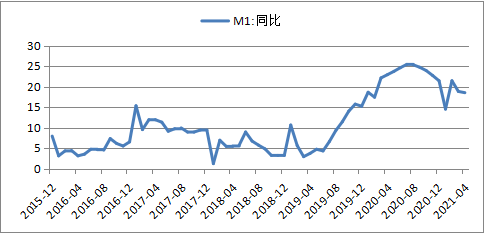

另外一个是货币的释放量,从宏观指标来看M1的增速与商品价格的相关性最高。和去年大部分月份M1同比都是20以上增速不同,今年除了2月份M1同比超过20以为其余月份都是明显回落,沪胶价格也是在2月反弹创新高后急转直下。由于去年一、二线城市房价的暴涨导致居民杠杆率偏高,今年政府货币投放量大概率趋紧,M1增速下半年预计将继续回落,这对商品的价格将构成持续打压。

MI同比增速

从产业链基本面来看,前期需求的利多因素也在逐渐转弱或者趋于消失。去年9月份“治超”新政实施以及运费的上涨使得橡胶需求出现一个井喷,而今年新政的利好影响逐渐趋弱,导致春节以后轮胎的配套需求大幅减弱,另外今年北方地区环保严查以及运费的持续下行亦拖累轮胎的替换需求。

中国公路物流运价指数

由于去年四季度随着胶价的上涨市场普遍对后市预期乐观,整个产业链下游包括轮胎厂、代理商以及终端汽车业持续备货,需求被严重透资,今年随着胶价的大幅下挫市场开始进入负反馈模式,整个产业链开始去库存,不过目前来看去库存效果并不好。目前保税区库存库存已经达到27.6万吨,区外还有10万吨左右的库存,总库存已经接近历史高位。

青岛保税区库存

由于老胶年底前需退出交割,上期所仓单已经达到了历史新高32.5万吨。从显性库存来看目前库存并没有得到去化,反而在持续增多,更多的是隐形库存显性化,这也解释了沪胶在持续下跌过程中为什么没有像样的反弹。

上期所仓单

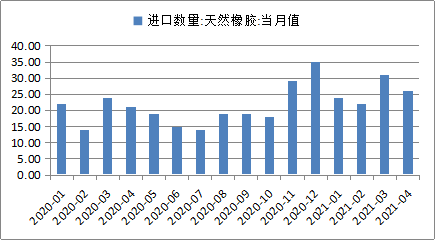

而供应方面,今年天胶的供应大幅增加,前4个月天胶进口同比累计增加24.9%,ANRPC数据预测今年全球天胶供应量1277.1万吨,同比增加5.7%,而2016年天胶供应下降1.4%。

中国进口天胶数量

影响天胶供应的几个因素一是胶价,去年四季度以来胶价的快速复苏大大提高了胶农割胶的积极性,虽然今年2月以来胶价再次走弱,但目前国内产区胶水价格在12元/公斤左右,相比去年8元/公斤已经大幅上涨,国内胶农割胶积极性依然很高,而主产国方面泰国目前胶水价格在55泰铢/公斤,杯胶价格在41泰铢/公斤,根据相关机构泰国调研得知,当胶水价格低于50铢/公斤,杯胶低于40铢/公斤时才会影响割胶积极性。

作为高成本国家的中国,目前国内割胶的完全成本海南地区大概在12500元/吨,云南地区大概在10000元/吨,不过只有当原料价格低于割胶的变动成本时才会出现大面积弃割现象,进而实际影响供应情况。目前来看沪胶价格在10000以上对供应都不会有大的影响,因此从成本角度来看沪胶的底部支撑还远未到来。

另外一个是天气情况,去年受到上半年厄尔尼诺以及年底泰国洪水影响天胶产量减少比较大,根据气象监测数据来看今年出现类似去年极端天气的可能性很低。还有一个影响供应的因素是病虫害,今年国内云南海南产区出现了白粉病,不过目前来看影响并不严重,对供应实际影响有限。

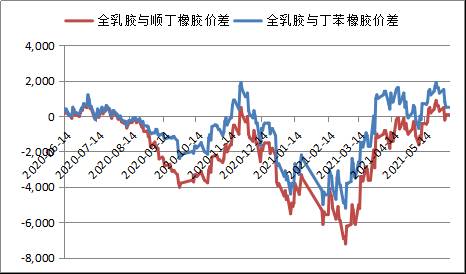

影响沪胶的另外一个值得关注的因素是天胶与合成胶替代,去年由于合成胶原料丁二烯的暴涨导致合成胶价格升水天胶,不过丁二烯是气体不易储存,随着今年进口到港大幅增加又开启暴跌模式,继而带动合成胶价格下跌,天胶对合成胶再次从替代回到反替代。

天胶与合成胶价差

通过对影响沪胶价格的影响因素分析可知,天胶的供需格局今年已经转弱,对于基于生产成本支撑的判断也是一个伪命题,在库存不能得到有效去化之前沪胶仍然难以“言底”,沪胶的下跌之路可能比想象中的更加漫长。

扫描下方二维码,上潮汐社区

直接向智咖 周总提问

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容