6月以来的螺纹钢走势反映了商品市场对地产投资过度悲观的预期修复以及电弧炉复产的不及预期。当前期货贴水已修复到300元以下,螺纹的修复行情基本走完。未来螺纹钢走势的核心问题是需求下行和供给收缩这两种预期在空间和时间上的博弈。

三季度特别是7-8月,螺纹钢现货价格将以震荡为主。越临近四季度,螺纹钢的多空分歧将越强烈。随着四季度地产投资下行和金融监管的格局逐渐清晰,螺纹二次下行的趋势也将确立。

下

半年的商品市场难有趋势性机会,

交易性机会

主要来自于供给收缩预期和需求回落预期之间的博弈。螺纹现货

向下追期货只是时间问题,拐点可能出现在在3季度末-4季度初。

我们在2月底的周期之辩中(详见

《本轮周期接近尾声》

)准确判断了2季度的商品价格和周期股的走势。梳理2季度的商品数据,我们发现螺纹钢在商品中算是一枝独秀。

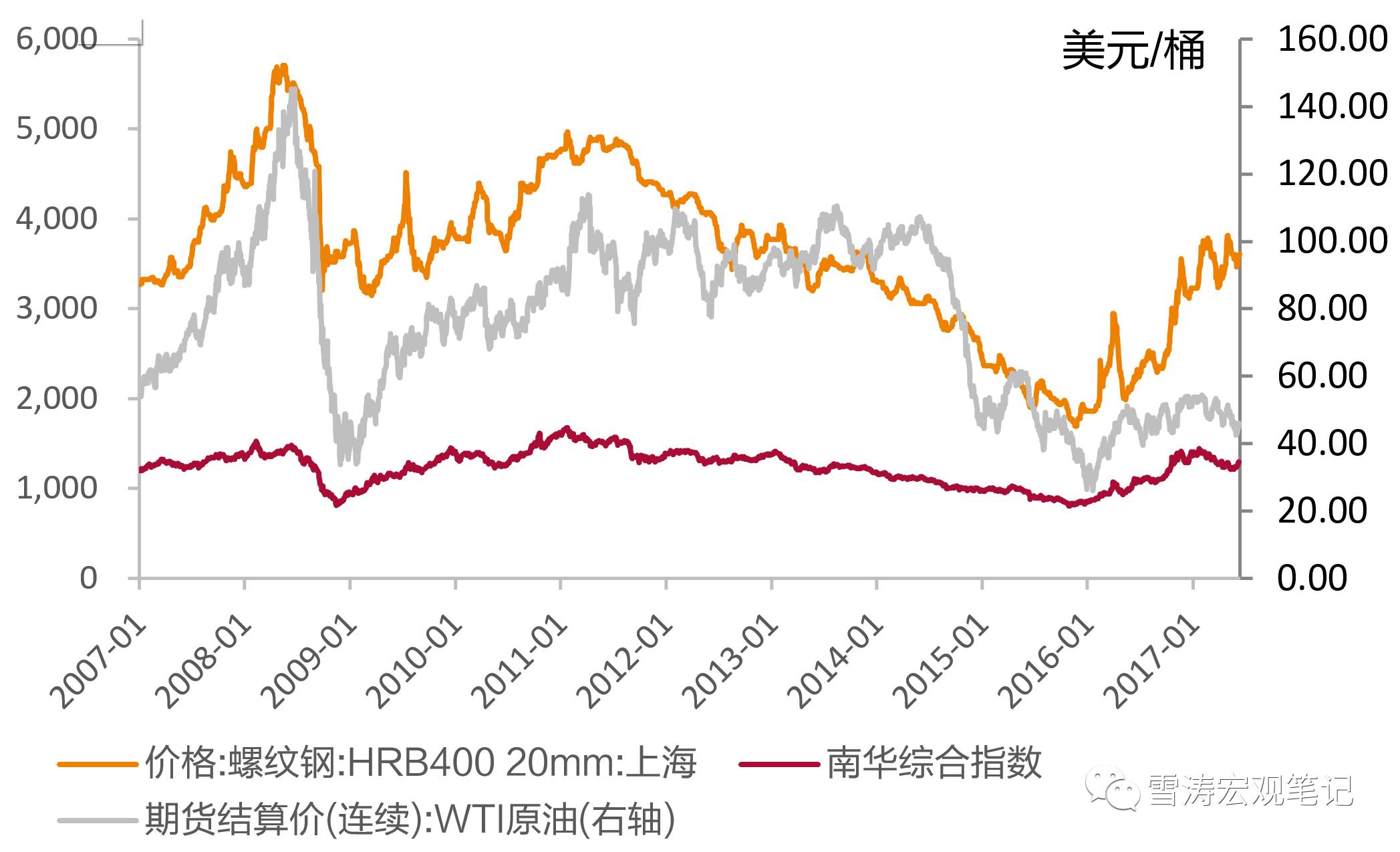

4月中旬以来,南华商品指数从高点1448回落,WTI原油价格从54美元/桶回落,而螺纹钢HRB400: 20mm现货价已经修复了3月中旬以来的跌幅,升至3610元/吨。

图1:螺纹钢、南华综指和原油价格

资料来源:WIND,天风证券研究所

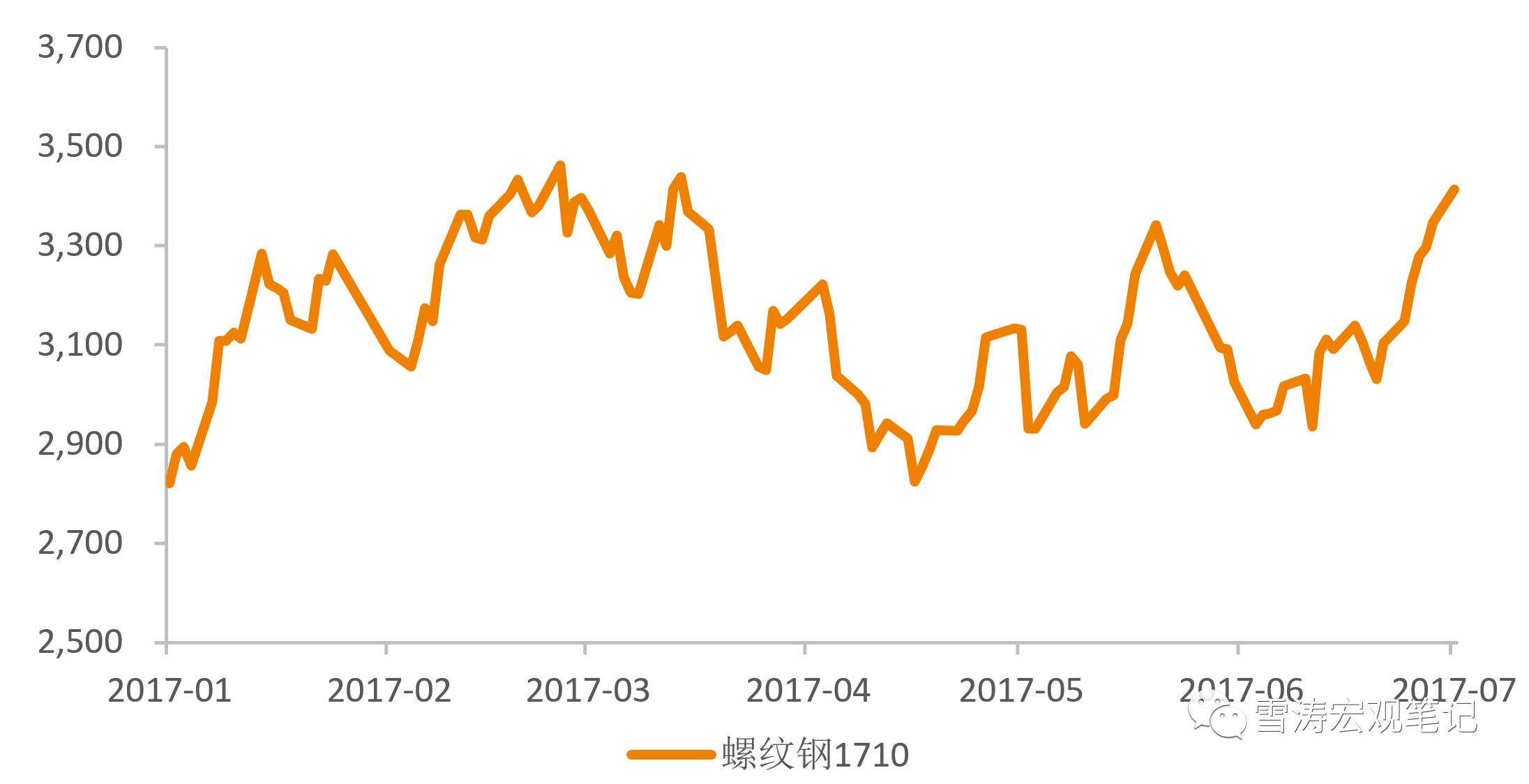

螺纹钢期货主力合约RB1710从2月27日的高点3491下坠20%至4月20日的低点2775,经历5月的震荡之后,6月初至今已上升10%至3398。

螺纹钢的修复带动了近期黑色系(铁矿石、焦炭)的集体冲动,铁矿石和焦炭在最近一周现货价上涨9%和7%。市场开始据此期盼7月份的周期归来行情。

不过仅从螺纹贴水修复就想象周期归来有点离谱。

问题是螺纹钢为什么从4月中旬以来一枝独秀?

修复行情结束之后,螺纹钢还能撑多久?

图2:螺纹钢主力合约RB1710今年以来走势行情

资料来源:WIND,天风证券研究所

一、

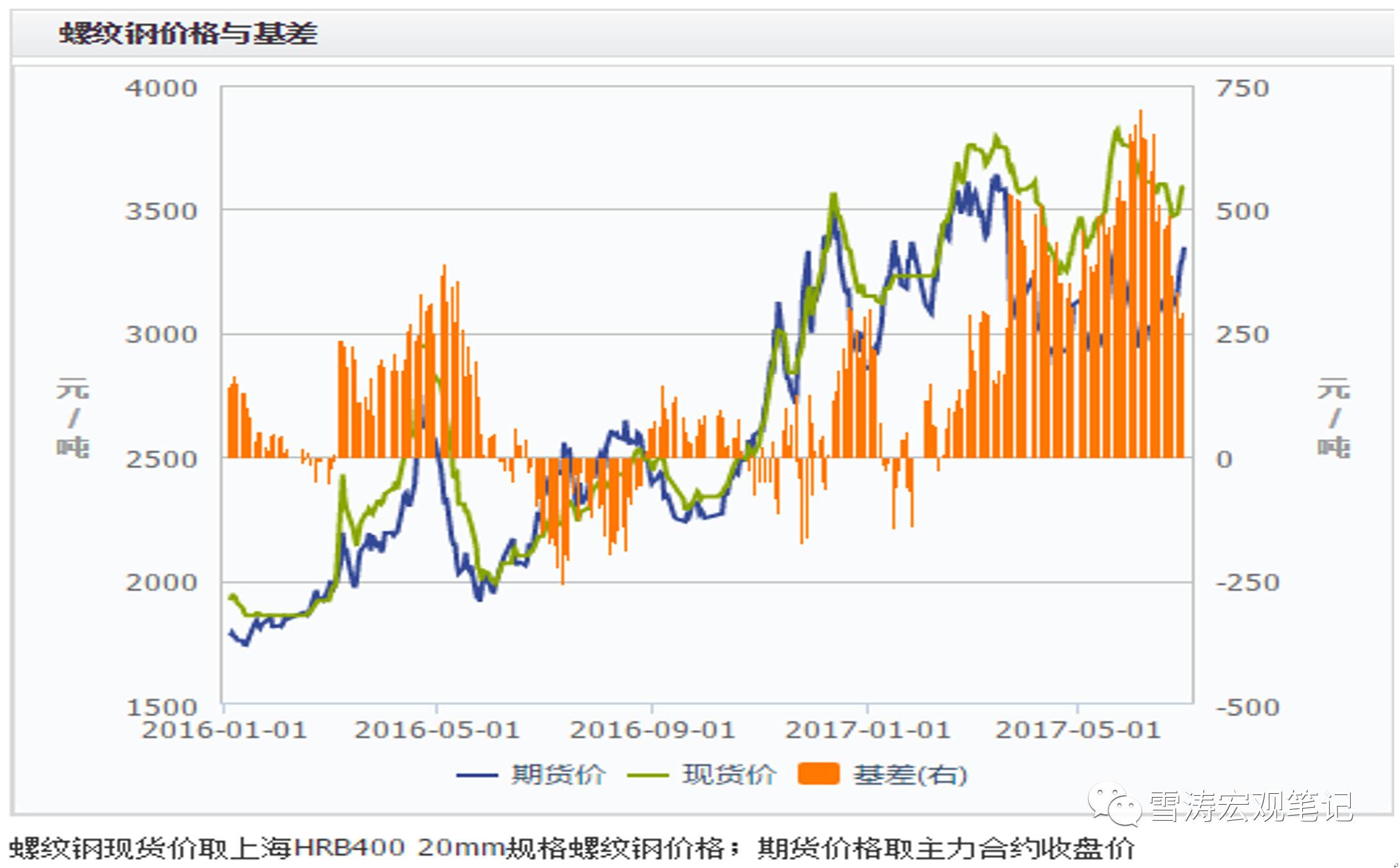

螺纹期货贴水反映出多空分歧

期货价格往往领先现货对未来需求拐点做出反应。

4月中旬螺纹钢二次反弹之后螺纹钢期货贴水现货,贴水幅度超过了去年12月和今年3月的两次大跌,6月初螺纹期货贴水最高达到700元/吨以上,6月底修复至300元/吨以下。螺纹期货主力合约RB1710的净持仓量也在6月快速上升。

从螺纹的升贴水可见市场参与者对3-4季度的分歧之大。

在目前的时点上,供给收缩和需求回落的预期都能讲得通,主要差别在对空间和时间的判断。

图3:螺纹钢价格与基差体现市场分歧

资料来源:WIND,天风证券研究所

二、

开挂的螺纹钢供给:低库存、高产量、高利润

回顾螺纹钢价格4月下旬反弹,第一个原因是供给收缩。4月各地清理地条钢引发了供给收缩。据中钢协发布消息,

全国清理“地条钢”企业共600多家,涉及产能1.2亿吨。

按照2015年粗钢产能12亿吨计算,清理的地条钢产能占比约为10%。

地条钢被清理后,螺纹钢的供给收缩,而电弧炉的产能受到政策限制不能快速上升,螺纹钢现货价格开始反弹。

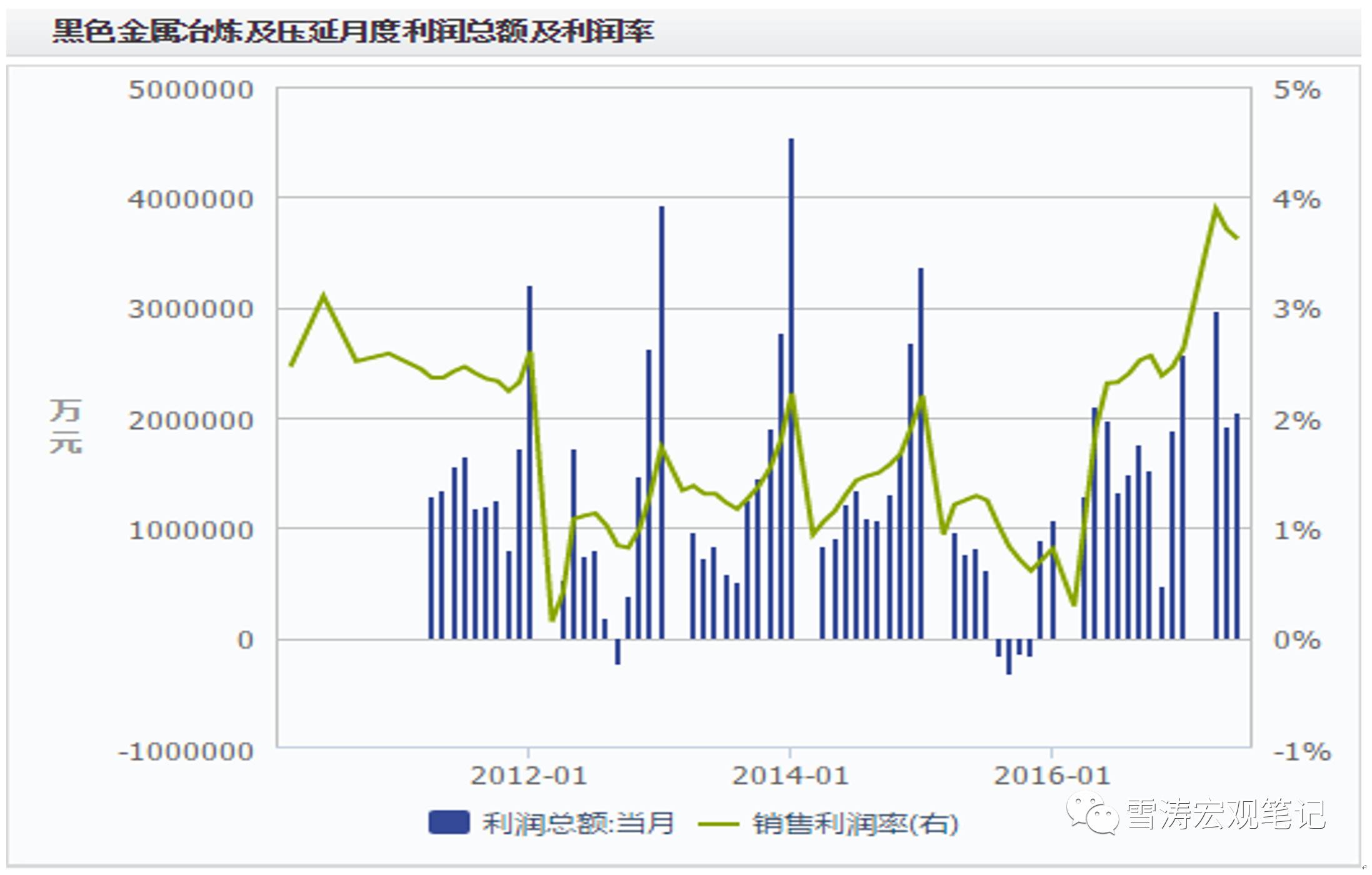

而1.4亿吨的铁矿石港口库存已达历史以来的最高,铁矿石的价格仍然维持在500元/吨以下。

一上一下,螺纹钢利润每吨差不多有1000元,热卷利润每吨也差不多有500元。

图4:黑色金属利润

资料来源:WIND,天风证券研究所

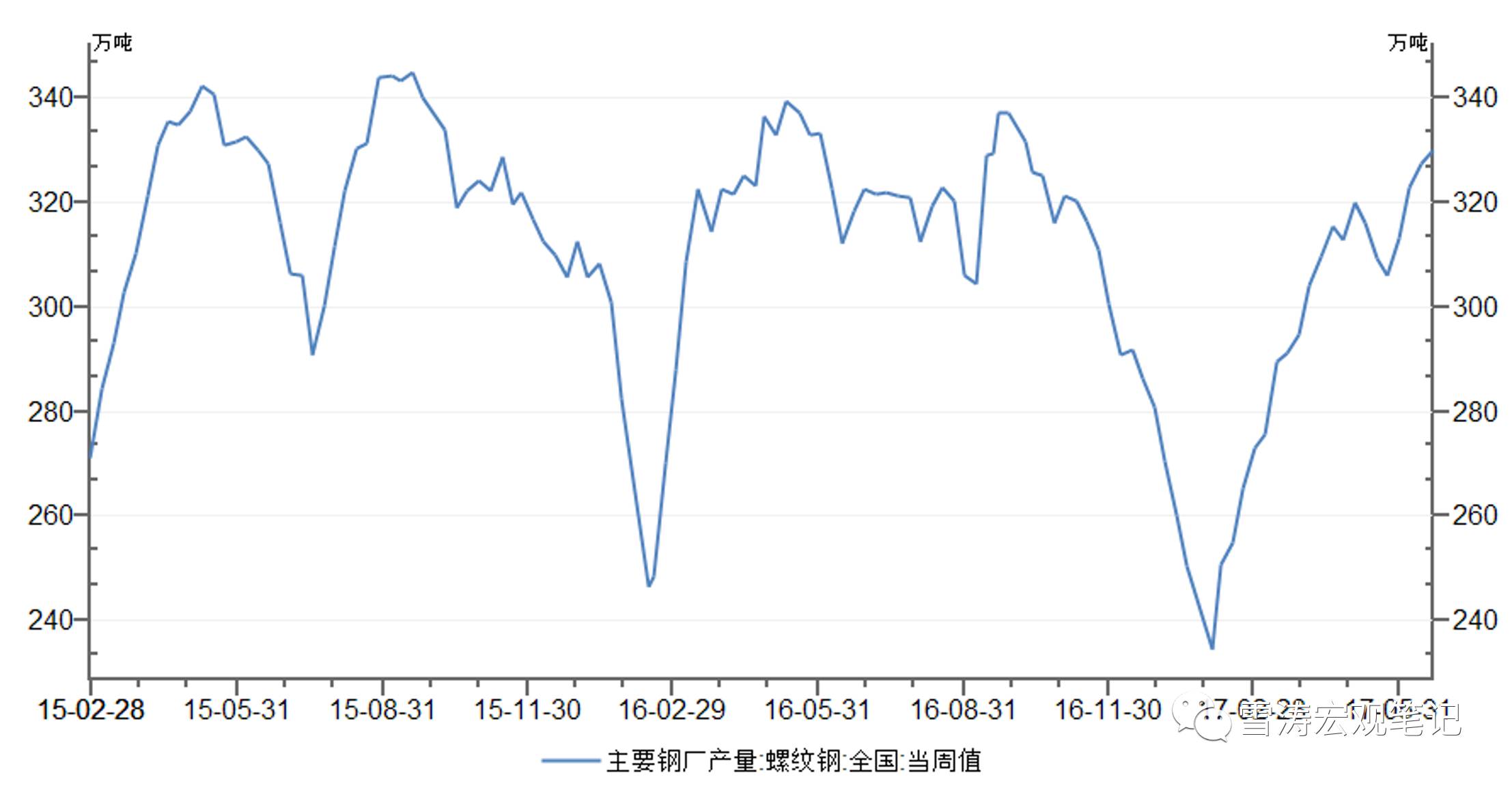

高利润下,螺纹钢的产量开始逆季节性持续回升,目前主要钢厂的螺纹钢产量已近330万吨,接近去年9月的水平。

图5:钢厂产量回升

资料来源:WIND,天风证券研究所

高炉开工率从低位反弹。去掉了表外的地条钢,表内的高炉开工率开始上升。这就像是银行去杠杆,压缩了表外信贷投放渠道导致表内信贷上升。

图6:高炉开工率低位反弹

资料来源:WIND,天风证券研究所

三、

需求:过度悲观的地产投资预期的短期修复

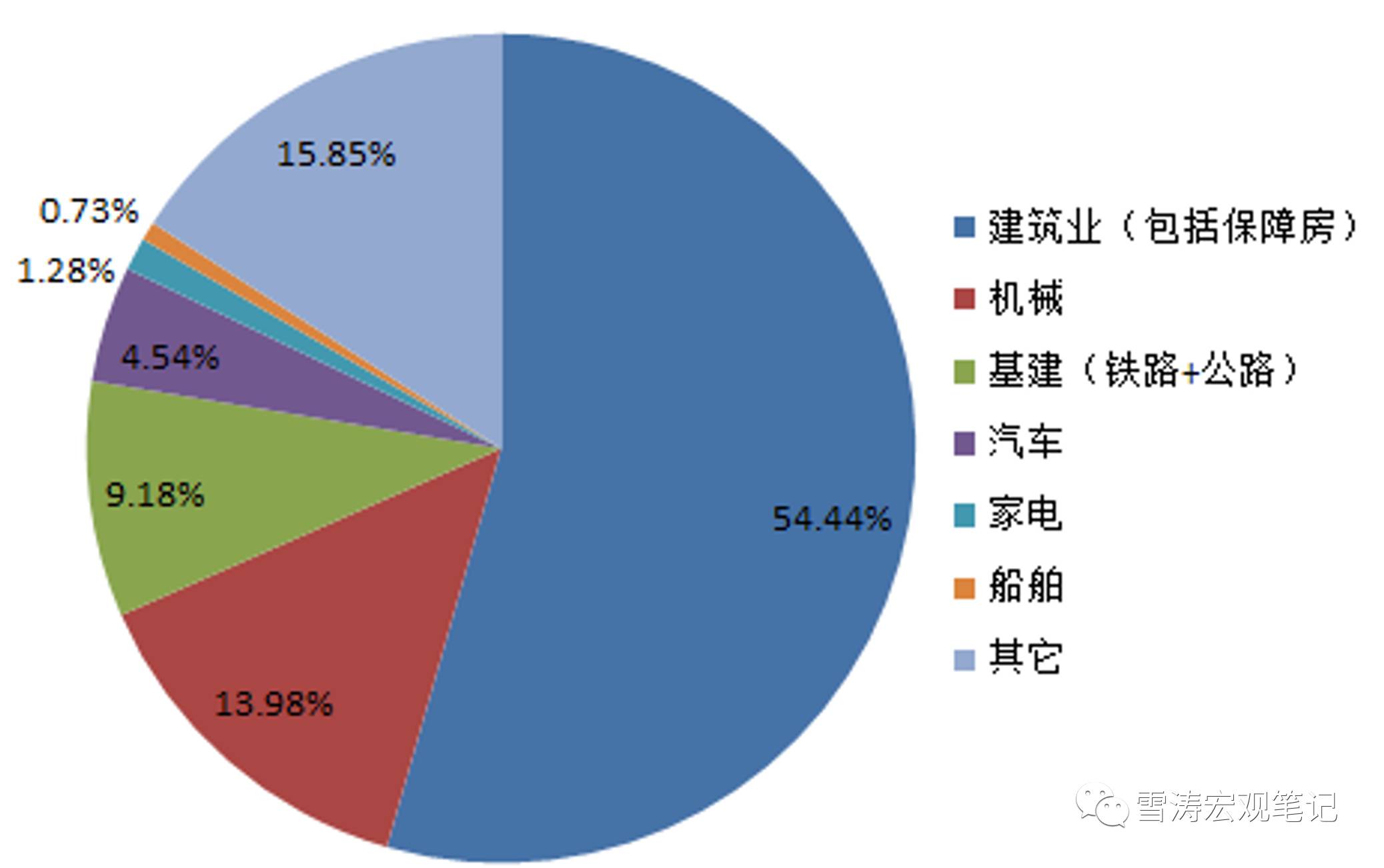

螺纹钢4月下旬-5月中旬反弹的第二个原因是房地产投资增速并未走弱,这是商品市场对经济过于悲观预期的修复。

实际上基建投资2月之后已经明显下行,但钢材消费量中占比最高的是建筑业,占54%。因此房地产投资何时走软决定了螺纹钢需求的方向。

图7:各行业用钢量

资料来源:WIND,天风证券研究所

4月的房地产投资累计同比增速9.3%,新开工面积累计同比增速11.1%,仍创了新高。所以5月中旬房地产投资数据出来之后,螺纹钢现货价格继续上涨。

图8:房地产投资数据向好

资料来源:WIND,天风证券研究所

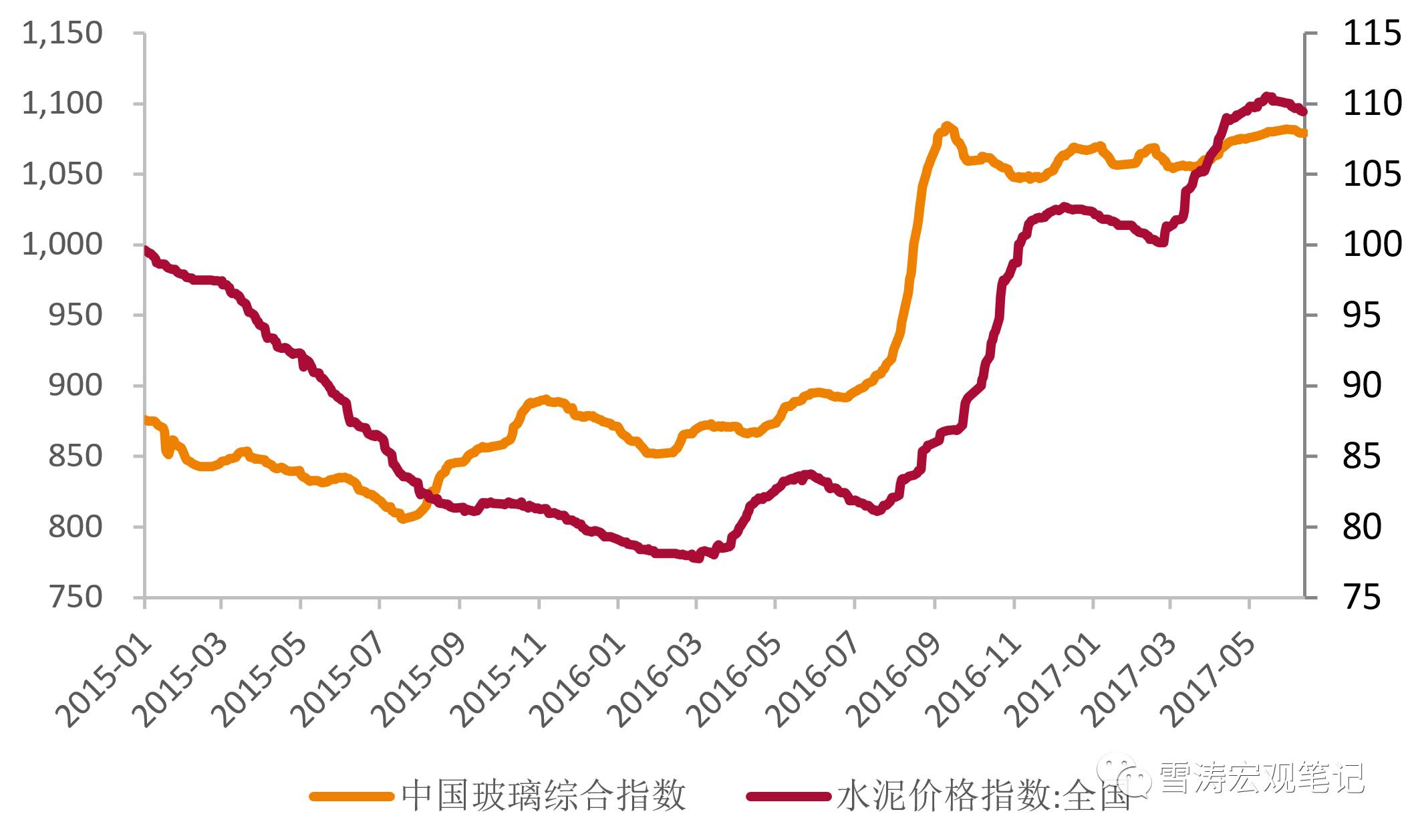

和房地产投资相关的水泥、玻璃的价格也4月中旬开始上涨。

图9:玻璃水泥价格上涨

资料来源:WIND,天风证券研究所

四、

多空分歧主要是预期修复的空间和时间差异,胜负手是地产投资和金融政策

短期来看,6月以来的螺纹钢走势反映了商品市场对地产投资过于悲观的预期修复以及电弧炉复产的不及预期。

当前贴水修复到300元以下,修复行情基本走完。未来螺纹钢走势的核心问题是需求下行和供给收缩这两种预期在空间和时间上的博弈。

看得短一点,1-3个月左右,“地条钢630大限”之后供给收缩的预期已完全兑现,目前地产投资增速仍有一定惯性,短期下坠式回落的可能性不大,所以

3季度特别是7-8月,螺纹钢的现货价格震荡为主。

看得长一点,3-6个月左右,供给决定短期走势,需求决定长期趋势。

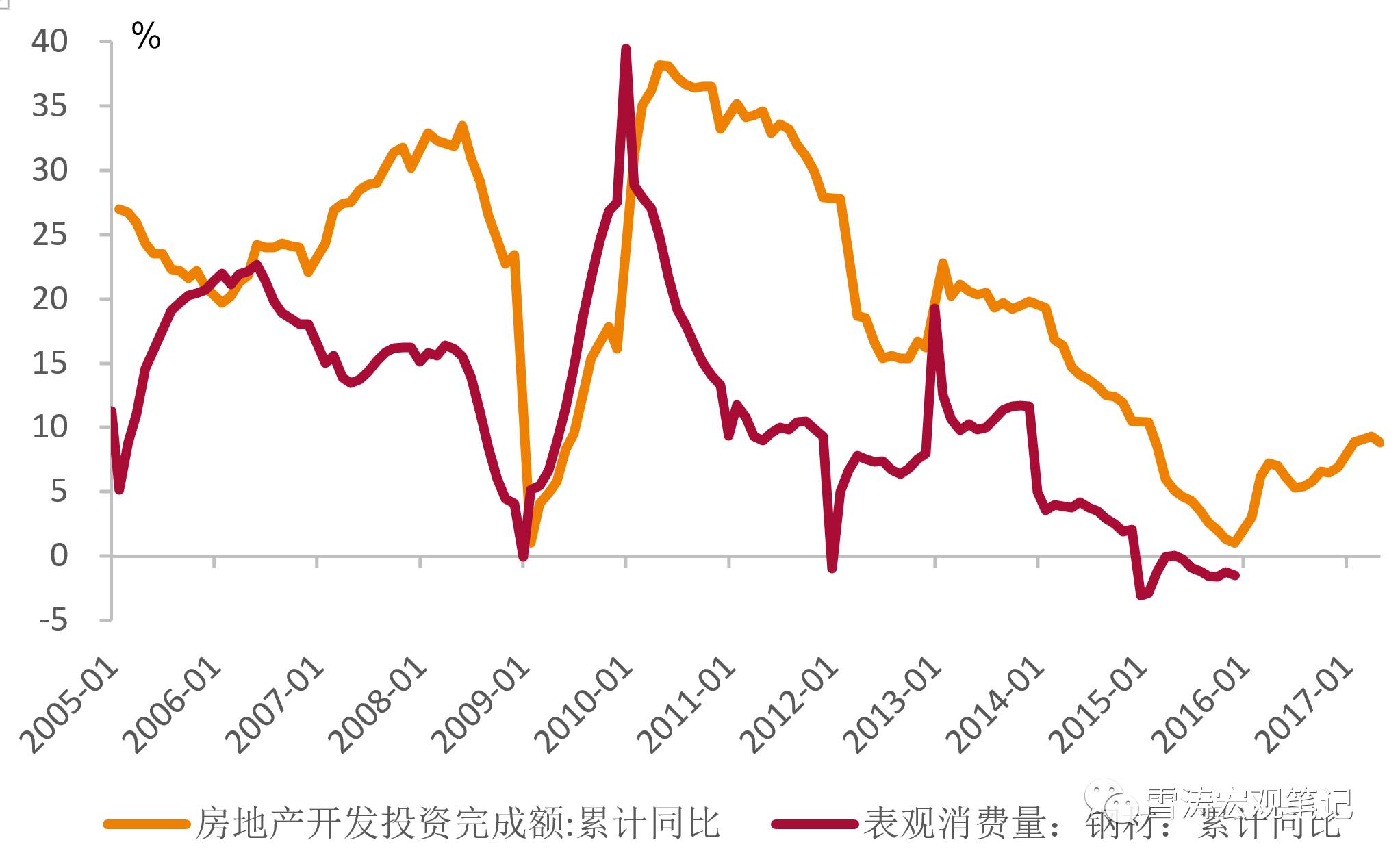

目前,需求收缩并不剧烈,螺纹正在寻找向下的理由,但趋势的彻底确立需要一个更明确的信号,这个信号是房地产投资下行趋势的确认。

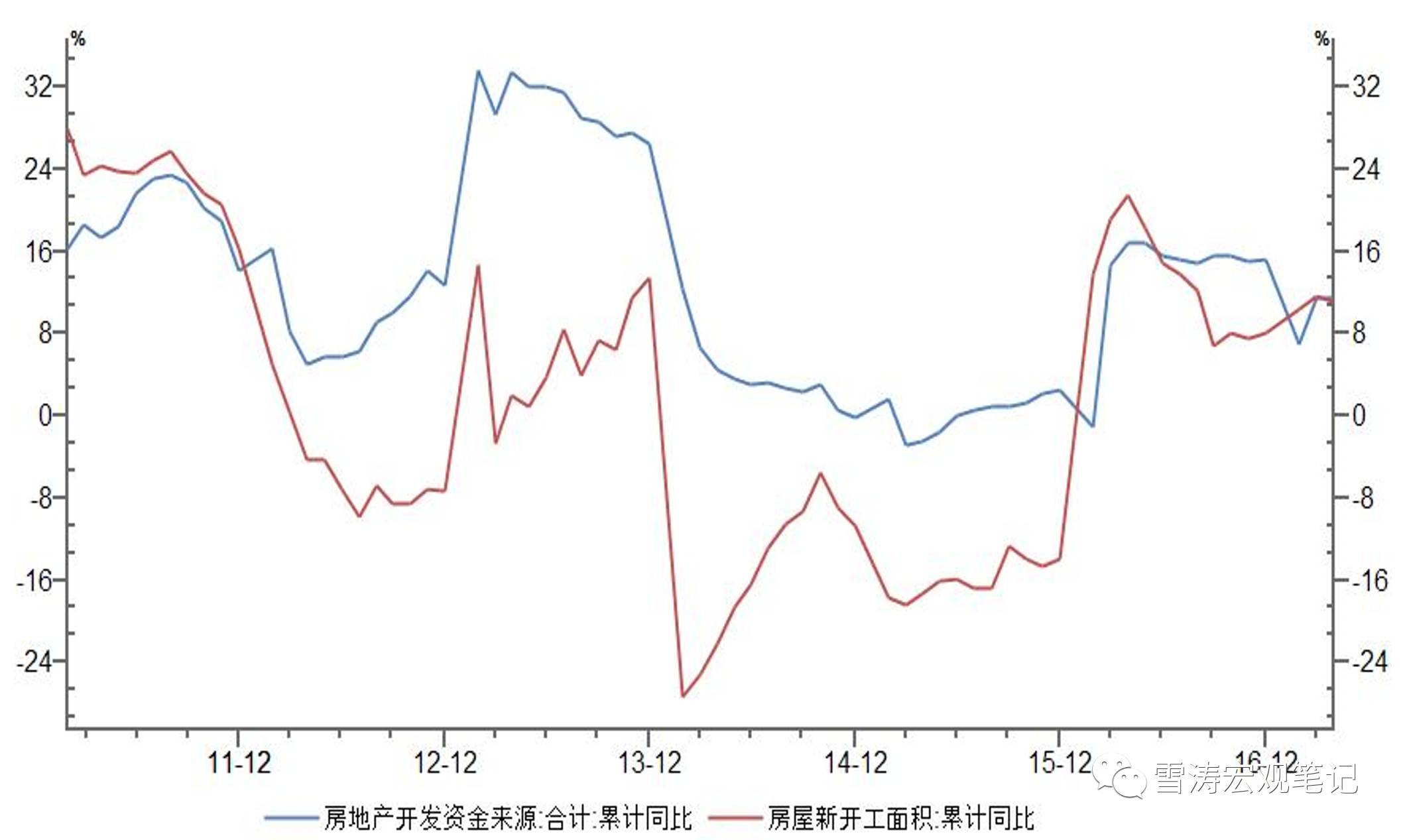

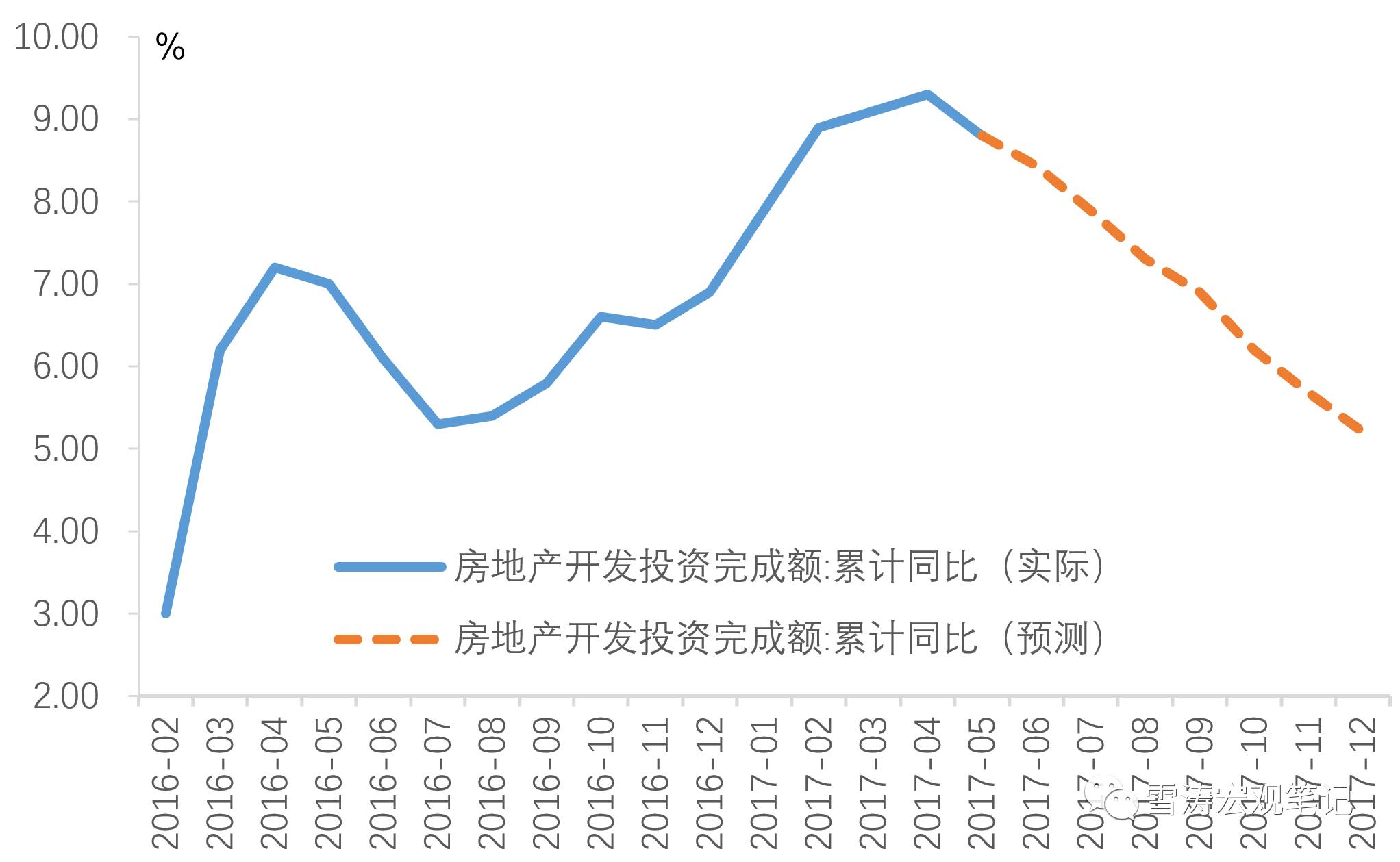

房地产销售和开发资金来源从3月开始下滑,下半年房地产投资增速将大概率放缓,预计年底房地产投资增速将落至5-6%,四季度地产投资下行压力较大(详见

《未来房地产投资由什么决定?》

)。目前,地产投资增速已从4月高点9.3%回落至5月8.8%,新开工增速从4月11.1%回落至5月9.5%。同时,玻璃和水泥价格也已经在5月24日开始技术性二次探顶。

图10:房地产投资趋势确认

资料来源:WIND,天风证券研究所

从需求和供给的角度来看,

螺纹钢将呈现三季度震荡,而越临近四季度螺纹钢的多空分歧将越强烈。随着四季度地产投资下行和金融监管的格局逐渐清晰,以及高利润高产量下供给和库存逐渐上升,螺纹二次下行的趋势也将形成。

螺纹的多空分歧主要是预期修复的时间和空间差异,现货向下追期货只是时间问题,拐点可能出现在在3季度末-4季度初。

下半年的商品市场没有趋势性机会,主要是供给收缩预期和需求回落放缓预期之间的博弈带来的交易性机会。

图11:拐点可能出现在在3季度末-4季度初

资料来源:WIND,天风证券研究所

风险提示

地产投资下滑超预期

刘煜辉 |

首席经济学家

中国社会科学院经济学教授,博士生导师,中国首席经济学家论坛理事,人民币交易与研究论坛学术委员会主任。曾任华泰证券、广发证券首席经济学家。

宋雪涛

|

宏观团队负责人

美国北卡罗来纳州立大学经济学博士,中国金融四十人论坛(CF40)特邀项目研究员,《华尔街见闻》、《清华金融评论》特约撰稿人。著有多篇学术论文、央行工作论文,担任多家国际学术期刊审稿人,曾任华泰证券宏观固收分析师。

芦哲

|

宏观分析师