元旦结束后,中资美元债发行量初显回暖,发行数量为5只(不包括已定价未发行的债券),发行规模为34.6亿美元,发行债券平均票息为2.95%,较前一周上调160bp。评级上,上周发行的美元债中,投资级债3只,高收益债1只,无评级1只。行业上,房地产1只,勘探及生产3只,商业金融1只。期限上以中长期为主,其中1年(包括)以内中资美元债1只,3-5年2只,10年(包括)以上2只。

二级市场回顾

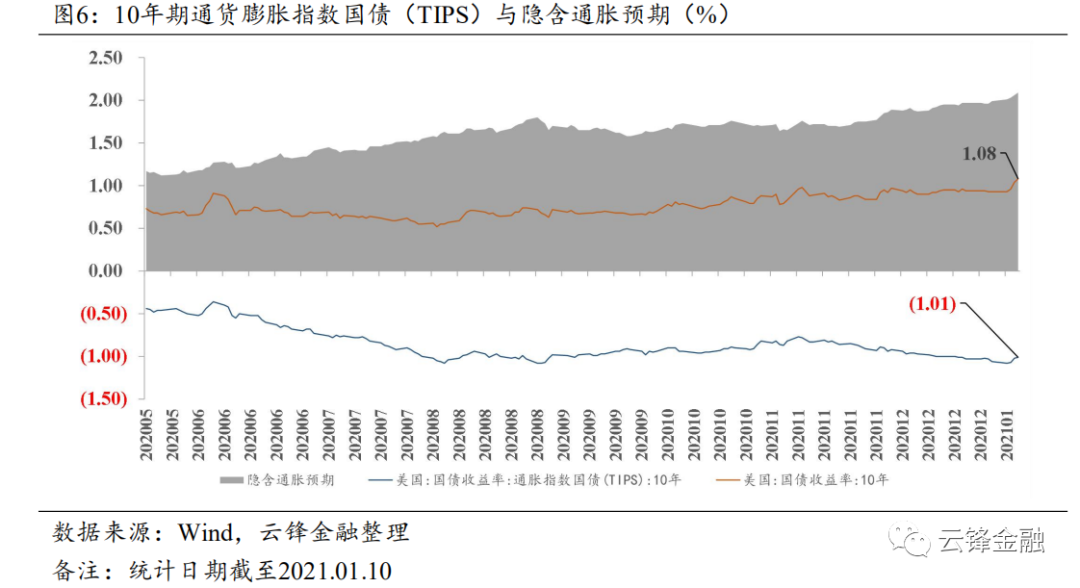

10年期美债收益率突破1%,美国10年期TIPS盈亏平衡通胀预期突破2%。

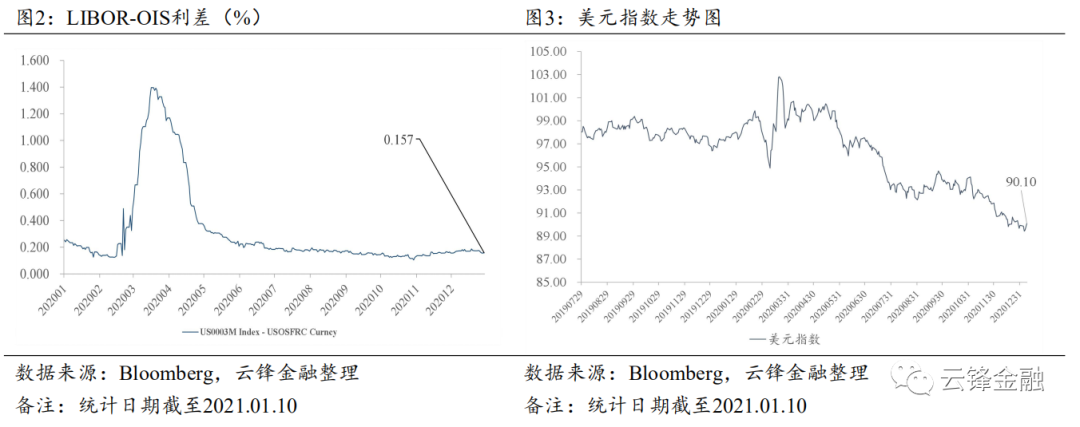

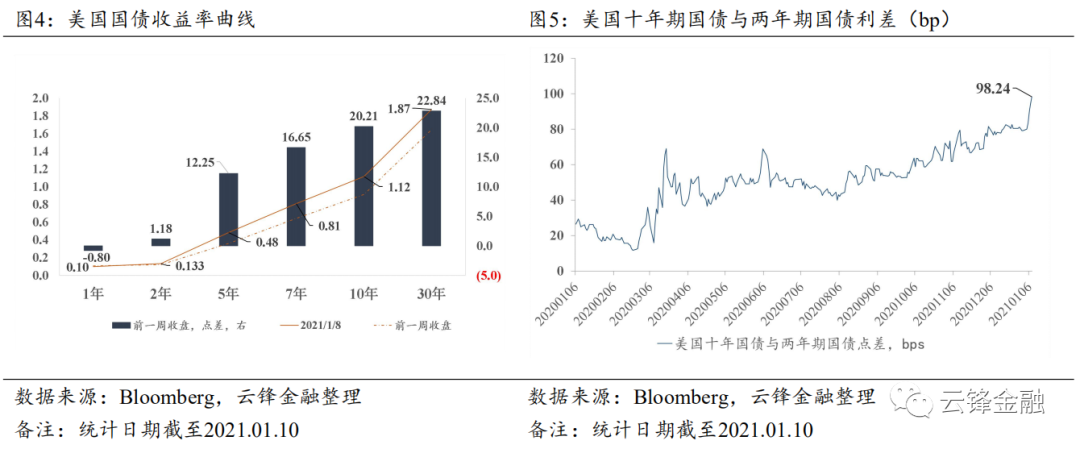

上周,10年期美国国债到期收益率大幅上行20.21bp至1.12%,2年期国债到期收益率小幅上涨1.18bp至0.133%,两者利差扩大19.03bp至98.24bp。美元流动性上,LIBOR-OIS利差下行1.63bp至0.157%,美元指数上行0.16至90.10,隐含通胀预期突破至2.09%,比前一周上升10bp。

我国主权债与美国投资级债CDS利差继续收窄,iBoxx高收益公司债ETF指数净流入转负。

上周,芝加哥商品交易所SPX波动率指数下行1.19至21.56,避险情绪小幅回落。美国投资级债CDS与我国主权债CDS利差收缩3.31bp至21.14bp,其中我国主权债CDS上升0.5bp至28.5bp,美国投资级债CDS下降2.81bp至49.7bp。资金上,iBoxx高收益公司债ETF指数净流入由正转负,净流出10.427亿美元。

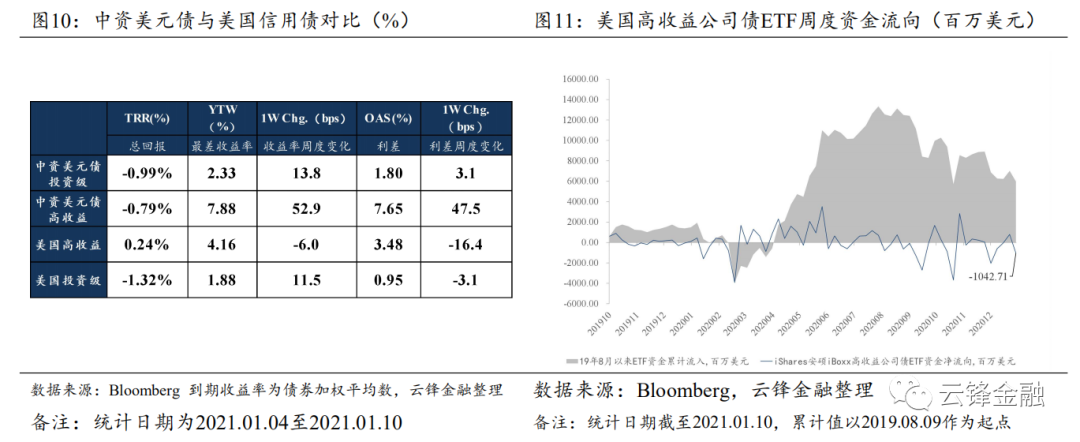

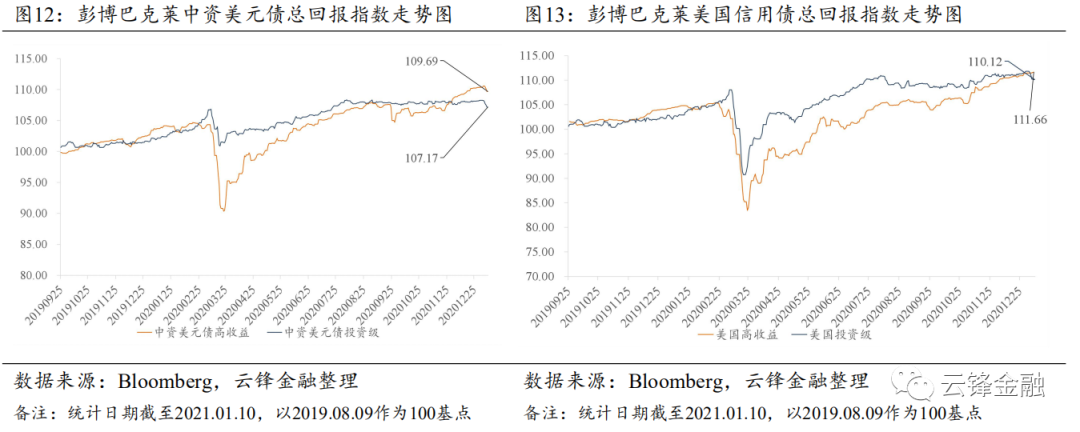

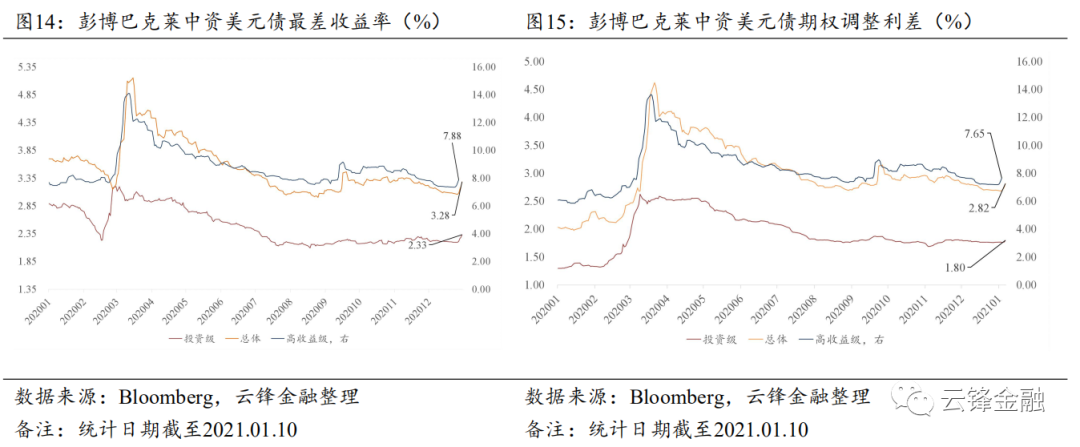

中资美元债整体下跌。

上周,中资美元投资级债券回报为-0.99%,利差上行3.1bp至180bp,最差收益率上行13.8bp至2.33%。高收益债券回报为-0.79%,利差大幅上行47.5bp至765bp,最差收益率大幅上行52.9bp至7.88%。

中资美

元债价格异动情况

地产美元债交易活跃,高收益与投资级债涨跌互现。

在上周交易规模前10的中资美元债中,房地产行业5只,其余行业较为分散。在涨跌幅排行榜中,投资级债与高收益债涨跌互现。在涨幅前十的债券中,高收益债7只,无评级债券3只。跌幅前十的债券中,投资级债7只,高收益债2只,无评级1只。受1月10日到期的18亿元非公开发行债券的兑付违约传闻影响,华夏幸福相关美元债大幅下跌。

中资美元地产债,下跌债券波动幅度更加明显。

上周涨幅前十的债券以短期债券为主,其中亿达中国、鑫苑置业有限公司、怡略有限公司相关美元债位居涨幅前三,上周回报率分别为2.97%、2.03%、1.98%。跌幅前十的债券中,中海地产、中国金茂、禹州、佳兆业等相关美元债跌幅明显,华夏幸福下跌28.9%,居于首位。

风险提示

人民币汇率持续升值;美国财政政策存在不确定性;美国第三波疫情出现恶化。

一、中资美元债一级市场概况

元旦结束后,中资美元债发行量初显回暖,发行数量为5只(不包括已定价未发行的债券),发行规模为34.6亿美元,发行债券平均票息为2.95%,较前一周上调160bp。评级上,上周发行的美元债中,投资级债3只,高收益债1只,无评级1只。行业上,房地产1只,勘探及生产3只,商业金融1只。期限上以中长期为主,其中1年(包括)以内中资美元债1只,3-5年2只,10年(包括)以上2只。

二、中资美元债二级市场概况

10年期美债收益率突破1%,美国10年期TIPS盈亏平衡通胀预期突破2%。

上周,10年期美国国债到期收益率大幅上行20.21bp至1.12%,2年期国债到期收益率小幅上涨1.18bp至0.133%,两者利差扩大19.03bp至98.24bp。美元流动性上,LIBOR-OIS利差下行1.63bp至0.157%,美元指数上行0.16至90.10,隐含通胀预期突破至2.09%,比前一周上升10bp。

我国主权债与美国投资级债CDS利差继续收窄,iBoxx高收益公司债ETF指数净流入转负。

上周,芝加哥商品交易所SPX波动率指数下行1.19至21.56,避险情绪小幅回落。美国投资级债CDS与我国主权债CDS利差收缩3.31bp至21.14bp,其中我国主权债CDS上升0.5bp至28.5bp,美国投资级债CDS下降2.81bp至49.7bp。资金上,iBoxx高收益公司债ETF指数净流入由正转负,净流出10.427亿美元。

上周美国投资级债跟随美国国债下跌,中资美元债受到美债下跌影响也整体下跌。

受久期以及票息差异所致影响,虽然中资美元高收益债券整体跌幅小于投资级债券,但利差上行幅度较大。上周,中资美元投资级债券回报为-0.99%,利差上行3.1bp至180bp,最差收益率上行13.8bp至2.33%。高收益债券回报为-0.79%,利差大幅上行47.5bp至765bp,最差收益率大幅上行52.9bp至7.88%。

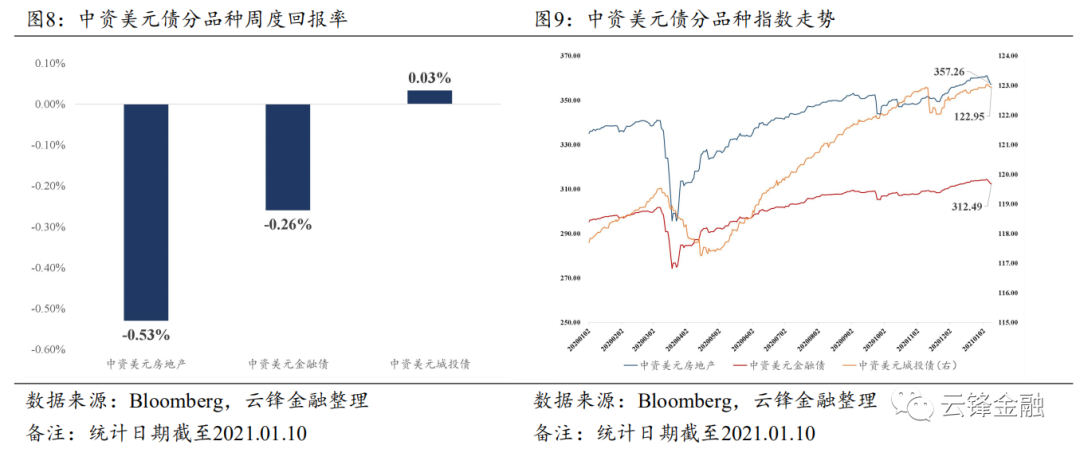

地产债与金融债下跌,城投债小幅上涨。

在中资美元债中,房地产债指数收于357.26,周回报率为-0.53%,金融债指数收于312.49,周回报率为-0.26%,城投债指数收于122.95,周回报率为0.03%。

三、中资美元债价格异动

交易活跃的债券以投资级债为主,主要集中在房地产行业。

在上周交易规模前10的中资美元债中,投资级债4只,高收益债占3只,无评级3只。行业分布上,房地产行业5只,其余行业较为分散。

在涨跌幅排行榜中,高收益与投资级债涨跌互现。

在涨幅前十的债券中,高收益债7只,无评级债券3只,按行业看房地产行业2只,其余行业较为分散。跌幅前十的债券中,投资级债7只,高收益债2只,无评级1只,按行业看,金融业3只,房地产业和勘探及生产业各2只,其余行业分布较为分散。受1月10日到期的18亿元非公开发行债券的兑付违约传闻影响,华夏幸福相关美元债大幅下跌。

在中资美元地产债中,下跌债券波动幅度更加明显。

上周涨幅前十的债券以短期债券为主,其中亿达中国、鑫苑置业、怡略公司相关美元债位居涨幅前三,周回报率分别为2.97%、2.03%、1.98%。跌幅前十的债券中,中海地产、中国金茂、禹州、佳兆业等公司相关美元债跌幅明显,华夏幸福下跌28.9%,居于首位。