文 | 张继强 陈健恒 仇文竹 但堂华

中金公司宏观分析师

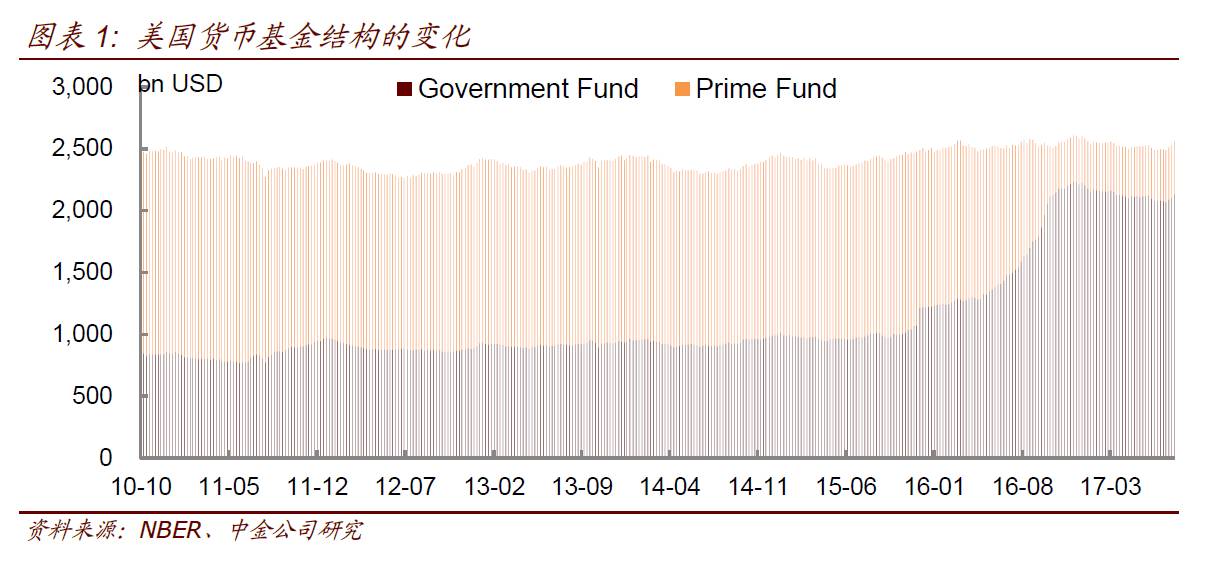

2016年10月14日,美国实行货币基金新规,为对机构型Prime Fund进行浮动净值计价,在货币基金的周度流动性资产低于基金总资产的30%时,可以收取流动性费用,以及可以设定赎回限制。新规执行后,受制于流动性和浮动净值计价的影响,大量货币基金的投资者将资金从Prime Fund撤出,转向不受法案改革的Government Fund。

货币基金改革曾引起一场大规模的“美元荒”,受货基改革影响,将近1万亿左右的资金从Prime Fund撤离,转向Government Fund,而Prime Fund一直是美国商业票据市场的主要投资者,货币基金的撤离也使得市场对商业票据和存单的需求下降,而商业票据和存单一直是外国银行在美国的分支机构的重要融资方式,他们缺少美国本地的存款,主要依靠发行存单和商业票据进行融资。

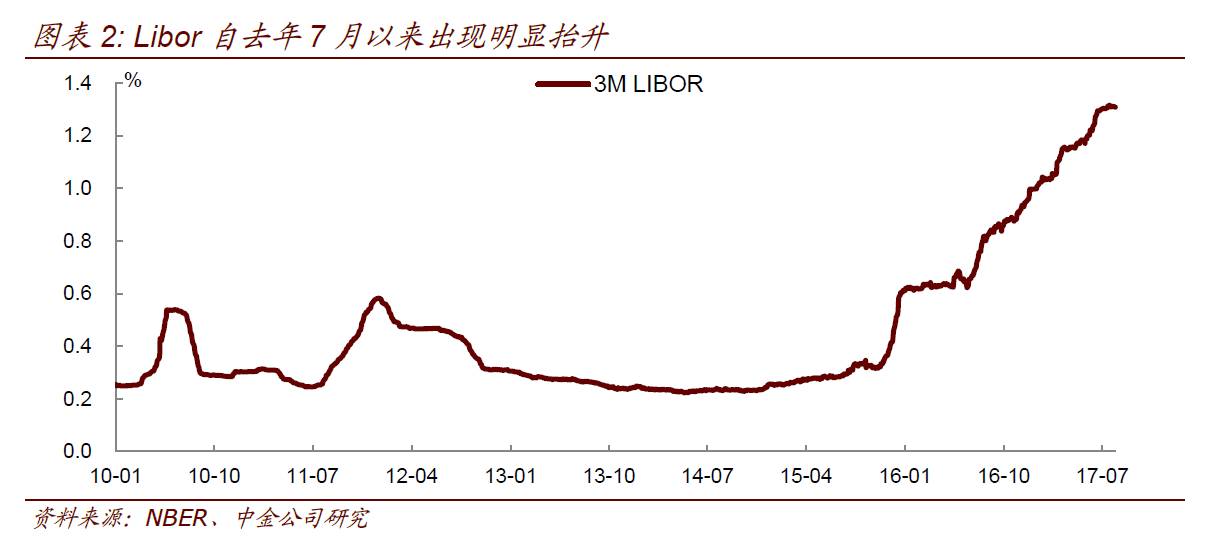

在发行存单和商业票据受损后,外国银行需要寻找新的融资方式,对美元需求的增加也导致Libor在2016年7月以来出现明显的抬升,且由于货币基金改革带来的冲击不是一次性的,而是融资结构的改变,导致Libor自去年7月以来一直保持在高位,从去年7月至今,Libor的跳升幅度已经超过60bp。

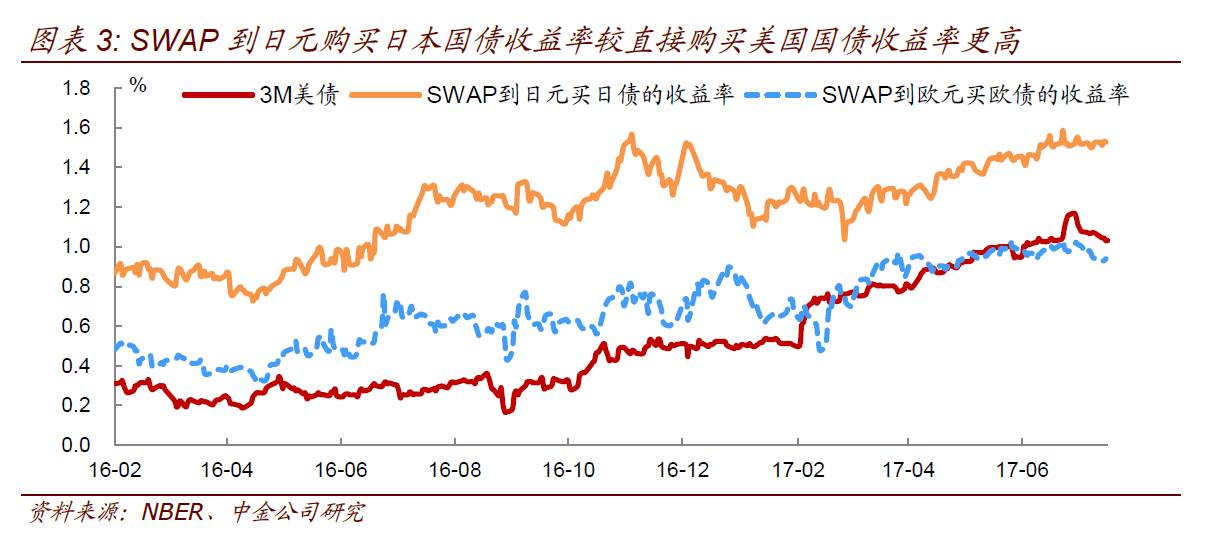

为了获取美元,日本和欧洲银行转向了通过FX swap进行美元融资,即通过外汇掉期的方式换取美元。以日元的basis swap而言,较强的换取美元需求会压低日元的basis。美元Libor的上升和FX swap中的basis价格下跌给予了持有美元的投资者一个更好的选择,相比于直接购买美国的债券,通过FX swap出借美元,换取日元,再将换取的日元投资到日本国债上,所获得的综合收益会明显高于直接购买美国债券。

比如通过3个月basis swap融出美元,将换回的日元购买3个月日本国债,所获得的收益有1.25%左右,处于历史高位,明显高于美国国债0.33%的收益率。即使将美元swap成欧元,购买3个月德国国债,其综合收益也会有0.66%,也高于买美国国债。

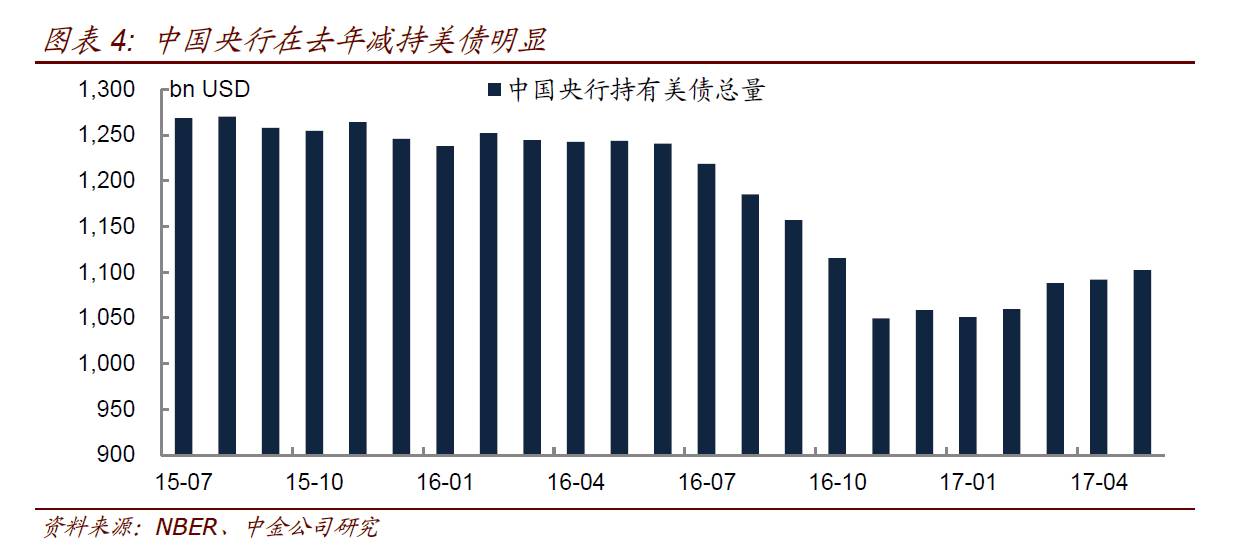

我们简单的以日元作为标准,计算持有美元的投资者直接购买美债与将美元在FX SWAP市场,SWAP到日元,然后再将所得日元投向日本国债的收益率。可以看出在16年“美元荒”较为严重,日元的basis较大的情况下,两者的收益率之差能够超过100bp。这样巨大的套利机会使得包括中国央行和一些对冲基金在内的机构投资者抛售美债、换取美元,出借给日本投资者来获取收益。从美债持有结构数据来看,中国央行从去年6月开始连续多个月抛售美债,规模达到1800亿左右。

但今年以来,情况有明显的不同,随着美元荒的缓解和美联储加息带动下,3M美债收益率抬升,投资者出售日本国债进行套利的收益明显下降,现在投资者将美元SWAP到日元购买日本国债收益率在1.5%左右,而3M美债的收益率也在1.03%,收益率相差不大。收益的降低也减少了投资者通过此方式进行套利的动力。

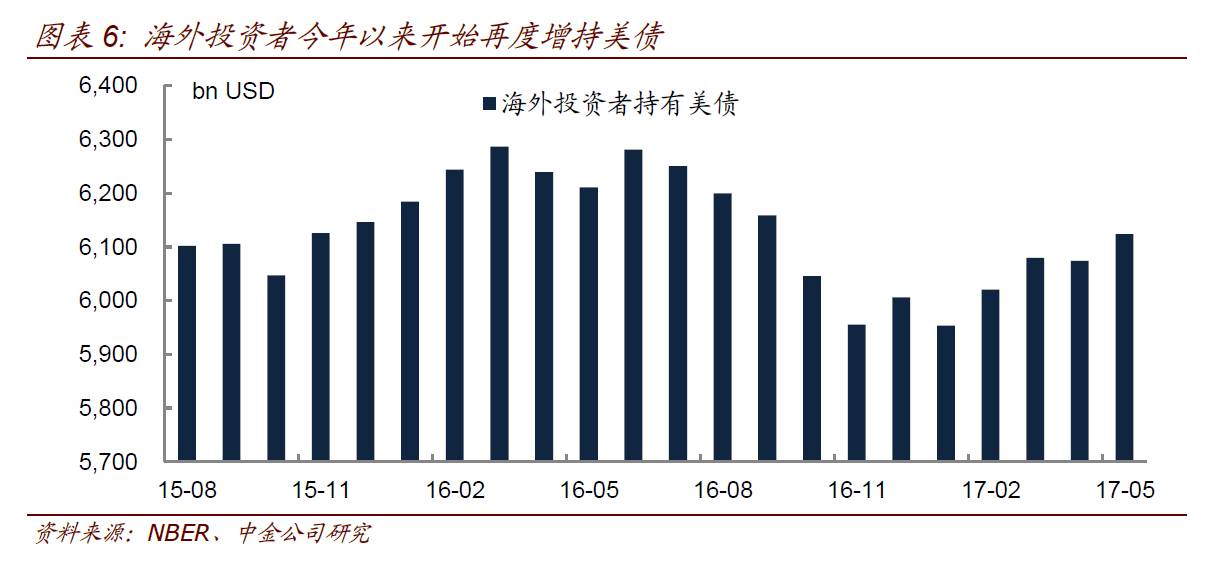

而在美国经济数据不及预期、特朗普不确定性偏高、地缘政治引起市场避险情绪增加带动下,包括中国央行在内的机构今年以来再次开始增持美债。从美债持有者机构中可以看出,海外投资者对美债的持有量从今年年初以来已经增加了1700亿美元;海外投资者的再度增持减少了美债面临的抛压,一定程度上压制了美债收益率的上行。

海外投资者对美债的增持会对美债收益率形成一定的支撑。如2004年到2006年之间,美联储宣布上调联邦基金利率,并由此开始连续17次的加息,联邦基金目标利率由1%上调至5.25%,美国两年期国债的收益率也从2.8%上行至4.8%,但是在同一时期,美国10年期国债收益率并未上行,甚至在某些时段出现了下降的情况,背后的原因包括消费者信心不足、通胀预期下降等,但另一个更重要的原因在于在这几年间,外国投资者加大了对美国国债的购买,导致长期限美债收益率难以上行。

对应到现在的情况来看,2016年海外投资者总体方向是抛售美债,去年合计抛售了3300亿美元左右的债券,区分来看,主要是官方机构在抛售,而民间投资者,尤其是日本和欧洲的投资者,受制于国内债券收益率偏低,仍然增持了美债。

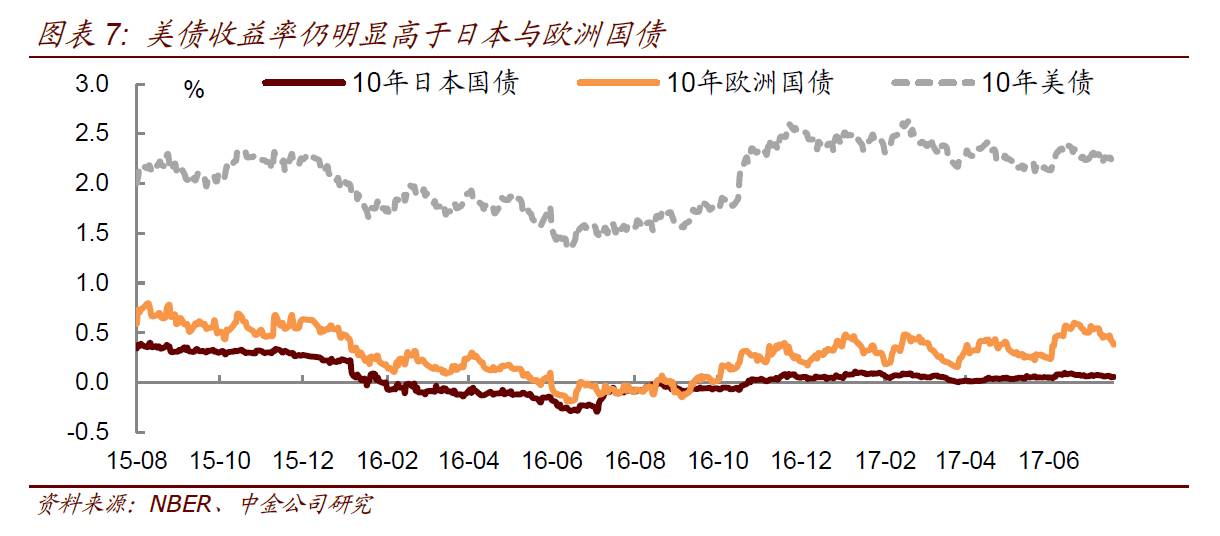

而今年以来,海外央行对美债的抛售明显下降;民间投资者方面,近期受欧洲经济数据向好带动,关于欧央行退出QE的讨论也在增多,但总体来看,相较于美债而言,10年日本国债与欧洲国债的收益率仍然偏低,特别是日本国债,目前10年日本国债收益率仍在0附近,这导致日本国内的银行和保险机构仍在寻求海外投资机会,也对美债形成了明显的买盘支撑。

从投资成本与收益来看,在去年互换基差大幅扩大时,日欧投资者通过互换投资美债的收益率与成本相差不大,但今年以来,随着美债收益率的抬升,投资者投资美债仍有一定的收益。如果美债收益率进一步抬升,海外投资者对美债的需求也将对收益率形成一定的支撑。

综合来看,从海外投资者角度而言,今年对美债的抛压明显下降,而对美债的增持力量增加,这也将在一定程度上压制美债收益率的上行。

(完)