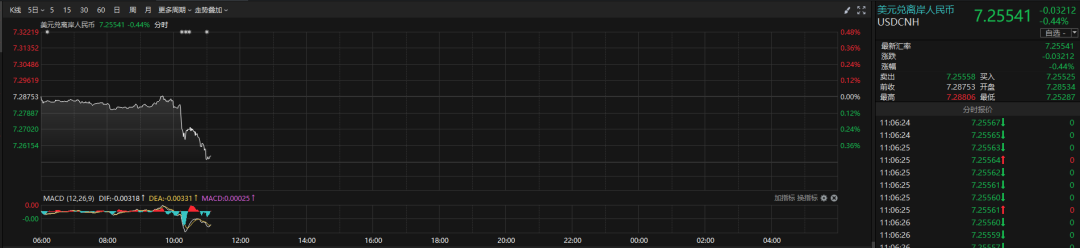

2025年1月24日,美元兑离岸人民币表现强势,连续升破多个关口,日内涨约350点,截至发稿最高至7.25287,逼近7.25的整数位关口。

在岸人民币日内也涨逾300点,一度收复7.25,最高至7.247。

人民币的强势,有内外多层原因:

一是美国总统特朗普针对关税问题发表最新观点,他表示宁愿不必对中国使用关税手段,市场普遍认为美国对中国的关税政策会有所让步,这是今天汇率表现强势的重要原因;

二是1月24日中国央行开展2000亿元MLF操作,利率维持不变,本月有9950亿元MLF到期净回笼7950亿元,为连续第六个月缩量续作MLF;

三是临近春节,季节性结汇需求催生人民币需求,同时进出口增长的稳定性进一步提升,合理的贸易顺差将成为人民币汇率的有力支撑;

四是央行和外汇管理局在汇率贬值压力的关键时刻,果断将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75,向市场释放出稳汇率的坚定决心;

五是市场性因素,近期无论从离岸市场还是在岸市场,人民币资金面快速收紧,人民币融资成本急剧升高,对汇率空头、利率多头形成巨大压力,这可能是近期汇率与利率企稳的关键原因。

从国债收益率曲线上看,资金面的收紧,对短端形成巨大压力,目前国债收益率曲线形成短端与长端高,中端低的U形结构,如果资金面持续收紧,那未来对于中长端的压力也是非常大的。

可以说,人民币的强势,是央行与市场共同努力的结果,此前,美元兑离岸人民币一度跌至7.36898,险些失守7.37,让市场非常担心。

而现在,人民币重新回归强势,这对市场信心的恢复也有非常积极的意义。

对于汇率,央行的态度是一致且连贯的,中国外汇市场指导委员会会议强调:

要坚定不移保持人民币汇率在合理均衡水平上的基本稳定。人民银行、外汇局将继续综合施策,稳定预期,增强外汇市场韧性,加强外汇市场管理,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。

未来一段时间,防范汇率超调风险会是央行操作重要的方面,那么,央行在历史上有哪些防范汇率超调的措施呢?

按照中国人民银行《金融机构外汇存款准备金管理规定》(银发2004〔252〕号文),外汇存款准备金是指金融机构按照规定将其吸收外汇存款的一定比例交存中国人民银行的存款。其中,美元、港币存款按原币种计算缴存存款准备金,其他币种的外汇存款折算成美元缴存。外汇存款准备金率是指金融机构交存央行的外汇存款准备金与其吸收外汇存款的比率。

1.2004年10月29日,央行发布《金融机构外汇存款准备金管理规定》(银发(2004)252号),明确外汇存款准备金的主要内涵:① 外汇存款准备金是指金融机构按照规定将其吸收外汇存款的一定比例交存央行的存款。② 外汇存款准备金率=外汇存款准备金/吸收外汇存款③ 央行对金融机构外汇存款准备金按月考核。金融机构应在每月15日前将准备金存款划至央行指定的账户。当月15日至下月14日,未经央行批准,金融机构的外汇存款准备金余额与其上月末外汇存款余额之比,不得低于外汇存款准备金率。④ 当月外汇准备金存款余额=上月末外汇存款余额×外汇存款准备金率⑤ 中国人民银行对金融机构交存的外汇存款准备金不计付利息。①金融机构吸收的个人外汇储蓄存款、单位外汇存款、发行外币信用卡的备用金存款及其他中国人民银行核定的外汇存款或负债。②金融机构的委托、代理外汇业务负债项目与资产项目轧减后的贷方余额。凡轧减后为借方余额的,视同该应交存的负债项目余额为零。不得以某项借方余额抵减其他应交存的外汇负债项目余额。2015年8月31日,就在811汇改开始后的20天,人行发布《中国人民银行关于加强远期售汇宏观审慎管理的通知》(银发〔2015〕273号),从2015年10月15日起,开展代客远期售汇业务的金融机构(含财务公司)应交存外汇风险准备金,准备金率暂定为20%。外汇风险准备金利率暂定为零,即无息交存。该政策将银行结售汇业务纳入宏观审慎政策框架,征收对象为金融机构,但最终体现在金融机构对企业的报价上。

2017年9月8日,人行发布公告,自2017年9月11日起,外汇风险准备金率从20%下调为0,短期内缓解人民币升值压力。1.境内金融机构开展的代客远期售汇业务。具体包括:客户远期售汇业务;客户买入或卖出期权业务,以及包含多个期权的期权组合业务;客户在近端不交换本金、远端换入外汇的外汇掉期和货币掉期业务;客户远期购入外汇的其他业务。

2.境外金融机构在境外与其客户开展的前述同类业务产生的在境内银行间外汇市场平盘的头寸。2020年10月10日,人行宣布自2020年10月12日起,将外汇风险准备金率从20%下调为0。外汇风险准备金率历经4次动态调整,一般规律是,汇率贬值幅度或贬值预期较大时将风险将风险准备金率提高到20%,在汇率稳定后将风险准备金度降低至0。公式:逆周期因子 = 市场供求因素 / 逆周期系数 =(上日收盘价 - 上日中间价 - 一篮子货币日间汇率变化 * 调整系数)/ 逆周期系数计算的方式是先从上一日收盘价较中间价的波幅中剔除一篮子货币变动的影响,这个主要反映市场供求的汇率变化的对冲因素就是逆周期系数,通过调整得到“逆周期因子”。引入“逆周期因子”后,中间价机制就变成了“收盘汇率+一篮子货币的汇率变化率+逆周期因子”。引入逆周期因子的作用主要在于:一是当汇率走势与经济基本面明显不符时进行纠偏,稳定人民币汇率,二是对冲顺周期的市场情绪,防止追涨杀跌心理,引导市场行为更加理性。2020年以后市场相对稳定,人民币持续升值,所以2020年10月27日,“逆周期因子”渐渐不再使用。2020年以来,国家根据外汇市场和跨境资金流动形势,探索开展跨境资金流动宏观审慎管理,动态调整全口径跨境融资宏观审慎系数。通过动态调整宏观审慎调节系统,防范跨境资本“大进大出”,引导跨境资金良性双向流动,缓解人民币升值或贬值压力,充分体现宏观审慎+微观监管二位一体的宗旨。

1.2020年3月12日,人行、外汇局联合发布《关于调整全口径跨境融资宏观审慎调节参数的通知》(银发[2020]64号),全口径外债的宏观审慎调节参数由1上调至1.25,这是中国人民银行首次调整全口径跨境融资公式中的宏观审慎系数,调整后企业可借入的全口径外债由原先的净资产2倍提升到2.5倍,比调整之前提高了25%。即:跨境融资风险加权余额上限=金融机构资本或企业净资产*跨境融资杠杆率*1.25。2.2020年12月11日,将金融机构的跨境融资宏观审慎调节参数从1.25下调至1。注意这次仅下调了金融机构的调节参数,3.2021年1月5日,将境内企业境外放款的宏观审慎调节系数由0.3上调至0.5。4.2021年1月7日,将企业的跨境融资宏观审慎调节参数由1.25下调至1。5.2022年10月,为进一步完善全口径跨境融资宏观审慎管理,增加企业和金融机构跨境资金来源,引导其优化资产负债结构,人民银行、外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1上调至1.25。6.2023年7月20日,为进一步完善全口径跨境融资宏观审慎管理,继续增加企业和金融机构跨境资金来源,引导其优化资产负债结构,中国人民银行、国家外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1.25上调至1.5。7、为进一步完善全口径跨境融资宏观审慎管理,继续增加企业和金融机构跨境资金来源,引导其优化资产负债结构,中国人民银行、国家外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75,于2025年1月13日实施。

2025年开年以来,央行频频出手,意在稳定汇率与利率。

2025年1月9日,中国人民银行发布公告称,1月15日将通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2025年第一期中央银行票据(简称“央行票据”)。

此次发行的央票,将成为中国央行2018年开始在香港定期发行票据以来规模最大的一次。央行在离岸市场发行央票,可以在一定程度上回收离岸人民币流动性、稳定汇率市场预期。

实际上,离岸市场参与者已经能明显感受到,近期CNH HIBOR屡创新高,这正是离岸人民币市场收紧流动性的表现。

同时,1月10日,央行公告:鉴于近期政府债券市场持续供不应求,中国人民银行决定,2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。

2025年1月13日,中国人民银行、国家外汇管理局公告:为进一步完善全口径跨境融资宏观审慎管理,继续增加企业和金融机构跨境资金来源,引导其优化资产负债结构,中国人民银行、国家外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75,于2025年1月13日实施。

同时,中国外汇市场指导委员会会议在北京召开。中国人民银行副行长宣昌能、国家外汇局副局长李斌出席会议并讲话。会议讨论了近期外汇市场形势,部署了加强外汇自律管理有关工作。