一、行情回顾

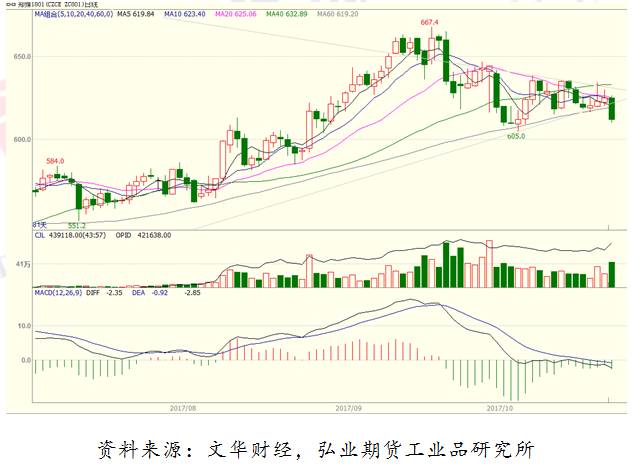

自九月中旬以来,黑色系整体重心下移,金九银十需求端并未能达到预期。但动煤表现相对抗跌,最主要的原因就是重大会议召开期间主产地供应端受阻,限产政策的实施,成为影响期现价格最大的因素。25日开始的大秦线检修,每天停电检修三小时,也是影响煤炭运量的重大因素。需求方面,随着气温下滑,下游电厂日耗煤量明显回落,沿海六大发电集团库存稳步回升,重新回到1000万吨,需求出现下滑走势。ZC1801合约最高635元/吨,最低605元/吨,秦皇岛港现货价格维持在710元/吨附近,出现了小幅下滑的趋势。自上月末以来,期货贴水持续加深,当前期货贴水约为90元/吨,在深度贴水的情况下逢低做多是主要策略,但在看空预期下,600一线或难以突破。注意关注宏观政策层面对煤炭行情的影响,同时也需要关注黑色系品种对动力煤的影响。

本周ZC1801保持盘整行情,价格先抑后扬,前三个交易日连续下跌,成交量几乎持平。中间一根“定海神针”,空方试探性触摸到季度线。最后两个交易日盘中多方演绎出同样的剧情,试图上冲随后被打压下来,拉出长长的上影线,成交量上并没有出现明显的放大。最后一根长阴线倍量下穿60日均线,是否真正突破盘整局面,走向下滑的行情仍需观望。

二、影响因素分析

1、基差深度贴水,关注现货供需情况

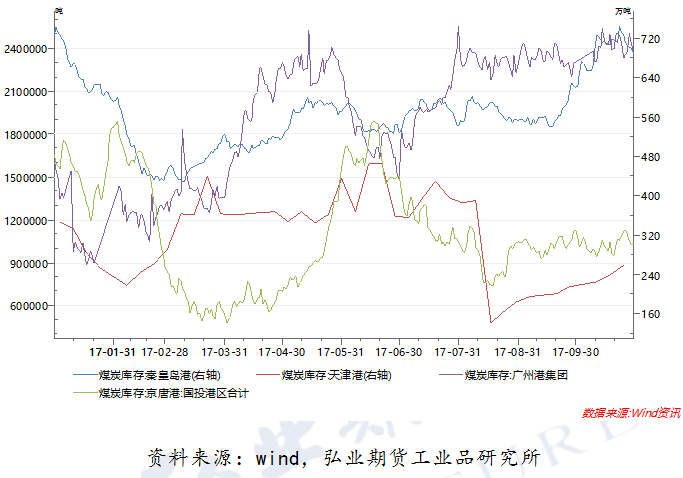

重要港口的库存量是对上游供给和下游需求之间匹配关系程度最直接的反映,受十月重大会议以及大秦线检修的影响,四大港口库存量都在增长,其中秦皇岛港煤炭库存出现大幅回升,最高到达745万吨。会议结束后,随着先进产能的逐步释放,预计上游供应量将回归正常水平,库存量也会保持在“安全区间”。

上周以来,沿海六大电厂的煤炭库存量一直保持在1000万吨以上,据wind资讯数据显示,沿海六大电厂的煤炭库存为1110.88万吨,环比上涨8.29%。受环保限产、大秦线检修的影响,下游电厂积极补库,后期需关注冬季供暖情况的开展与实施。日均耗煤量出现了明显的下滑,均值已经低于60万吨。随着取暖季的到来,四季度剩余的时间火电需求将逐步回升。与此同时,库存可用天数也在20天左右,下游的需求已从之前的抢购偏向于理性观望。动力煤现货供需端由趋紧转变为宽松,因此现货价格下跌预期较为强烈。

2、大秦线检修如期展开,煤炭运量遭受影响

大秦线秋季集中修于25日展开,初步计划维修22天。检修期间,每天进行约三小时的停电维修,这一段时间并不能通车,预计将影响煤炭日均发运量25万吨。针对此次大检修,秦皇岛等港口均可利用好这次机会,积极维护好机械设备,开展技术攻关,做到设备检修和卸车生产两不误。十月下旬到十一月中旬,秦皇岛港存煤量还将下降,支撑着动力煤价格不会出现大幅下降的情况。

3、调控手段趋于成熟

近期,为防范煤炭价格异常波动,确保迎峰度冬期间煤炭市场价格基本稳定,国家发改委发布《关于做好迎峰度冬期间煤炭市场价格监管的通知》。明确要求各地组织开展煤炭市场价格巡查,严厉打击煤炭行业哄抬价格和价格垄断行为。国家宏观层面上,倾向于淘汰掉煤炭行业的落后产能,转变为先进的优质产能。一系列政策的颁布以及各煤炭主产区的积极实施,煤炭行业有条不紊地进行供给侧改革。4月国家发改委发布了《关于进一步加快建设煤矿产能置换工作的通知》,明确地提出了建立煤炭产能置换长效机制等九项规定。9月国家发改委发布《关于做好煤电油气运保障工作的通知》,加快推进煤炭优质产能释放,加强运输协调保障,全力保障重点地区发电供暖煤炭供应,并强化底线思维,科学制定应急预案,加快推进煤电油气运信用体系建设。

三、后市展望

从某种程度上来讲,十九大煤矿限产、大秦线检修等因素支撑着动力煤现货价格不至于过分下滑。随着会议的结束,国家发改委也适时提出了迎峰度冬保供应稳价格的要求,动力煤价格上涨乏力。现货供应方面,晋北部分煤矿关停;榆林多家煤矿停产检修;鄂尔多斯煤矿生产正常,大部分矿需求良好,即产即销;进口煤方面,通关时间依然较长,进口量受阻。整体来看,国内动力煤供应并没有很大提升,停产、限产较多,短期产量依然受阻。现货需求方面,随着气温下滑,下游电厂日耗回落明显,沿海六大电厂库存稳步回升,需求呈现下滑走势。整体来看,下个月逐步进入取暖季,动煤需求将会季节性回升,后期先进产能释放的压力仍需一段时日,深度贴水的期价下降幅度有限,短期内以偏弱震荡为主。策略上关注黑色系整体表现、沿海六大电厂日耗情况以及后期先进产能的释放情况。

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。

我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考,客户应审慎考量本身需求。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

本报告版权归弘业期货所有,未经书面许可,任何机构和个人不得翻版、复制和发布;如引用、刊发需注明出处为弘业期货,且不得对本报告进行有悖原意的引用、删节和修改。