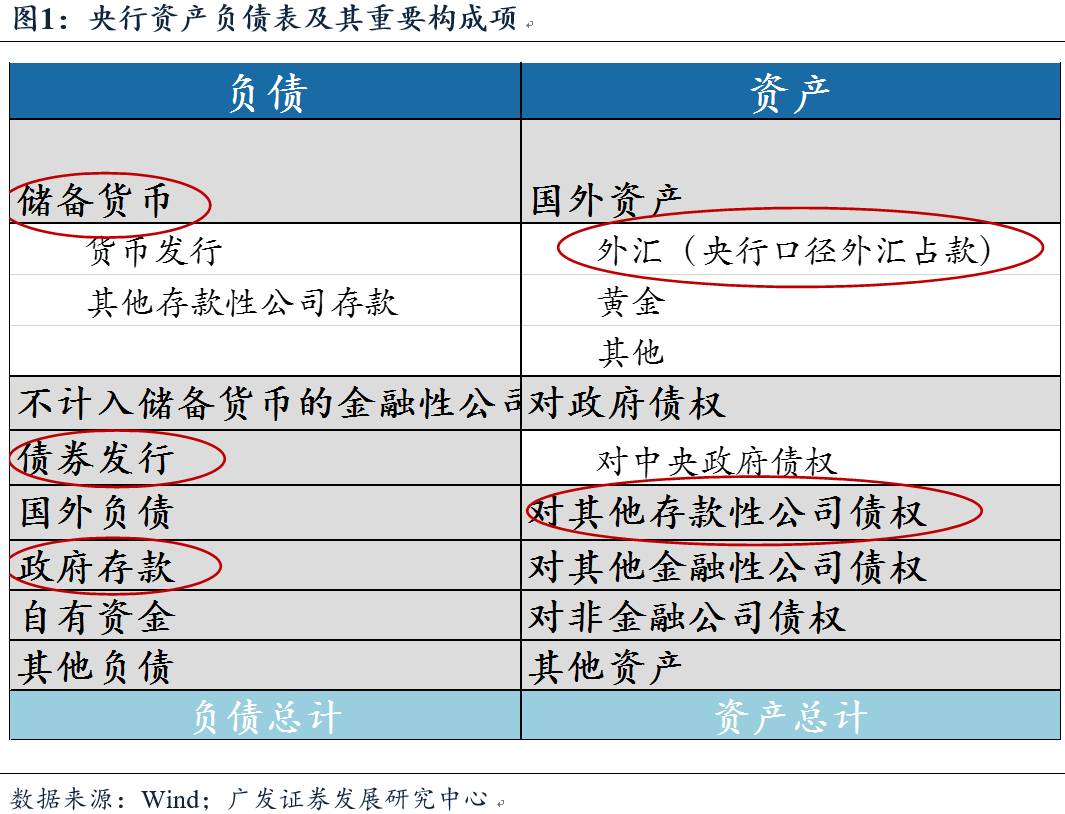

简化央行资产负债表,负债项主要分为:储备货币、不计入储备货币的金融性公司存款、债券发行、国外负债、政府存款、自有资金、其他负债。资产项主要分为:国外资产、对政府债权、对其他存款性公司债权、对其他金融性公司债权、对非金融公司债权、其他资产。

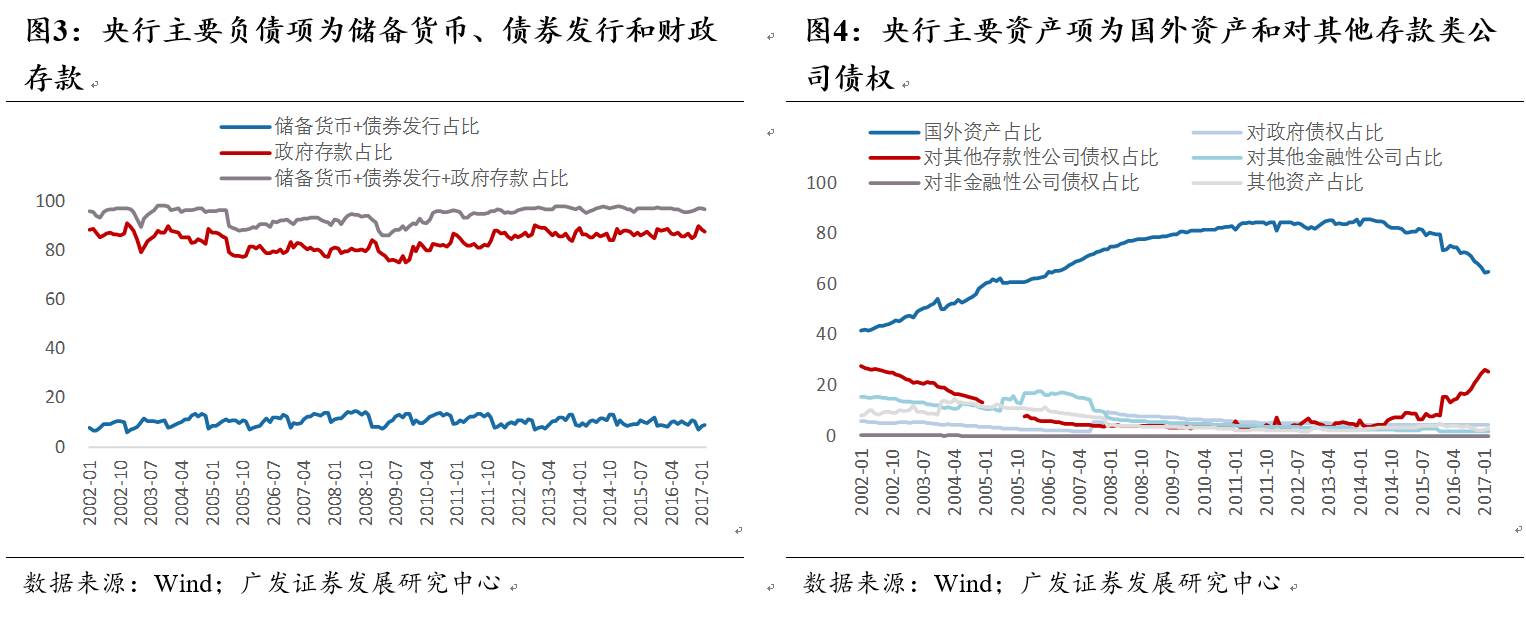

① 在所有负债项中,储备货币和债券发行为央行可主动调控的负债手段,两者加总占比相加接近90%,财政存款占比均值在10%左右,三者相加占比均值在97%左右。

② 在所有资产项中,“外汇资产”和“对其他存款性公司债权”构成资产项的主要部分,尤其外汇资产项,占央行总资产50%上,高点甚至超过80%。“对其他存款性公司”规模占比不断提高,体现央行主动对冲外占收缩的意愿,对其他存款性公司与外汇资产规模加总,相对央行总资产规模的比重,在60%~89%区间波动,2017年2月该占比值为88.4%。

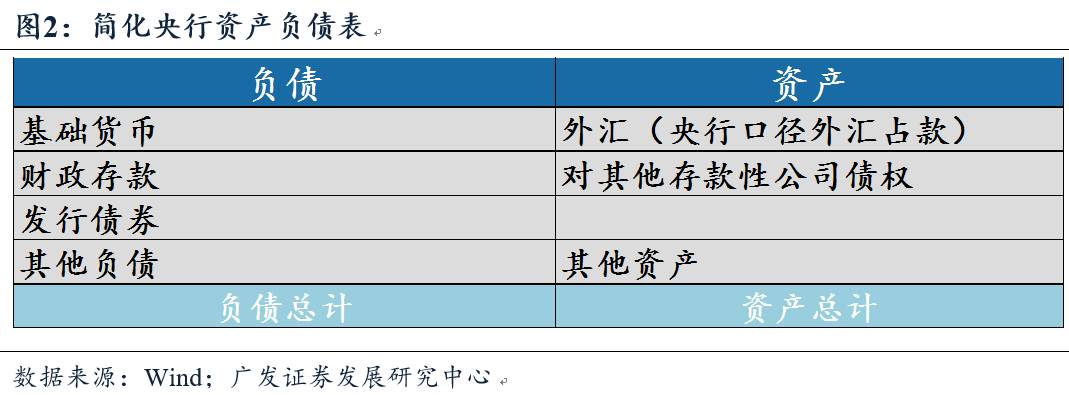

至此我们可以得到央行的简化资产负债表:资产项主要包括基础货币、政府存款、债券发行;资产项主要包括外汇资产、对其他存款性公司存款。

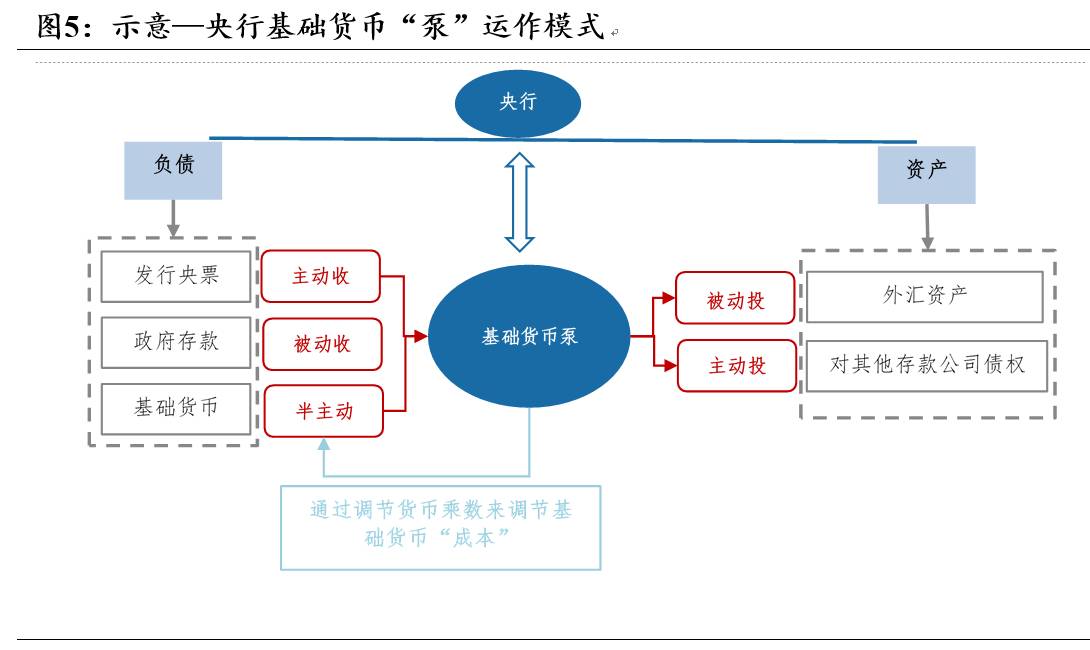

(1) 央行负债项记录货币退出流通领域、或在流通过程中沉淀下来的方式。

① 基础货币为在流通过程中沉淀下来的那部分货币。基础货币=货币发行+其他存款性公司在央行存款。其中货币发行=流通中货币+其他存款性公司库存现金;其他存款性公司在央行存款=法定存款准备金+超额存款准备金。不论以哪种形式存在,基础货币均意味着可无条件要求央行予以兑付的购买力。

② 财政存款为货币在流通领域中以财政存款缴存方式退出流通领域。财政存款缴存进入国库,这一部分存款不能为其他金融机构所用,自然也不能派生其他存款或贷款,相当于从货币流通领域退出来。这也是为何季度财政存款缴存会引发货币市场流动性收紧,对流通中的货币总量以及银行超额存款准备金量均产生冲击。

③ 发行央票是央行通过央票从金融体系换回流动性,换回的货币从此退出流通领域。发行央票回收基础货币,产生的背景在于外占急速积累导致基础货币泛滥,所以当外占膨胀压力减弱时,央票也逐渐退出历史舞台。在央行资产负债表中我们可以读取到这样的信息:央票发行+基础货币,此两项负债规模相对央行总负债规避比重较为稳定,体现了央行在负债端主动管理流动性的意图。

(2) 央行资产项记录货币进入流通领域的方式。

① “外汇占款”意味着央行通过结售汇方式将人民币投放给国内居民。商业银行售汇有两种形式,代客结售汇和自主结售汇,代客结售汇意味着外汇占款留到居民手中,自主售汇意味着外汇资产流到商业银行手中。但不论到谁手中,从央行流出的货币即为基础货币。

② “对其他存款性公司存款”意味着央行通过公开市场操作、结构性货币政策、再贷款等基础货币投放方式,主动将基础货币投放给存款性金融公司。

一句话总结,央行旨在调控基础货币投放,相当于基础货币“泵”:资产端记录“泵出”基础货币的方式,负债端记录基础货币沉淀或退出流通领域的方式。

两项最主要的基础货币投放方式中,“外汇资产”记录的是央行应结售汇需求被动投放基础货币;“对其他存款性金融机构”记录央行主动投放基础货币方式。除了“储备货币”之外的两项主要负债项:“债券发行”记录央行主动负债管理回收流动性的方式;“财政存款”记录财政存款缴存带来的被动基础货币扰动。

在分析金融机构加杠杆之前,我们首先简要回顾央行和其他金融机构的资产负债表。根据是否为银行业机构,金融机构分为:银行业金融机构和非银行业金融机构,后者又简称为非银机构。根据是否为存款类机构,银行业金融机构分为存款类金融机构和银行业非存款类金融机构,前者包括央行、银行、信用社和财务公司;主要包括信托投资公司、金融租赁公司和汽车金融公司。根据是否为央行,存款类金融机构分为央行、其他存款类金融机构。

所以一般意义上的金融公司分为:央行、其他存款类金融公司(主要包括:银行、信用社、财务公司)、银行类非存款类金融公司(信托公司、金融租赁公司、汽车金融公司)、非银金融机构(券商、保险、信托、基金等)。

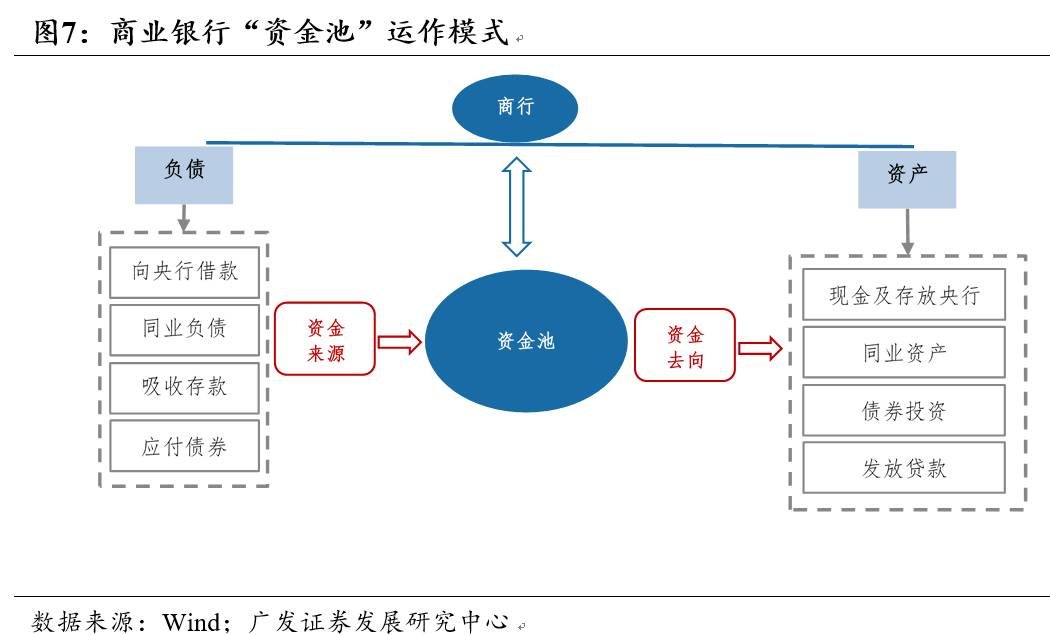

商业银行属于其他存款类金融公司。除央行以外的其他金融性公司,加杠杆过程大同小异,

为了便于表述,本文不精确区分其他存款类金融公司和商业银行。

此外,商业银行表外理财、基金、券商等其他金融性公司在资产负债表结构上与商业银行差异并不大。从宏观层面观察金融机构加杠杆,我们重点关注资金流转过程伴随的金融机构扩表机制,商业银行与其他存款性公司资产负债表的结构性差异可暂且忽略。

我们使用商业银行资产负债表代表非央行金融公司资产负债表。

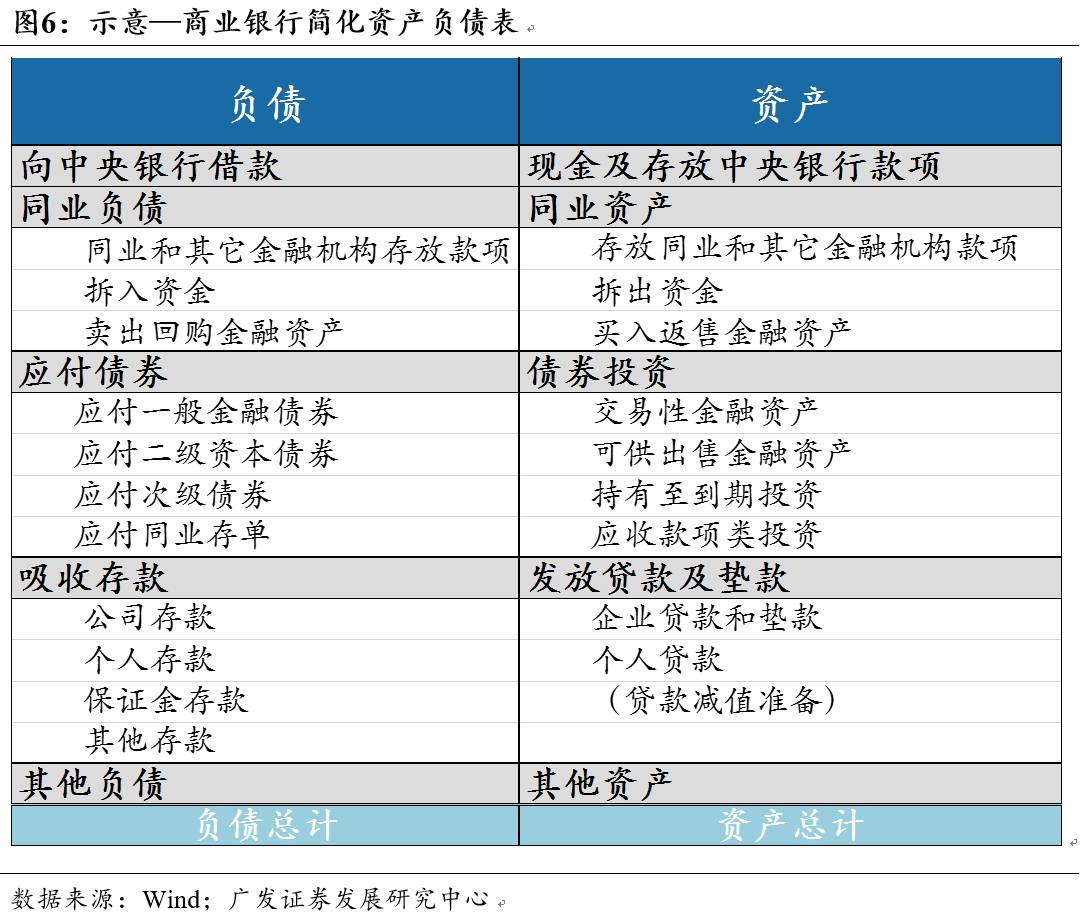

简化商业资产负债表,资产可以归为五类:现金及存放在中央银行款项、同业资产、债券投资、发放贷款和垫款、其他资产。负债也同业可以简要分为五项:向中央银行借款、同业负债、应付债券、吸收存款、其他负债。

(1) 商业银行的负债项主要记录商业银行资金来源。

商业银行可从三个主体融入资金:央行、同业金融机构、实体企业和居民部门,此外商业银行还可以通过发行金融债融入资金。所以从负债端来看,商业银行共有四种渠道获得资金来源:①央行,“向中央银行借款”科目记录商业银行从央行借入款项金额。②金融同业机构,“同业负债”科目记录商业银行从其他金融机构借入资金。其中根据借款的信用和抵押品种差异,具体分为“同业存放”、“同业拆入资金”、“卖出回购”三种方式。③实体非金融部门,“吸收存款”主要记录商业银行从实体企业和居民部门获得存款。④“应付债券”记录商业银行通过发行金融债方式融入资金。

(2) 商业银行的资产项主要记录商业银行资金去向。

商业银行可以将资金投给三个主体:央行、同业金融机构、实体企业和居民部门,此外商业银行还可以利用资金购买金融资产(主要是债券),所以从资产端来看,商业银行共有四个资金去处:①“借给”央行,“现金及存放在央行款项”科目将记录商业银行拥有基础货币。②借给金融同业机构,“同业资产”科目记录商业银行借给其他同业金融机构款项。其中根据借款的信用和抵押品种差异,具体分为“存放同业”、“同业拆出资金”、“买入返售”三种方式。③借给非金融部门,“发放贷款及垫款”主要记录商业银行将资金贷给实体部门。④“证券投资”记录商业银行投资金融资产,由于商业银行主要投资债券,所以这一科目又可称为“债券投资”。

至此我们可以得到商业银行运作是从负债端融入资金,资产端融出资金,但每一笔负债端的资金并不对应资产端资金,商业银行相当于一个“蓄水池”。