来源:内容来自东吴证券陈显帆团队,谢谢。

iPhone 8 在 2017 或 2018 年预期采用 OLED 屏, 未来 OLED 电视空间潜力巨大。 2016 年,全球 AMOLED 的出货比上一年同比增长 40%,智能手机是最主要的驱动力,其中三星电子占据绝大部分份额,Oppo 和 Vivo 等占 20%以上。预期苹果将在 2017 年下半年制造并出产 1.1 亿到 1.2 亿部 iPhone 8,其中约 70%使用 5.1 寸的 OLED 屏。

我们预测截至 2020 年 OLED 屏幕的市场空间 873 亿美元,其中 OLED电视有望后来居上,占比 70%, CAGR 28%, 智能手机 171 亿美元,占比 20%, CAGR 33%。

预期柔性 OLED未来将成为主流,中国产能 2018年有望翻两倍以上。2016 年全球智能手机约有 23%搭载 AMOLED 面板,随着面板厂新产线的投资,预计 2020 年左右 AMOLED 面板的渗透率有望超过 LCD。在 2016 年柔性 AMOLED 在整体 AMOLED 产能中占比是 14%, 2017 年柔性 AMOLED 手机面板产能渗透率可达 30%。

现在中国许多面板厂也在投资新的 AMOLED生产线,到 2020年柔性 AMOLED在整个 AMOLED产能中占比有望达到 60%以上。 我们预期刚性 AMOLED 增长速度相对有限, 未来主要增长来自于柔性 AMOLED, 2017 年和 2018 年则是柔性 AMOLED 增速最快的两年。 2017 年,柔性 AMOLED 产能的增加仍主要来自 SDC,到 2018 年伴随中国相关产线开始投产,产能

将翻 2 倍以上。

毫无疑问,OLED将迎来大爆发,OLED设备将会是一个机遇

OLED的起源

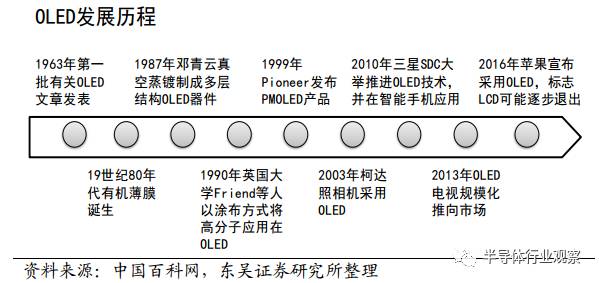

OLED(Organic Light-emitting Diode)全称为有机发光二极管,采用有机发光材料,是柔性显示技术的基础核心物质。事实上这种发光原理早在 1936 年就被人们所发现,在 1963 年 Pope 发表了世界上第一篇有关 OLED 的文献,当时用数百万伏电压加在有机芳香族 anthracene 晶体上时观察到发光现象,但由于电压过高, 而且发光效率很低,所以没有受到重视。

在 1987 年由美国美籍华裔教授邓青云在实验室制成多层结构的 OLED 器件,在 1990 年英国剑桥大学的 Friend 成功制备高分子 OLED原件引起全球范围内越来越多的科研机构和企业的关注,并先后投入到OLED 研发与生产中。

1999 年, Pioneer 公司发布全球第一款 OLED 产品。

2002 年之后全彩 OLED 产品大规模流入市场。 在 2006 年之前, OLED 技术多以 PMOLED 技术为主,主要针对小尺寸显示器件,比如播放器、数码相机、随声听等。 在 2006 年之后,西门子推出了全球第一支应用 AMOLED技术的手机, 随后索尼和 LGD 先后推出小尺寸 OLED 电视;直至 2010 年,三星 SDC 大举推进 OLED 技术,并在三星的高端手机领域广泛应用。

2016年苹果宣布采用 OLED 屏并与三星签订每年采购一亿块 OLED 面板,标志着 OLED 开始大踏步前进以取代 LCD 成为主流显示技术。

OLED 的发展历程

OLED的面板结构

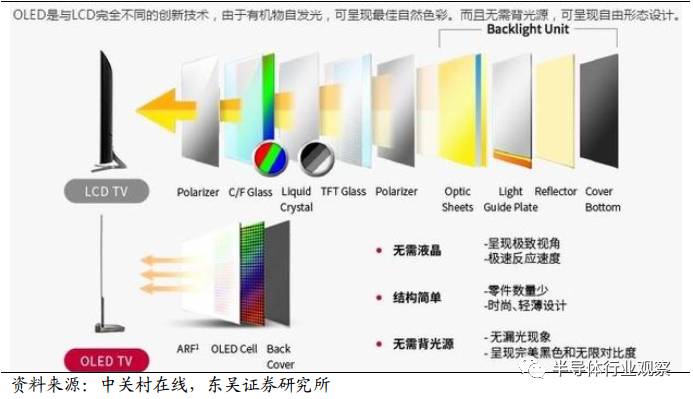

从面板的结构来看,传统 LCD 由两块平行玻璃板构成,厚约 2mm,其间由包含有液晶材料。因为液晶材料本身并不发光,所以在显示屏两边都设有作为光源的灯管,而在液晶显示屏背面有一块背光板(或称匀光板)和反光膜,背光板是由荧光物质组成的, 可以发射光线,其作用主要是提供均匀的背景光源。

OLED 显示技术与传统的 LCD 显示方式不同, OLED 采用自发光的有机材料涂层和玻璃基板, 无需背光灯, 因此 OLED 比 LCD 少了背光板、增光片、滤色片等部件, 结构更轻薄,如下图所示:

OLED 采用自发光技术,比 LCD 结构更轻薄

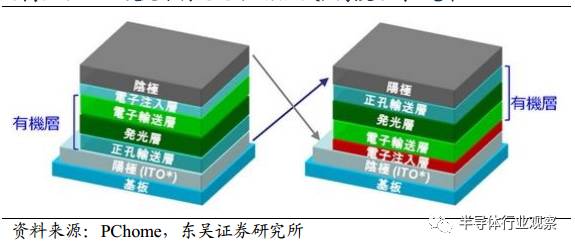

如下图所示, OLED 的基本结构大致上是由玻璃基层(Glass)、 空穴注入层(HIL)、空穴传输层(HTL)、有机发光层(EML)、电子传输层(ETL)以及阴极材料层(Cathode),共六层组成,厚度不到 1 毫米,相比上述的 LCD 结构更加简洁和轻薄。

OLED 发光结构大致由 6 层组成,厚度不到 1 毫米

(一)OLED 的分层结构: 有机发光层为最核心材料

OLED 分层结构成本大致占比

(1) OLED 的玻璃基层:支撑结构

ITO 导电玻璃, 即氧化铟锡(Indium-Tin Oxide)透明导电膜玻璃, 是利用磁控溅射的方法将阳极材料 ITO(氧化铟锡)镀膜在玻璃基板上加工制作成的。 ITO 导电玻璃起到支撑整个 OLED 结构的作用,要求材料有表面电阻均匀、透光率高,在 OLED 面板中的成本占比约为 6%。 国内主要的生产厂商有锡业股份、长信科技、凯胜科技等。国外的主要生产厂商

有东曹、 日立、住友等。

(2) OLED 空穴注入层:可延长面板使用寿命空穴注入层的作用是防止阳极材料长时间工作产生氧气, 进一步氧化有机层产生暗点, 所以需要在 ITO 导电玻璃与空穴传输层之间插入空穴注入层, 以延长使用寿命。 空穴注入层要求材料热稳定性要好,在 OLED面板中的成本占比约为 3%,主要材料有 Cu Pc、 TiOPc、 m-MTDATA 等。目前市场 HIL 材料主要由出光兴产、 LG 化学和德山金属供应。

(3) OLED 空穴传输层:传输空穴至发光层空穴传输层的作用是帮助带正电的空穴移动至有机发光层, 空穴迁移的效率直接决定了 OLED 面板的发光效率以及屏幕亮度等指标。 所以空穴传输层要求材料空穴迁移率要高,在 OLED 面板中的成本占比约为 6%,主要材料有 TPD、 NPB、 PVK 等。目前市场上的 HTL 材料主要由保谷土化学、三星 SDI 及德山金属供应。

(4) OLED 有机发光层:最核心材料

有机发光材料是整个 OLED 产业链中技术壁垒最高的领域,在 OLED中的面板成本占比约为 12%,被国外企业所垄断。有机发光层材料分为小分子材料与高分子材料。小分子材料主要采用真空热蒸发工艺,高分子材料采用旋转涂覆或喷涂印刷工艺。相较于高分子材料,小分子材料发光效率高、稳定性强、寿命长,但工艺要求高,设备成本大,且不易应用于大屏幕。

其中,红色材料由陶氏化学(74%)、德山(26%)供应;绿色材料由 SDI(51%)、默克(22%)、新日铁化学(14%)、 斗山(7%)及 UDC(6%)供应;蓝色材料由出光兴产(69%)、 SFC(19%)和陶氏化学(12%)供应。

(5) OLED 电子传输层:向发光层输出电子电子传输层的作用是向有机发光层输出电子,用来与空穴结合放光。当电子与空穴注入不平衡时会导致电极处放光猝灭,从而降低 OLED 发光效率。 所以电子传输层要求材料必须表面稳定,在 OLED 面板中的成本占比约为 2%,主要材料包括 OXD、 PBD、 BND、 PV 等。目前市场 ETL 材料主要由出光兴产、三星 SDI 和 LG 化学供应。

(6) OLED 阴极材料层:释放电子,技术相对成熟OLED 的阴极材料主要作器件的阴极之用以释放电子,通常采用单层金属阴极、合金阴极或者层状阴极等型式。阴极材料的金属功函数越低,电子注入就越容易,发光效率就越高,工作中产生的焦耳热就会越少,器件寿命会有较大的提高。由于技术比较成熟,竞争门槛也相对较低。

(二)OLED 材料市场现状

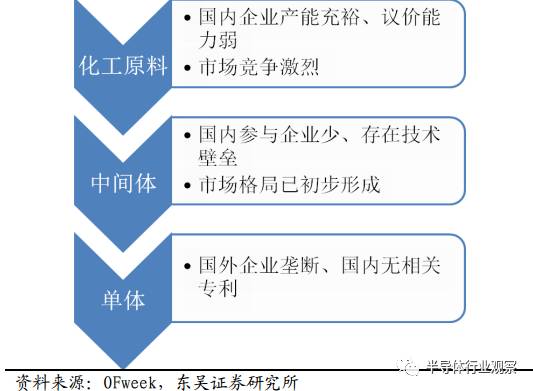

OLED 的壁垒在于有机材料,有机材料在面板成本中的占比约为 23%。从上游材料的制作过程来看,首先由材料厂商将化工原料合成制成 OLED中间体,再进一步合成升华前材料,将其销售给 OLED 终端单体材料厂商,由 OLED 终端厂商进行升华处理后最终形成 OLED 终端单体材料用于 OLED面板的生产。

OLED 有机材料市场格局

目前 OLED 终端单体材料的生产主要还集中在韩国、日本、德国及美国厂商手中。 升华材料的核心是专利, 日本有 2000 多个专利,三星收购了很多专利,不同意出售专利的小企业就很难进入三星材料供应商里。

国内材料厂商的积累与上述国家相比仍然有很大差距,例如西安瑞联目前在一些小的品种上有专利,面向国内面板厂商,但首先还是基于模仿,大部分专利还是集中在美、日、德、韩手中。

OLED 中间体及升华前材料的生产主要集中在中国大陆, 目前国内从事 OLED 中间体及升华前材料的企业主要包括:万润股份、西安瑞联新材、阿格蕾雅、吉林奥来德等。 OLED 中间体及升华前材料由这些企业销售给OLED 终端材料厂商,再由终端厂商进行升华处理后最终形成 OLED 终端材料用于 OLED面板的生产。虽然短时间来看国内面板生产商如果放量的话,升华材料还是会采购日系韩系德系美系企业为主,但升华后材料上游的直接供应商也将随之受益。 从更长的时间来看,随着国内材料厂商在技术上的逐步突破, 由于面板厂商还是有降低成本的需要,终端材料的本土化也将是大势所趋。

(三)OLED 的发光机理:能弯能曲,性能优越

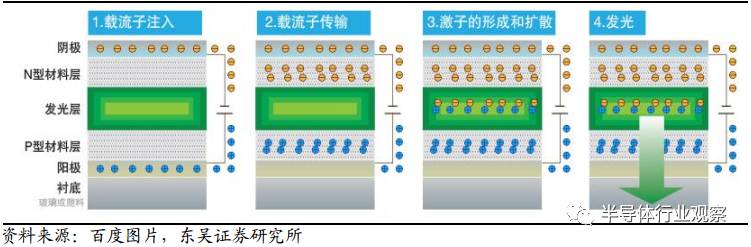

如下图所示, OLED 采用自发光的有机材料,在外部电压驱动下,电子和空穴分别从阴极和阳极注入到电子传输层和空穴传输层,然后分别迁移到发光层,在有机材料中相遇后复合放出能量,并将能量传递给有机发光物质的分子,发光分子受到激发,从基态跃迁到激发态,当受激的发光分子从激发态回到基态时辐射跃迁产生了发光现象。

电子遇到空穴时,会填充空穴,这一过程发生时,电子是以光子的形式释放能量,致使 OLED 发光。光的颜色取决于发射层有机物分子的类型,生产商会在同一片 OLED 上放臵几种有机薄膜,这样就能构成彩色显示器,而光的亮度或强度取决于施加电流的大小。

OLED 发光原理

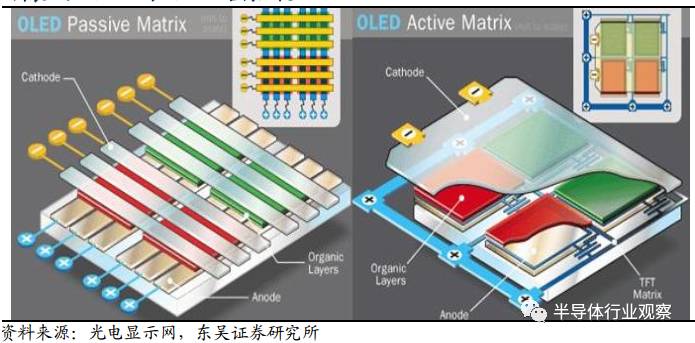

OLED 依驱动方式可分为被动式或无源驱动(Passive Matrix,PMOLED)与主动式或有源驱动类型(Active Matrix, AMOLED)。 其中,PMOLED 单纯地以阴极、阳极构成矩阵状,以扫描方式点亮阵列中的像素,每个像素都是操作在短脉冲模式下, 为瞬间高亮度发光。其优点是结构简单和成本低; 缺点是驱动电压高、不适合应用在大尺寸与高分辨率面板。

无源驱动型不采用薄膜晶体管(TFT)基板,一般适用于中小尺寸显示;有源驱动型则采用 TFT 基板,适用于中大尺寸显示,特别是大尺寸全彩色动态图像显示。 目前,无源驱动型 OLED 技术已经比较成熟,大多用于单色显示,未来成长空间相对有限,已经商业化的产品绝大部分是无源驱动型;而 AMOLED 有源驱动方式,显示效果良好,未来有很大的成

长空间。

PMOLED 与 AMOLED 结构比较

OLED 工艺介绍:无需液晶灌注和背光组

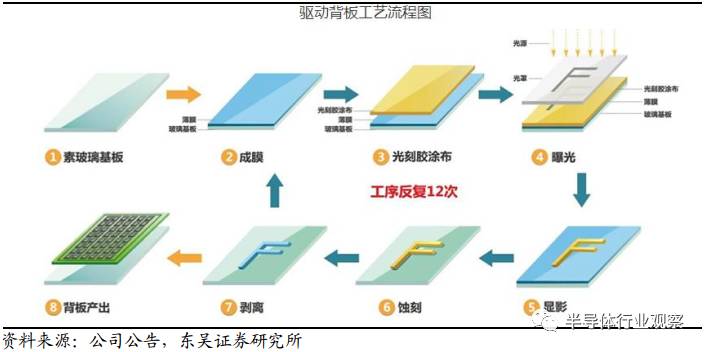

OLED 的制作工艺与 LCD 主要的不同在于无需液晶的灌注与背光组,使得整个工艺流程得到简化, 其大致上可以划分为背板段、前板段以及模组段三个工艺流程:背板段工艺通过成膜、曝光、蚀刻等步骤叠加不同图形不同材质的膜层以形成 LTPS(低温多晶硅)驱动电路,其为发光器件提供点亮信号以及稳定的电源输入。 其技术难点在于微米级的工艺精细度以及对于电性指标的极高均一度要求,其中:

镀膜工艺是使用镀膜设备,用物理或化学的方式将所需材质沉积到玻璃基板上(下图中的 2);

曝光工艺是采用光学照射的方式,将光罩上的图案通过光阻转印到镀膜后的基板上(下图中的 3、 4、 5);

蚀刻工艺是使用化学或者物理的方式,将基板上未被光阻覆盖的徒刑下方的膜蚀刻掉,最后将覆盖膜上的光阻洗掉,留下具有所需图形的膜层(下图中的 7、 8)

OLED—背板段工艺,形成驱动电路

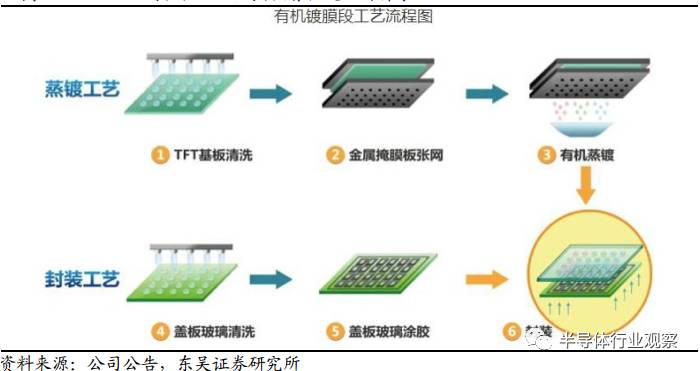

前板段工艺通过高精度金属掩膜板(FMM)将有机发光材料以及阴极等材料蒸镀在背板上,与驱动电路结合形成发光器件,再在无氧环境中进行封装以起到保护作用。 蒸镀的对位精度与封装的气密性都是前板段工艺的挑战所在,其中:

金属掩膜版张网工艺是将制作完成后的 FMM 由张网机将其精确地定位在金属框架上并送至蒸镀段。高精度金属掩膜板(FMM)主要采用具有极低热变形系数的材料制作,是定义像素精密度的关键(下图中的 2);

有机蒸镀工艺是蒸镀机在超高真空下,将有机材料透过 FMM 蒸镀到LTPS 基板限定区域上(下图中的 3);

封装工艺是将蒸镀完成后将 LTPS 基板送至封装段,在真空环境下,用高效能阻绝水汽的玻璃胶将其与保护板进行贴合,而玻璃胶的选用及其在制作工艺上的应用,将直接影响 OLED 的寿命(下图中的 5、 6)。

OLED—前板段工艺,蒸镀有机发光材料等

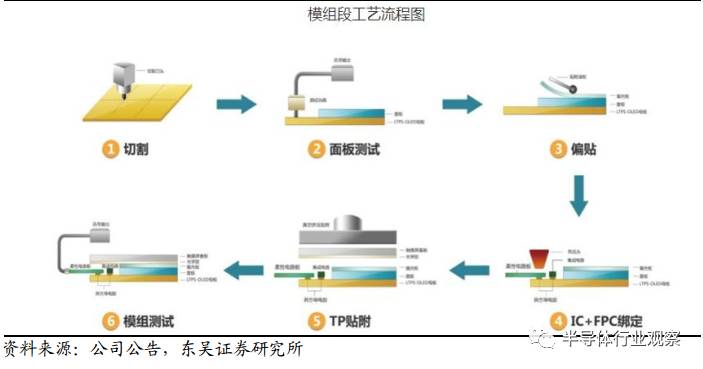

模组段工艺是将封装完毕的面板切割成实际产品大小,之后再进行偏光片贴附、控制线路与芯片贴合等各项工艺,并进行老化测试以及产品包装,最终呈现为客户手中的产品。其中:

切割工艺:封装好的 AMOLED 基板切割为面板(pannel)(下图中的 1);

面板测试工艺:进行面板点亮检查(下图中的 2);

偏贴工艺:将 AMOLED 面板贴附上偏光板(下图中的 3);

IC+FPC 绑定工艺: 将驱动 IC 和柔性印刷线路板(FPC)与 AMOLED 面板链接(下图中的 4);

TP 贴附工艺:将 AMOLED 面板与含触控感应器的强化盖板玻璃(coverLens)贴合(下图中的 5);

模组测试工艺:模组的老化测试与点亮检查(下图中的 6)。

OLED—模组段工艺,生成最终成品

OLED 成本逆袭,大势所趋将取代 LCD 主流地位

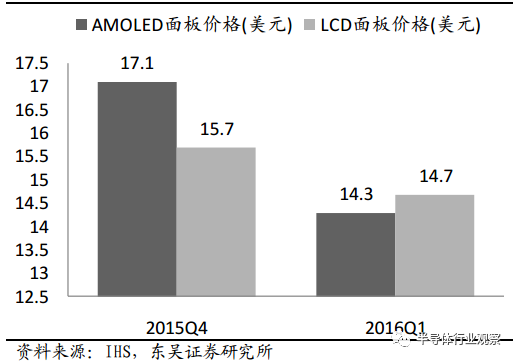

根据 IHS 数据,以 5 寸 FHD 而言, 2015 年第 4 季 AMOLED 的生产成本为 17.1 美元,高于 LTPS LCD 的 15.7 美元, 2016 年上半年 AMOLED 降至14.3 美元,已经低于 LCD 的 14.6 美元。

OLED 与 LCD 成本对比, OLED 已经体现出优势

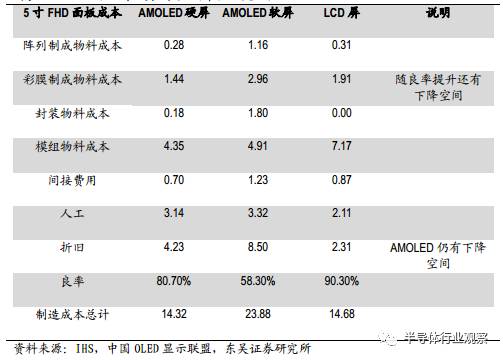

总体来看, LCD 生产工艺已经非常成熟,成本下降空间非常有限,而 OLED 良率、成本和寿命问题已经得到并且正在得到改善,未来仍有较大的完善空间, 未来 OLED 单位制造成本仍会持续下降, 工艺会更加成熟,但即便保持现有状态,也已经达到了商业化需求, 将大规模量产。

OLED 各环节成本拆分 (单位:美元)

生产工艺的改进及良品率的提升是 OLED 屏生产成本不断下降的主要原因。 目前,三星中小尺寸刚性 OLED 屏幕,良品率可以达到 85%,已经赶上 LCD 的良品率水平; OLED 在平板、 PC 以及更大尺寸的电视领域的成本有望进一步下降,目前主要受制于技术成熟度:

一是背板技术的挑战, LTPS 在大尺寸应用上存在困难, IGZO 技术(Oxide TFT 的一种)虽然可以应用于大尺寸,但量产技术尚不完全成熟;

二是 OLED 发光材料蒸镀技术, OLED 发光方式分为 RGB 三基色法和OLED 白光+彩色滤光片法, RGB 三基色法的三组发光材料在逐一蒸镀时需要借助掩膜板,大尺寸的掩膜板热胀冷缩明显,会造成偏移; OLED 白光+彩色滤光片法中的彩色滤光片会阻挡光通过,不能充分发挥 OLED 主动式发光的优势。如果能够攻克这些难题, OLED 成本优势将会进一步扩大。

OLED 产业链总览——机械设备领域蕴藏投资机遇

从材料方面来看,根据全球前七大 OLED 材料供应商的营业业绩来看,上游材料的供应基本是被美国、韩国、日本和德国所垄断,中国 OLED材料企业处于起步阶段。 因为中国面板厂起步较晚, 2016 年和辉光电实现 5.5FHD AMOLED 手机面板的量产, PPI 达到了 400,今年其他中国面板厂也会陆续量产 5.5FHD 的产品;

但是我们看到,从良率、可靠性等方面,跟韩国厂还是有一定的差距, 尤其是到了柔性 AMOLED,相比刚性 AMOLED,主要是把基板由刚性的玻璃换成了可挠的 PI材料,封装上是用薄膜封装。目前是固定曲率,后续到了可折叠面板,我们有更长的距离需要追赶。因为可折叠的面板需要所有材料实现柔性的特性,尤其是 Cover Window,因为它要兼具保护功能,同时要有可折叠的特性,它的折叠寿命和材料可靠性要求都会很高。 虽然目前国内的刚性的 AMOLED 已开始量产,柔性产品方面中国厂商仍会遇到更多的挑战。

从设备方面来看,无论是液晶面板还是 OLED 面板的核心设备都是被日本、韩国和欧美企业所垄断。 在三星和 LGD 的扶持下,韩国的设备厂商近年来在 OLED 的蒸镀和封装设备方面有了越来越多的话语权。 整个OLED 产业链可以分为上中下游三个生产阶段,上游为制造设备、材料制造与零件组装,中游为 OLED 面板制造、面板组装、模组组装,下游为显

示终端及其他应用领域, 并且包含一些支撑产业例如研发端和设计端。OLED 的快速发展将带动整个 OLED 产业链的快速扩张,包括制造设备、材料、组装等产业链都将孕育投资机遇。 在制造设备领域中 OLED 新增的蒸镀工艺设备需求增量最为突出。

OLED 产业链全景图

OLED 工艺设备包含背板段工艺的镀膜设备,光刻设备、干湿法刻蚀设备及剥离设备等图形制作设备;以及前板段工艺的清洗设备、蒸镀设备和封装设备;还有模组段工艺的贴合设备、电学测试设备、光学测试设备等 OLED 检测设备。

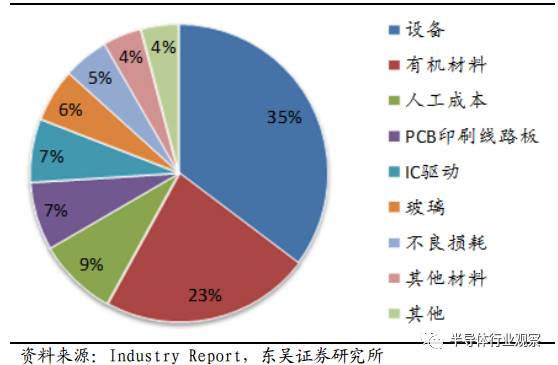

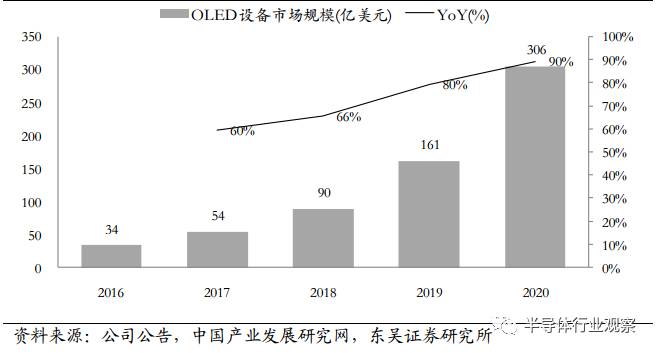

OLED 制造设备在面板成本中的占比约为 35%,如果到 2020 年 OLED市场规模可以达到 873 亿美元,则相关机械设备的市场空间大致可以达到 306 亿美元左右。

生产设备在 OLED 产业链成本占比,约为 35%

OLED 生产设备市场规模预测, 2020 年预计 306 亿美元

目前 OLED 产量可达每年 4 亿块左右,但根据目前各厂商布局情况以及未来 OLED 需求量测算, OLED 在市场上仍然供不应求。为满足市场需求全球 OLED 厂商必定会加大力度扩建产线,继续完成布局。 按照我们测算结果, 在 2018 年前还需要扩充每年 2 亿块 OLED 的产能,以产能为 45K/月的生产线为例,则还需扩建 6 条 OLED 生产线。以此类推, 在 2019 年需扩建 11 条产线,而在 2020 年前则需扩建 22 条产线。

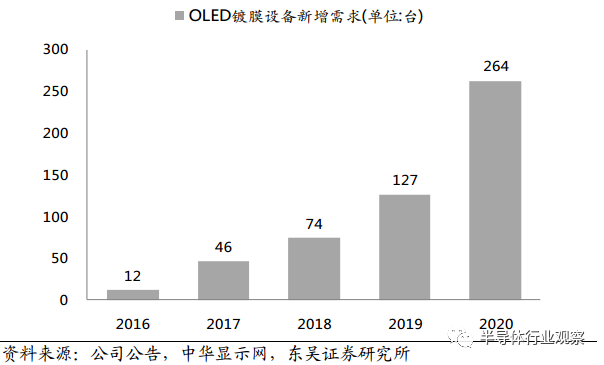

OLED 镀膜设备,预测 2020 年新增需求将达 264 台

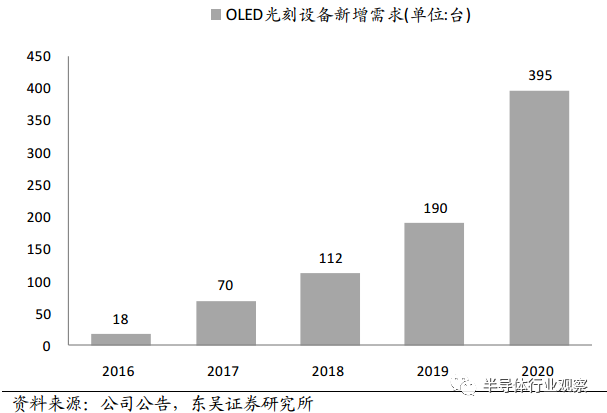

(一)背板段工艺设备——光刻设备

完成镀膜工艺后,在面板覆盖上一层涂布胶,光刻设备是采用光学照射的方式,将光罩上的图案通过光阻转印到镀膜后的基板上。目前主要生产厂商有 Evatech 公司(日本)、 Toppan Printing 公司(日本)、 STI公司(韩国), 预测至 2020 年光刻设备新增需求将达到 395 台。

OLED 光刻设备示意图

OLED 光刻设备,预测 2020 年新增需求将达 395 台

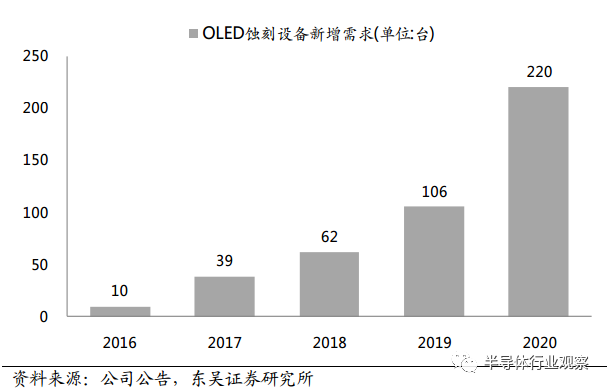

(二)背板段工艺设备——蚀刻设备

蚀刻设备对应蚀刻工艺,是将基板上未被光阻覆盖的图形下方的膜蚀刻掉,留下具有所需图形的膜层的设备。主要生产厂商有 ToppanPrinting 公司(日本)、 Evatech 公司(日本)和 STI 公司(韩国), 预测至 2020 年蚀刻设备新增需求将达到 220 台。

OLED 蚀刻设备示意图

OLED 蚀刻设备,预测 2020 年新增需求将达 220 台

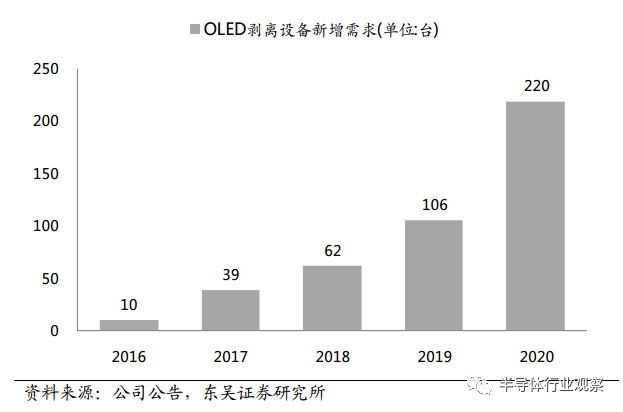

(三)背板段工艺设备——剥离设备

经过蚀刻设备处理后的面板已经具备了阵列图形、剥离设备用于把剩余的光刻胶剥离,形成 TFT 基板。 至 2020 年剥离设备新增需求将达到220 台。 整个背板段的工艺就是由上述设备逐步完成。

OLED 剥离设备示意图

OLED 剥离设备,预测 2020 年新增需求将达 220 台

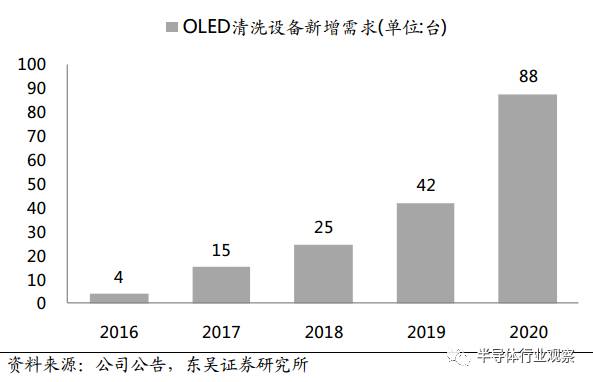

(五)前板段工艺设备——清洗设备

清洗设备主要用于 TFT 基板蒸镀前清洗, 目前主要进口于日本的Evatech 公司和韩国 STI 公司, 预测至 2020 年清洗设备新增需求将达到88 台。

OLED 清洗设备示意图

OLED 清洗设备, 预测至 2020 年新增需求将达到 88 台

(六)前板段工艺设备——蒸镀设备

OLED生产中最关键的核心设备——蒸镀设备,蒸镀设备无法通过 LCD设备改装升级得到,是目前机械设备中需求量最大的设备。 蒸镀设备在超高真空下,将有机材料透过 FMM 蒸镀到 LTPS 基板限定区域上,利用电阻产生热能,将待成膜的物质臵于真空中进行蒸发或升华,使之在基片表面析出。

目前全球范围内拥有大规模量产实际业绩的蒸镀设备仅有日本佳能旗下的 Canon dokki 一家。 2016 年年初, Canon dokki 直到 2017 年产能的 90%已经被三星签约,结果直接导致其他厂家只能采用生产实际业绩并不丰富的韩厂设备,如 LGD 就采用了 Sunic system 和 Yaso。其余蒸镀设备生产厂商也积极布局, 比如日方的 Tokki 公司、 Ulvac 公司及 Evatech公司;韩方的 Sunic System 公司和 UNITEX 公司;以及台湾的倍强科技纷纷投入蒸镀设备领域。

据 ET News 报导,韩国设备业者 Sunic System 及 YAS 先后与乐金显示器(LG Display) 签约,将供应有机物质蒸镀机,用于生产可挠式(Flexible)OLED 面板; 韩国设备商 SFA 则在 2015 年底与大陆信利签订519 亿韩元(约 4423 万美元)规模的蒸镀设备供应合约。 国内方面南大光电受国家支持,将发展 OLED 蒸镀工艺单元设备部件、蒸镀设备自动化转

移系统等关键材料和设备,领先其他国内企业。

OLED 蒸镀设备:新增工艺,需求量最大

(七)板段工艺设备——封装设备

封装设备将蒸镀完成后将 LTPS 基板在真空环境下封装,用高效能阻绝水汽的玻璃胶将其与保护板进行贴合。主要生产厂商有 Tokki 公司(日本)、 ANS 公司(韩国)、 DOV 公司(韩国)、周星工程(韩国)、 UNITEX 公司(韩国) 。

OLED 封装设备示意图

(八)模组段工艺设备——检测设备

检测设备是目前来说最有可能实现国产化替代的设备组,锦富新材已经具备相关设备生产能力。根据 IHS 数据表明 2015 年全球 OLED 面板出产量为 2.7 亿,我们预计至 2020 年全球 OLED 面板需求将达到近 20 亿,各大厂商为满足市场需求纷纷布局扩产,对设备需求将进一步扩大。

OLED 检测设备示意图

因为工艺要求严格,对于设备的要求也高,核心装备供应商目前都集中在美日韩厂商中,但模组自动化设备与检测设备有望最先国产替代。国内方面目前智云股份在 OLED 模组贴合设备上以实现销售收入,天通股份与京东方签署了《设备采购合同》,合同内容包括采购发光显示器件项目的光学检测机、自动化输送系统等设备 51 套。 锦富新材控股子公司迈致科技研制的检测治具也可用于 OLED 屏幕等的检测,OLED 制造设备国产替代势不可挡。

OLED 中游生产厂商齐布局——固定设备投资增速

三星 OLED 技术上处于全球领先地位, 据 CINNO Research 数据显示,2016 年全球 AMOLED 手机面板出货量达到 3. 7 亿片,相比 2015 年大幅增长 41.2%,而中国前十大品牌的 OPPO、 vivo、华为、金立、魅族、联想等贡献了 26%的份额, 其中 99%的 AMOLED 面板都出自韩国三星, LG、友达位居第二、三位,但与三星 Display 的 OLED 面板出货量相差较大。

国内方面京东方、华星光电、和辉光电也不甘落后积极布局, 但国内 AMOLED 面板量产时间比韩国晚两年,在上游配套和量产经验上都存在明显差距。不过随着国内多条第六代 OLED 面板线的开建和投产,中国大陆未来几年产能预期将会超越日本、 中国台湾,成为仅次于韩国的 OLED面板生产地。 其中, 2016 年和辉在小米红米 Pro 的助攻下,实现了超 300

万片出货规模,是国内首家实现百万片规模的AMOLED手机面板生产企业。

国外 OLED 主要厂商现有生产线

中国大陆在 2016 年以后达产的在建面板生产线

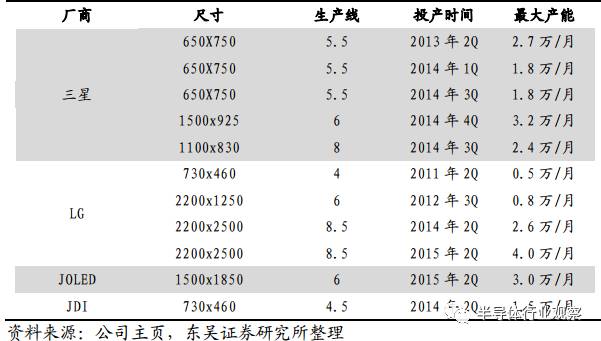

国外方面, 韩国主要以 SMD 及 LGD 为主, 其中三星显示在 OLED 方面主要有 A1-A3 三条产线, A1 目前主要是一条实验线, A2 生产平面、柔性OLED 面板, A3 生产柔性 OLED 面板。 近期三星决定投资 3.25 亿美元提升A3 产线柔性 OLED 生产线产能,以应对日益增长的 OLED 面板需求,此外,三星显示还在汤井建立了一条大尺寸的 8.5 代 OLED 试验线。截至目前,三星显示已建成投产 1 条 4.5 代 AMOELD 量产线, 5.5 代 AMOLED 量产线 2条,8.5 代 AMOLED试验线 1条,此外,三星正在规划投建 1 条 8.5 代 AMOELD

量产线以及 1 条 6 代柔性 AMOLED 产线。

LGD 也拥有 4.5 代 OLED 产线、 6 代柔性 OLED 产线、 8.5 代 OLED 产线等总共四代产线,据 LGD 表示,增设的 8.5 代 OLED 电视面板生产线(基板尺寸 2200 ㎜×2500 ㎜)将设于韩国坡州 P9 工厂内,投资 6.4 亿美元,采用 WRGBOLED 技术,月产能为 2.6 万片(以投入玻璃基板为准)。而 LGD另一条新 OLED 产线生产基地选址在韩国归尾市,每月可产出 15000 片OLED 面板,最快 2017 上半年初投产。届时, LGD 的 OLED 产线数量将达到 6 条,除了这条 6 带柔性 OLED 产线以外,还包括 1 条 4.5 代 OLED 量产线, 1 条 8.5 代 OLED 试验线和 3 条 8.5 代 OLED 生产线。

日本在 OLED 面板侧主要以 JDI 和 JOLED 为主,其中 JDI 主在石川投建了一条 4.5 代的 OLED 试验线,并规划在茂原和白山分别投建一条 6 代OLED 量产生产线。 JOLED 主要致力于中小屏柔性 OLED, JOLED 由索尼、松下及日本 JDI、产业革新机构共同出资筹建,其中日本产业革新机构占75%股份主导经营,为整合提供支持; JDI 占 15%股份,提供业务及开发支援;索尼和松下分别占 5%的股份,主要提纲人才、知识产权、技术及

开发设备、专利转让等。

国内大陆方面: 京东方成都第 6 代 LTPS/AMOLED 生产线项目将在一期 220 亿元投资基础上,增加投资 245 亿元建设二期项目,生产 AMOLED显示产品。华星光电深圳 T2 厂为第 8 代液晶产线,计划升级设备转向资 OLED。 此外最早量产 OLED 的和辉光电,也准备投资可挠式 OLED。2016 年 6 月 28 日,华夏幸福宣布下属子公司将在固安、霸州,分别投资建设第 6 代 AMOLED 面板生产线项目和 AMOLED 显示模组项目,以推动新一代显示技术的自主创新研发及大规模生产。

国内 OLED 领域的领先企业——昆山国显光电有限公司,作为战略合作方,将支持两项目的落户、建设和投产。拟在河北省霸州市投资建设的 AMOLED 显示模组项目,拟建设国际先进的显示模组生产线 13 条,设计产能 670 万片/月。项目总投资约 60 亿元,其中落地投资额约 41.2 亿元,公司投资不超过 10 亿元。拟在固安新兴产业示范区投资建设第 6 代 AMOLED 面板生产线,设计产能为 30K/月。项目总投资约 300 亿元,其中落地投资额约 258 亿元,公司投资不超过 40 亿元。

国内台湾方面: 鸿海收购夏普之后, OLED 面板被鸿海定位为夏普重建的支柱,计划投资 2000 亿日元,在龟山工厂内设臵 OLED 面板产线,并计划在 2018 年初期量产。全球厂商共同布局,必将引发对 OLED 相关设备的新一轮需求。

目前的AMOLED市场对中国的面板厂是机会与风险并存的。机会方面,主要体现在市场需求大和投资环境很好。风险方面,首先是专利的部分。从全球厂商掌握的 AMOLED 的专利来看,韩系 SDC 和 LGD 占据绝对领先的优势。因为中国厂商起步较晚,在专利方面处于一定劣势。中国厂商中,京东方的专利储备最多, 所以专利壁垒是中国面板企业所面对的第一个

攻坚战。

今天是《半导体行业观察》为您分享的第1310期内容,欢迎关注。

关注微信公众号 半导体行业观察,后台回复关键词获取更多内容

回复 科普,看《第三代半导体科普,国产任重道远》

回复 争霸,看《晶圆代工争霸战四部曲(了解各晶圆厂的前世今生,非常详细!建议收藏!) 》

回复 指南,看《半导体专业留学海外指南(1): 专业方向选择》

回复 财报,看《18家半导体企业财报汇总,几家欢喜几家愁》

回复 国产手机,看《谨以此文献给国产手机背后的劳动者》

回复 指纹,看《面板厂将指纹识别芯片革命到底 》

回复 OLED,看《一文看懂我国OLED全产业链,除了京东方还有啥值得骄傲的?》

回复 缺货,看《半导体行业缺货危机重现 这10大领域面临洗牌?》

想成为“半导体行业观察”的一员?回复“投稿”,了解我们的福利与待遇吧~

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于征稿】:欢迎半导体精英投稿(包括翻译、整理),一经录用将署名刊登,红包重谢!签约成为专栏专家更有千元稿费!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号 MooreRen001或发邮件到 [email protected]

点击阅读原文加入摩尔精英