以食品饮料为代表的绩优成长股2017年整体大涨,随后在担忧基本面和风格切换预期背景下又出现整体性回调。不过从历史数据来看,以贵州茅台为代表的绩优白马股每一次回调都是绝佳买入良机。这一次的回调会例外吗?

回答这个问题之前需要找到食品饮料整体大涨的原因,那就是一致看好的基本面和相对的低估值。

节前发改委召开行业告诫会议让市场担忧白酒涨价会受到抑制,进而影响行业业绩。市场对于行业年报和季报预期较高,但洋河股份业绩略低于预期。而在股价连续上涨之后食品饮料板块的低估值优势已经不再。

此外,以食品饮料为代表的白马股2017年大涨后,市场开始讨论风格转换的问题。2018年农历新年后几个交易日表现来看,创业板指明显强于主板,风格转换讨论声音再起。

洋河股份公布的业绩预告略低于市场预期,似乎正朝着市场担忧的方向走,公司股价也出现明显回调。那么,洋河股份业绩低于预期到底是行业个别现象还是普遍现象?食品饮料板块的基本面到底有没有受到影响呢?

洋河股份Q4收入同比增长14.92% ,归母净利润同比增长2.90%。这一表现略低于市场预期。

太平洋证券认为绩优股业绩不达标是个别现象, 以洋河为例,如果考虑到 一次性补交消费税, 以及去 Q4 春节错期的影响,洋河的真实增速也是基本符合市场预期的。

2017年大部分企业业绩在预期中, 2018年Q1业绩更是会有较强的表现,所以太平洋证券认为 市场对于食品饮料板块业绩不达标的担忧大可不必 ,绩优股仍具有投资潜力 。

招商证券指出,从春节前后反馈来看,市场担心的几个问题——价格、库存、动销几个指标来看,白酒基本面并未出现逆转,乳业表现更好。

放长时间看,大众消费支撑板块景气度持续更久。

2018年食品饮料行业涨价潮持续进行中,

先是包括华润雪花、青岛啤酒在内的多家啤酒企业宣布涨价,随后康师傅也开始执行新的价格。白酒方面,年初江小白、迎驾贡等酒企调整产品价格,近日剑南春、西凤等公司上调部分产品的出厂价格。

国海证券统计数据显示,截至2018年3月3日,食品饮料公司中共有38家公司公布业绩快报,其中白酒1家,乳品6家,调味品3家,肉制品5家,啤酒1家,其他22家。

样本公司中,业绩正增长的有22家,占比58%。

2017年全年正增长,Q4正增长的有15家,其中Q4业绩增速快于Q4营收增速的有10家。

申万宏源预计白酒龙头茅五泸汾水井沱牌等2018-19年复合增长仍能达到30%以上,大众品伊利、中炬预计保持20%以上增长,双汇、洽洽等环比加速。

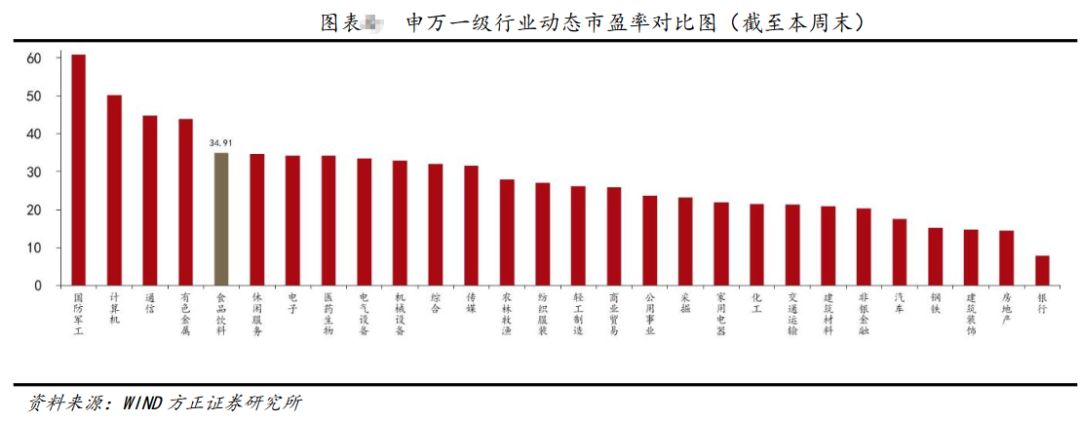

估值方面,截至3月第一周周末食品饮料板块动态市盈率为 3 4 . 91 ,位于 申万一级行业上游位置。

食品饮料子板块中,本周其他酒类( 59.18 ) 估值排名第一,啤酒( 5 4 .1 5 )排名第二、 调味发酵品 ( 4 5 . 84 )排名 第三位, 乳品 ( 3 2 . 14 )、 葡萄酒 ( 27. 75 )、肉制品( 2 5 . 8 7 )估值分列最后三位。

申银万国表示五洋估值回到22倍,茅泸25倍,地方酒龙头20倍左右,大众品龙头伊利26倍,双汇18倍,小食品龙头如洽洽、绝味等估值同样不贵。

安信证券认为,业绩贡献投资价值,调整使得估值水平已经下降到更有吸引力位置。

一方面,今年以来累计涨幅为负,白马龙头估值回落到对应2018年20倍估值左右水平,已经属于较低位臵,预计板块估值随着业绩兑现和信心修复,有回升空间;另一方面,板块业绩坚实,行业基本面横向比较处于较好位置。

1、一年一度的春季糖酒会于3月22-24号在成都展开

全国糖酒商品交易会被成为中国食品行业“晴雨表”,始于1955年,是中国历史最为悠久的大型专业展会之一。全国糖酒会由中国糖业酒类集团公司主办,一年两届,分春、秋两季举行。

2、3—4月进入季报预告和披露期,一季报开门红值得期待

根据商务部数据,除夕至正月初六(2月15日至21日),全国零售和餐饮企业实现销售额约9260亿元,比去年春节黄金周增长10.2%。从各方面信息来看,春节期间,酒类(特别是白酒)、乳制品等销售较火爆,食品饮料消费升级迹象突出。

3、市场预计节后很多公司会通过发布新闻的形式,披露春节销售情况

2月27日上午,汾酒举办2017年度经营目标责任书兑现大会,大会上奖励各单位经营班子4200万元。同时各酒类营销单位负责人对2018 责任书进行了承诺, 2018 年汾酒集团营业收入确保实现190 亿元 /+11.76% ,其中酒类收入94 亿元 /+32.04%,力争实现100亿元。利润总额(酒类)确保实现 19 亿 元 /+111.11% ,力争实现20亿元。