烟台冰轮:一季度业绩高增长,拟更名为冰轮环境,看好公司长期发展

本文首发于2017年4月26日

核心投资逻辑

※

2017年一季度扣非净利润大幅增加

。2017年一季度实现营业收入同比增加17.45%;实现归母净利润8832万元,同比增加21倍,其中出售烟台芿原股权取得非经常性损益约6400万元;实现扣非净利润2355 万元,同比增加7倍;从费用端来看,公司管理费用率降低1.3个百分点,销售费用率降低0.5个百分点。公司提出

“保现金流、保利润、降低成本费用”经营方针,重塑企业盈利模式,未来公司盈利能力有望持续提升。随着下游需求的回暖及公司盈利能力的持续改善,综合考虑到一季度占全年业绩比重相对较低,我们预计公司全年扣非净利润增速45%以上。

※

公司目前已形成全温差产业布局,未来业绩增长可持续性强

。1)冷链装备:受益于政策催化、下游需求的复苏及技术升级,2017年冷链装备业务增速有望再上新台阶。2)中央空调:顿汉布什中央空调业务中40%来自地铁领域,市占率达到70%。受益于地铁建设的快速发展及在医院、大学、核电等领域推广顺利,公司空调业务超预期可能性较大。3)节能制热:目前在北方等多个城市进行示范,同时公司位于河北保定的制造基地预计2018年能全部达产,即将进入业绩高速成长期。

※

拟更名为冰轮环境,确立冷热同步发展、积极拓展节能环保产业的发展战略

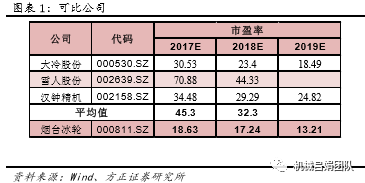

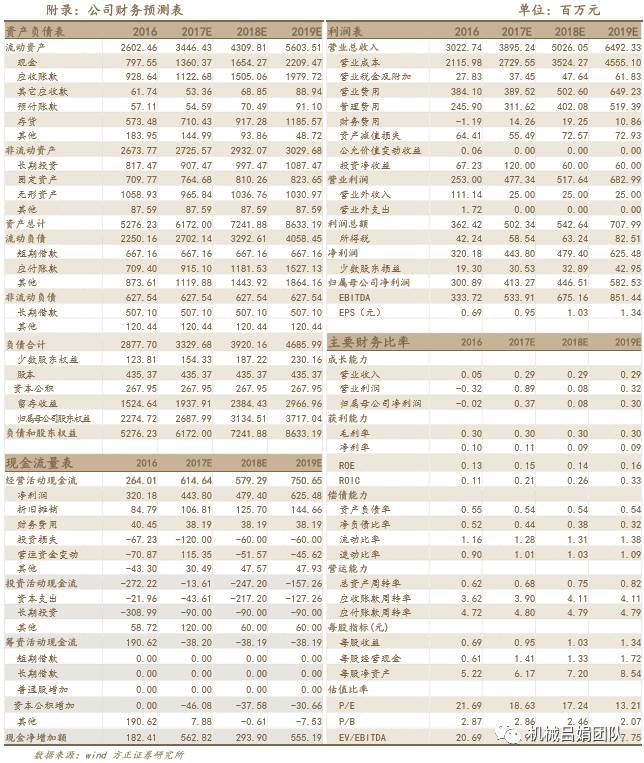

。未来,公司将沿着宽温区、多工质、全压力和全系列的路线,推动以冷热环保为核心内容,致力于成为人工智能环境优化解决方案服务商为目标的公司战略的落地实施。盈利预测与评级:预计公司2017-2019年归母净利润为4.13、4.47、5.83亿元,同比分别增长37.35 %、8.04%、 30.46% ,对应EPS为0.95、1.03、1.34 元,对应PE 分别为18.63、17.24、13.21倍,维持强烈推荐评级。

※

风险提示

:行业发展低预期;公司新业务拓展低于预期。

方正机械吕娟团队:用研究创造价值,为您保驾护航!