江苏国泰

8

月

26

日

发布

2017

半年报。

报告期内实现营业收入

161.93

亿元,同比增长

21.86%

;

利润总额

7.31

亿元,同比增长

22.6%

;

归属净利润

3.69

亿元,同控调整下增长

65.23%

,

扣非净利润

3.48

亿元,增长

59.81%

,测算可比口径下公司归属净利增长约

22%

。

2017

上半年摊薄

EPS

为

0.23

元,净资产收益率

6.02%

,每股经营性现金流

-1.04

元。

公司预计:

2017

年

1-9

月归属净利同比增长

40%-70%

(同控调整口径),至

5.35

亿

-6.5

亿;我们测算,三季度净利

1.66

亿

-2.81

亿,实际可比增长

[-23%, 29%]

。

公司同时公告:

公司及控股子公司华荣化工拟将各自持有的超威新材料

21.18%

和

14.24%

股权给公司全资子公司瑞泰新能源,瑞泰新能源是公司未来化工新材料和新能源业务发展平台,本次交易将整合公司内部资源、理顺组织架构、强化研发创新。

【

简评及投资建议

】

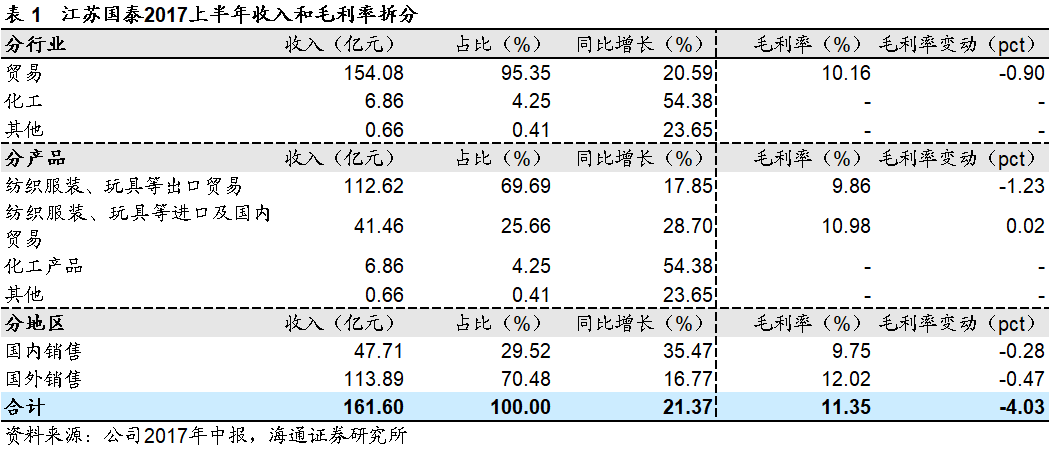

2017

上半年收入增

22%

至

162

亿元,综合毛利率略降

0.49

个百分点至

11.35%

。

贸易类

收入增长

20.59%

至

154.08

亿元,占主营收入的

95.35%

,是公司的主要收入来源,毛利率减少

0.9

个百分点至

10.16%

。其中,

出口贸易

依托深度整合供应链的优势实现持续增长,收入同比增涨

17.85%

至

112.62

亿元,毛利率减少

1.23

个百分点至

9.86%

;

进口及国内贸易

收入同比增长

28.7%

至

41.46

亿元,毛利率略增

0.02

个百分点至

10.98%

。

公司

2017

年上半年实现进出口总额

18

亿美元,同比增长

9.2%

;其中出口额

16

亿美元,同比增长

13.4%

,占进出口总额的

88%

。根据

2017

年

6

月中国纺织品进出口商会公布额度全国纺织品服装出口企业排名,公司母公司国泰集团以

2016

年纺织品服装出口总额

27.7

亿美元跃居全国首位。

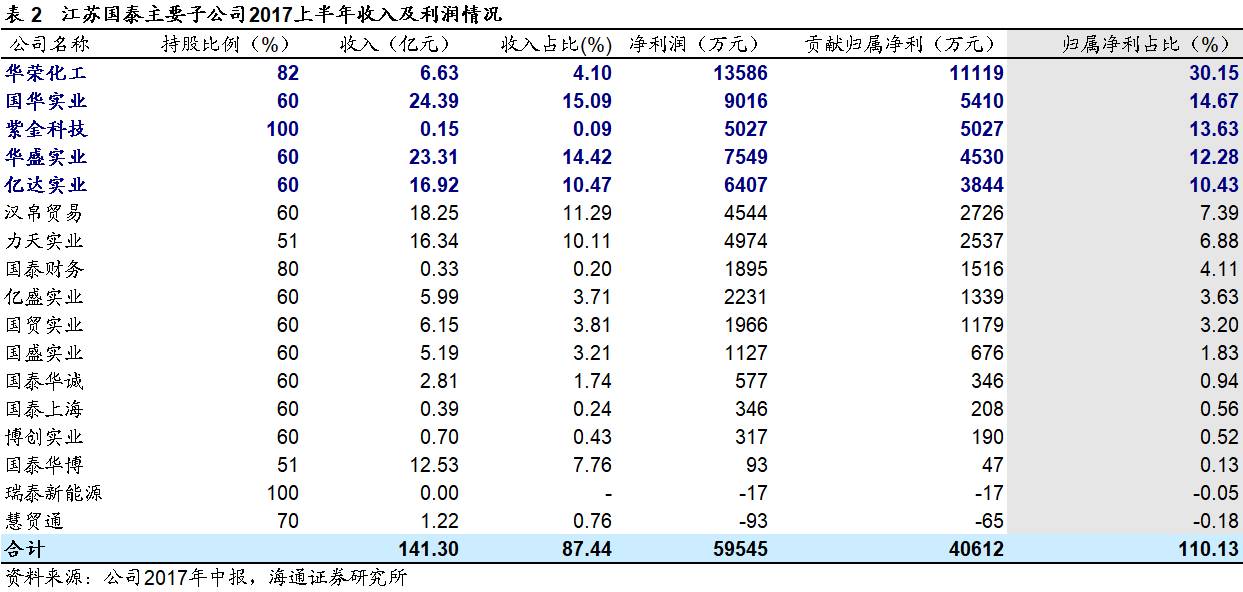

公司

2016

年完成集团

11

家公司资产注入,其中包括

8

家外贸企业,因此

1H2017

贸易类收入占比有较大幅度提升。主要贸易类子公司中:定增注入的国华实业、华盛实业、汉帛贸易、亿达实业和力天实业为公司收入和利润主要来源,上半年收入占比均超

10%

,合计收入

99.21

亿,占比贸易类

64.4%

,占比公司整体

61.4%

;贡献归属净利占比均超

5%

,合计净利

1.9

亿元,占比公司整体

51.7%

。

化工

以锂电池电解液为主,在动力电池市场延续了

2016

以来的高需求状态下,上半年收入增长

54.38%

至

6.86

亿元。

子公司

华荣化工

收入增长

50.25%

至

6.63

亿元,净利润增长

85.68%

至

1.36

亿,贡献归属净利

1.11

亿元,占比公司整体

30.15%

。

华荣化工是国内锂电池电解液行业的先入者,销量连续多年在国内和国际上名列前茅,

2017

上半年硅烷偶联剂业务发展较好,销量同比增长

41.77%

。

子公司

国泰超威

开始量产,力争成为国内生产新型锂盐及添加剂、超级电容器电解液的领军企业,

2017

上半年销售同比增加

138.6%

。

子公司

国泰超威

开始量产,力争成为国内生产新型锂盐及添加剂、超级电容器电解液的领军企业,

2017

上半年销售同比增加

138.6%

。

公司于

2016

年

8

月公告:子公司华荣化工实施年产

2

万吨锂离子动力电池电解液扩建项目建设,总投资

1.5

亿元,约

2017

年

8

月达产后产能将增至

3

万吨;

公司于

2017

年

4

月公告:子公司华荣化工拟在福建宁德投资设立全资子公司

“

宁德国泰华荣新材料有限公司

”

,并拟实施年产

4

万吨锂离子动力电池电解液项目。该项目拟租用宁德时代(

CATL

)厂区内厂房,总投资约

1

亿元,预计将于

2018

年

4

月投入使用。

公司两次扩产后产能将达

7

万吨行业领先,叠加行业高增长与公司产业链上下游布局与整合,电解液业务有望还继续为公司贡献高业绩弹性。

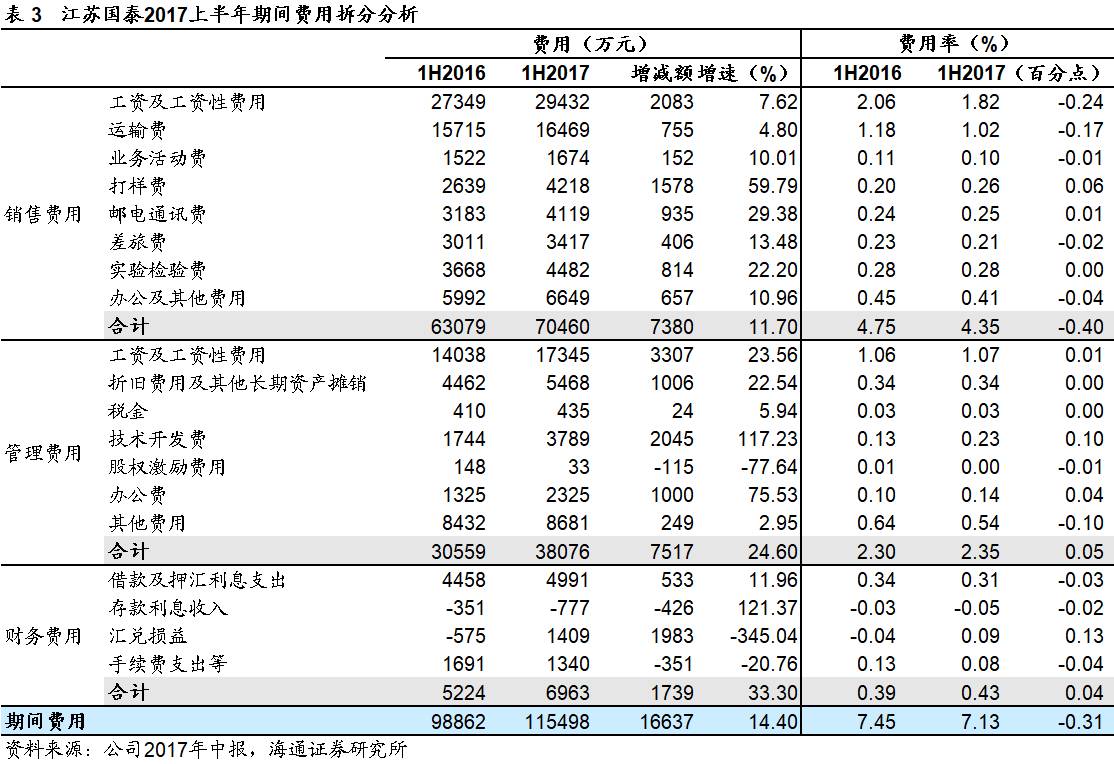

期间费用率同比减少

0.31

个百分点至

7.13%

,主要来自销售费用率降低。

其中,销售费用增加

7380

万元,费用率减少

0.04

个百分点至

4.35%

,工资及运输费用率各降

0.24

和

0.17

个百分点;管理费用增加

7517

万元,费用率略增

0.05

个百分点至

2.35%

;财务费用同比增加

1739

万元,费用率增加

0.04

分点至

0.43%

,由于汇兑损益的增加。

期间费用率同比减少

0.31

个百分点至

7.13%

,主要来自销售费用率降低。

其中,销售费用增加

7380

万元,费用率减少

0.04

个百分点至

4.35%

,工资及运输费用率各降

0.24

和

0.17

个百分点;管理费用增加

7517

万元,费用率略增

0.05

个百分点至

2.35%

;财务费用同比增加

1739

万元,费用率增加

0.04

分点至

0.43%

,由于汇兑损益的增加。

收入快速增长、期间费用率下降抵消毛利率减少,此外

2017

上半年公司收到联营公司分红等,投资收益

7014

万元,共同驱动营业利润增长

24.62%

至

7.08

亿元

。营业外收支、有效所得税税率等并无重大变动,少数股东损益增加

1.88

亿元,

最终

归属净利

3.69

亿元,同控调整口径下同比增长

65.23%

至

3.69

亿元,我们测算实际可比口径增长约

22%

。其中测算扣除锂电池电解液业务后,供应链服务贡献的归属净利润约为

2.58

亿元,可比口径同比增长约

7.1%

。

收入快速增长、期间费用率下降抵消毛利率减少,此外

2017

上半年公司收到联营公司分红等,投资收益

7014

万元,共同驱动营业利润增长

24.62%

至

7.08

亿元

。营业外收支、有效所得税税率等并无重大变动,少数股东损益增加

1.88

亿元,

最终

归属净利

3.69

亿元,同控调整口径下同比增长

65.23%

至

3.69

亿元,我们测算实际可比口径增长约

22%

。其中测算扣除锂电池电解液业务后,供应链服务贡献的归属净利润约为

2.58

亿元,可比口径同比增长约

7.1%

。

对公司的

判断:

公司是外贸供应链服务和锂电池电解液双龙头。深度整合供应链的独特模式、优质的上下游资源以及到位的激励机制是公司供应链服务方面强有力的竞争壁垒。本次定增整合集团核心优质资源后,公司将成为

供应链组织

+

外贸综合服务商

+

金融投资的现代商社平台

,同时实现高比例大范围的员工持股激发效率,打开长期成长空间。锂电池电解液业务在产量、技术以及下游客户等方面均居行业前列,未来或继续扩充产能,分享新能源汽车高速成长的红利,持续快速增长。

更新盈利预测。

综合考虑公司供应链业务稳增长及锂电池电解液业务的产能扩建,预计

2017-2019

年收入各

360

亿元、

434

亿元和

513

亿元,同比增长

21.0%

、

20.7%

和

18.1%

;净利润各

8.9

亿元、

11.1

亿元和

13.4

亿元,对应

EPS

各

0.57

元、

0.71

元和

0.86

元

。

分别同比增长

65.1%

、

24.2%

和

21.3%

,其中

2017

年可比口径增长

19%

。

其中,贸易相关业务

2017

年贡献

EPS0.426

元,参考可比公司估值,给予公司贸易业务

2017

年

25

倍

PE

,对应每股价值

10.66

元;化工新能源业务

2017

年贡献

EPS0.142

元,参照目前锂电池材料相关可比公司平均

PE 41

倍和中位数

PE38

倍,给予该业务

35

倍

PE

,对应每股价值

4.97

元;综合给予公司

6

个月目标价

15.63

元,维持“买入”评级。

风险与不确定性。

外贸行业增速放缓;锂电池电解液原材料价格波动;资产注入协同效应不及预期。

近期重点研究报告

公司深度

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百

货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

【中百集团】供应链优化促盈利恢复,新业态布局加快

【中百集团】永辉再次举牌中百

5%

,期待国改与产业整合新模式

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【京东商城】

1Q17

净利

14

亿超预期,迎来盈利拐点后的持续成长

【京东商城】盈利后,再看电商格局趋稳及京东利润的成长空间

【合肥百货】

1H17

剔除地产因素后主业净利增

14%

,关注产业资本增持机会

【合肥百货】推进传统业态转型

&

超市并购,消费金融经营稳健

【永辉超市】持续优化供应链,展店提速及效率提升驱动高成长

【合肥百货】收购台客隆超市

69%

股权,区域并购整合再开启

【永辉超市】预计安徽大区

16

年收入增

20%

,

17

年开店有望提速

【中百集团】关店调整高峰已过,布局便利店迎接高成长