人民币涨了好长一段时间了。

9月底稍微缓过一口气,节后首个交易日又跪了,在岸人民币直接去到6.6这个档位,好贵。

勾勾手指头一算,5万美元换回来的人民币,比5月底整整少了2万多RMB,外贸搬砖工表示

不高兴,捂脸……

人民币这波升值的速度确实有点夸张,昨天傍晚央行即宣布对汇率出手——

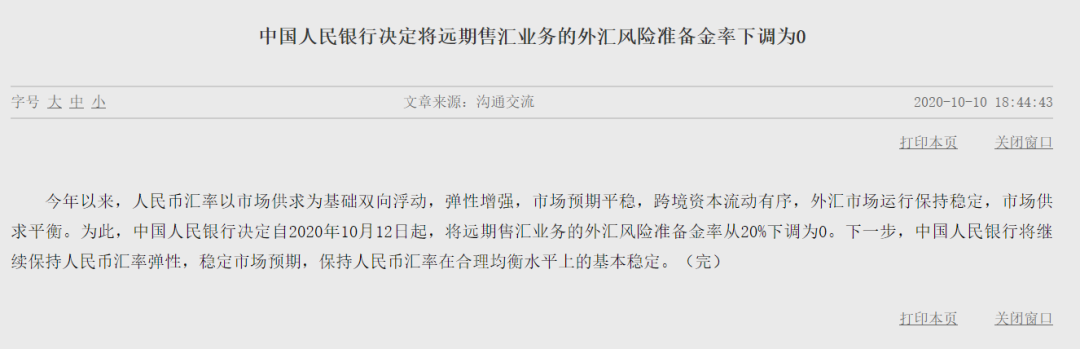

自2020年10月12日起,将

远期售汇业务

的

外汇风险准备金率

从20%下调为0。

这话的每个字很多人都认识,串起来就看不懂了,再捂脸……

远期售汇业务

,简单来说就是银行在未来某个约定时间把外汇卖给客户的业务。

银行每卖出一笔美元,就要

交一笔风险准备金给央行,有点类似商家卖出商品后要“交税”那样(当然不是那个性质)。

按理来说银行拿到手里的利润减少了,

只不过羊毛出在羊身上,

银行会

把这笔准备金的成本转移到客户身上,那么客户从银行买入美元的成本就增加了。

一般预期未来人民币会贬值,交易者会倾向于买入美元,避免手里的钱购买力下降。

如果趋势过于迅猛,很容易演变成羊群效应,进一步推动美元上涨,恶性循环。

这时候央

行就要出面控制一下了,上调外汇风险准备金率,抑制购汇行为。

相应的,如果预期未来人民币会升值,那么交易者就会卖出美元买入人民币,换美元的人更少。

人民币汇率升值虽然有正面的作用,比如降低进口成本、提振境内资本市场等。

但升值过快对

本地实体和出口外贸企业来说是

有一定伤害的。

这时候央行会通过降

低银行远期售汇的成本,进而降低企业买入美元的成本,增加企业远期购汇需求,鼓励市场远期买入美元。

“外汇风险准备金率属于逆周期调节工具,通过调整,

可以防止人民币过度升值或贬值,实现人民币兑美元汇率在合理均衡水平下的双向波动。

”

上个月安信证券高善文认为人民币未来会持续升值的观点引起了广泛的热议。