点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

来源:诺亚研究院(ID:Noah_Research)

本文将从银行理财的定义、发展、资金来源及其投向以及未来发展趋势几个角度对银行理财的现状和发展趋势进行梳理。

中国资产管理行业正面临着前所未有的发展机遇,目前已经逐步进入了银行,保险,券商,公募,私募等百花齐放的泛资管时代。我们试图通过一个体系化的研究,去梳理各类资管机构的发展情况、资金来源、资产配置以及未来发展方向。

本系列第一篇为银行理财,银行理财是资产管理领域的中流砥柱,也是个人投资者最青睐的理财渠道。本文将从银行理财的定义、发展、资金来源及其投向以及未来发展趋势几个角度对银行理财的现状和发展趋势进行梳理。

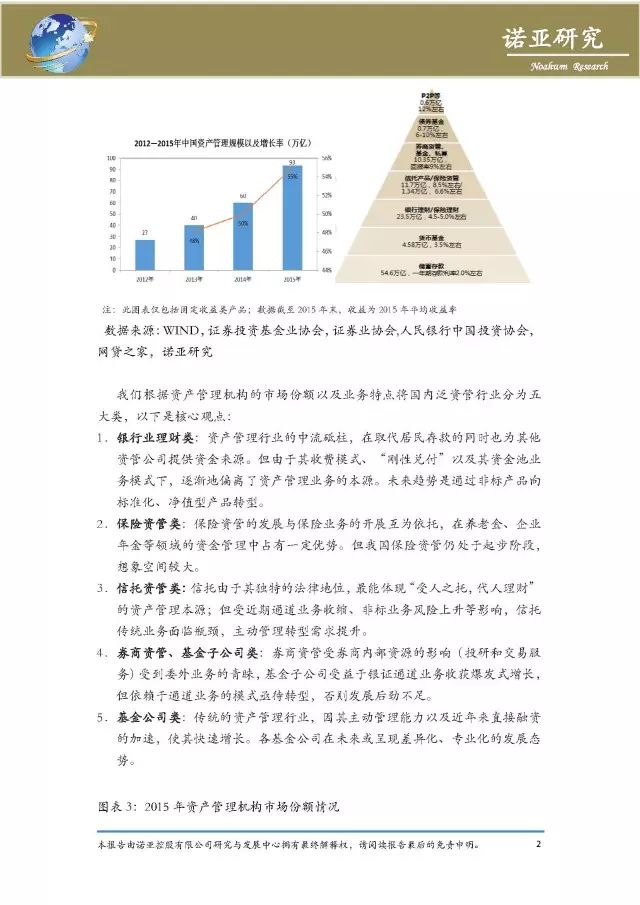

根据BCG的数据显示,截至2015年底,包括银行理财、信托、保险资管、券商资管、公募基金、基金子公司、私募基金等在内的泛资产管理行业管理资产总规模达到约93万亿元人民币,比2014年底增加33万亿元。从资产管理机构2015年的市场份额来看,银行理财产品、信托理财产品和保险资产管理占有的份额最多,分别达到了25%、18%和16%。

图1:2012—2015年中国资产管理规模及增长率

数据来源:WIND,证券投资基金业协会,证券业协会,人民银行中国投资协会,网贷之家,诺亚研究

注:此图表仅包括固定收益类产品;数据截至2015年末,收益为2015年平均收益率

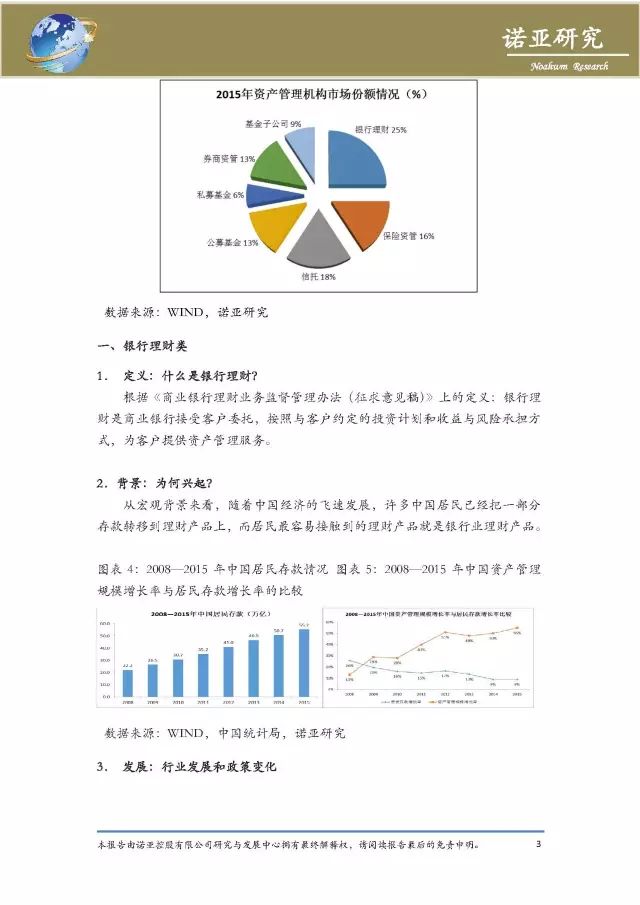

我们根据资产管理机构的市场份额以及业务特点将国内泛资管行业分为五大类,以下是核心观点:

1.银行业理财类:

资产管理行业的中流砥柱,在利率实现市场化之前是银行吸储的重要工具,同时也为其他资管公司提供资金来源。但由于其收费模式、“刚性兑付”以及其资金池业务模式下,逐渐地偏离了资产管理业务的本源。未来趋势是通过非标产品向标准化、净值型产品转型。

2.保险资管类:

保险资管的发展与保险业务的开展互为依托,在养老金、企业年金等领域的资金管理中占有一定优势。但我国保险资管仍处于起步阶段,想象空间较大。

3.信托资管类:

信托由于其独特的法律地位,最能体现“受人之托,代人理财”的资产管理本源;但受近期通道业务收缩、非标业务风险上升等影响,信托传统业务面临瓶颈,主动管理转型需求提升。

4.券商资管、基金子公司类:

券商资管受券商内部资源的影响(投研和交易服务)受到委外业务的青睐,基金子公司受益于银证通道业务收获爆发式增长,但依赖于通道业务的模式亟待转型,否则发展后劲不足。

5.基金公司类:

传统的资产管理行业,因其主动管理能力以及近年来直接融资的加速,使其快速增长。各基金公司在未来或呈现差异化、专业化的发展态势。

根据《商业银行理财业务监督管理办法(征求意见稿)》上的定义:银行理财是商业银行接受客户委托,按照与客户约定的投资计划和收益与风险承担方式,为客户提供资产管理服务。

从宏观背景来看,随着中国经济的飞速发展,许多中国居民已经把一部分存款转移到理财产品上,而居民最容易接触到的理财产品就是银行业理财产品。

图表4:2008—2015年中国居民存款情况

图表5:2008—2015年中国资产管理规模增长率与居民存款增长率的比较

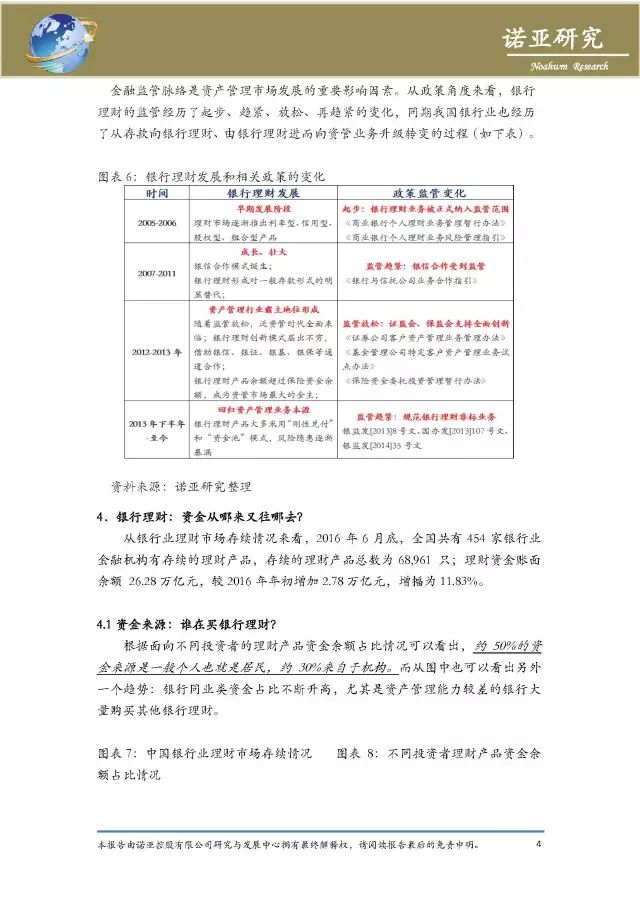

金融监管脉络是资产管理市场发展的重要影响因素。从政策角度来看,银行理财的监管经历了起步、趋紧、放松、再趋紧的变化,同期我国银行业也经历了从存款向银行理财、由银行理财进而向资管业务升级转变的过程(如下表)。

图表6:银行理财发展和相关政策的变化

从银行业理财市场存续情况来看,2016年6月底,全国共有454家银行业金融机构有存续的理财产品,存续的理财产品总数为68,961 只;理财资金账面余额 26.28万亿元,较2016年年初增加2.78万亿元,增幅为11.83%。

资金来源:谁在买银行理财?

根据面向不同投资者的理财产品资金余额占比情况可以看出,约50%的资金来源是一般个人也就是居民,约30%来自于机构。而从图中也可以看出另外一个趋势:银行同业类资金占比不断升高,尤其是资产管理能力较差的银行大量购买其他银行理财。

图表7:中国银行业理财市场存续情况

数据来源:理财登记托管中心,诺亚研究

资产配置:银行理财又去买了什么?

从银行业理财产品资产配置情况来看,债券、银行存款、非标准化债权类资产是理财产品主要配置的前三大类资产,共占理财产品投资余额的74.70%。

图表9:银行理财产品资产配置情况

数据来源:理财登记托管中心

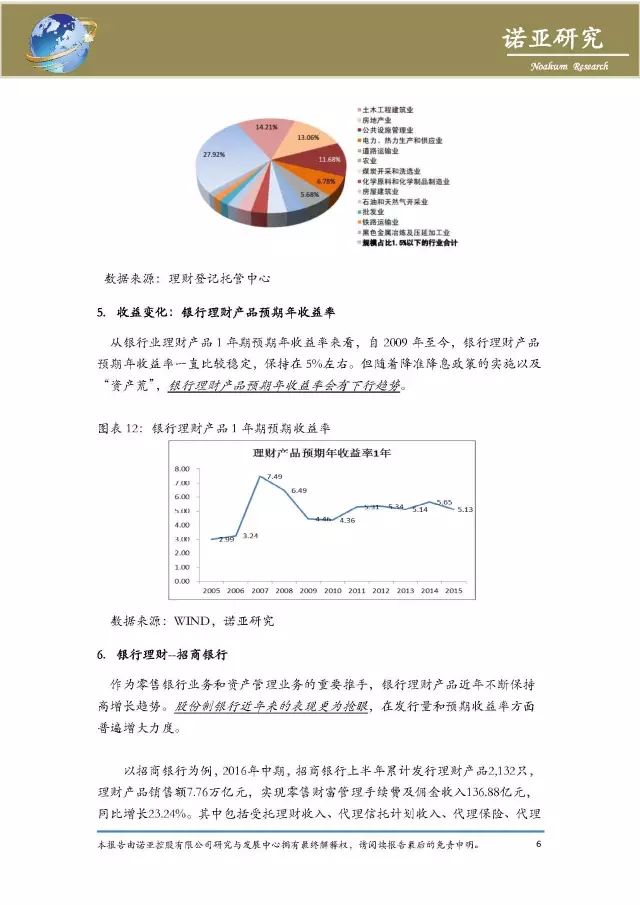

资金投向:银行理财资金最终去了哪些行业?

受2016年上半年房地产市场火爆和基建项目发力的影响,银行理财资金主要投向土木工程建筑业、房地产业、公共设施管理业、电力热力生产供应业和道路运输业等行业,前五类行业占比超过一半(51.54%)。

图表11:银行理财资金投资行业情况

从银行业理财产品1年期预期年收益率来看,自2009年至今,银行理财产品预期年收益率一直比较稳定,保持在5%左右。但随着降准降息政策的实施以及“资产荒”,银行理财产品预期年收益率会有下行趋势。

图表12:银行理财产品1年期预期收益率

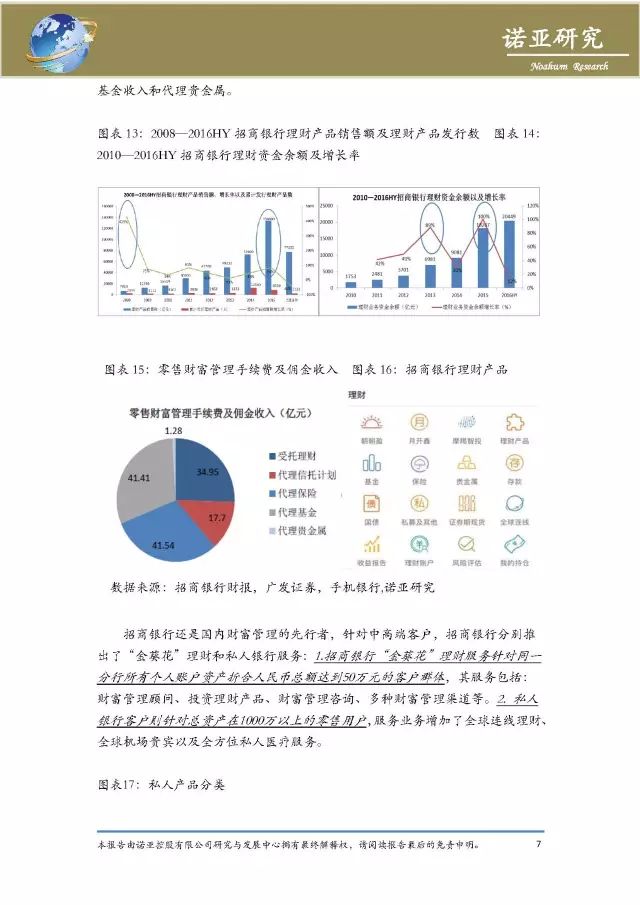

作为零售银行业务和资产管理业务的重要推手,银行理财产品近年不断保持高增长趋势。股份制银行近年来的表现更为抢眼,在发行量和预期收益率方面普遍增大力度。

以招商银行为例,2016年中期,招商银行上半年累计发行理财产品2,132只,理财产品销售额7.76万亿元,实现零售财富管理手续费及佣金收入136.88亿元,同比增长23.24%。其中包括受托理财收入、代理信托计划收入、代理保险、代理基金收入和代理贵金属。

图表13:2008—2016HY招商银行理财产品销售额及理财产品发行数

图表14:2010—2016HY招商银行理财资金余额及增长率

数据来源:招商银行财报,广发证券,手机银行,诺亚研究

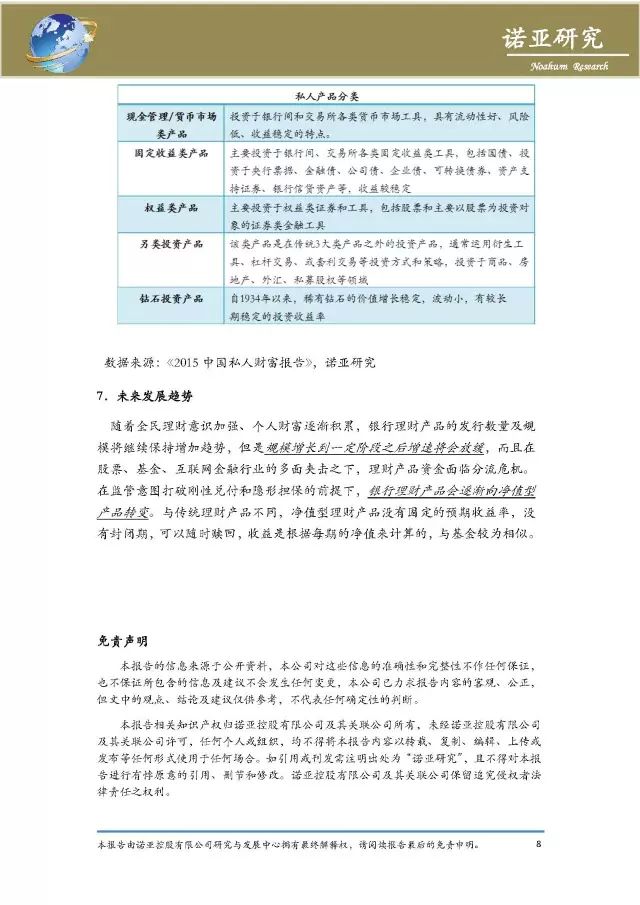

招商银行还是国内财富管理的先行者,针对中高端客户,招商银行分别推出了“金葵花”理财和私人银行服务:1.招商银行“金葵花”理财服务针对同一分行所有个人账户资产折合人民币总额达到50万元的客户群体,其服务包括:财富管理顾问、投资理财产品、财富管理咨询、多种财富管理渠道等。2. 私人银行客户则针对总资产在1000万以上的零售用户,服务业务增加了全球连线理财、全球机场贵宾以及全方位私人医疗服务。

图表17:私人产品分类

随着全民理财意识加强、个人财富逐渐积累,银行理财产品的发行数量及规模将继续保持增加趋势,但是规模增长到一定阶段之后增速将会放缓,而且在股票、基金、互联网金融行业的多面夹击之下,理财产品资金面临分流危机。在监管意图打破刚性兑付和隐形担保的前提下,银行理财产品会逐渐向净值型产品转变。与传统理财产品不同,净值型理财产品没有固定的预期收益率,没有封闭期,可以随时赎回,收益是根据每期的净值来计算的,与基金较为相似。

——附报告全文

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

刷信用卡都有哪些省钱的套路?各种信用卡积分攻略就在理财播报,范姐带你去薅羊毛,赶紧关注理财播报吧。