图:二爷家的CTO小姐姐(版权作品,禁转)

1.

上周的文章《

停售不怕!最优秀的重疾险都还在...

》向大家征集选题。

呼声最高的是:年收入3万-5万,如何买保险?

这个选题,二爷两年前就写过了.

文章叫:

月收入3000,如何买保险?

我一看,当时推荐产品有的停售了,有的被新产品PK了下去,确实应该更新一波了。

年收入3万-5万,每月收入差不多三四千。

这个收入除去开销成本,买保险确实捉襟见肘。

这要放在三年前,基本买不了保险。

传统的线下售卖的保险,譬如

平安福

,国寿福,

华夏常青树

等,多是寿险,重疾,医疗险,意外险捆绑在一起,大杂烩一锅端。

往往买一份就需要几千,上万。

如果给家人都买一份,半年的收入就没了。

但现在就不一样了,二爷2016年写

低收入买保险

的文章,选择还很局限。

现在可选项就多了很多,

许多产品还可以优中选优。

真的,我们都应该感谢互联网对保险行业的改变,把买保险的门槛降低到人人都可选。

2.

收入偏低的人,买保险就一个要诀:省。

目标也就一个:

用最少的钱,保障最大的风险。

切忌贪多贪全,

不要想着要拿回本金,要买返还型,或者理财险。

二爷发现执着于给孩子买教育金的人,很多收入都不高。

如果

不转变

思维,买保险不仅不能分担风险,反而会让你变得越来越穷。

在收入有限的情况下,买保险

先把最核心的风险:

重大疾病和意外保障好。

要做到最大化杠杆比,

就只能考虑短期险。

具体怎么买呢?

3.

月收入三四千,大部分

可能

都是刚工作不久的年轻人。

我们假设年龄为25岁,没结婚,没小孩。

首先请把医保买好,医保的必要性戳

这里

。

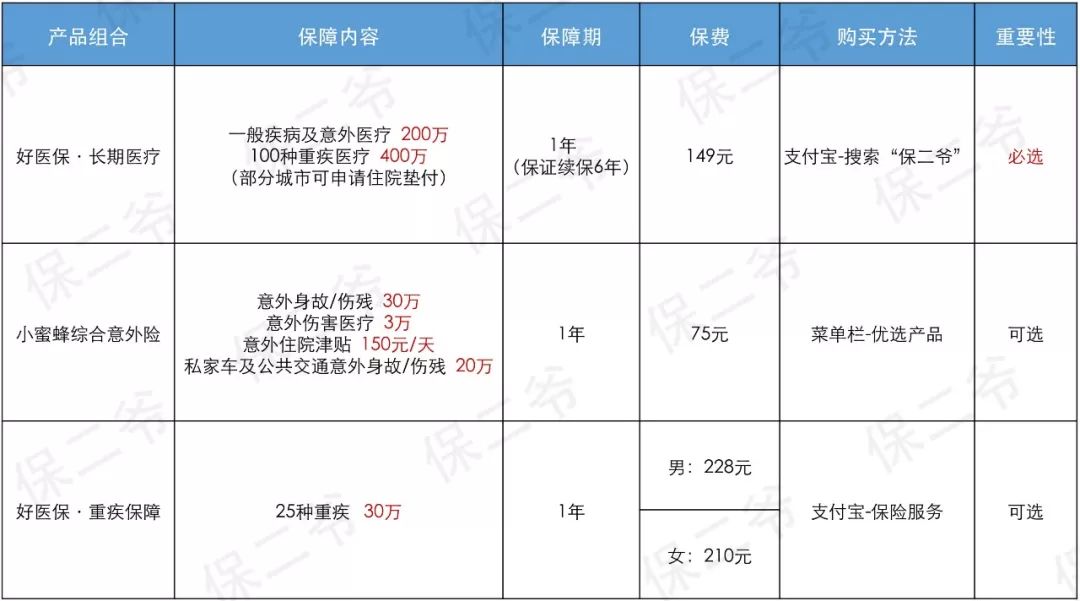

商业保险,二爷给的投保建议如下:

好医保长期医疗+小蜜蜂意外险+好医保重疾

(点击可见大图)

这个组合,一年合计保费男性452块,女性434块。

假设不幸患癌症,可以得到好医保重疾赔付30万。

后续的癌症治疗费,可用好医保长期医疗报销,0免赔,不限制用药,基本一分钱不用花。

如果意外身故,可以得到

小蜜蜂意外险

30万赔付。

如果意外伤残,

凭伤残等级,可以先得到伤残金赔付

,住院治疗低于一万部分小蜜蜂意外险可以报销,超出1万部分,好医保长期医疗也都报销。

如果实在缺钱,后面两项意外险和重疾险也可以不买。

只买

好医保长期医疗

,149块,也能覆盖大病和意外住院责任。

如果你愿意,就可以续保6年,六年内不用担心保障问题。

详细评测戳这儿:

深扒好医保长期医疗,比王炸还可怕!

4.

家庭年收入3-5万,如果已经成婚,有了孩子。

假设夫妻两人皆26岁,孩子1岁,投保建议如下:

购保建议

丈夫:

好医保长期医疗

(

229元)

中信保诚荣耀祯爱优选定寿

【保额30万,保30年,30年交】(438元)

妻子:

好医保长期医疗

(

229元)

中信保诚荣耀祯爱优选定寿

【保额30万,保30年,30年交】(219元)

小孩:

好医保长期医疗

(

588元)

跟单身狗比起来,结婚的小伙伴在买了好医保长期医疗,保障了重疾和意外住院的基础上,

为了孩子考虑,需要增加一点身故保障。

如果不幸疾病或意外身故,可以

偿还负债,也

留给孩子一点钱。

这个组合算下来,一家人需要花1703块。

对家庭年收入3-5万的人群来说,应该也在可承受范围内。

如果

家庭

没有负债,也可把定寿产品更换为:好医保重疾+小蜜蜂意外险组合,会更全面一些。

5.

以上保险配置建议,家庭年收入10万以下都可以参考。

不过,要提醒两点:

A.

为了省钱,二爷把重疾和定寿保额,都定在了30万。

这个保额是偏低的。

一般情况下,我觉得重疾保额最少需要50万。

二爷自己的

重疾保额买到了110万

,我还时常觉得不够。