来源:内容来自互联网,谢谢。

全新是砷化镓上游磊晶厂,为台湾第一家本土砷化镓磊晶制造商,全球排名为前两大制造商之一。砷化镓是化合物半导体,可应用于高速电子元件,如无线通讯及光纤通讯,也能应用在光电元件。

以磊晶芯片为主,芯片主要用于无线通讯80%(PA、功率放大器)及光通讯17% PA主要的功能是将讯号放大,使用于需要频宽的电子产品或设备上,例如手机、平板电脑、基地台、WiFi、蓝牙、RFID读取器、卫星通讯等网通产品,其中手机为PA最大应用市场。

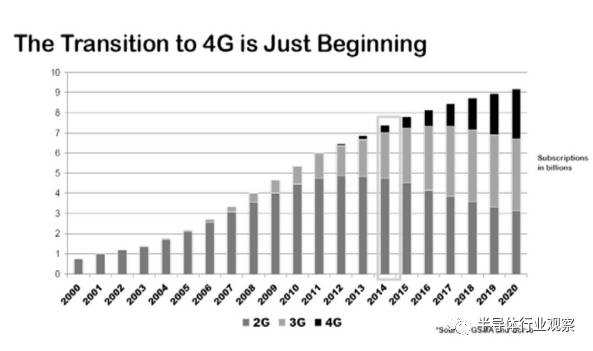

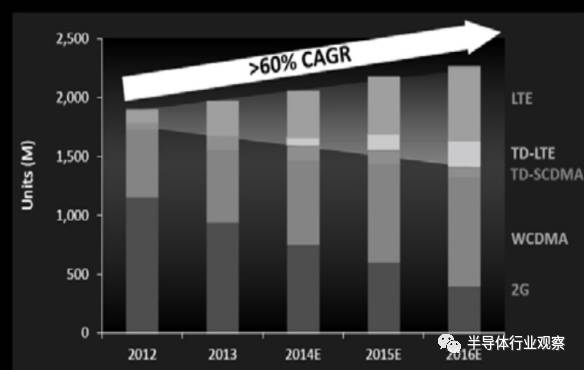

功率放大器为智慧型手机中的所需器材,随着通讯技术的更新会需要更多的数量,以2G手机单台需求为2颗,到现今逐渐普及的4G手机需求为5-7颗( IPhone6单台约7颗),以往虽有较低价的MMPA COMA 技术让全新及整体产业在2012-2013年营运受影响,但在整体产业逐渐往高端化前进,市场还是往功率放大器方面前进,也是在近两年全新营运成长的主因。

心在看来,各电信营运商之基地台基础建设与周边Femtocell、Small Cell 亦加速建置中,下一代进阶之LTE -A 及5G 亦已有电信营商建置、研发中,技术趋势皆往高频、大频宽、传输速度及流量提升之方向演进,这些规格要求皆是化合物半导体可提供之材料特性。

2014年802.11ac 的传输规格开始应用,若物联网采用此规格,也将会使用到化合物半导体的芯片,又是另外一个大市场。

光通讯

光通讯极为光纤通讯,今年占全新营运的份额大幅上升,光纤通讯用的磊晶今年产能不足,也让全新订单增加。全新的产品除了用在功率放大器产业,也适用在下游的光纤通讯应用上。

全新在这块领域相对没那么强势,做的主要是从大客户的单中做pin接收端的芯片,中国近年来积极铺设光纤线路,若成长能保持,整块饼做大的状况下全新也能受惠。

产业分析

产业特性(化合物半导体):

客户有固定的规格,且技术要求高

相关制程技术种类多,不同的制程各有不同的产商使用,其中全新掌握的是占6成的MOCVD的制程。

寡占市场,具转换成本,新进入厂商难在短时间产生威胁

客户关系

全新去年前5大客户营收比重为稳懋(3105)约28%、Skyworks约19%、Qorvo占14%、Avago占11%、宏捷科(8086)约9%。其他主要客户包括华星光、F-环宇、光环等光通讯客户占15%。

手机市场转进4G后,对于前端元件PA、Switch的高阶规格要求高,全球三大PA供应商分别为Skyworks、RFMD(RFMD与TriQuint合并后新公司名为Qorvo)及村田Murata,其中Skyworks 是市场大哥拥有过半市占率,因严重供不应求,使得Skyworks合作伙伴宏捷科(8086)受惠,而苹果秉着一贯地分散策略,iPhone 6 的PA分别由Avago、Skyworks与RFMD平均取得,Avago是稳懋(3105)的客户。

其中Skyworks市占率最高(60%),也是苹果供应商一环,让全新能间接获得苹果订单,并兼作三星手机Galaxy S6的业务,和Avago在多处竞争。

优势

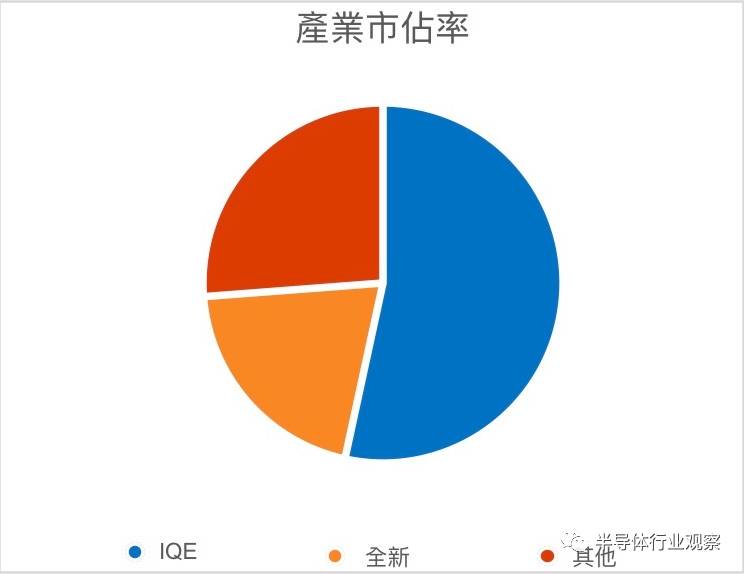

以整体产业来看,无论是无线通讯还是下游的光通讯,都是由经过并购后市占超过5成的IQE为最大宗,但因为对于单一厂商过度依赖的考量,各大厂会透过转单给全新来维持议价能力,让全新仍维持了20%市占率左右的而维持第二。

以制程来说,较为容易的MOCVD的制程现今各大厂都将订单外包而部分保留较困难的MBE制程(英特磊),以此技术见长的全新有其优势,另外产业结盟上,稳懋与Avago,宏捷科与Skyworks等都是全新客户,国内竞争者巨镓由日商Hitachi Cable技转,台湾高平母公司则已被IQE收购。

仅为商业目的传播,不代表本刊观点

以MOCVD为制程的业务现今IDM大厂几乎将99%订单转出。

而在光通讯芯片中,做的也是较前端产品,也是接各厂订单,并不直接进入厮杀,且该产品毛利高,随着产业成长对其有益。

潜在威胁

大厂分工订单的分散策略,全新成长能力受限

与联亚在少数产品有竞争关系,而联亚的竞争力较强,而光通讯磊晶订单增加来自于整体产业产能不足,长期来看是否能站稳地位还需观察

红色供应链问题