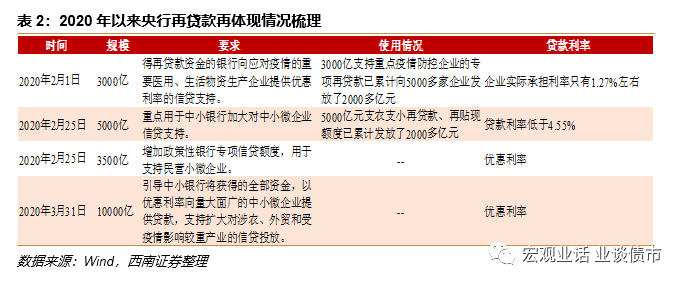

央行将再增加中小银行再贷款再贴现额度1万亿,并进一步对中小银行的定向降准,这将合计释放大约1.5万亿左右的流动性,相当于降准1个百分点左右。

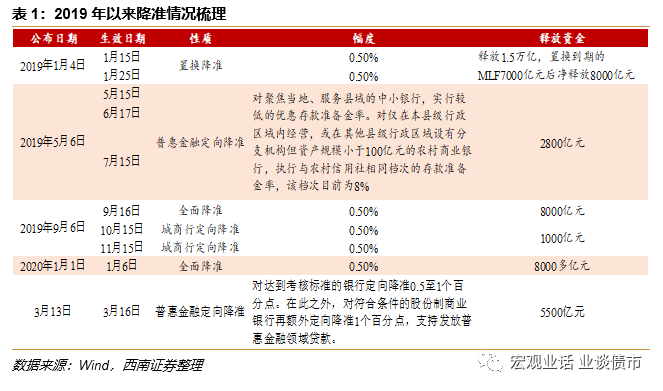

疫情发生以来,央行先是提供了3000亿的疫情防控专项再贷款,用于疫情防控重点企业,截止3月30日已累计发放了2000多亿,企业实际承担的利率为1.27%。2月25日国常会上提出要增加5000亿元再贷款再贴现额度,重点用于中小银行加大对中小微企业的信贷支持力度。截止3月30日,支农支小再贷款、再贴现额度已累计发放2000多亿元,贷款利率低于4.55%。时隔1个多月,在3月31日的国常会议上再次提出要进一步强化对中小微企业普惠性金融支持措施,其中过包括“增加面向中小银行的再贷款再贴现额度1万亿元,进一步实施对中小银行的定向降准”。和之前的措施相比,本次增加的再贷款、再贴现额度更高,并且仅针对中小银行,而之前的5000亿是重点用于中小银行。本次国常会还提出要进一步实施对中小银行的定向降准,预计后续可能将有针对中小银行的定向降准措施。3月13日,央行普惠金融定向降准措施中,给大行释放了4000亿元左右的资金,中小型银行释放1500亿左右的资金,相对偏少,因而后续存在给中小行定向降准的必要。根据中小银行存款估摸大致估算,如果给中小行定向降准0.5个百分点则将释放5000亿左右的资金。

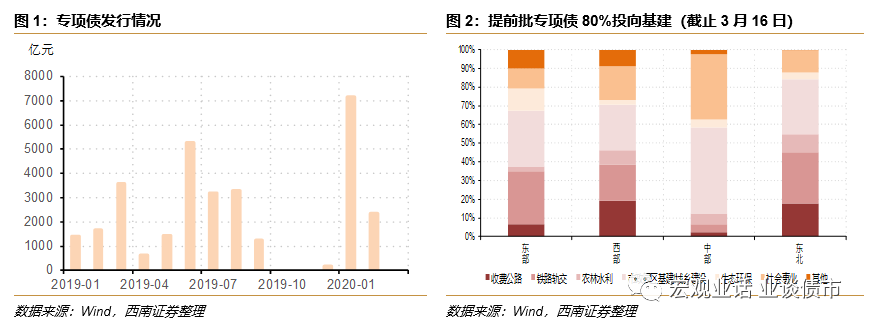

进一步扩大专项债发行规模,第三批提前批专项债有望下达,预计规模在1万亿左右。

目前财政部共提前下达了2批新增地方政府新增专项债务限额,其中19年11月27日提前下达了1万亿专项债额度,在2月11日第二次提前下达新增地方政府债务限额8480亿,其中专项债限额2900亿元,一般债限额5580亿元。本次国常会再次提出要“进一步增加地方政府专项债规模,要在前期已下达一部分今年专项债限额的基础上,抓紧按程序再提前下达一定规模的地方政府专项债,各地要抓紧发行提前下达的专项债,力争二季度发行完毕”。进一步增加专项债规模与3月27日政治局会议提出的“增加地方政府专项债券规模”的表态一致,预计20年全年专项债规模将达到3.5万亿。

接下来会第三批提前发行专项债落地,当前的提前批专项债额度合计为1.29万亿,达到去年新增地方政府专项债限额的60%,因此第三批提前批专项债发行需要全国人大常委会的授权。截止3月30日,提前批专项债已经发行了9688亿元,占到提前发行的75%。本次提前批要求二季度发行完毕,预计下达额度将能覆盖2季度,并且本次提前批还要人大额外授权因而提前批规模也不会少,预计将达到1万亿左右。由于前两批提前发行还剩下一部分规模,因而2季度专项债规模的实际发行有望达到1.3万亿左右,这将较去年同期增长6000-7000亿,从而拉动二季度社融增速0.2%左右。

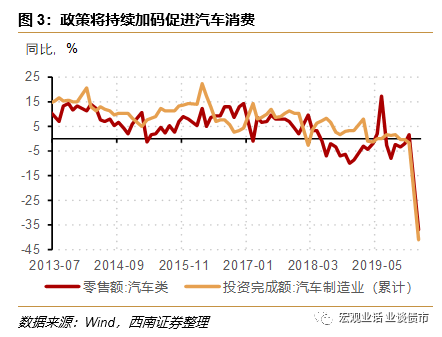

除此以外,本次国常会提出要促进汽车消费。

一是将年底到期的新能源汽车购置补贴和免征车辆购置税政策延长2年。二是中央财政采取以奖代补方式,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车。三是对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。汽车在社零中占比在10%,并且汽车产业链也是拉动中游制造业投资的重要动力。在稳增长压力较大的背景下,除了对基建投资的刺激外,也需要刺激居民消费。