各位童鞋搭嘎猴啊,万众瞩目的庚子年总算要过去了,大家还好吗?马上就是辛丑年了,祝大家牛年大吉、好运连连,也愿世界和平、疫情早日结束!!!上期小家电报告看的咋样?童鞋在后台留言要看大总结,所以,Mr.QM也不废话了,跟大家分享一下2020年中国移动互联网总结。

庚子年太特殊了,发生了太多意想不到的变化,所以这次大报告分上下两篇来呈现。在上篇内容,Mr.QM将从全盘维度,以八大关键词,全面展示新变化,跟大家分享一下大盘存量时代,沉闷而压抑的市场格局中,新生如何在寒冬中孕育,变局如何在僵局中破茧、后浪如何在困顿中突围!下篇将对中国移动互联网各主要行业进行具体的分析洞察,下周发布时,大家也要及时关注哦!

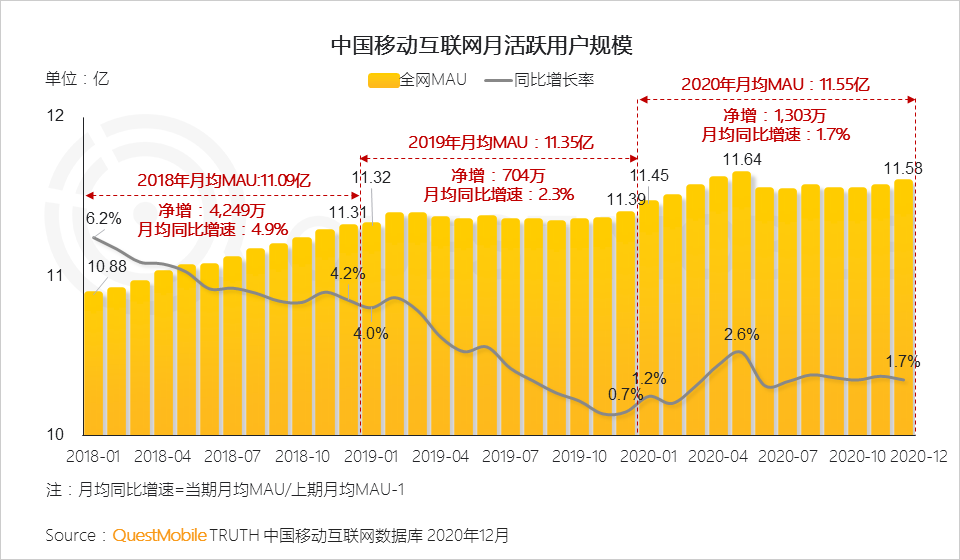

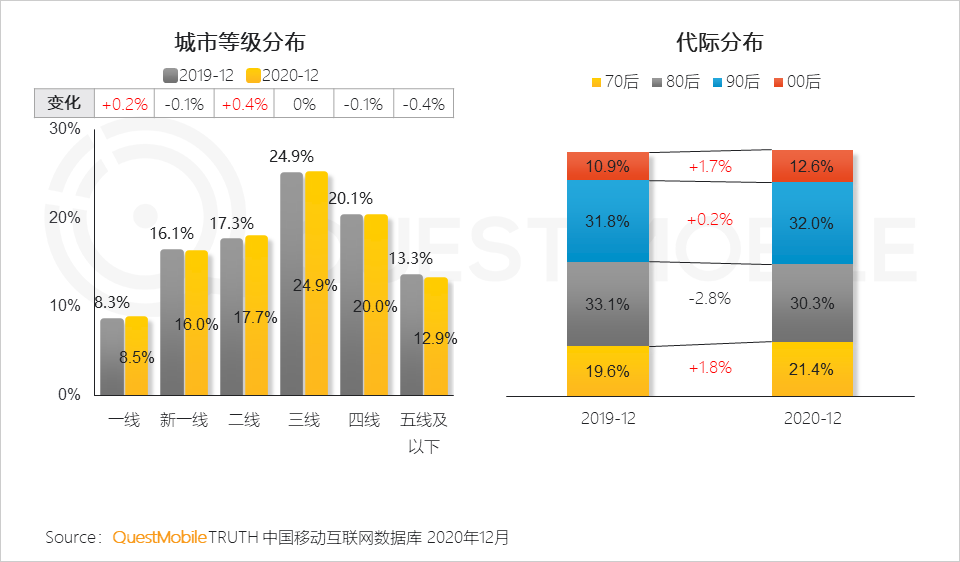

QuestMobile数据显示,2020年全网月均MAU11.55亿,从年初的11.45 亿到12月的11.58 亿,净增1303万,月均增速只有1.7%,这中间,还经历了一轮过山车,疫情影响,4月份MAU一度增加到了11.64亿,不过随后震荡回落,移动互联网市场已经全面进入存量时代,用户结构趋于稳定,各城市等级分布变化均小于±0.5%,70后00后随着用户入网率的提升还保持着小幅增长。存量时代下,用户的网络使用程度在进一步加深,人群对于健康、理财、学习的需求在不断增加,线下生活场景持续向线上迁移,例如金融理财、办公商务、生活服务等。

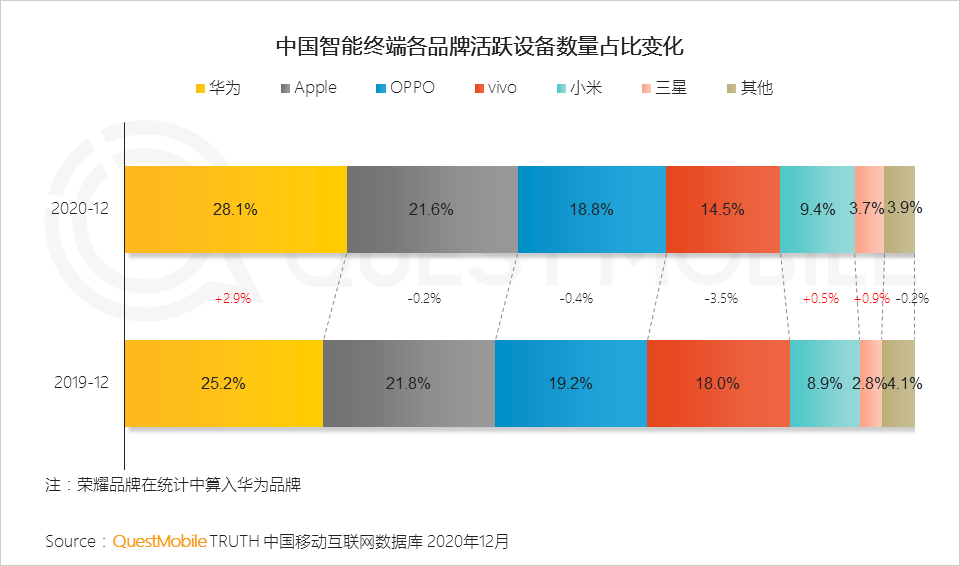

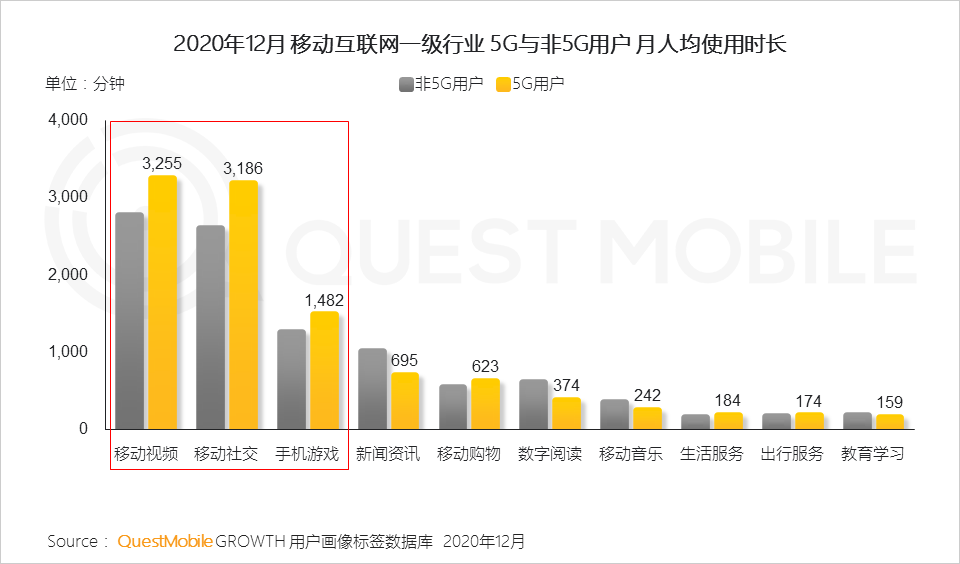

那么,变化是如何发生的呢?首先,5G带来的变化,正在持续量变,终端方面,华为优势进一步扩大,活跃占比已经达到28.1%,同时,众所周知的原因,苹果凭借iphone 12系列(12、12Pro Max、12Pro)迎来新的市场爆发,在12月份5G新终端机型激活大盘中占比合计超过20%。应用上,在视频、社交、游戏三大领域,5G用户的人均使用时长明显高于4G用户,尤其是视频、社交,5G用户月人均使用时长分别达到3255分钟、3186分钟。

变局之下,马太效应非常明显,巨头总体渗透率就不说了,社交、电商、视频娱乐、支付等领域内,头部应用行业渗透率均超过5成。这也导致,流量深耕成为其他玩家的突破口,除了APP下沉,TAB三家的小程序成为流量入口,智能硬件、移动网页等矩阵化支撑,成为流量枯竭状态下挣扎起飞的救命稻草。

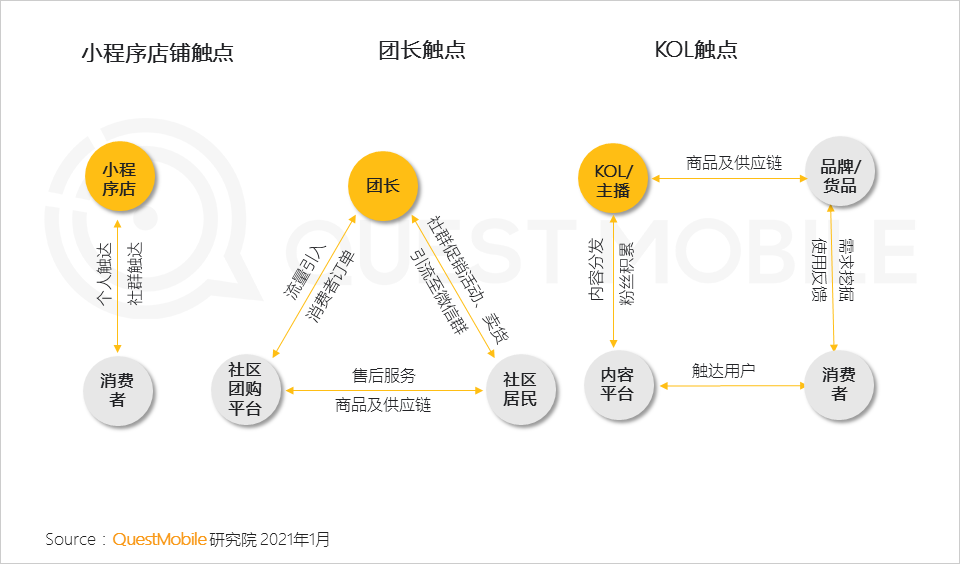

格外值得注意的是,5G、场景迁移、生态流量,这三者形成的化学反应,正在影响全行业的市场结构:小程序店铺、团长、KOL/主播,成了三个新的消费触点,分别依托社交、生活服务、短视频(直播)三类应用,构建起了新的“消费者触达矩阵”,不仅改变了原有的销售逻辑,还影响到营销逻辑,基于“消费者触达矩阵”,多元化内容营销逻辑正在崛起,而抢先领悟到这套玩儿法的国货,也随之掀起了“新国潮”旋风……

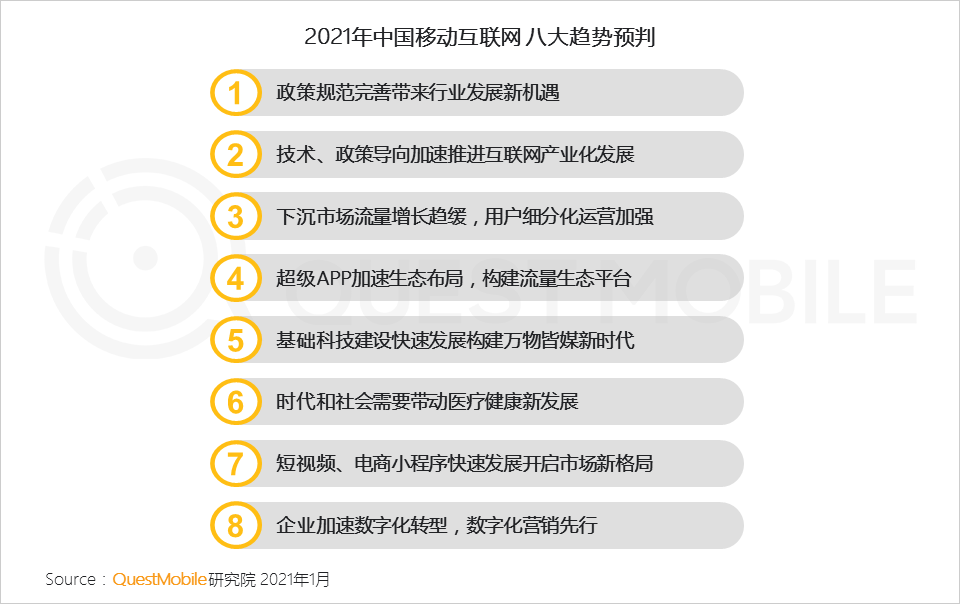

这种变化所引发的各界应对,在2020年底就已经显现,2021年,趋势将如何延续?首当其冲的,就是政府监管、政策导向,将驱动产业向中长尾和纵深发展,例如医疗健康、企业数字化等等,随之而来的,流量市场分化和深耕、平台走向基础设施化、万物互联走向基础层,都将是未来的挑战,自然也是机会点。

具体的用户规模、价值增长榜单,以及2020年八大行业总结、2021年八大趋势研判,不妨看报告吧!同时也请及时关注下周行业盘点部分哦!

1.1 移动互联网流量接近饱和,同比增速持续下滑,月均同比增速从2019年的2.3%下降到2020年的1.7%,移动互联网进入存量竞争时代

1.2 移动互联网用户结构方面,00后和70后用户比例进一步扩大,下沉市场流量增长趋缓

1.3

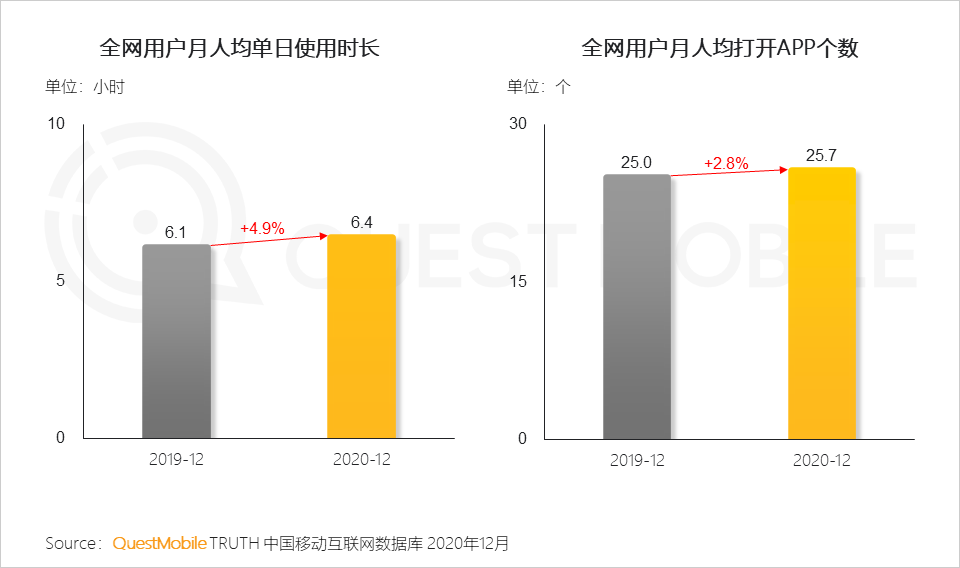

全网用户对移动互联网依赖度进一步加深,人均单日使用时长及打开APP个数均有一定程度提升

1.4

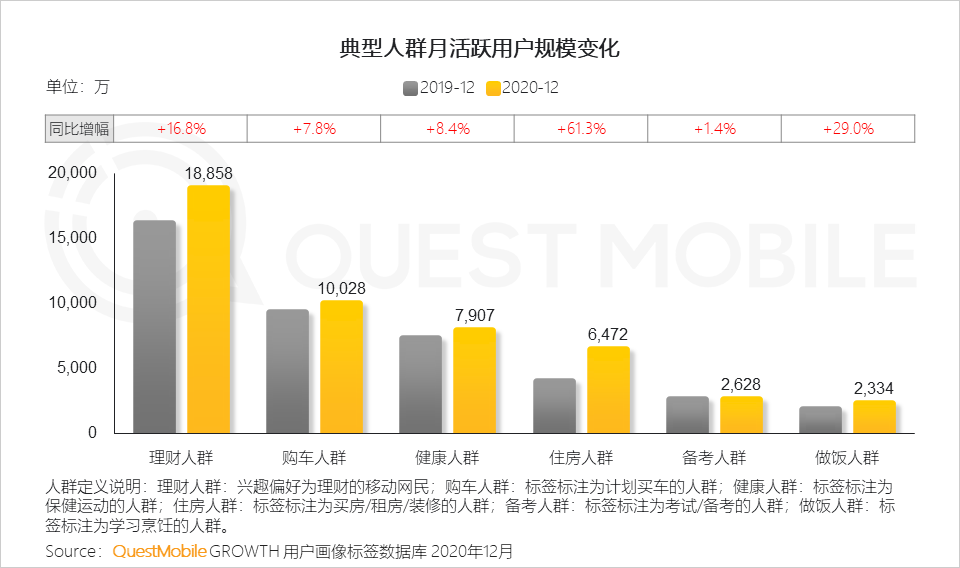

疫情影响和社会生活压力也在促使越来越多的人开始注重健康、追求稳定、居安思危,防患意识愈发强烈

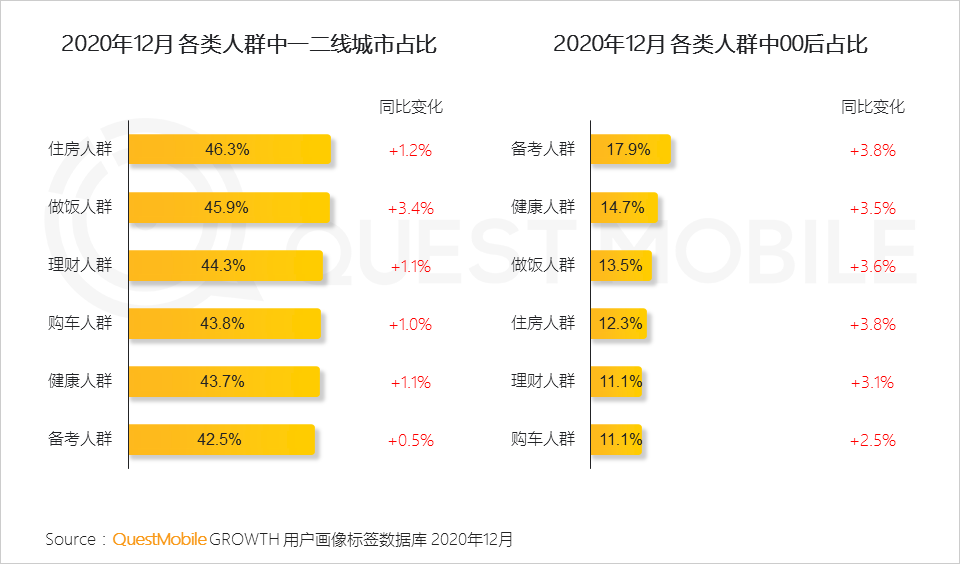

1.5 这些典型人群在一二线城市的数据表现更为明显,且人群中00后占比呈现较大增长,互联网存量时代下人们的生活也在面临着更加严峻的竞争和压力

2.1 智能终端市场竞争加剧,华为品牌终端份额进一步扩大,vivo、 OPPO、苹果均有不同程度下滑,三星及小米有所回升,小众终端品牌份额持续被挤压

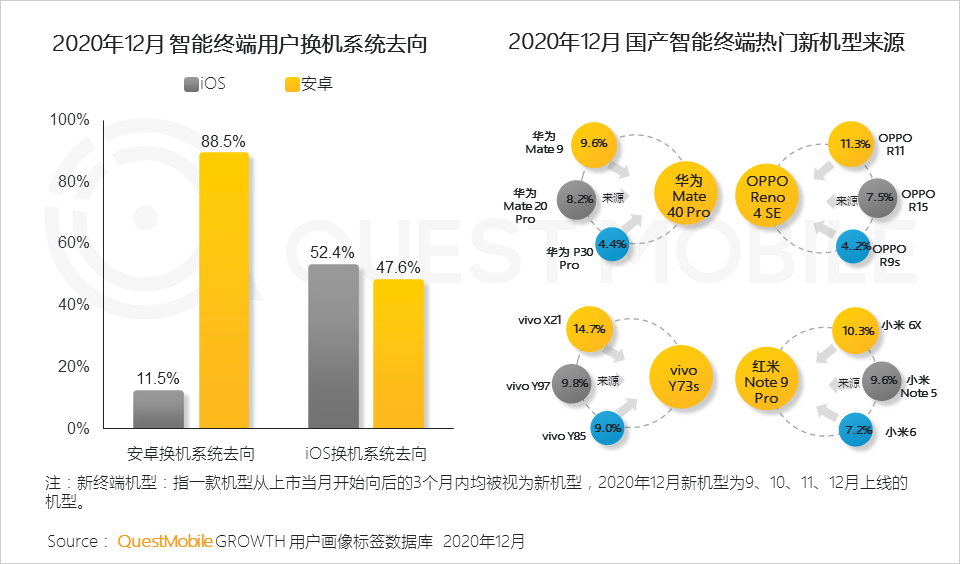

2.2 伴随国产终端的崛起,丰富的机型选择让安卓换机用户保持近9成的同系统换机去向,本品牌换机用户为新机型主要来源

2.3 在5G新机型吸引下,超半数苹果换机用户仍选择苹果品牌,iPhone12Pro Max成为iPhone11换机用户的首选

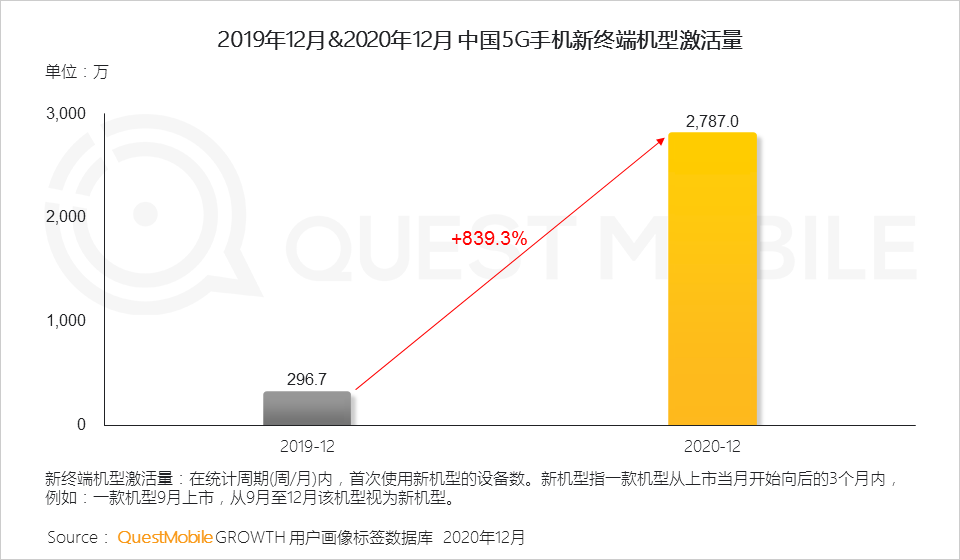

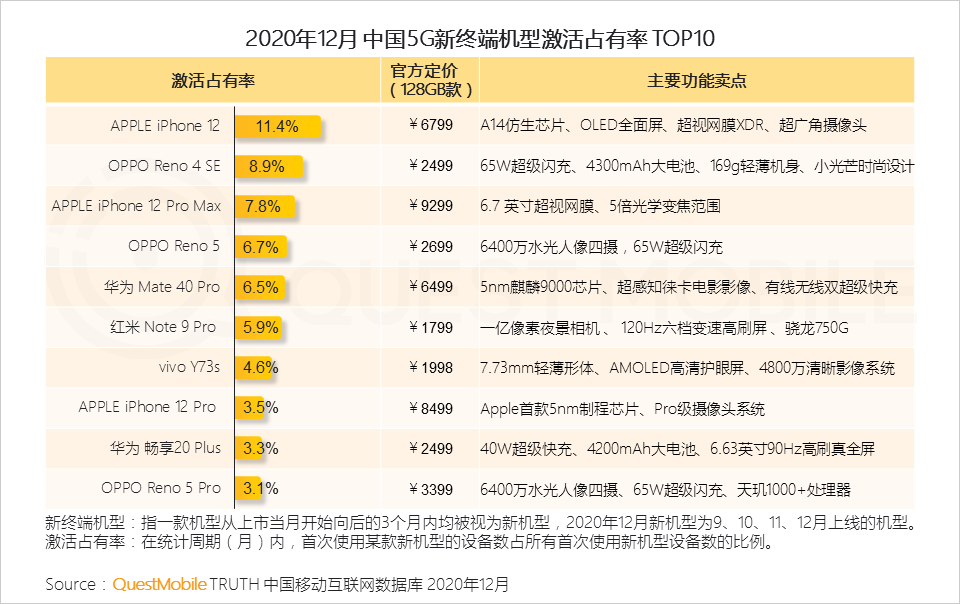

2.4 2020年5G手机全面爆发,拥有新一代终端的用户规模增长显著,各大品牌厂商针对不同用户市场结合系列特色形成差异化竞争

2.5 5G技术所带来的流畅体验,让用户率先在视频、社交及游戏等领域展开深度使用,5G迭代对中国移动互联网的影响已悄然发生

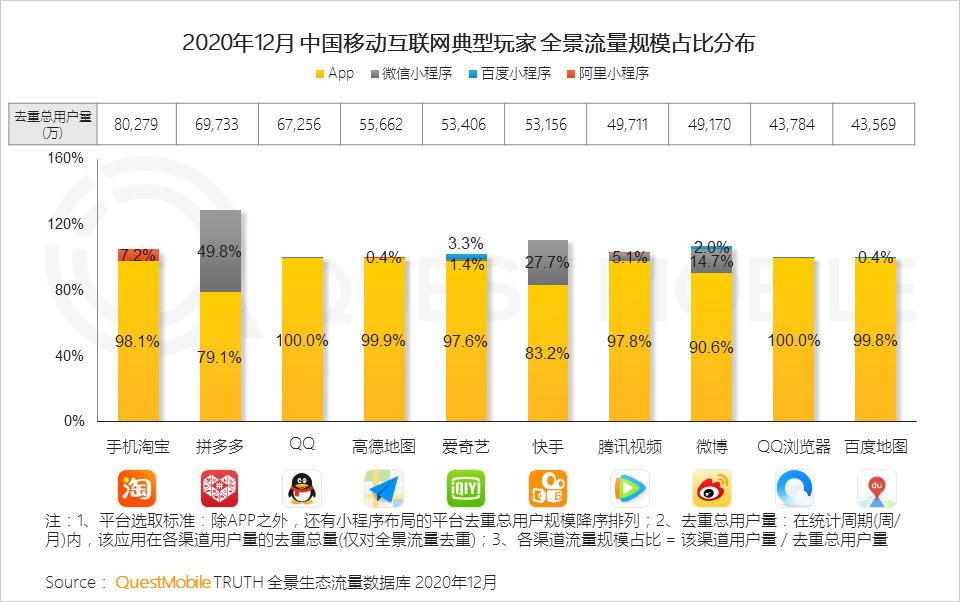

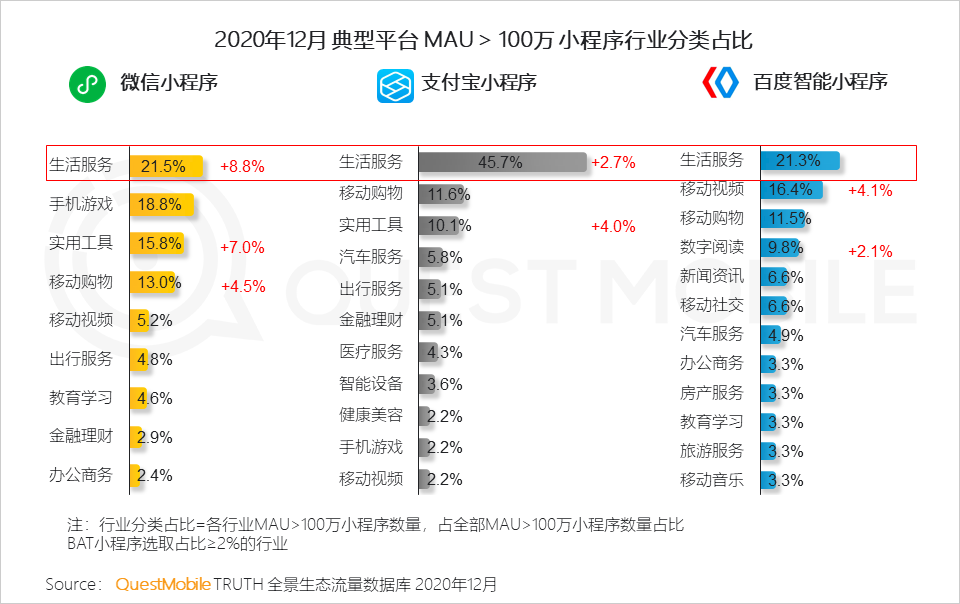

3.1 流量红利饱和下,深耕和拓展流量渠道来源成为企业发展的重要课题,除APP外,小程序已经成为多个应用重要流量入口

3.2 生活服务、移动购物、移动视频等领域在全平台展开小程序布局

微信小程序商业化服务生态加速建立,助推移动购物领域发展;支付宝升级为数字生活服务平台,聚焦生活服务行业;百度发挥“搜索+信息流”优势,实现更多服务场景覆盖

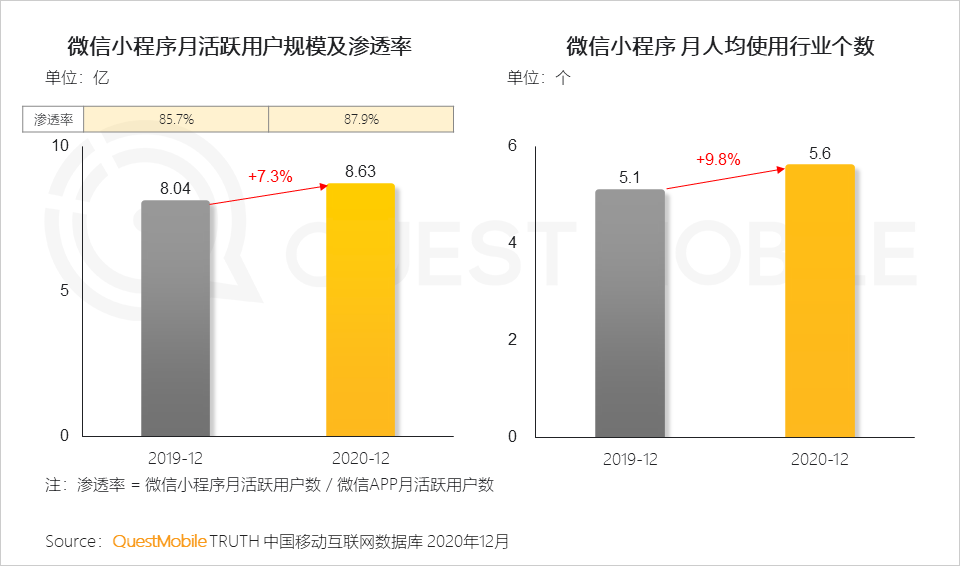

3.3 小程序行业生态的快速发展背景下,微信小程序用户渗透率及人均使用行业个数也在不断提升

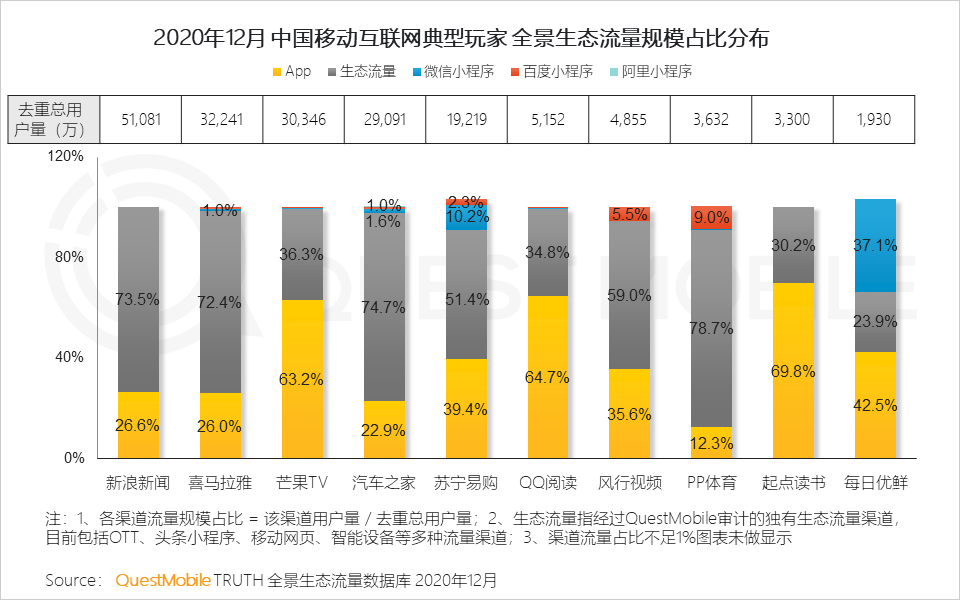

3.4 移动互联网流量渠道来源更加多样化,集团支撑、智能硬件、移动网页等生态流量为各类玩家带来增长,实现用户规模的提升

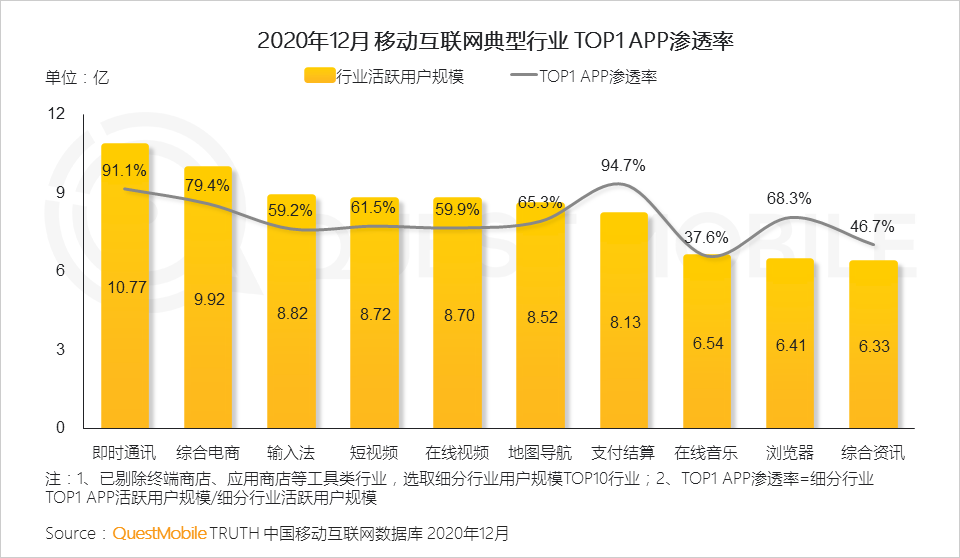

4.1 移动互联网已渗透到人们生活的各个方面,其中社交、电商、视频娱乐及支付等领域TOP1 APP在行业渗透率均超五成

4.2 巨头早已布局或通过投资进入移动互联网各个赛道,跨界竞争带来巨头对行业的进一步扩张

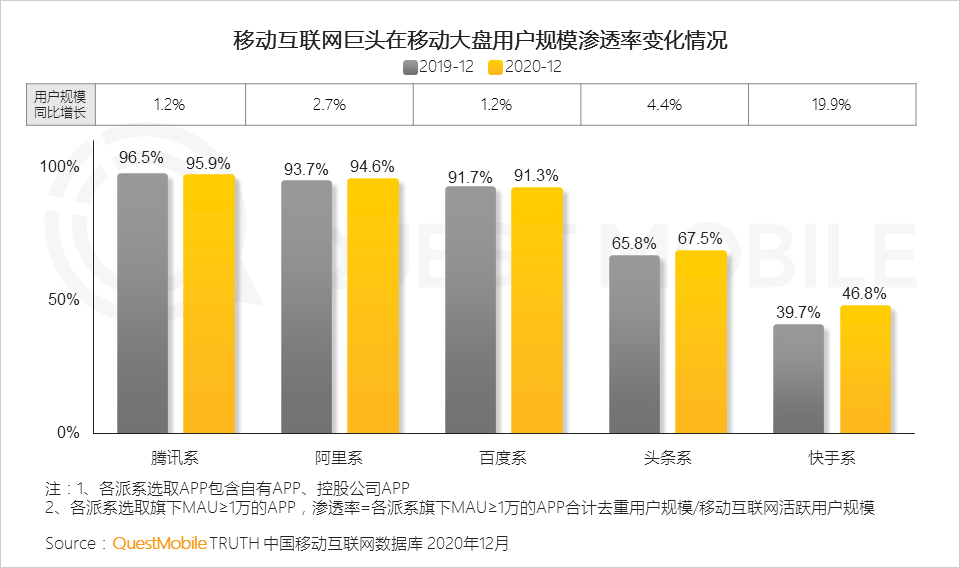

4.3 BAT三家用户规模已基本覆盖全网用户,增速放缓,在短视频系列产品持续拉动下,头条及快手系用户规模渗透率加速提升

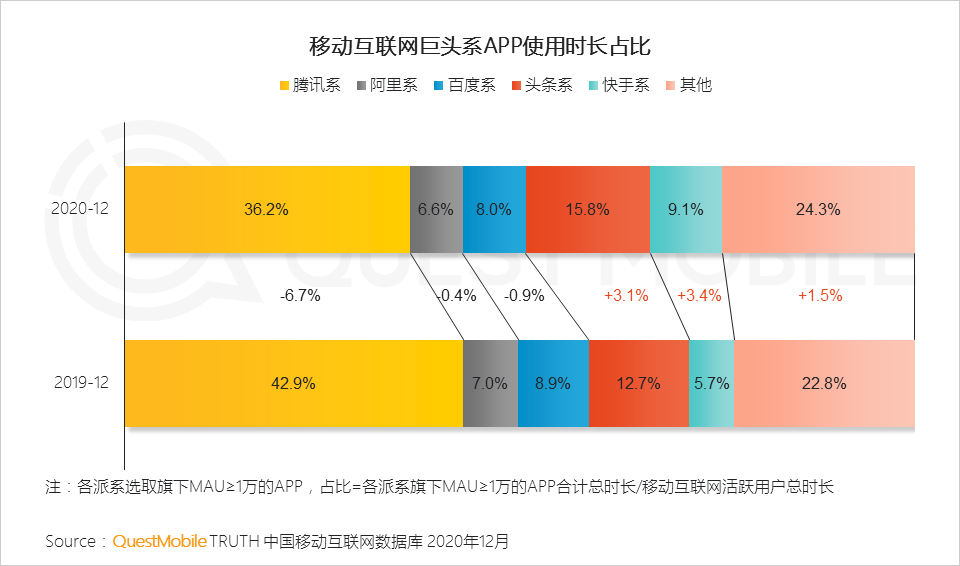

4.4 互联网巨头对用户时长争夺加剧,头条系及快手系 “短视频+直播”产品形态抢占效果明显,阿里系保持平稳,腾讯及百度系均有所下滑

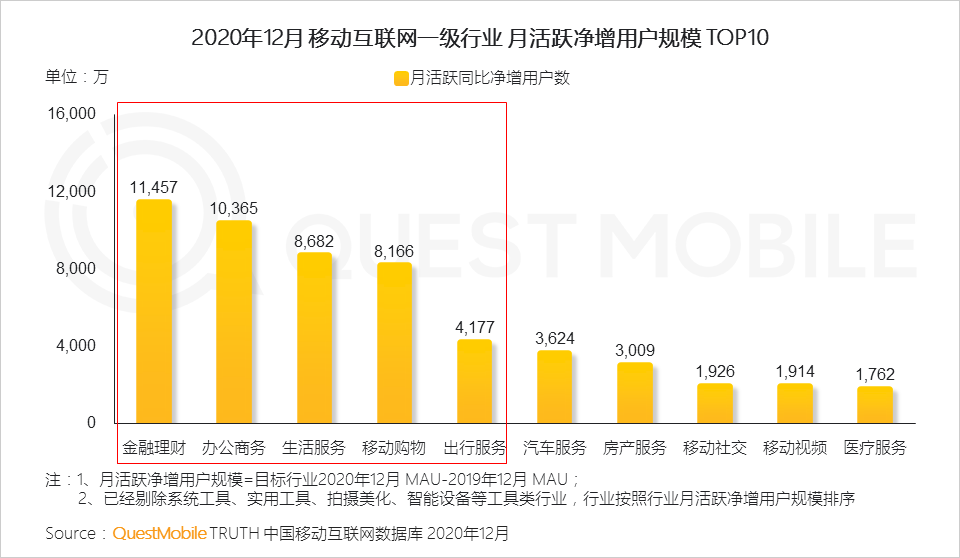

5.1 线下生活场景向线上加速转移延伸,购物消费、生活、办公及出行等行业用户规模呈现快速增长

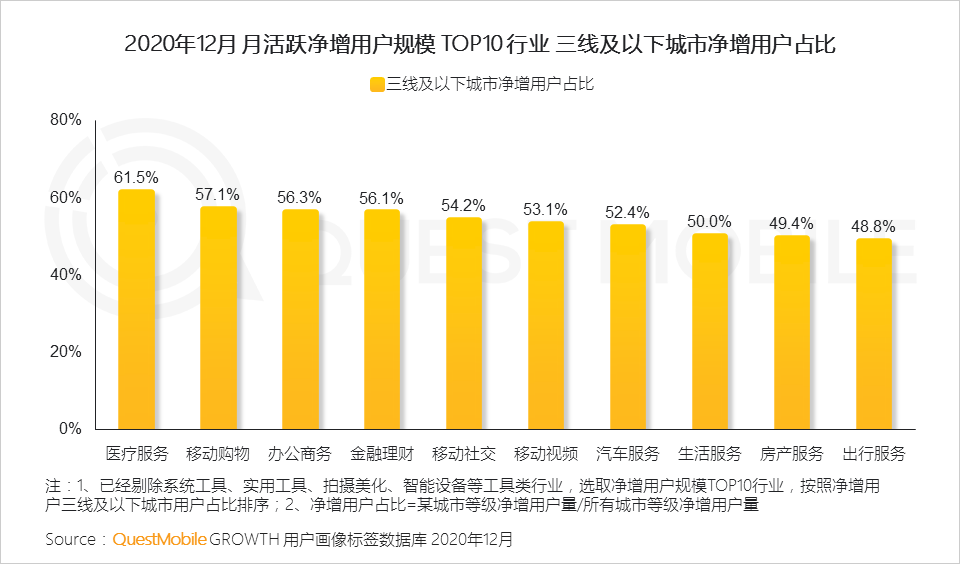

5.2 移动互联网加速向下沉市场渗透,医疗、购物、办公及金融等需求场景下沉市场净增用户占比均超五成

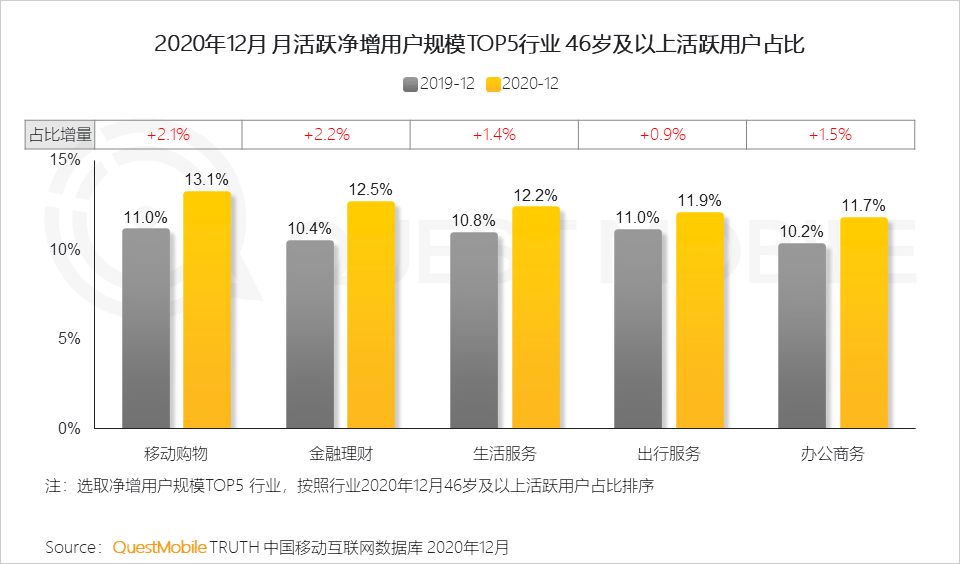

5.3 46岁以上人群生活场景全面向线上转移,成为移动互联网全面深化的重要增长点

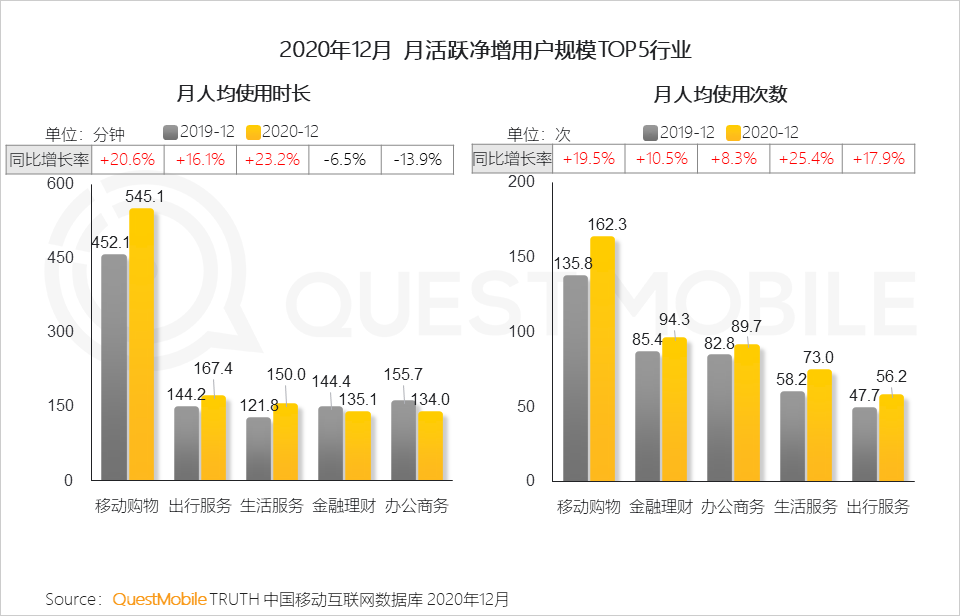

5.4 随着线下生活场景的线上化转移,用户的使用程度也在不断加深

6.1 消费者购物决策的链条中,小程序店铺、团长、KOL三个新的触点不断发展,对各行各业市场结构有深远影响

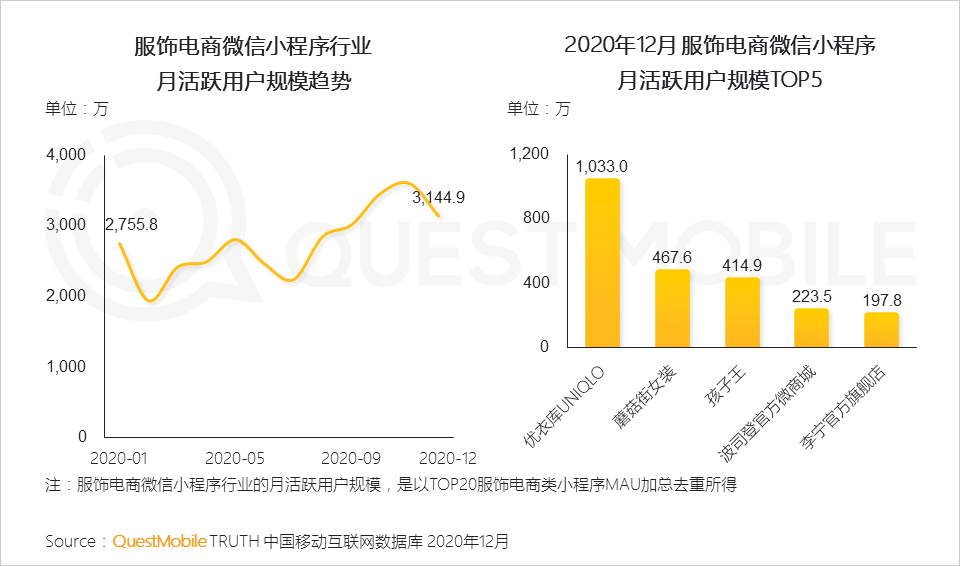

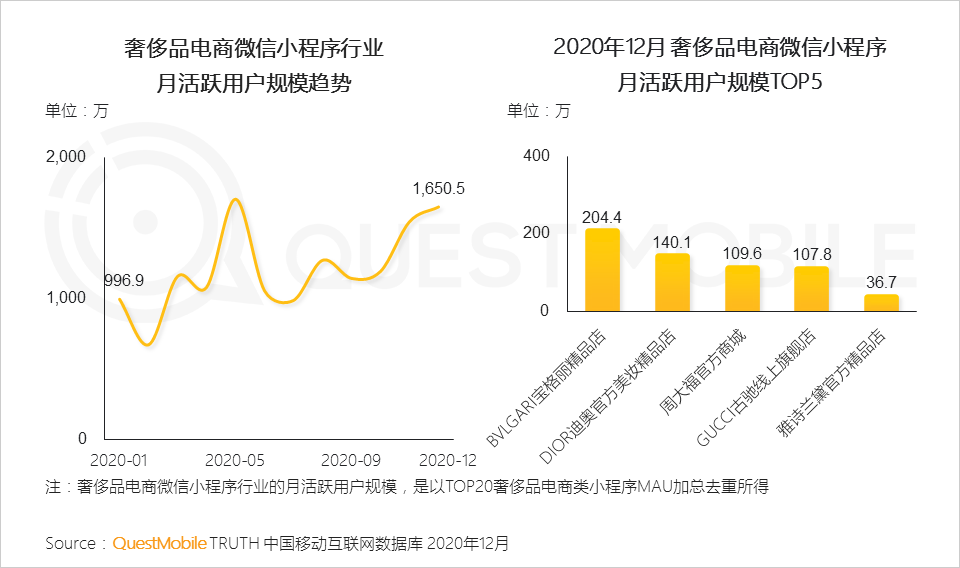

6.2 疫情促使重线下服务的服装、奢侈品品牌转战小程序渠道,运营逐步成熟,下半年增速明显

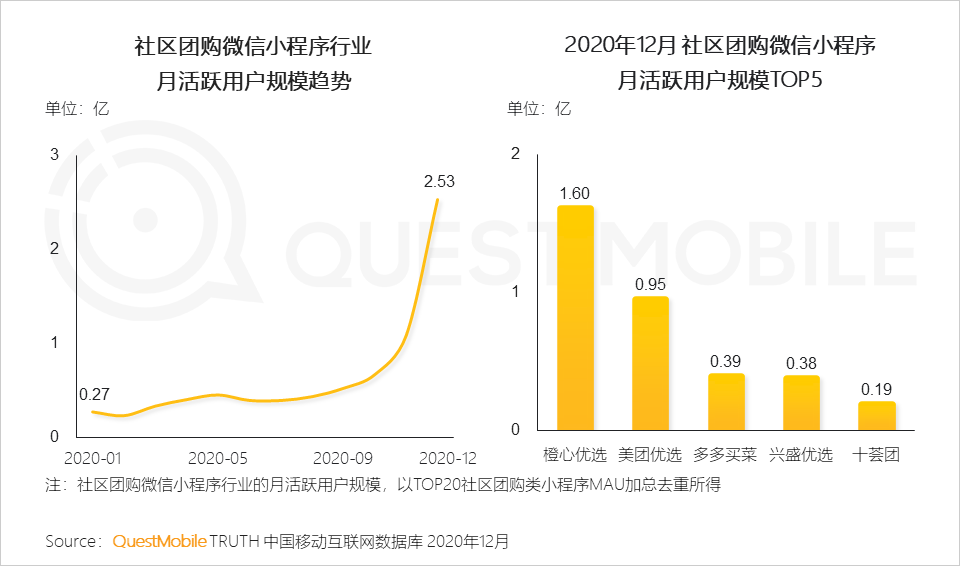

6.3 社区团购类小程序全年持续发展,通过精细运营增强用户依赖度,在年底实现大爆发

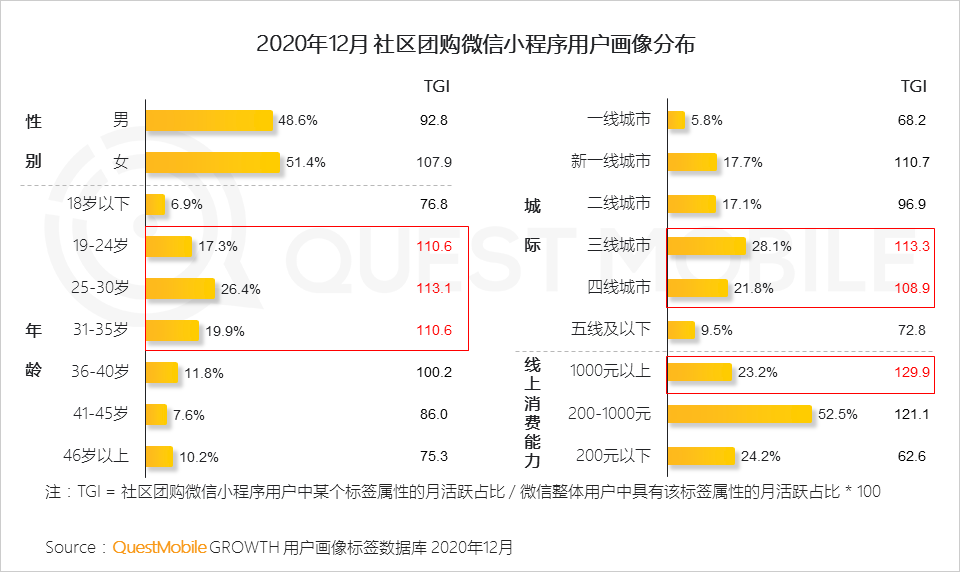

6.4 社区团购惠及三四线城市的年轻、有消费能力的用户,为用户日常购物提供便利

6.5 短视频内容平台的直播流量占比持续提升,用户在观看直播中购物的习惯逐步加深

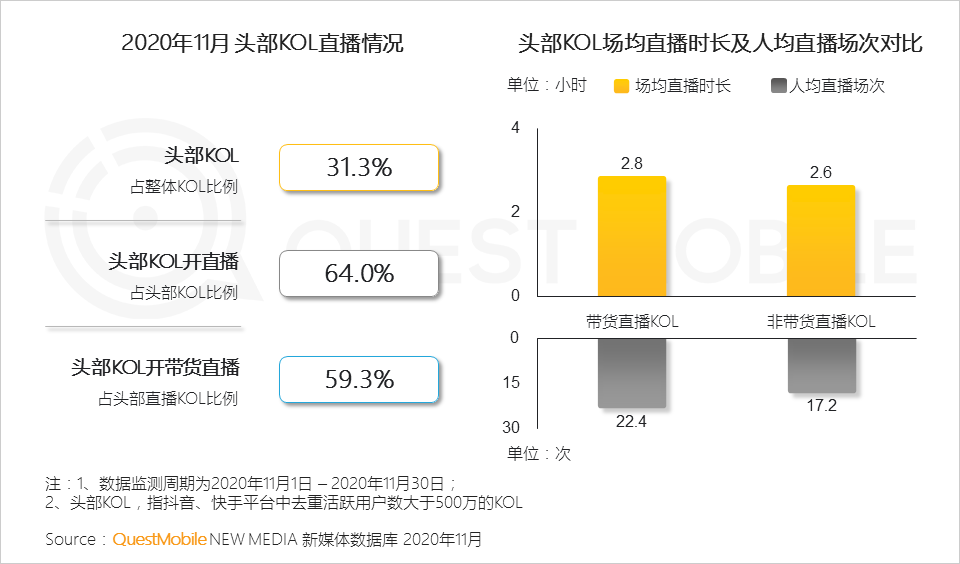

6.6 各类KOL热衷于下场做直播带货,用户基于对KOL的信任和喜爱选购商品

6.7 食品品类在直播间非常大受欢迎,美食类KOL数量最高;时尚穿搭、宠物类KOL的人均带货数量高

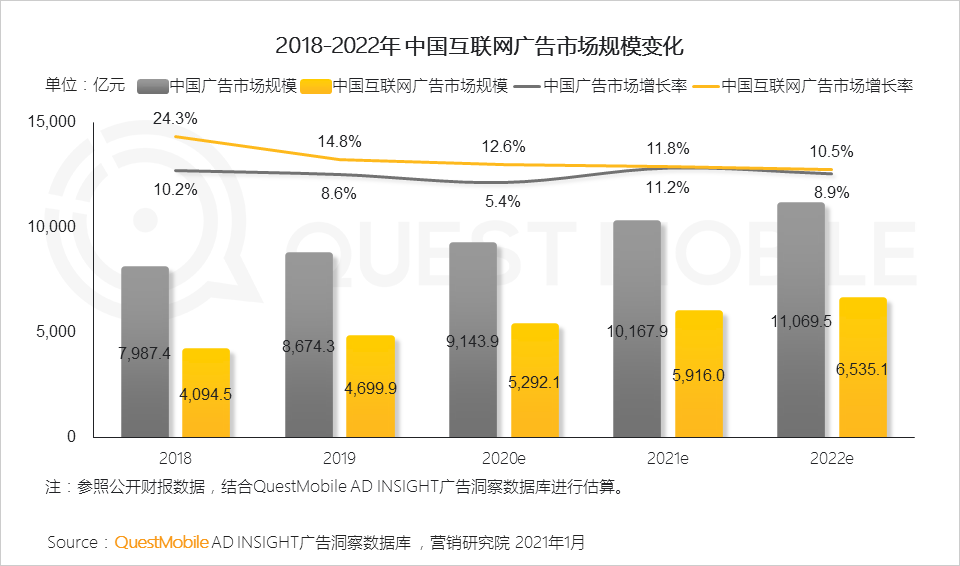

7.1 营销场景线上化及紧贴流量的营销节奏推动企业广告投放预算向线上转移,Q3后快速反弹,推动2020年中国互联网广告市场保持增长

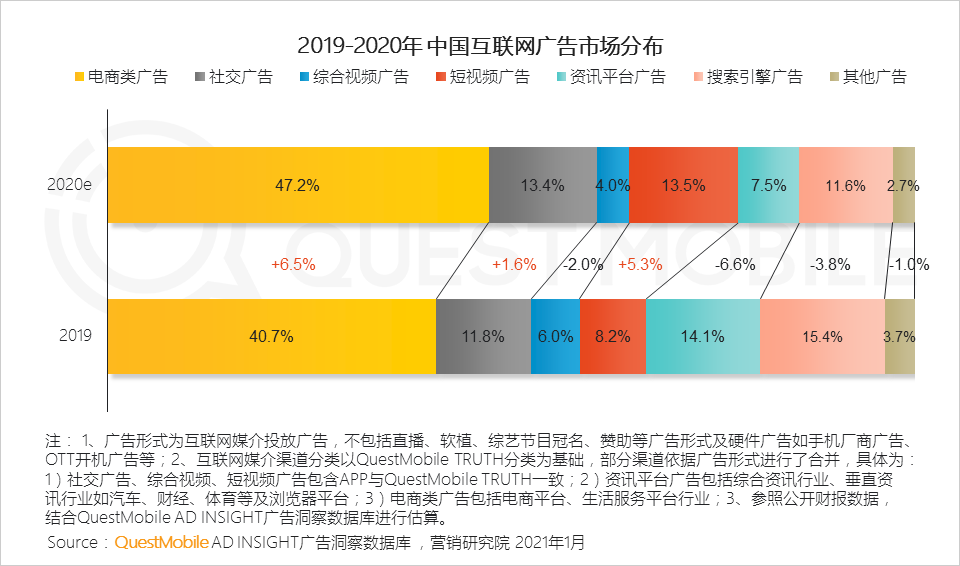

7.2 2020年互联网广告市场两级分化,链接交易或具社交属性的电商、短视频及社交广告增幅明显,抢夺其他媒介市场份额

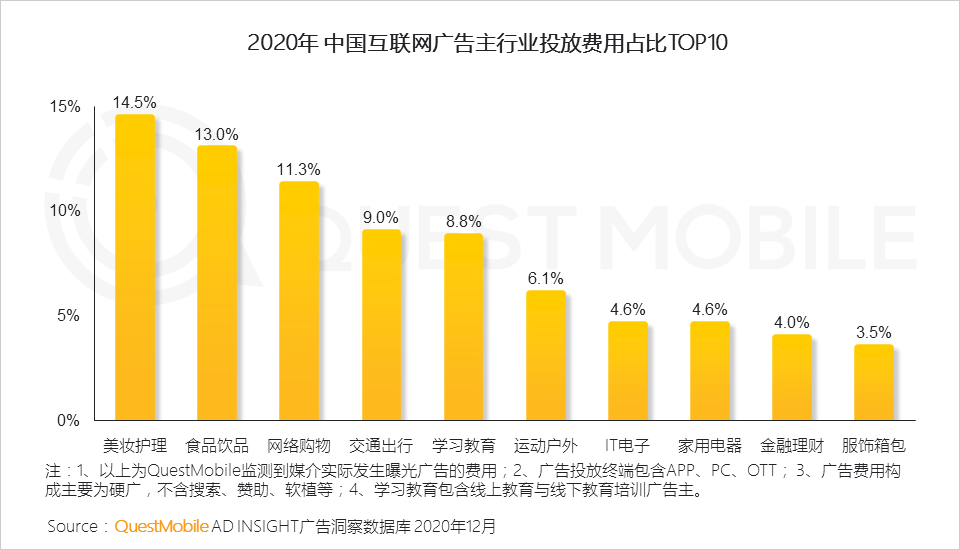

7.3 其中,美妆护理与食品饮品依旧是广告投放的主力行业,品牌主通过广告营销拓展变现模式

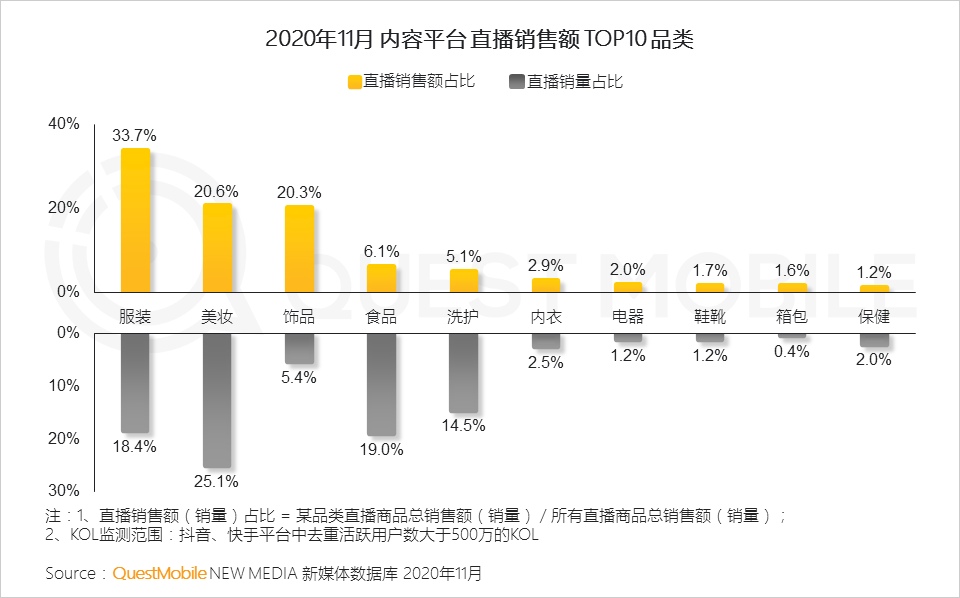

7.4 内容平台中,服装、美妆、食品等日常消费品类在直播间最受欢迎,吸引品牌主通过直播电商渠道变现

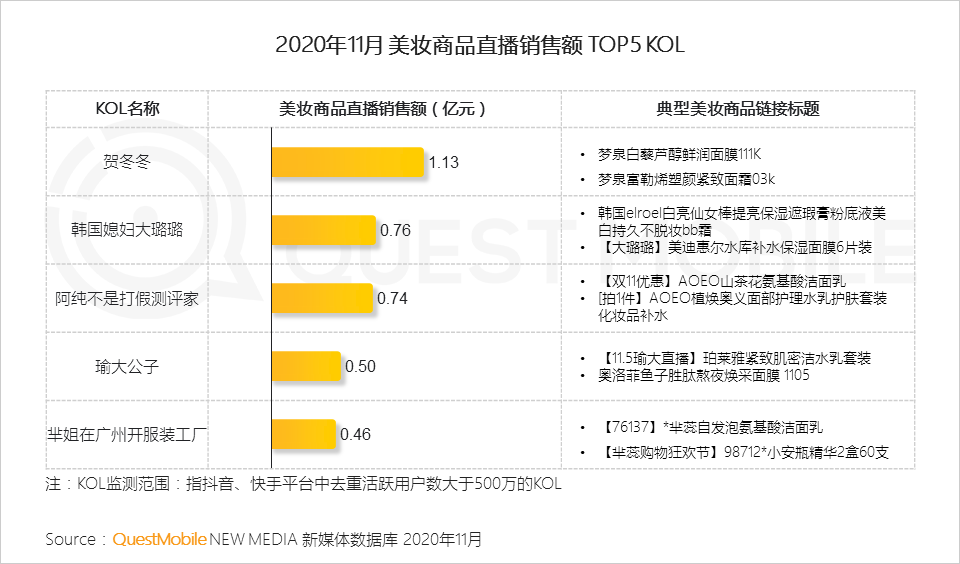

7.5 以美妆品牌为例,TOP5销售额超3亿,日常的洁面护肤品最容易出货

8.1 电商平台的消费增长为国货品牌创造更多的消费机会

用户在主要电商平台上,对于食品与健康等生活刚需的消费明显提升,家居类等耐用品线下消费也在向线上迁移。