2016年我国家庭人均财富为169077元,与2015年相比,增长幅度为17.25%,其中城乡差异较为明显;

2016年全国人均房产净值是人均可支配收入的4.48倍,相比人均房产原值,房产升值幅度达61%。相对于房产现值而言,负债率仅为5%;

2016年家庭新增投资几乎都在储蓄上,其他资产投资则非常少

由经济日报社中国经济趋势研究院编制的《中国家庭财富调查报告(2017)》5月24日发布。报告基于覆盖了24个省份、435个县共36000户家庭的入户访问调查数据,涉及中国家庭财富的规模与结构、城乡与区域差异、金融资产和住房、家庭投资理财决策、互联网金融等方面,全面、客观地反映了当前我国家庭财富基本状况,并对2015年和2016年我国家庭财富状况作了比较分析。

家庭人均财富16.9万元

家庭财富由金融资产、房产净值、动产与耐用消费品、生产经营性资产、非住房负债以及土地等六大部分组成,其中房产净值是指房产现价减去住房债务,非住房负债是指除住房债务以外的其他一切债务。

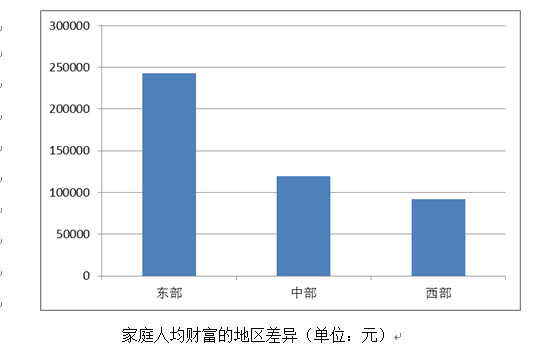

调查数据显示,2016年我国家庭人均财富为169077元,与2015年相比,增长幅度为17.25%,其中城乡差异较为明显。此外,家庭财富也存在着一定地区差异,东部地区家庭人均财富水平最高,中部地区次之,西部地区最低。从数值上看,东部地区家庭人均财富为242604元,中部、西部地区分别为119768元和92304元,东部地区家庭人均财富分别是中部、西部地区的2.03倍和2.63倍。

家庭人均财富增长,一方面是由于收入的累积作用,另一方面则是由于财产的市场价值有所提高。2016年房价继续走高,推动了房产净值增长。相比2015年,2016年全国居民房产净值增长幅度达17.95%,城镇居民更多地从房产价格上升中获益。房产净值的增长也成为家庭人均财富增长的最重要因素,对全国居民而言,房产净值的增长额占到了家庭人均财富增长额的68.24%。与农村居民相比,城镇居民房产净值增长在家庭人均财富增长中的比重更大。

影响财富的主要因素

根据户主特征对样本分类比较发现,户主文化程度不同的家庭,在人均财富上存在着较大差异。例如,户主文化程度为本科或本科以上的家庭,其人均财富是户主文化程度为小学或小学以下的家庭的3.38倍。

除了教育之外,户主的职业、就业身份、健康状况等因素也影响着家庭人均财富。从户主职业调查结果来看,户主为单位或部门负责人的家庭有着最高的人均财富,在全国样本中,这一数值为294773元。户主为非技术工人或农民的家庭人均财富水平最低,在全国样本中,这一数值为96005元。从户主就业身份来看,城镇地区户主就业身份为雇主的家庭拥有最高家庭人均财富,而农村地区户主就业身份为雇员的家庭拥有最高家庭人均财富。在城镇地区,户主就业身份为雇员的家庭的人均财富分别是户主为雇主以及户主为自营劳动者的家庭的0.85倍和1.15倍。在农村地区,户主就业身份为雇员的家庭人均财富分别是户主为雇主以及户主为自营劳动者家庭的1.18倍和1.36倍。

调查数据显示,健康对收入以及财富都有着促进作用。户主健康状况良好、一般以及欠佳家庭的人均财富分别为191507元、120715元以及67457元。对城乡家庭而言,户主健康状况良好与户主健康状况一般的家庭在人均财富上的差距较小,户主健康状况一般与户主健康状况欠佳的家庭在人均财富上差距较大。

房产占总资产近七成

房产净值是家庭财富最重要的组成部分。在全国家庭的人均财富中,房产净值的占比为65.99%,在城镇和农村家庭的人均财富中,房产净值的比重分别为68.68%和55.08%。

调查数据显示,全国人均房产净值是人均可支配收入的4.48倍,相比人均房产原值,房产升值幅度达61%。相对于房产现值而言,负债率仅为5%。尽管农村房产价值低,但农村居民房产债务负担却高于城镇居民。分地区来看,东部地区房产净值明显高于中、西部地区,是中部地区的2.37倍,西部地区的2.7倍,远高于东部与中部地区以及东部与西部地区的人均可支配收入之比。

从住房数量来看,平均而言,全国家庭自有住房套数平均为1.044套。调查数据显示,目前我国农村居民家庭居住房屋主要是自建住房,占比达85.62%,城镇地区则主要来自于购买的住房,占比54.15%。无论是购买政策性住房还是租住政策性住房,农民工占比均远低于城镇非农民工家庭。此外,中等收入家庭享受政策性住房的比例最高。从调查结果来看,未来1年内,想要买房的家庭占比远高于想要卖房的家庭占比,二者分别为6.6%和0.87%,仅依靠二手房交易难以实现供需平衡,新建商品房仍然有较大的市场空间。分地区来看,西部地区住房需求最高,其次是东部地区,中部地区需求最低,供需缺口的地区排序也基本如此。

动产中家用汽车份额最高

在家庭动产中,家用汽车所占份额最高,且汽车在城市家庭相较于农村家庭更为普及。不过,汽车信贷普及水平不高,无论是汽车抵押贷款,还是贷款购车的家庭比例均不高。新能源汽车方面,随着近年来国家政策的大力推行,也拥有一定占有率,全国被调查家庭新能源汽车的拥有率为2%,普及水平还比较低。家庭不选择新能源汽车的主要原因集中在汽车价格高、续航能力差等方面。

从城乡来看,城镇居民的家庭人均动产均高于农村地区。其中,城镇居民家庭的人均家用汽车的价值是农村的3.66倍。同时,各地区之间家庭人均动产的保有量也存在较大差异。总体来看,东部地区家庭的人均动产远高于中西部地区的家庭,就家庭人均动产中份额最大的家用汽车、家用电器和家具而言,东部地区家庭的这三类动产分别是中部地区的1.94倍、1.61倍和1.97倍。

调查中可以看到,随着户主受教育水平的提高,其家庭的各项人均动产都逐步提高,而作为最主要的家庭动产,家用汽车也随着户主受教育水平的提高而大幅提高。当户主的受教育学历是大学及以上时,其家庭的人均家用汽车价值是户主为小学及以下家庭的7.07倍,其他家庭人均动产提高的幅度比较缓慢,额度也相对较小。

随着居民收入水平的提高和消费结构的改变,有10.6%的被调查家庭在未来3年考虑买车。从城乡和地区结构看,城市地区家庭购车意愿明显高于农村地区,购车意愿在东部地区、中部地区和西部地区家庭之间呈现递减趋势。

新增投资多为储蓄

金融资产在家庭财富中也有着极为重要的地位。家庭金融资产分布显示,家庭储蓄在家庭金融资产中独占鳌头。

数据显示,家庭新增投资几乎都在储蓄上,其他资产上的投资则非常少。在家庭储蓄的主要原因中,位居前几位的分别是“应付突发事件及医疗支出”占41.9%;“为养老做准备”,占34.19%;“为子女教育做准备”,占33.56%;“不愿承担投资风险”,占24.27%。城乡家庭储蓄的主要原因相似。

由于银行布点、经营规模等原因,居民办理业务的主要银行方面明显呈现两极分化。从全国来看,居民办理业务的银行按照比例大小,前五位分别是中国工商银行,占21.77%;农村商业银行/城市商业银行,占20.81%;中国农业银行,占16.86%;中国建设银行,占12.2%;邮政储蓄银行,占比11.29%。其中,城乡居民办理业务的银行顺序有所差异。城市家庭经常去的银行分别是中国工商银行,占30.25%;中国建设银行,占17%;中国农业银行,占14.88%。农村地区家庭经常去的银行则主要是农村商业银行/城市商业银行,占38.28%;中国农业银行,占19.73%;邮政储蓄银行,占14.99%;中国建设银行,占5.25%。居民较为青睐大型国有银行、城乡商业银行和邮政储蓄银行,一些股份制银行的比例较低,有的不足1%。在城乡家庭对银行业务的满意度上,仍有将近25%的家庭不满意或者表示服务一般。由于城乡居民经常去的银行相对集中,而且以国有银行为主,店大欺客现象依然比较明显。

互联网金融以消费支付为主

从全国范围统计数据来看,互联网金融最主要的功能还是消费支付功能,且使用过互联网金融投资功能的群体明显大于通过互联网融资的群体。在我国,城乡之间的互联网金融使用情况相距甚远。分地区来看,在互联网消费支付和互联网金融投资方面,均呈东中西梯度分布,但用互联网进行融资是个例外,呈现出中西东这样很特别的梯度分布。

互联网消费支付手段比较普及,从调查数据来看,支付宝和微信支付双雄并立的局面仍未打破,个人网上银行也占有较高的比重,蚂蚁花呗、京东钱包、百度钱包、移动电子钱包等品牌市场占有率相对较低。在使用互联网消费支付的用户中,20岁至50岁的居民占据了主体地位,占比达到85.80%,其中以20岁至30岁的人群比例最高。从受教育程度来看,随着受教育水平的提高,使用互联网消费支付的比例也越高,大专及以上群体中使用互联网消费支付的比例超过了93%,小学文化程度者中只有43.28%的人使用互联网消费支付。

在互联网金融投资方面,金融创新的重要性更为凸显。数据显示,阿里巴巴旗下的余额宝、招财宝占据了诸品牌的首席位置。随着对货币基金收益的约束造成收益率下降,以余额宝为代表的互联网金融投资方式已经风光不再,但通过互联网参与资本市场交易和银行理财依然相对稳定。就全体人群而言,通过互联网开展金融投资的人均投资金额规模只占全部金融资产的1.3%。总体而言,互联网金融投资开始时间不长,资金规模也还不大,对金融风险的影响比较有限。

相较而言,互联网融资平台不那么为人们所熟悉,各种产品的知名度还不够高,使用率也相对较低。从调查数据看,陆金所拔得头筹,人人贷作为P2P领域的细分市场龙头也占有一定的份额,宜信以其在小额信贷方面的独特贡献成为细分市场的代表,宜人贷、爱钱进、积木盒子、有利网、人人聚财、拍拍网等品牌市场占有率相对较低。

来自:经济日报社中国经济趋势研究院

http://wap.ce.cn/szsh/201705/24/t20170524_23147242.html

欢迎您加入我们的小密圈,199IT感谢您的支持!

目前有580+资深用户和1100+最新TMT行业文档。

| NOTICE |

微信公众平台目前已经推出订阅号置顶功能

点击我们的主页

将置顶公众号勾选

199IT 作为最早关注此领域的数据研究机构,数年如一日,始终致力于搭建TMT、金融行业数据价值的全媒体互动平台。截至今日,我们直接拥有主站月度150万,微博 24.8万粉丝,微信超26万订阅,其他第三方资源数百万量级的媒体资源,欢迎大家与我们沟通合作。合作联系微信号:dingli

感谢阅读 文末 “ 阅读原文 ”获取 “ 最新数据 ”