6月开启城投债投资策略思考至今,新增第七篇成为了耗时最长和写作最为纠结的一次。不仅因数据收集和整理的工作量颇大,以何种视角切入,最大化贴合投资需求也成为难题。好在市场讨论的不足为NO.7的诞生提供了新的思路和分析模式。今年以来,有关城投债的研究可谓浩如烟海,但多难以将持续跟踪和买方视角相结合。同时,存量市场如此之大,却依靠逐渐凋零的信仰支撑,研究层面的及时解读变得至关重要,这也是搭建该系列的初衷。恰逢审计署公布《2017年第三季度国家重大政策措施贯彻落实情况跟踪审计结果》,违规举债行为再被警告,定价逻辑的转换恐难停止。后续我们将秉承新视角原则,为投资者们提供独到的策略观点。最后奉上一首《Last of the True Believers》,虽非城投债有关,但歌名值得回味。

#策略观点:

地方政府债务置换尾声渐近,一则为保留债务限额,二则缓释城投债务压力,提前赎回个券今年8-9月出现小高峰。伴随兑付定价由无视持有人亏损向净价迁移的妥协,研究焦点亦从规避风险向捕捉套利机会转变。

与传统分析模式不同,我们首创以“持有人分歧”作为观测视角

,发现博赎回价差的风险点不仅在于持有人易陷入被动境地,而且即便买入成本低于议案价格,也难避免“黑天鹅”事件。理论上可行,但发行人“劣势逆转”、信息的不对称及信仰弱化并存,建议投资者审慎参与。

摘要:城投监管加码,政策思路遵循“灰色地带阳光化”+“正规渠道规范化”的协同,城投融资平台短期内融资或受阻。叠加提前置换估值的不确定与再融资压力的共振,加剧城投信仰弱化。不过,土地储备专项债规模有限与PPP吸引力下滑,城投平台仍将作为地方政府融资主力,信用风险不足为惧。策略上,城投债或许不再具备相比其他信用债的“基本面”优势,在具备“估值优势”的前提下,以配置对应存量项目的优质高等级城投债为主。

摘要:通过对比前几轮城投信用利差和超额利差调整情况来看,本轮城投“信仰”加剧弱化源自于政策抨击和市场一致预期形成的共振。向后看,“信仰”持续弱化,城投债估值扰动和流动性风险抬升在所难免,但短期内城投偿债能力仍有一定保障。策略层面,我们建议防御为主,对15年之后发行的城投债需要注重关注其盈利和项目现金流。

一、破信仰,归正途——1358号文点评(20170815)

二、城投“信仰”再受挑战——常德经投剥离地方举债职能点评(20170804)

三、融资“正门”渐完善,但毋须对“去城投”过分担忧——财预89号文点评(20170802)

摘要

:部分城投平台一级融资成本高企与二级存量券估值的异动并存,本质上表明城投债定价逻辑存在转向关注地方财政实力与公司资质并举的迹象。我们建议1)维持高等级短久期的防御策略,提高组合流动性依旧是首选;2)关注城投发行人债务结构特征及内外部现金流情况,以防财务瑕疵向再融资压力演化。

摘要:平顶山城投之所以选择在经营状况羸弱和债务结构欠妥的时间节点退出融资平台,是受政策影响同时,更与缓释“内部造血”衰退压力有关。就公司业务及资产结构来看,短期难言如公告般“全身而退”。策略层面,虽此前已被验证,但我们仍认为,信用风险尚不足虑,而一二级市场形成负反馈循环将加剧流动性风险的抬升,高等级短久期防御策略仍是首选。

摘要:新域公司因违规建设而将面临29亿的“天量”罚款,这无疑将公司置于流动性“枯竭”的境地。不过公司唯一存量券“14湛江新域债”或已被认定为地方政府性债务,加之部门协商为公司获取“喘息”时间,有利于缓释信用风险担忧。然而,该事件一方面刻画出城投平台积弱的防风险能力,同时将事件性冲击从“退平台”延展至“黑天鹅”,加剧市场对于弱资质平台公司的担忧。策略方面,我们再次重申以高等级短久期的配置组合,防御流动性风险与事件冲击的叠加扰动。

摘要:

市场上对于城投债赎回的讨论一则难以落地投资,二则理论上假设缺乏翔实数据支撑。

我们首次引入“持有人分歧”作为视角

,详尽梳理今年以来提前赎回案例后发现:

1

)风险和收益需权衡,但考虑处境被动与信息不对称,审慎参与;

2

)即使议案价格大于买入成本,也难以防范“黑天鹅”事件;

3

)信仰弱化进行时,再次印证定价逻辑的迁移。博赎回价差并非“天上掉馅儿饼”,更可能是落入被动格局的“陷阱”。

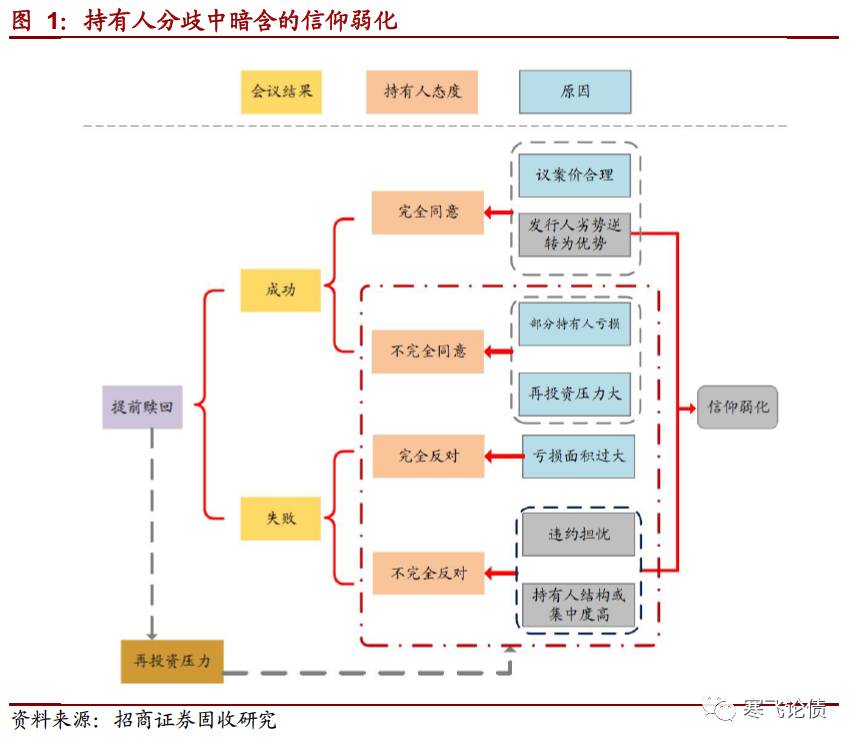

地方政府性债务置换即将接近尾声,根据88号文规定“债权人不同意置换为政府债券的,仍由原债务人承担偿还责任,对应地方政府债务限额由中央统一收回”,为缓解债务压力,公告提前赎回的城投平台在今年出现小高峰。赎回定价模式由发行人“一意孤行”到市场化程度的提升,研究的焦点也从如何规避风险向博赎回价差演化。

目前市场观点大致分为两类,其一,中观层次切入,描绘置换个券特征;其二,理论上探讨可能存在的投资机会。然而,前者难以落地,给出投资要点,后者基础薄弱,缺乏翔实的数据支撑,极易造成夸大投资机会,忽视潜在风险。为了弥补上述缺陷,本文在详尽梳理今年以来提前置换个券的基础上,以持有人的分歧作为微观观察视角,进而对现存的风险和机会进行讨论。

一、鸟瞰那些被提前赎回的城投债

3

个要点刻画提前赎回个券的特征。

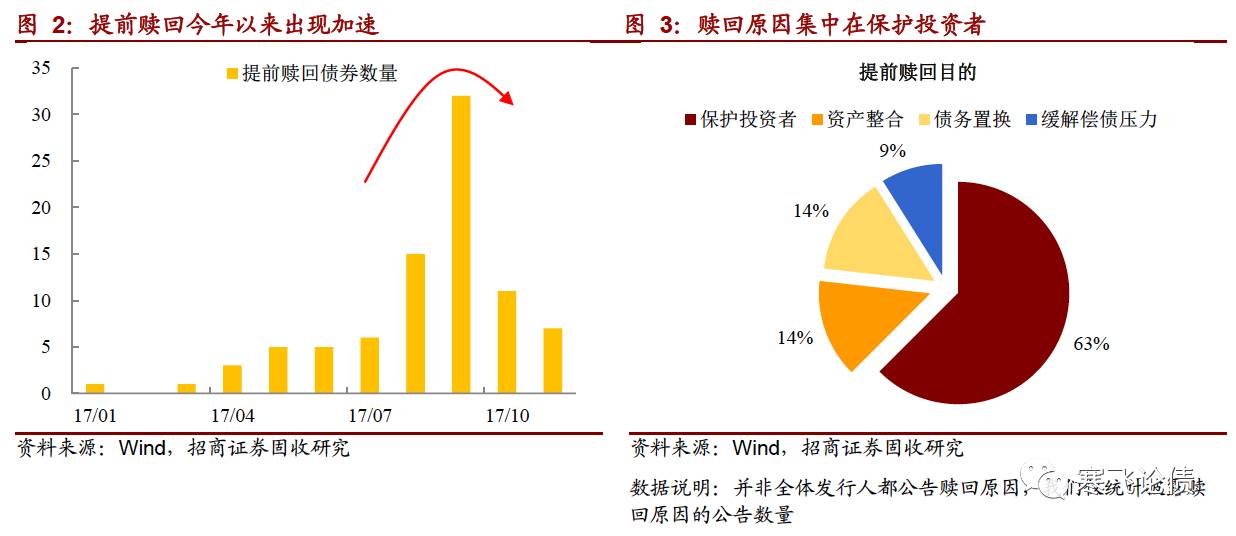

截至11月底,公告提前赎回的个券总计86只(按照持有人会议公告日期为标准)。将近55%的个券公告,集中在8月和9月,这也与当时二级市场环境好转有关。由于提前兑付会触发持有人的再投资风险,倘若要提高赎回成功概率,旺盛的市场需求无疑是尚佳的辅助,一则能缓解上述压力,二则提高投资者对赎回价格补偿的容忍度,从成本端利好发行人。所以进入10月以来,公告数量明显下降,亦与市场进入调整期有关。这些被赎回的个券有何特征?我们以3个要点作为总结。

要点一:提前赎回原因向“保护投资者”倾斜,但不乏直白表明缓解债务压力。

将近63%的发行人披露为保护投资者权益,提前赎回个券。其次,出于资产整合和债务置换赎回的个券合计占比接近30%,前者形式多为政府收购发行人名下土地资产,促使保证措施产生变更;而14滕州债01/14滕州债02则因政府注入资产,或产生偿债的不确定性。占比偏低的缓解偿债压力则分别为12兴安林业债及鞍山高新多只存量券。其中,1)兴安林业阐明公司近年来出现严重亏损,偿债压力较大,提前赎回系缓释债务压力,2)鞍山高新采取赎回策略则因“防范本期债券未来存续期可能存在的兑付风险,缓解本公司债券未来偿付压力”。

事实上,就提前兑付的发行人而言,内部流动性整体偏弱,偿债资金基本依赖于地方债务置换资金的支持。采取提前赎回原因本质归纳为两种,一是保留地方债务限额,二是调整城投平台债务结构。

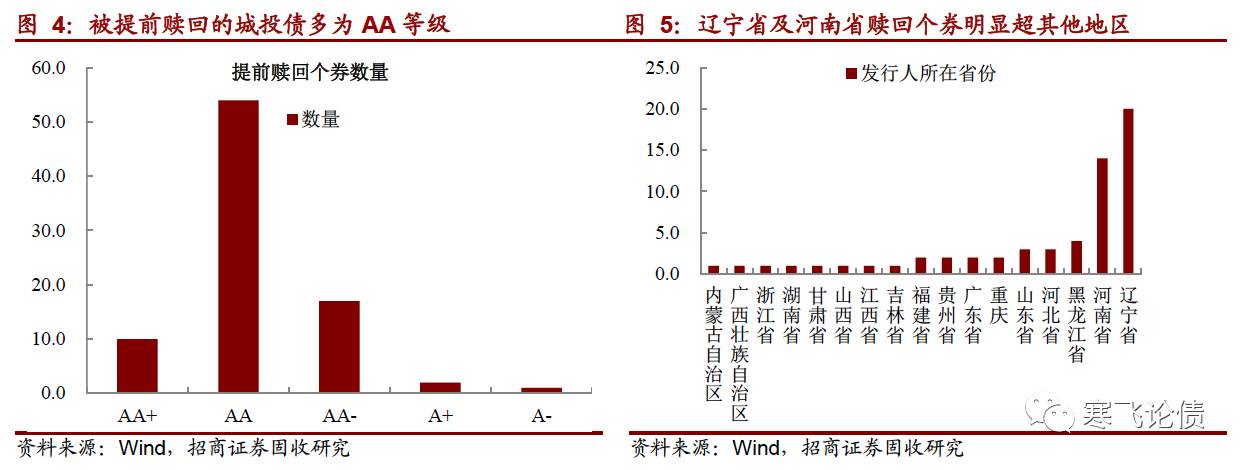

要点二:区域经济弱势的低等级发行人赎回行为频繁。

其一,就发行人等级而言,AA及以下发行人数量占比超八成;其二,区域经济增长偏弱的辽宁、河南和黑龙江发行人明显高于其他省份。实际上这赎回原因的一体多面,即拥有高息存量债务(15年以前发行)的弱资质城投发行人,有激励提前置换,以达缓释偿债压力的目的。

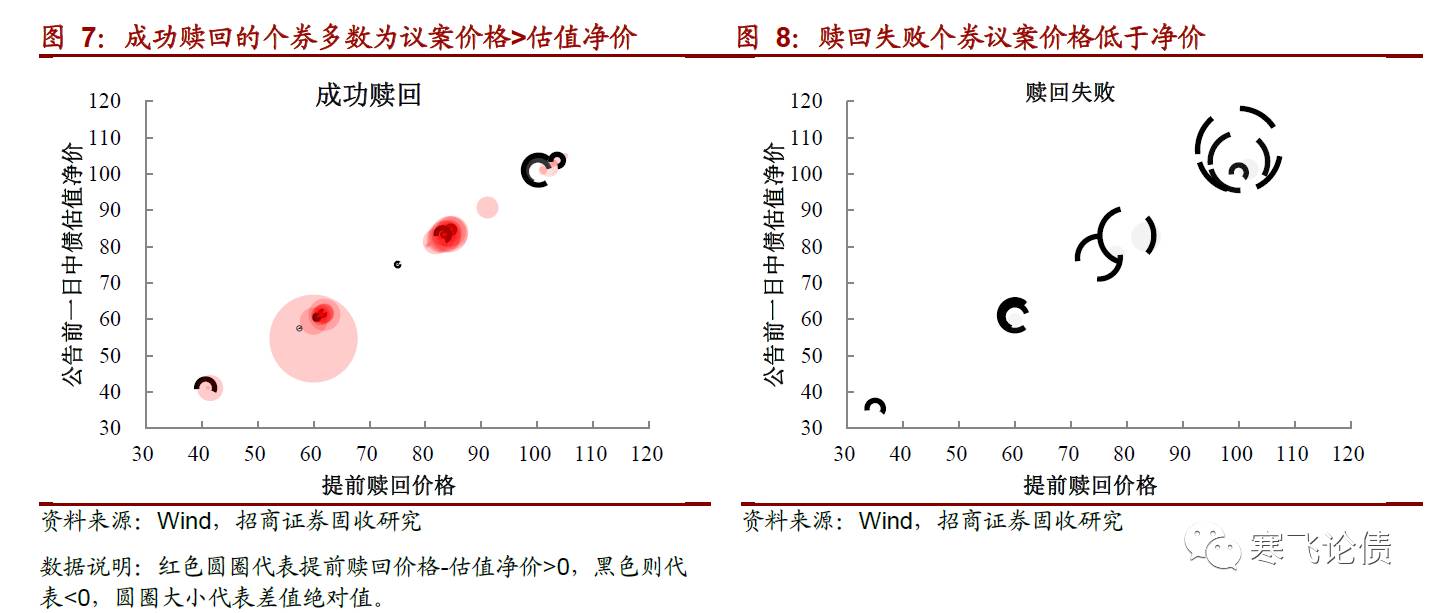

要点三:多数成功赎回,首要条件看似与议案价格有关。

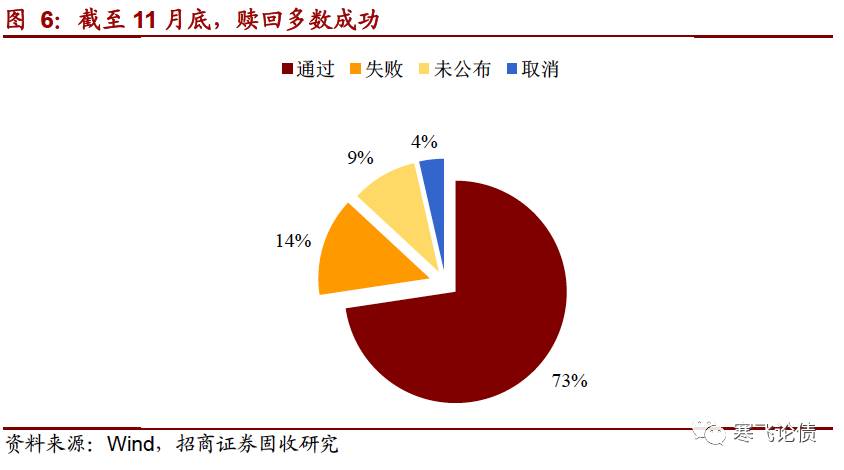

截至11月底,已经公告会议决议的个券中,通过赎回议案的个券占比七成,失败的比例仅为14%。进一步根据置换价格与公告前一日估值净价之差的分布来看,成功和失败与否的首要因素多数取决于发行人给予的价格是否合理,且能补偿绝大多数持有人。

价格看似是首要条件,但成功提前兑付的案例中,不乏议案价格低于净值的情况。持有人赎回原因为何?其次,成功赎回是否均是全票赞成?如果是,知道某只券可能赎回,买入即可博取价差;如果不是,其中是否蕴含风险?最后,失败的案例是否

100%

反对票通过?如果是,知道特征后,回避即可;如果不是,即使亏损也要赎回的原因是什么?以下我们以投资者分歧作为切入点,剖析上述问题。

二、持有人分歧之一:成功赎回并非易事,承担的风险或超预期

1

、成功通过赎回的个券有哪些特征?

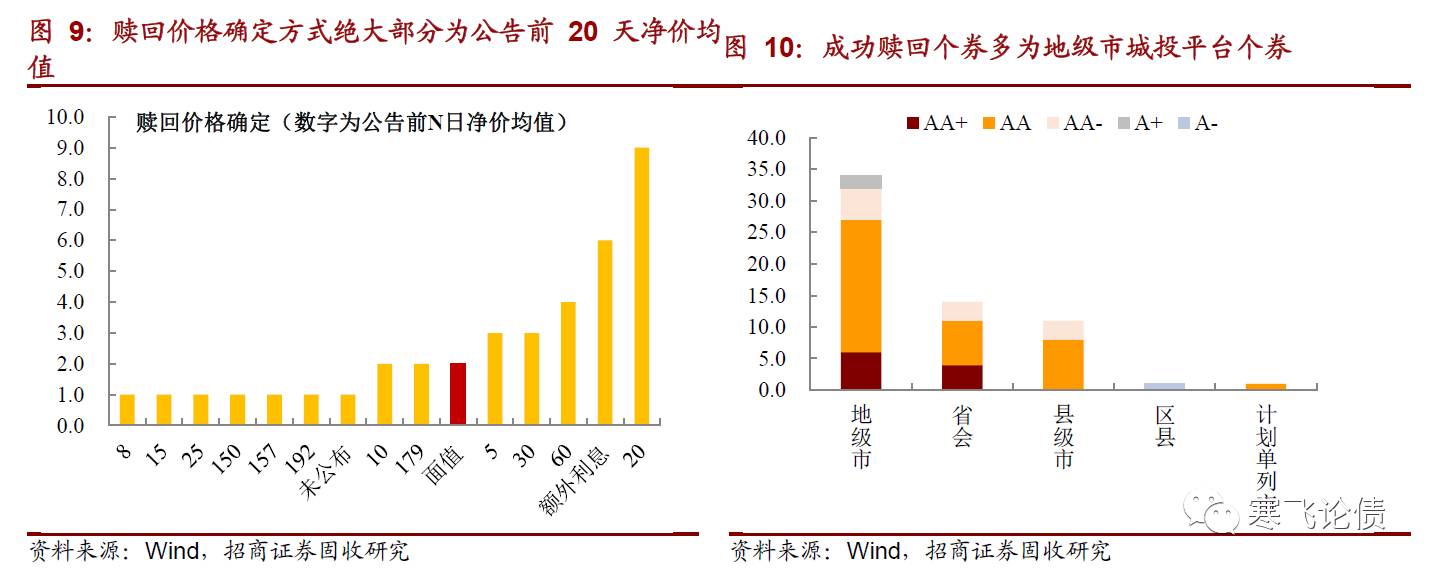

1)赎回价格多采用公告日前20日估值净价均值,其次以补贴额外利息为主。

不过,采用面值置换的个券亦有成功,两只个券分别为12伊旗城投债、12兴安林业债(11通化债和14登封债第一次通知按照面值提前兑付,但在后续会议通知中修改兑付价格为净价均值)。两者在赎回前,估值净价已经低于面值,采用面值赎回反而有利于投资者。

2

)发行人向中低等级地级市倾斜,不少发行人所在城市经济及财政支持偏弱。

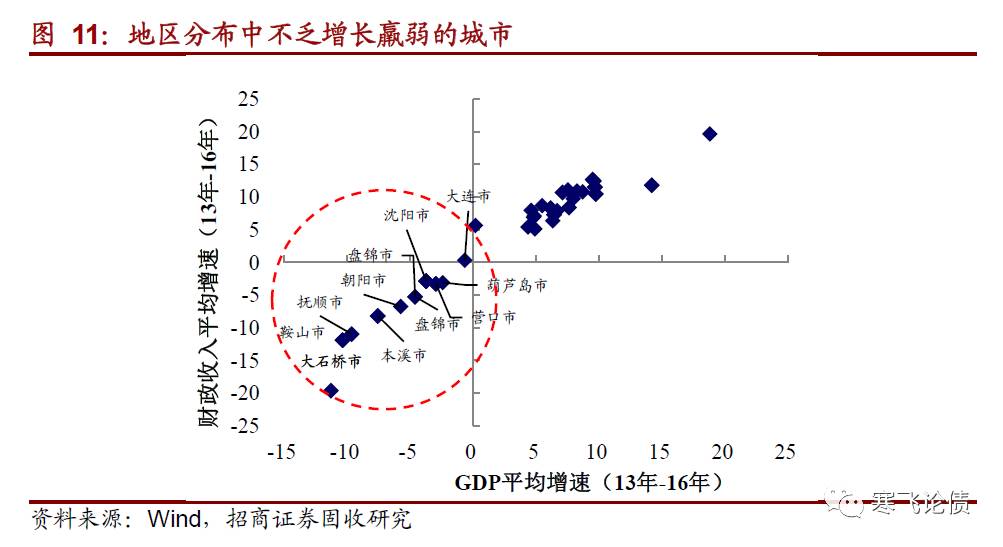

超过半数发行人处于地级市,且等级为AA品种。进一步观察13年至16年发行人区域GDP和财政收入增速均值,不少发行人处于区域经济羸弱地区,表明该区域的地方政府对平台的支持能力有所下滑,区县市表现更为显著。

3

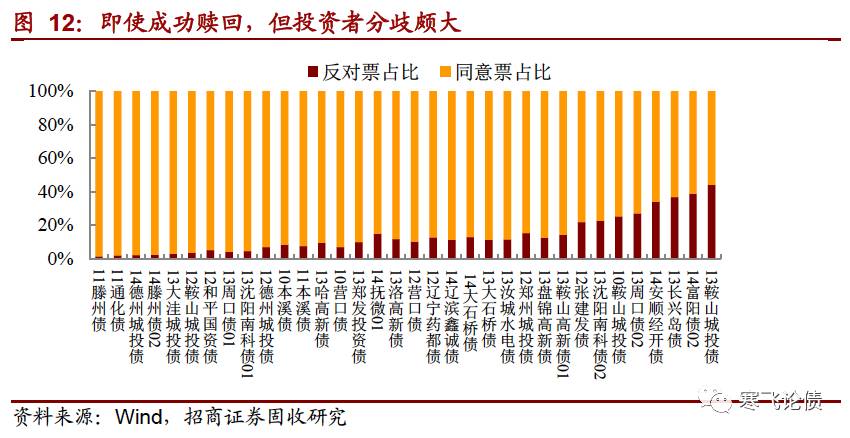

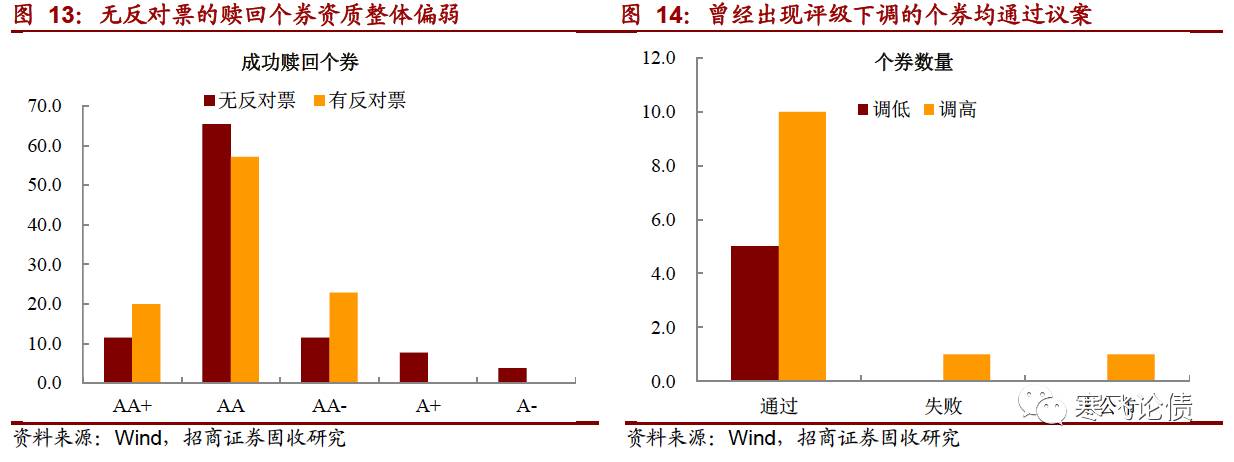

)并非所有成功赎回都全票通过,部分赎回案例反对票占比颇高。

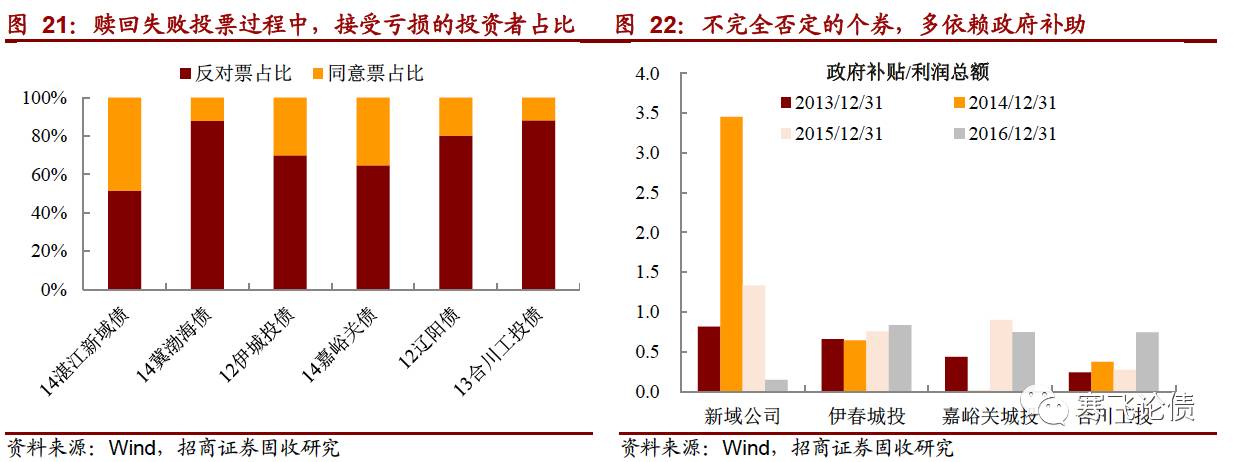

成功赎回的61只个券中,仅28只个券全票通过,剩余个券中均有反对票,其中13长兴岛债、14富阳债02及13鞍山城投债反对票比例均超过35%(部分个券存在弃权票,统计过程中,我们仅对比同意与反对两种,以下统计方式相同)。可以理解的是,投资人管理的产品属性差异较大,赎回后面临的再投资压力也有所不同,出现反对票不足为奇。事实上,并非如此简单。以下细分全票通过及非全票通过两类进一步分析。

2

、发行人劣势逆转为博弈优势,持有人全票通过透露违约担忧

一方面,全票通过的个券,发行人等级较低。

首先,发行人最新等级来看,全票通过的案例中,AA及以下发行人个券占比88%,而存在反对票的发行人该比例略低,为80%;AA+等级发行人全票通过的案例亦偏低。其次,与发行人发行初期等级对比,曾经出现资质下沉的5只个券均集中在通过,且3只全票通过。

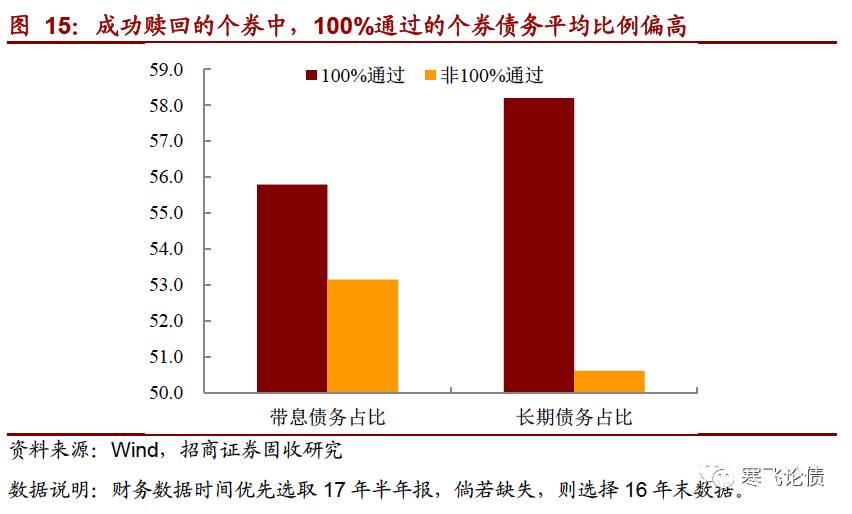

另一方面,全票通过的发行人债务负担普遍偏重。

考虑到数据的对比性,我们选择16年末或者17H1的财务数据计算发行人负债结构。以全票通过的个券,对应发行人负债结构存在畸化的现象,不仅长期债务偏高,且多以有息债务存在。今年以来,融资成本上行,过高的有息负债或加剧城投发行人现金流的弱化,利润增长更为受限。

小结来看,全票通过的发行人存在几大特点:

1

)部分发行人所在区域经济及财政状况欠佳,对平台支持力度或减弱;

2

)等级整体偏低,部分存在被下调评级的现象;

3

)负债普遍偏高,

14

登封债和

12

兴安林业债有息负债占比超

90%

。因此,在议案价格较为合理的前提下,发行人劣势反而逆转成为博弈优势。倘若持有人为规避再投资风险而拒绝赎回,后期面临的将是偿还责任转移至发行人的情况,对于可能出现的违约担忧,倒逼持有人选择全票通过。事实上,这也凸显的是持有人对于发行人“金边属性”消散后的信仰弱化。

3

、再投资风险是其一,关键是持有亏损

价格合理

+

主体资质不差,反对票的缘何而来?

基于以上的分析不难发现,相较于全票通过,存在反对票的赎回案例中,1)给出的议案价格较为合理,多数能够覆盖公告前一日估值净价,2)资质不差,等级偏高,债务负担略低。原因可能存在于两个方面:

第一、由于资质不差,避免再投资压力的动机,催化持有人投反对票。

第二、倘若买在高点再参与赎回,将出现亏损。

博赎回价差的通常手段是在个券公告赎回会议通知后,倘若市场出现卖盘,且低于议案价格,买入后静待赎回即可。

不过,非全票通过的成功赎回案例却反映出三种“特殊”现象

:其一,会议公告日之后,成交价格大于议案价格的个券,占比高达74%;其二,对部分偿还进行处理后,计算会议通知日之后的成交净价均值,其中大于议案价的个券有23只;其三,13鞍山高新债01采用额外补偿,但依旧低于公告前一日净价。因此,不少个券存在持有人买在价格高点的情况,也就不难理解为何会出现反对票。而高价择券参与赎回的持有人,可能对价格存在博弈空间有预期。如14登封债曾两次召开会议,第一次在持有人否决价格后,第二次采用净值赎回,方才通过议案;11通化债则先后两次公告议案价格,第二次将兑付面值修改为净价均值。

综合来看,并非全票通过的案例实际上表明博置换价差存在一定的风险,

1

)倘若会议公告后,抱有议价预期而高价买入,参与赎回的持有人,可能面临资本利得亏损的风险,

2

)如果主体资质不差,债务持有人结构单一,即使以低于议案价格买入,最终面临的可能是最大持有人出于回避再投资压力,拒绝议案,导致赎回失败。当然,较为理想的状态则是会议公告后,以低于议案价格买入,顺利达成赎回。不过,由于信息不对称,面临的风险尚无法估量,正如大部分持有人出现买在高点的情况。

三、持有人分歧之二:“亏小钱”与“亏大钱”的纠结

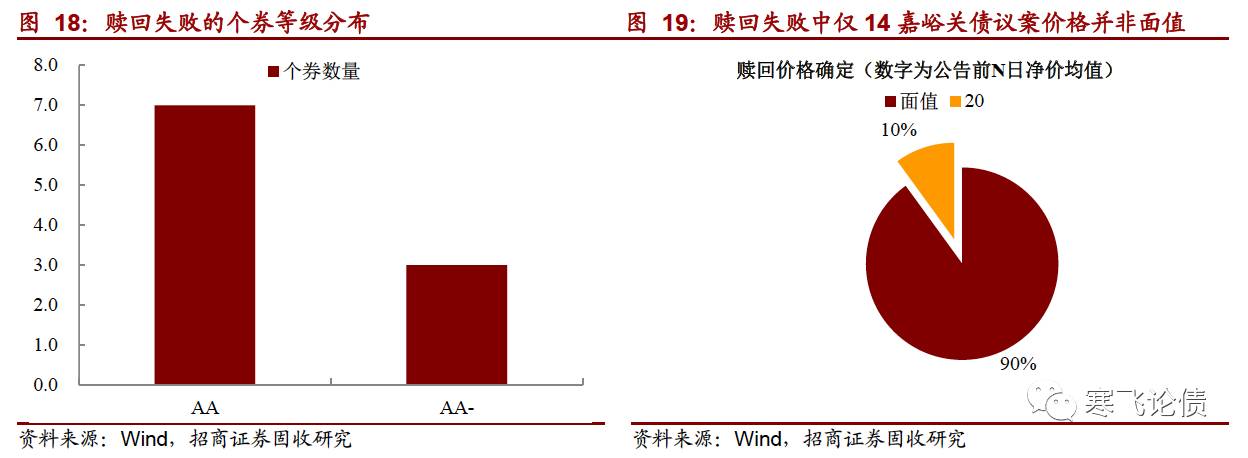

1

、赎回失败的个券有哪些特征?

1

)

AA

等级主体为主。

样本中赎回失败的案例总计10家(涵盖第一次会议未通过的14登封债),发行人等级向AA等级倾斜,其中依然以地级市为主。

2

)赎回价多以面值为主,造成亏损面积过大。

赎回失败的首要原因则与定价有关,10只个券中仅14嘉峪关债采用净值赎回,其他个券定价均为面值,造成的亏损面积过大。

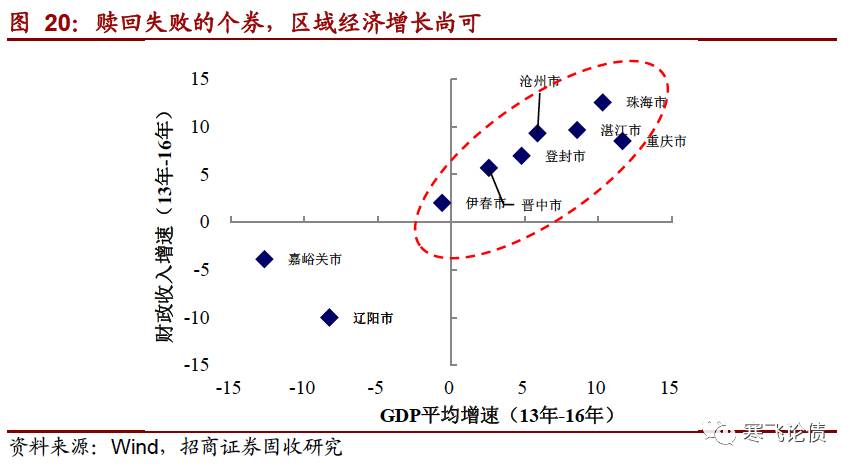

3

)区域经济并非太差。

相较于通过议案的发行人,赎回失败的城投平台所在区域的经济及财政状况尚可,13年至16年区域GDP及财政收入增长多数集中在正向区间。不过,并不能单纯的以此拟合地区对于发行人的支持力度。

因此,从最直接的维度来看,赎回之所以失败的主要原因是定价的非市场化,造成持有人亏损。不过,值得关注的是,并非所有失败赎回都以全票通过。部分投资者选择亏损也要赎回,这是为何?

2

、被迫亏钱的原因何在?信仰急剧弱化,违约担忧开始显现

负面因素堆叠的城投平台,持有人“用脚投票”蕴含“亏本金”担忧。

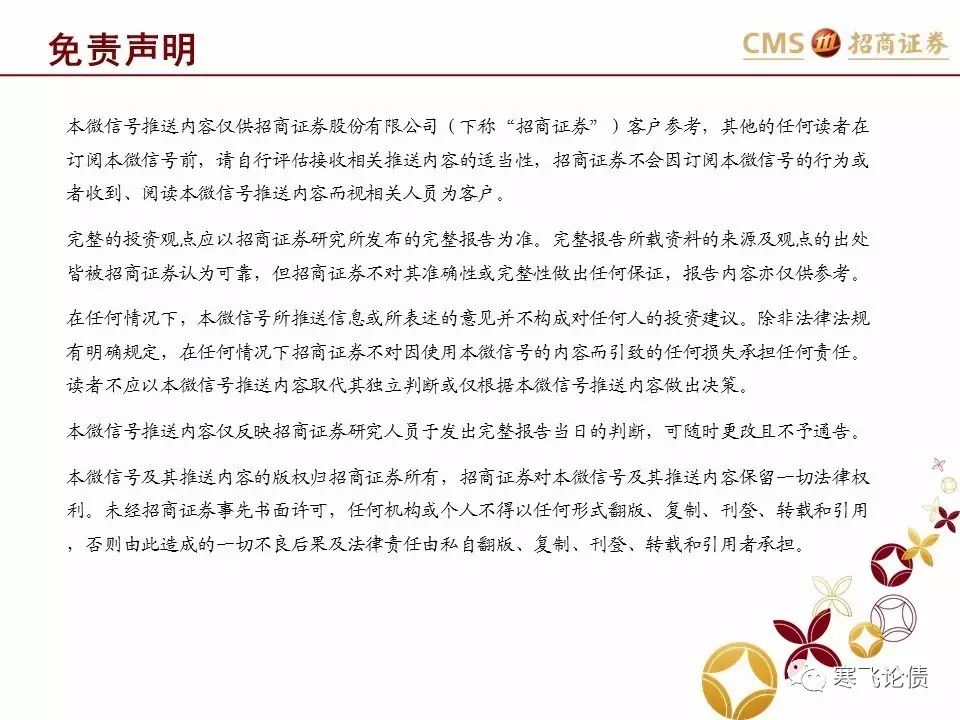

尽管非完全反对的失败案例较少,但足以充分折射出市场信用的弱化。6只赎回失败的个券中,5只采用面值方式赎回,均低于公告前一日估值净价。同时,在会议通知披露后而买入的规模不小。然而,从投票结果来看,反对票比例多在10%以上,14湛江新域债更是达到48%。事实上,这也折射出持有人宁愿小部分亏损,也要保住本金。这一心态的产生,本质上与发行人资质偏弱,负面因素过多有关。

1

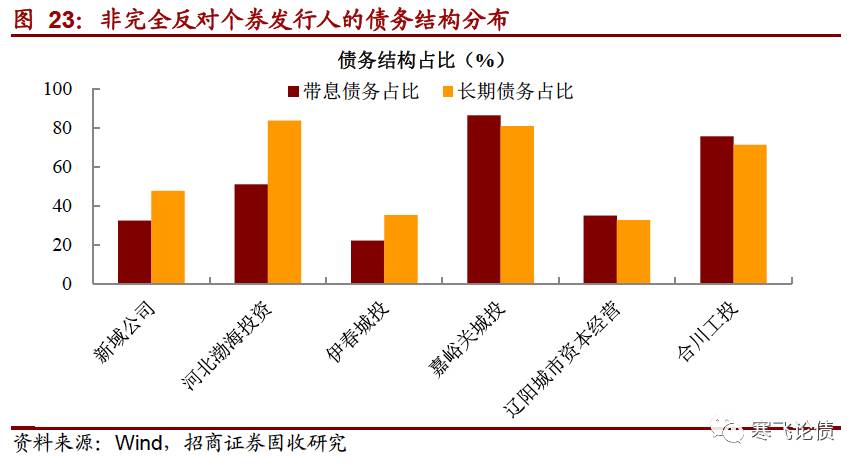

)盈利羸弱,严重依赖政府补贴。

样本发行人近年来政府补贴占利润总额的比例多在50%以上。其中,a)湛江新域获得政府补助占利润总额曾一度超过300%;b)河北渤海投资在15年营业成本大幅飙升挤压利润之后,公司持续处于亏损状态,政府补助亦是重要收入来源。过分依赖外部收入,表明发行人自身经营能力不足,内部造血机能弱化。

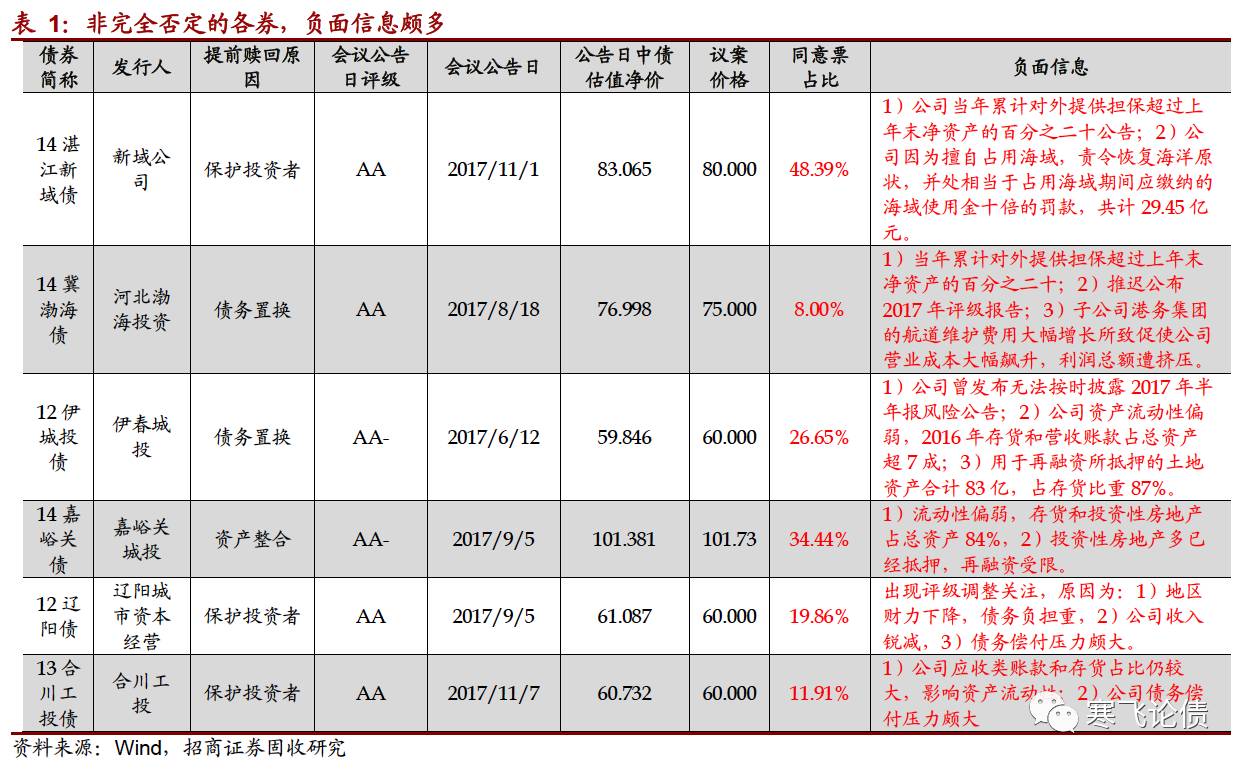

2

)有息债务占比颇高,或将加剧盈利弱化。

债务结构方面,部分发行人有息债务占比颇高,嘉峪关城投、合川工投均在75%以上,指向发行人所需承担的利息费用不小,同样表明净利润受此挤压的负面效应越大。

3

)除了财务方面,负面信息层出不穷。

14湛江新域由于擅自占用海域,遭到巨额罚款,这在我们此前的报告中已有过分析(详见《

城投债信用风险担忧是否近在咫尺?——城投债投资策略思考之六

》)。除此之外,担保占净资产比例过大,受限资产较重等负面因素,均出现在该类发行人中。

所以,倘若不通过赎回议案,偿债责任将转嫁至发行人。然而基于以上的分析,发行人信用瑕疵显著,难以依靠自身能力偿还债务,因而面临“亏小钱”还是“亏大钱”的两难,部分持有人被迫选择前者。事实上,“用脚投票”的结果也昭示出,

1

)城投金边属性消散后,投资者已经开始对平台偿债能力有所质疑,也印证我们此前提出的定价逻辑转换的现象。

2

)弱资质发行人在博弈过程中的“劣势逆转”再次上演,这也表明参与赎回价差,尽量避免弱资质发行人,以免陷入被动格局

值得注意的是,较为特殊的一个案例为

14

嘉峪关债。该个券给出的议案价格为会议公告日前

20

日净价均值

101.7251

元,不仅大于面值,且高于公告日前一日净价均值。然而超过

60%

的发行人选择拒绝赎回。一方面可能存在投资者高点买入的情况(会议公告日前存在几笔大额成交,净价高于议案价);另一方面持有人结构较为单一,出于规避再投资风险,或者净价损失的考虑均有可能。该案例也表明并非所有议案价高于期间买入价,就能成功博取赎回价差。

总结以上通过和未通过赎回的投资者分歧来看,我们可以得到以下结论:

1

)风险和收益需权衡,但考虑处境被动与信息不对称,审慎参与。

成功赎回案例中,无论全票通过与否,发行人反而呈现“劣势逆转”,置投资者于被动接受投票结果的境地。鉴于信息不对称的情况存在,倘若持有人结构单一,主体资质尚可,最大持有方出于规避再投资压力而选择不通过议案,博短期价差相当于失败。同时,切勿对议价能力有过高期望,高点买入,出现亏损的经验案例不在少数。

2

)即使议案价格大于买入成本,也难以防范“黑天鹅”事件。

14嘉峪关债的例子足以说明,即便以低于议案价的成本买入,但依旧难以博取价差。这本质上折射的还是上述讨论的被动境地和信息不对称弊病造成的损失。为了在被动格局中获取主动权边际上的增加,我们建议在买入成本低于议案价的前提下,参与主体资质较高,财务状况尚可的个券赎回。毕竟并非所有个券都会如14登封债一般,考虑持有人利益而修改赎回价格。

3

)信仰弱化进行时,再次印证定价逻辑的迁移。

完全同意赎回与不完全反对两类投资者的态度事实上再次印证我们此前提出的定价逻辑迁移的观点。持有人在“亏小钱”与“亏大钱”之间纠结,折射出关注焦点不再局限于地方财力的支持,而转向发行人资质的判断。所以,博赎回价差并非“天上掉馅儿饼”,更可能是陷入被动格局的“陷阱”。

招商固收研究团队

徐寒飞 [email protected]

谭 卓 tanzhuo

@cmschina.com.cn

姚思齐 yaosiqi

@cmschina.com.cn

李豫泽 liyuze

@cmschina.com.cn

刘 郁 liuyu4

@cmschina.com.cn

王菀婷