今日日记为

【EUREX欧洲期货交易所

】特约专稿:

今日日记为

【EUREX欧洲期货交易所

】特约专稿:

EUREX是全球最大的以股票及股指为标的物的期权期货及利率衍生品交易和清算国际提供商之一。

例如:中长期德国政府债券期货这样的单一产品而言,欧洲期货交易所目前在欧洲市场享有超过90%的市场份额;

欧元区的核心矛盾

欧洲内部生产要素的自由流动之后造成的要素资源分配不均衡,核心区和非核心区的经济发展不同步,差异化的发展结构和速度却匹配统一的货币政策和分税的财政政策:

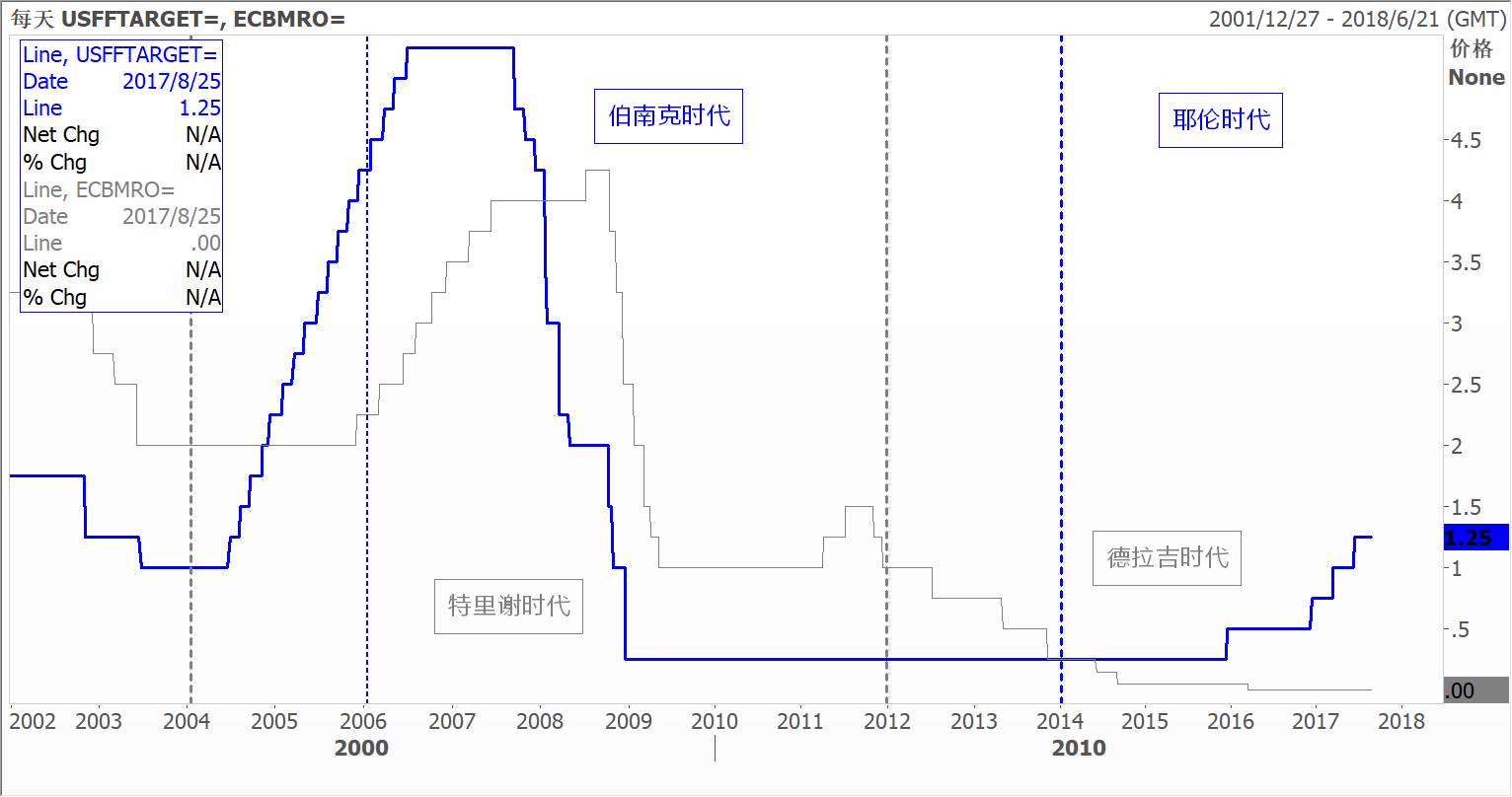

而作为欧洲一体化的产物,欧洲央行ECB就是个风箱里的老鼠两头受气的命,不停的需要在这两者之间兼顾平衡,历经的两任ECB央行行长:特里谢和德拉吉时代的选择则在兼顾和平衡之术上面有着许多的不同;

特里谢时代和德拉吉时代的选择

在特里谢整个04年到12年的过程中来看,对他的总结普遍来讲就是比较滞后的,他并不是一个特别前瞻性的央行领导,或者说在他领导下,欧洲央行的前瞻性实际上是不足的,更多的是滞后性的,并且更多地将关注的目标放在了通胀上。其实这也是源于欧洲内部发展不平衡调节下,特里谢是更关注于德国和法国等核心欧元区的利益,所以他的央行货币政策在面对两个利益和两个风险分离的过程中,他更多地还是关注于前者。这个从2008年的年中,在其领导下欧洲央行逆向地做出了进一步加息的动作就能够看到一些端倪,其对于当时已经席卷而来的次贷危机的警惕性不足,没有意识到此事件可能会通过金融体系的资产负债表侵蚀到所有的领域,而那个时候在伯南克领带的FED已经大幅度的将短端利率水平降到了1.5左右,也就在这种背景下,欧美之间巨大的利差驱动导致欧元进一步加速地上涨;

看明白特里谢的倾向性后,也就不难理解之后在2011年特里谢任职的末期欧洲央行在刚刚缓解了一些欧洲债务危机的问题后,为什么又在短期内竟然又做出了加息的行为;

随着特里谢时代谨慎的行为,虽然欧央行在欧债危机时启动了两轮抵押债券购买计划以及公开市场操作(SMP),但很快这些操作都随着欧债危机的逐步环节于2012年相继结束,因此欧央行持有的债券组合价值并无增加,而且因为机构赎回行为反而导致欧央行持债规模大幅收缩;欧洲央行资产负债表被动式收缩了约30%;

而到了德拉吉的年代,就明显是不太一样了。他整体的行为应该说在前面应对风险的表现来讲是反应地非常快,非常激进,就像一些德国人批评的那样“特德拉吉更像是华尔街作风”;

他上任的头两年应对风险的过程中也是顶住了比较大的压力,

两边相夹的过程中做一个权衡,但是更多地可以看到在权衡利弊之后,德拉吉尽量在说服当时的核心欧洲区,

当时的通缩也在大幅度地产生,ECB的降息反映可以说毫不犹豫,利率水平的调整和资产负债表自被动式收缩相互对冲,尤其到了2014年以后油价大幅度下跌以后德拉吉也顶住了非常大来自于德国的压力,

在通缩风险加剧,增长停滞的背景下,

实施了进一步的负利率和QE购债,积极的扩大了ECB的资产负债表,实际上从结果上来看也阻挡了欧元区的极端性风险,包括欧洲的单一货币计划的飞灰湮灭。

回顾一下特里谢时代和德拉吉时代的选择

随着德拉吉的强硬和前瞻性的超常规行动,欧洲的情况在今年以来明显的有所好转,所以年初开始大家将目标都集中在了何时ECB会退出的问题上,这也是今年一直主导汇率市场和欧洲债券市场的一个主线逻辑: 随着

欧洲经济数据逐步好转,通胀水平看起来貌似逐步回升,核心区和非核心区都已经至少在数据上看起来不错了,ECB剩下的就是时间的问题了;

也就衍生出了今年3-4月份我日记里提及到的《汇率跑马的游戏》逻辑

链接如下:

买预期卖事实 逻辑重心转向其他央行

FX的赛马游戏:谁是下一个预期的央行?

跑马的游戏策略-【部分内容截图】

当然利率和汇率的交易员直到一个月前都还一直保持着一致的预期:

这种表达方式似乎在最近的一个月里大家有了一些不同的分歧,

至少从数据上看似乎债券交易员的表达似乎已经对于ECB的预期热度有了明显的降温,而汇率交易员似乎已然热情不减;

【付鹏说精选】长短端欧美利差重新一起走阔,欧元怎么看?

央行有三个选择:紧,松,不动观察;而市场预期却只有两个:不是紧就是松,反正都在去这两个选项的路上

而从这最近一个月的欧洲数据上来看,前面比较良好的经济苗头似乎在最近也有所降温,而通胀的压力出现了比较明显的分化:其中法国的通胀同比已经降至了0.8%左右,而德国的通胀同比却依然维持着1.7%;

且不去讨论汇率和债券交易员谁对谁错的问题,另一个需要思考的是因果的问题:

欧洲当下看起来不错的情况,是否是由于南欧经济结构改善,财政纪律约束,新增长要素出现而产生起来的良性循环呢?我想这一点恐怕可以从现在巨大差异的就业市场上来看到一些端倪;