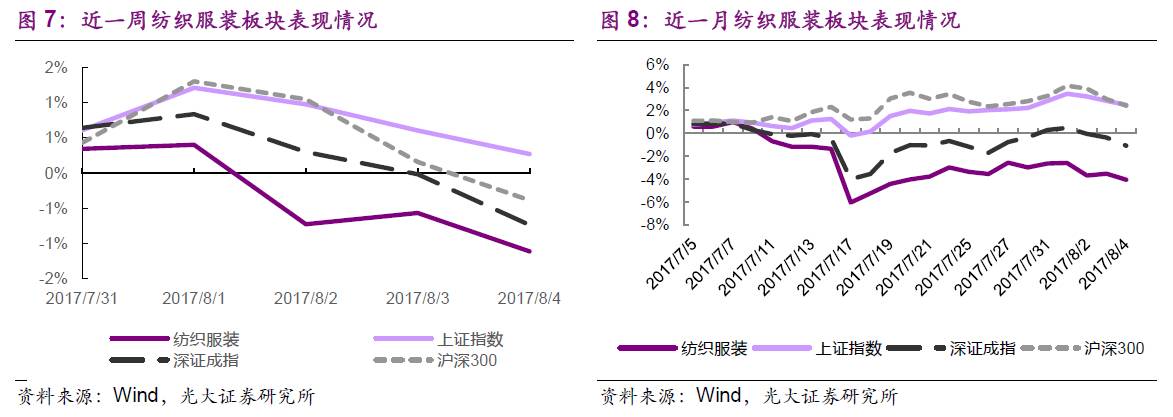

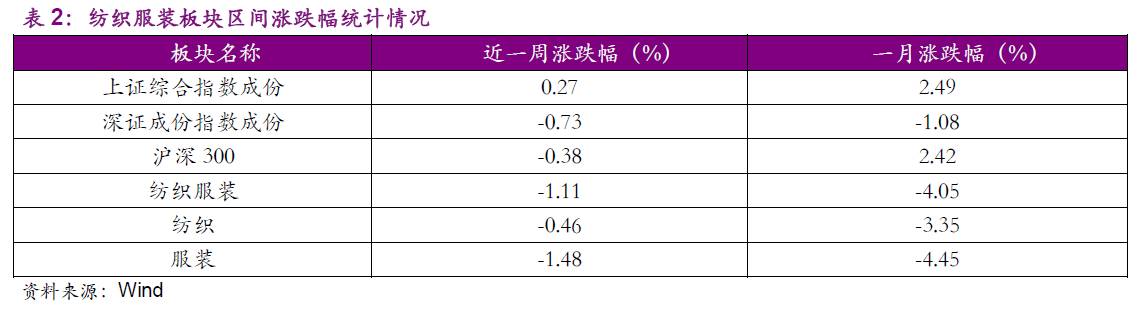

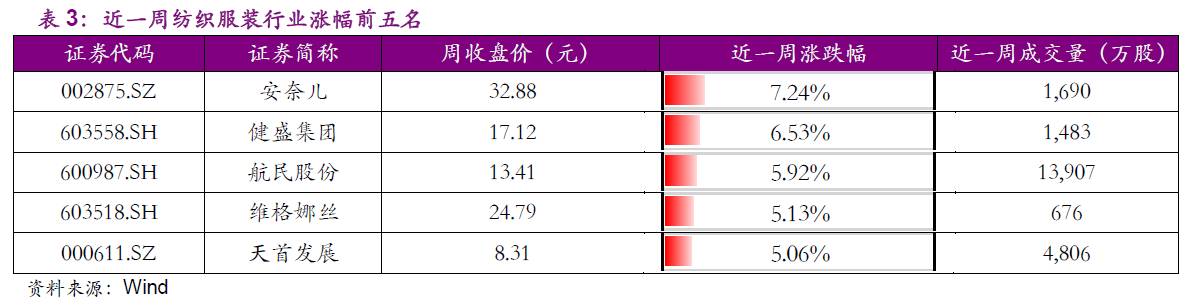

上周上证综指、深证成指、沪深300分别涨0.27%、跌0.73%和跌0.38%。纺织服装板块跌1.11%,其中纺织板块跌0.46%、服装板块跌1.48%。个股方面,上周安奈儿、健盛集团、航民股份涨幅居前,美尔雅、鄂尔多斯、中潜股份跌幅居前。

◆环保部向印染、制革等行业核发排污许可证

据第一纺织网,环保部近日发布《固定污染源排污许可分类管理名录(2017年版)》。

环境保护部规划财务司有关负责人表示,2017年率先对火电、钢铁、有色金属冶炼、焦化、石油炼制、化工、原料药、农药、氮肥、造纸、纺织印染、制革、电镀、平板玻璃、农副食品加工等15个行业核发排污许可证

,其中,造纸和火电两个行业的企业要求在2017年6月底前取到排污许可证,其他13个行业在2017年下半年全面开展。

据悉,《排污许可名录》规定到2020年共有78个行业和4个通用工序要纳入排污许可管理,同时规定,除这些行业外,如果已被环保部门确定为重点排污单位和排污量达到规定数量的,也需要纳入排污许可管理。对于《排污许可名录》以外的企业事业单位和其他生产经营者,暂不需要申请排污许可证。

记者了解,环保部按照排污单位污染物产生量、排放量和环境危害程度不同,将排污单位分为重点管理和简化管理两类。在78个行业和4个通用工序中,对41个行业和3个通用工序,提出全部进行排污许可重点管理;8个行业全部进行简化管理;剩余的29个行业和1个通用工序根据生产工艺特点或者生产规模进行重点管理或简化管理。

环境保护部规划财务司有关负责人解释,排污许可证实现差异化管理的基本依据是企业事业单位及其他生产经营者的污染物产生量、排放量和环境危害程度不同。如石化、火电等污染大的行业实行重点管理;玻璃制品制造、纸制品制造等污染轻的行业实行简化管理;对于使用水性漆的家具制造等基本不产生污染的则暂不核发排污许可证。

据悉,在《排污许可名录》编制过程中,重点考虑排污许可与建设项目分类管理目标的衔接。编制环境影响报告书的行业基本属于排污许可重点管理行业;编制报告表的行业基本属于排污许可简化管理行业;编制登记表的行业绝大多数暂不纳入排污许可管理。

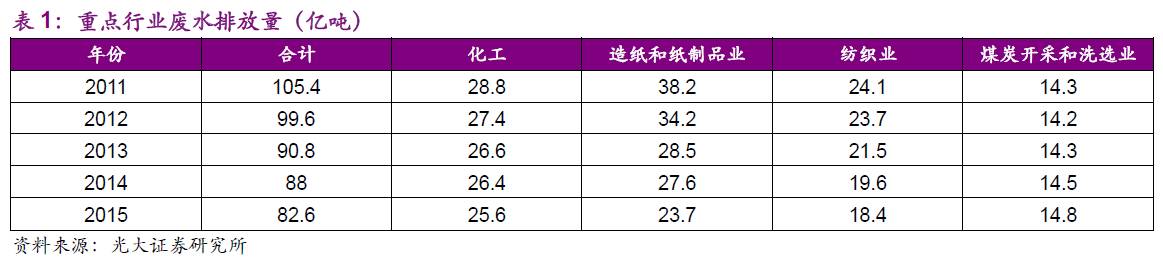

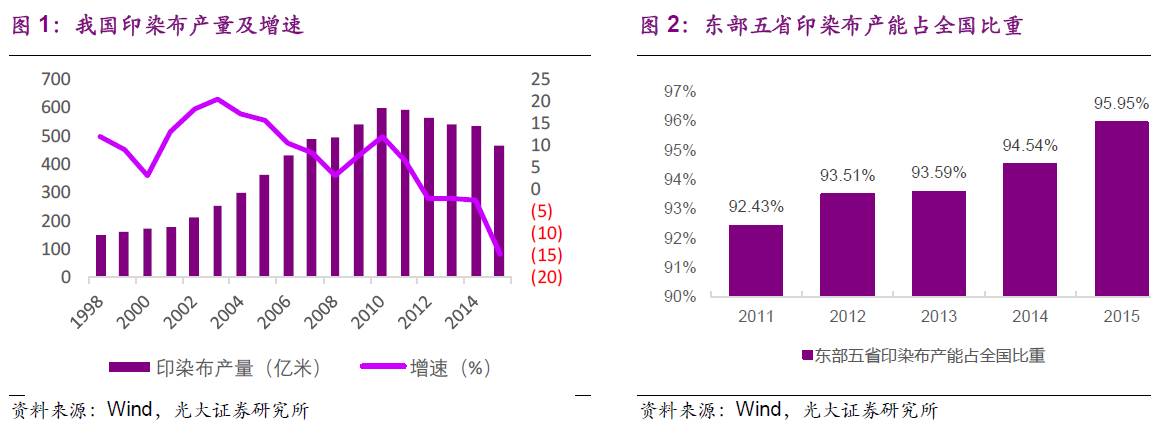

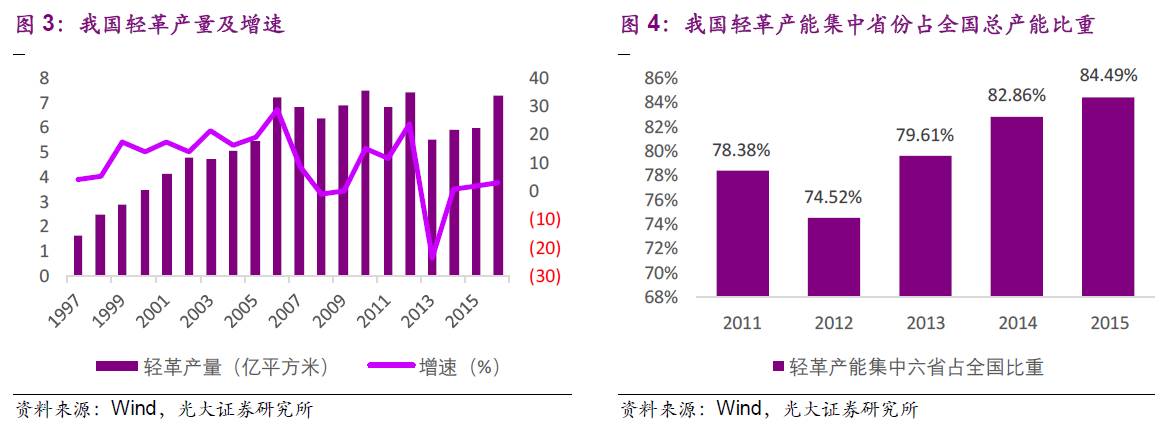

以废水排放量为例,我国纺织业在属于重点监测污染行业,2015年废水排放量居于第三位、仅次于造纸及化工行业。而纺织行业中污染较为严重的当属印染、制革等子行业。我国印染、制革行业集群现象非常明显,其中印染产能主要集中于浙江、江苏、广东、福建、山东等五省;制革(轻革,皮革产品两个大类中的一个、针对于重革而言)产能主要集中于浙江、河北、河南、山东、江西、福建等六省。

我们认为国家对环保不断重视、以环保为手段致力于落后产能的淘汰、完成产业升级改造:1)2016年底中央环保巡视组进驻广东珠三角地区、2017年3月进驻福建石狮地区,上述地区印染企业进行整改、造成印染产能短期内缩减;2)

本次颁发排污许可证将进一步加强对印染、制革行业环保监管,我们认为在环保逐步加强的大趋势背景下,印染、制革等行业集中度有望进一步提升,建议关注印染龙头航民股份、制革龙头兴业科技等。

◆

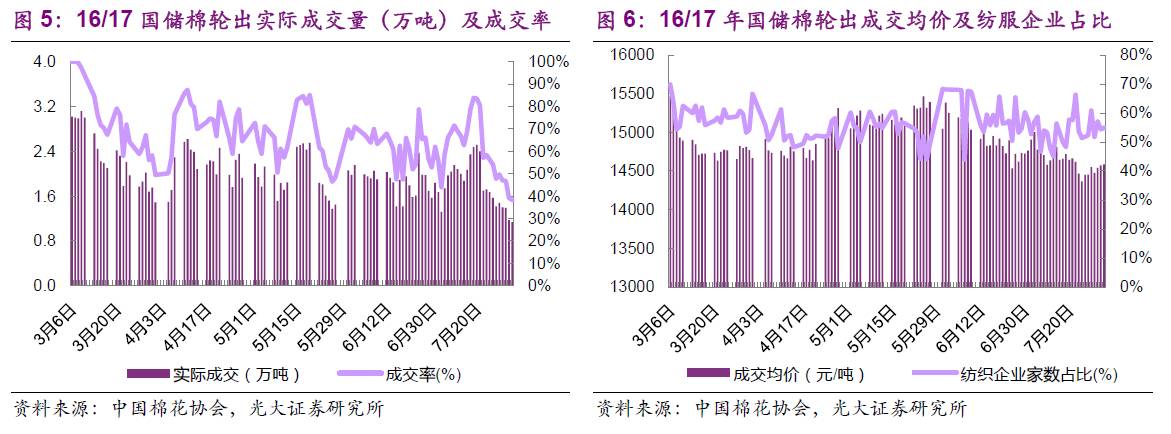

国储棉轮出第二十二周较上周量跌价升,成交热情持续低迷

上周是国储棉轮出第二十二周,总体来说量跌价升、竞拍热度较上周继续下跌。每日实际成交量较上周有所下降,本周日平均成交量为1.32万吨,较上周下降18.59%;从成交价格来看,成交平均价格为14546元/吨,较前一周上调74.40元/吨;相比3月6日(轮出首日),成交价格降幅为6.01%,较上周缩小0.48PCT;从成交率来看,本周平均成交率为44.20%,较上周下降10.51PCT;参与竞拍的平均纺织企业家数占比为55.80%,相比上周上升了0.71PCT。

综合来看,国储棉轮出第二十二周成交率、成交量均有所下降,成交均价有所上升,成交热情不高。16/17年度国储棉轮出首周以来,截至8月4日,累积计划出库214.63万吨,累计出库成交214.22万吨,成交率为66.77%。

◆新疆上半年纺织服装产业固定资产投资同比增48%

据上海国际棉花交易中心,今年上半年新疆自治区纺织服装产业保持良好发展态势,完成固定资产投资243.64亿元,较去年同期增长48.1%,实现新增就业3.5万人。

上半年,全区纺织服装产业重点项目463个,其中,基础设施项目172个,开工项目98个,开工率57%;企业重点项目291个,开工项目245个,开工率84%。全区新增纺织服装企业442家,其中内地引进企业138家,南疆四地州新增企业297家,占全疆新增企业的67.2%。

下半年,自治区将研究制定进一步支持南疆纺织服装产业政策措施、南疆企业融资机制和国有企业参股民营企业等措施,加大对南疆纺织服装产业支持力度,促进纺织服装全产业链发展。同时,开展多层次培训。实施好纺织服装创业和管理人才培训计划,委托中国服装协会、中国家用纺织品行业协会、中国针织工业协会和中国产业用纺织品行业协会,组织纺织服装创业人员及企业技术、管理人员500人赴国内优秀企业培训。

我们认为当前新疆地区纺服产业获益国家政策扶持、棉花原材料产地、劳动力成本相对较低等多重优势,将加速部分产能向新疆地区转移,新疆纺服产业在未来仍将保持快速发展,建议关注布局相关上市公司。