这篇文章,是在1月6日发布了,这段时间以来,应该说银行板块整体表现是十分强势。现在再次回顾下:

今天招行、平安银行、宁波银行虽然大涨了,但整个银行板块依然可以说是跌到谷底了!

在这样的时刻,我们需要分析下,银行的经营情况到底怎么样?投资价值和机会还有吗?

中国的监管机构对银行业的风险监控是全球主要经济体中最严格的,这正是中国银行业最大的竞争优势之一。因此银行股并非洪水猛兽,精选个股,长期来看也能有所回报。

自2015年起银行业整体业绩增速已明显低于GDP增速,今后依然会维持颓势。

2019年A股 36 家上市银行净利润总计近 1.6万亿,占A股所有上市公司净利润约 40%;

银行业的体量都非常大,所以银行整体的增长速度必然会下降,只有极少数优秀银行能较快增长。

有朋友要说了,银行这么高的

杠

杆

,风险太大了,增长速度大概也只能维持 3%

~5

%

,明显也不是好选择。

不过我

倾向于认为,

这些负面因素已经在股价上得到了体现,

从整体上来说,目前银行业的机会大于风险。

而精选个股,收益应该会更好。

接下来具体分析比较一下,主要从资产质量、营业收入及净利润、资本充足率、分红及融资、成本收入比等5个方面来对比:

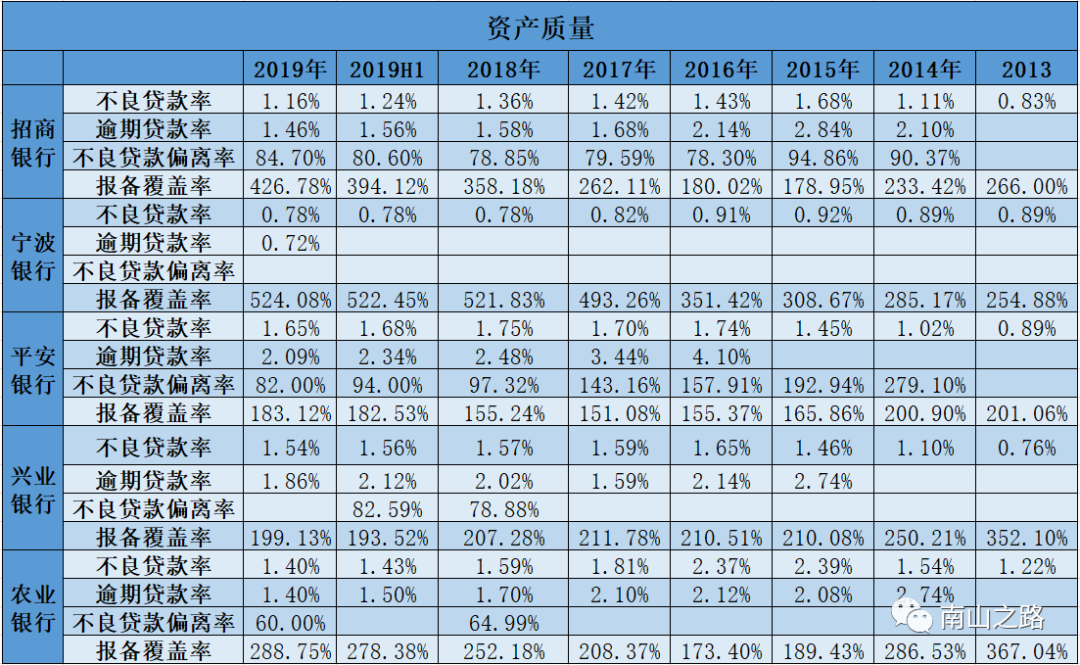

银行业有巨大的经营杠杆,所以资产质量是最需要关注的。

巴菲特曾说过,“

银行业常见的资产与权益比率为20倍,因此很小比例的资产决策错误就可能造成很大比例的股东权益损失。所以我们对以‘便宜的’价格买进一家管理水平低下的银行的股票毫无兴趣。相反,我们惟一感兴趣的是以合理的价格买进管理非常优秀的银行。”

我们先看看招行、宁波、平银、兴业、农行这 5 家银行的资产质量情况:

这里我

解释一下不良贷款偏离度,是指逾期90天以上贷款与不良贷款的比值,用来衡量银行对不良认定严格程度,越低说明银行认定不良越严格 。

可以看到,宁波银行的不良贷款率、逾期贷款率、报备覆盖率都是最优秀的,招商银行位居其次 ,不良贷款偏离度农业银行最优,农行这几年在资产质量上不断进步是有道理的。

平安银行过去 4 年不良率、逾期率、拨备率、偏离度4项指标进步明显,

这得益于其坚定不移的转型零售银行,不愧是银行界的一匹黑马!

兴业银行过去几年资产质量基本保持平稳的合格线以上。

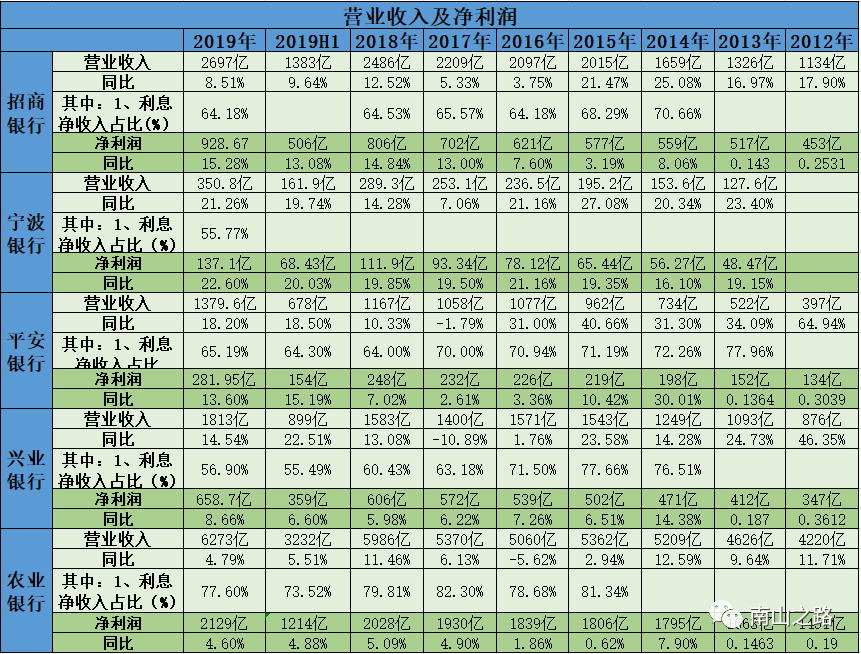

从营收净利润来看,

宁波银行2019年增长都在 20% 以上

,其他 4 家增长速度都不算很高,农业银行增速最慢,招商银行和平安银行在2018年和2019年都保持了2位数增长,还过得去。兴业银行2019年净利润仅增长8.66%,对比自身有所回暖,但比之宁波、招行、平银差距还是挺大的。

5家银行里,农业银行利息净收入占比近 80%,相比其余 4 家 55%~65% 明显偏高,显示了老牌银行面对市场转型略显笨重的姿态。

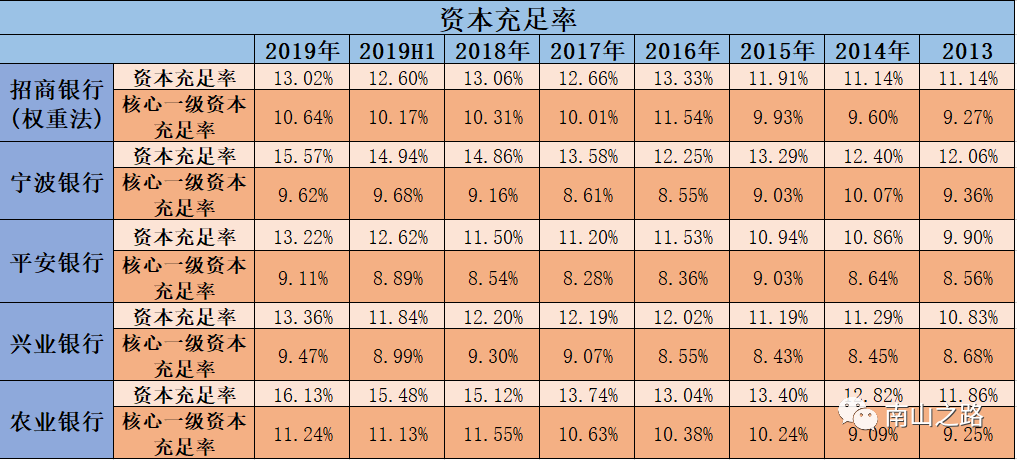

资本充足率是监管指标,如果不达标,监管部门会限制银行贷款规模、限制分红、限制银行设计分支机构、停止银行某些业务等方式进行制裁,对银行的经营会造成巨大影响,

所以资本充足率是衡量银行是否具有业绩增长空间的关键因素。

下面是5家银行的资本充足率情况

监管要求,银行核心一级资本充足率≥7.5%,资本充足率≥10.5%,纳入我国系统重要性银行的,额外增加1个百分点的充足率要求,这是过去两年那么多银行发行可转债,以及农业银行 2018年增发股票融资1000亿的原因:可以直接补充核心一级资本,达到系统重要性银行的监管指标要求。

另外,农业银行被纳入了全球系统重要性银行,远期要达到 20-22% 的资本充足率要求,压力不小,这是农行大手笔融资的重要原因。

综合来看,宁波银行过去 5年资本充足率最优秀且不断提升,招行过去 5年总体保持在优秀的12-13%左右;农行、平安银行资本充足率提升明显,这与其大手笔融资有关(平银是发行可转债融资);兴业银行从10%逐步提高至12%。

核心一级资本充足率的情况类似,但兴业、平银核心资本充足率余量不多,还需要进一步提高。

总体而言,农业银行的资本充足率水平最高,宁波行次之,招行再次之,平银、兴业不分伯仲,但是农行未来面对全球系统重要性银行的指标要求仍有较大压力。

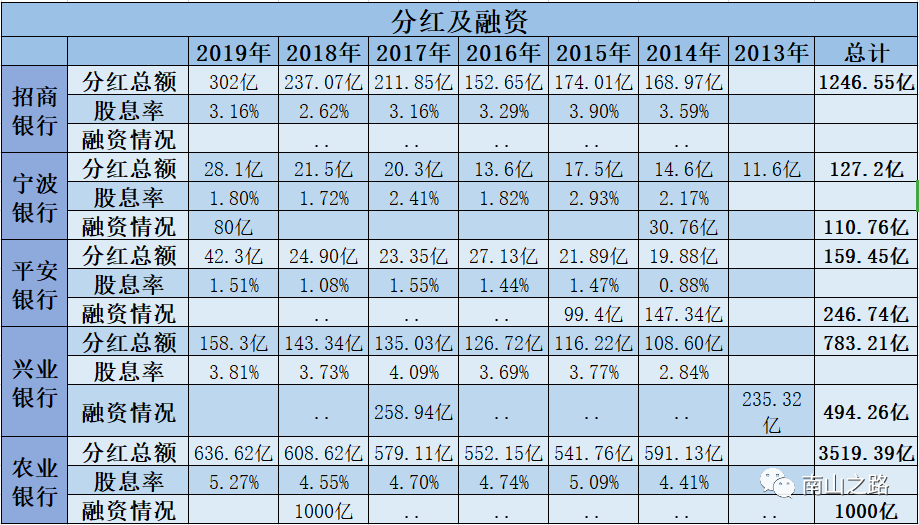

银行一直以高分红著称,下面是 2014-2019年 5 家银行的分红及融资情况:

农业银行的股息率

最

高,近

6

年平均股息

率在

4.5%

以上,不过

2018

年也进行了

1000

亿增发(增发价

3.97

元每股);

兴业银行

近

6

年平均股息

率

3.7%

左右,但也一共进行了

494

亿增发融资;

招商银行

5

年平均分红率

3.3%

左右,同时没有任何融资;

平安银行股息率最低,这与前几年深陷小微贷款深坑以及近 3 年强力转型零售银行有较大关系,2019年度平安银行将分红率提高了 50%。

宁波银行股息率仅高于平安银行,同时这几年还进行了 110亿的股权融资,但是其股价表现却是最好的:

这说明,A股市场最看重的依然是高质量的成长,而不是分红。