核心观点:

1.近年来,随着房价的攀升及按揭贷款理念的兴起,我国居民杠杆率明显上升。在该背景下,近期居民消费增长乏力,尤其是商品房、汽车等销售增速跌跌不休,不禁引发各界对于居民购买力是否由于高债务而透支的担忧。这些都关乎未来中国经济的动能和潜力。

2.与各国同等人均GDP发展阶段相比,目前我国居民债务杠杆的绝对水平已处高位,这是不争的事实。从地域结构来看,尽管不少人担心前期棚改货币化可能透支了三四线城市的需求,但各种测算都表明,当前三四线居民的债务压力其实仍远低于一二线。

3.虽然直观上居民高杠杆可能抑制消费,但目前数据表明,我国杠杆率增速较快的地区,其消费并不低迷。消费或更受经济增长等顺周期因素影响,现阶段居民杠杆抬升对消费的带动作用或仍大于挤出。此外,高杠杆下居民对利率等逆周期政策的反应也未必钝化。

4.展望未来,居民杠杆率的长期走势与城镇化进程密切相关,各国史实对此都有印证。随着我国城镇化继续推进,未来居民杠杆率水平仍将温和上升。短期看,经济下行压力仍未充分释放,房贷利率等逆周期调整还将持续,这会对今年商品房销售企稳形成支撑。

正文:

一、引言

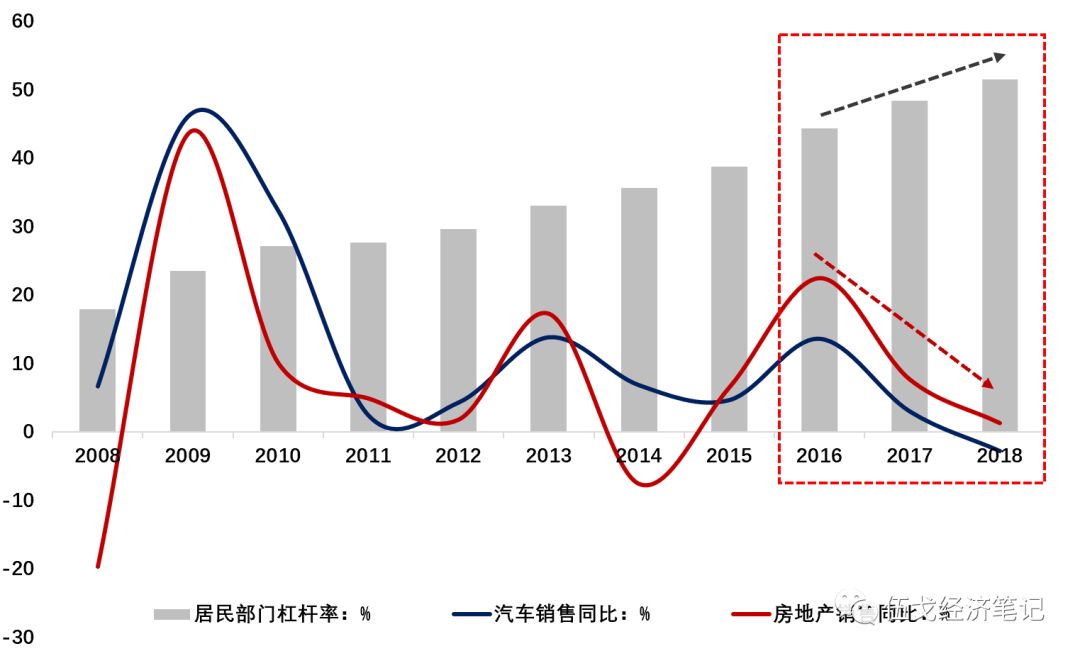

近年来,随着房价的攀升及按揭贷款理念的兴起,我国居民杠杆率明显上升。在该背景下,近期居民消费增长乏力,尤其是商品房、汽车等销售增速跌跌不休,不禁引发各界对于居民购买力是否由于高债务而透支的担忧。这些都关乎未来中国经济的动能和潜力。

图1. 居民透支引致住房和汽车等销售减速?

数据来源:BIS, WIND

二、中国居民的债务压力有多高?

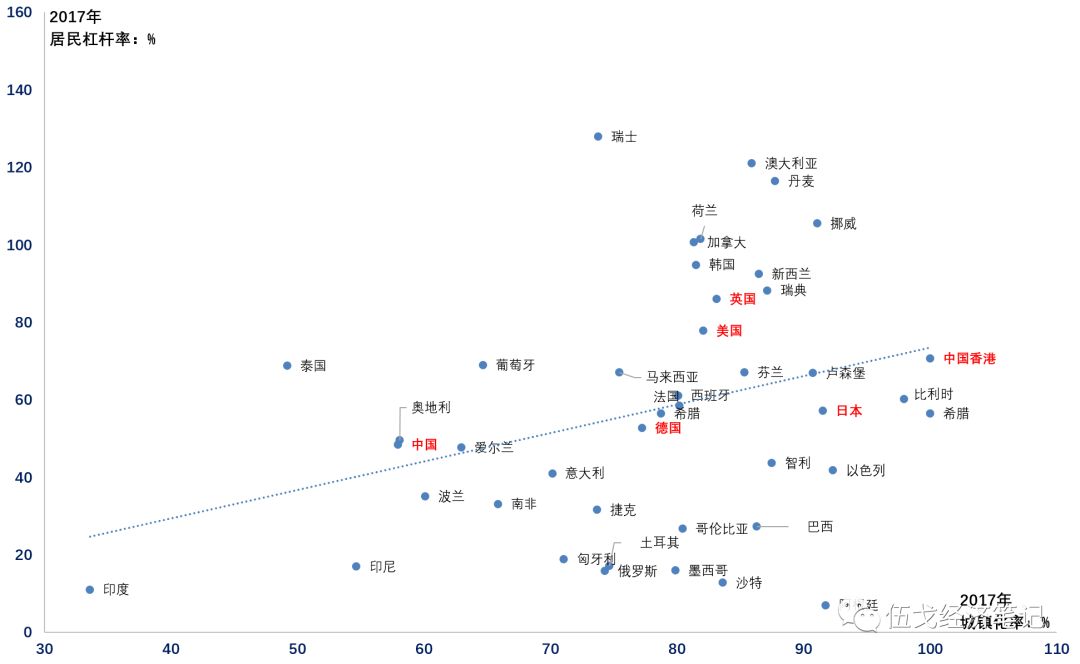

“没有比较,就没有鉴别”。居民杠杆率的高低往往是一个相对的概念,对此进行比较科学的方式应该是,将其放到各国同等人均GDP发展阶段来进行对比。我们选取BIS公布的2018年3季度的中国居民杠杆率数据,并找寻到其他国家与中国2018年人均GDP(9800$左右)相似时期的数据进行比较。事实表明,目前我国居民债务杠杆的绝对水平已处高位,这是不争的事实。

图2. 中国居民杠杆率偏高是不争的事实:与各国同等人均GDP阶段相比

来源:World Bank, BIS,WIND,笔者测算

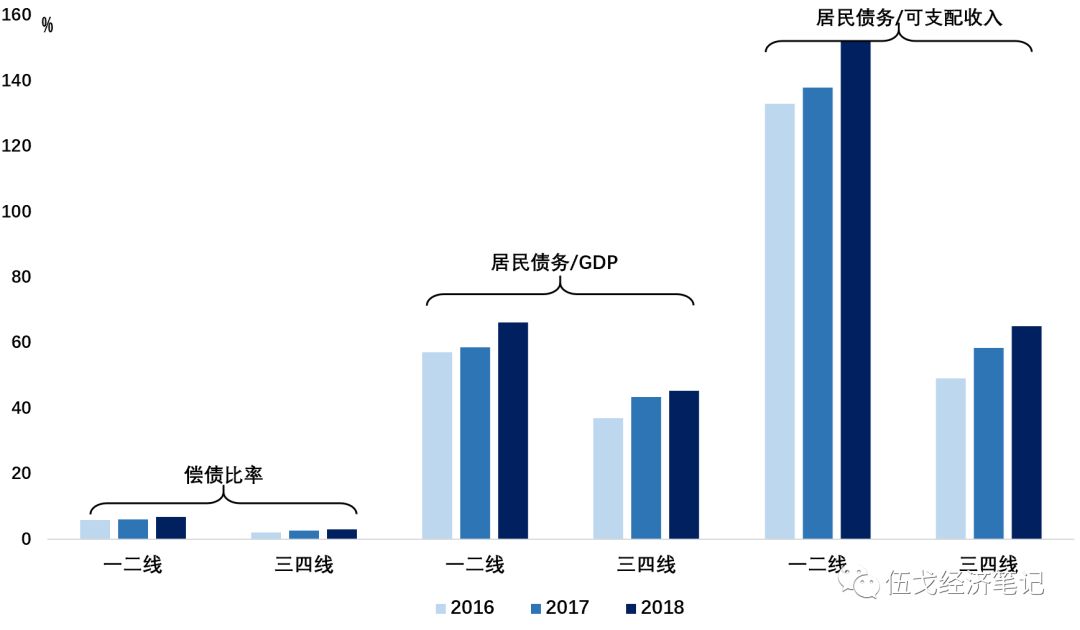

从地域结构看,有不少人担心我国居民的透支或主要源于棚改及其货币化之后的三四线城市需求的透支,加之其人口可能长期流出,似乎更加剧了这种担忧。但事实上,各种测算都表明,当前三四线居民的债务压力其实仍远低于一二线。

图3. 三四线居民的债务压力仍小于一二线

来源:WIND,笔者测算

注:1.一二线城市包含4个一线城市和23个二线城市,三四线城市指除一二线以外的广义三四线。2.偿债比率(DSR)为采用国际清算银行方法测算的居民还本付息占可支配收入比重。假定贷款平均剩余期限为18年,可支配收入为人均可支配收入*人口数,贷款利率为5年期以上基准利率4.9%进行测算。

三、中国居民的购买力是否透支:典型事实

居民的高杠杆率是否意味着其购买力的透支,这其实不是一个容易证实或证伪的命题。为了回答这个问题,或许可以有两个观察的视角:一是居民杠杆率的抬升是否抑制其消费行为?二是高杠杆下居民对利率等逆周期政策的反应是否会出现钝化?对此,我们来分别看看有关典型事实:

典型事实I:现阶段居民杠杆抬升对消费的带动仍大于挤出

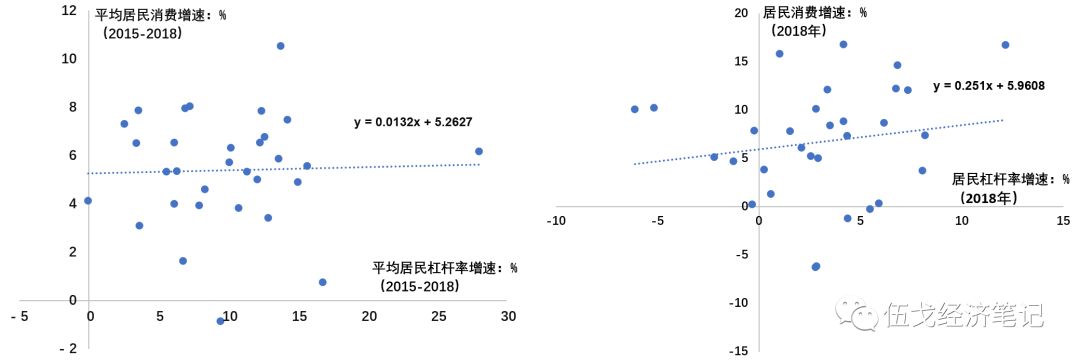

直观上讲,居民杠杆率高企加重了居民负担从而可能抑制消费,即所谓的“挤出效应”。其背后的逻辑是,我国居民举债多用于购房而非消费。但事实上,目前的数据却表明,我国杠杆率增速较快的地区,其消费并不低迷。杠杆率绝对值与消费之间也呈现相似的结果。消费或更受经济增长等顺周期因素影响,现阶段居民杠杆抬升对消费的“带动”效应或大于“挤出”效应。

图4. 居民杠杆增速较快的地

区,其消费并不低迷

来源:BIS,WIND,笔者测算

注:图中散点为31个省份居民实物消费,根据社零及社零中居民实物消费占比测算。

典型事实II. 高杠杆下居民对利率等逆周期政策的反应未必钝化

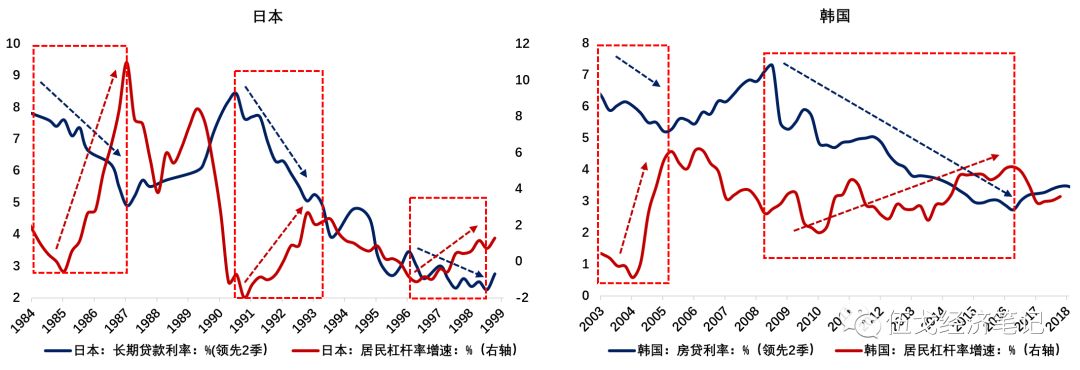

当前中国居民杠杆率约为51.3%(2018年3季度),而日本1983年、韩国2001年就早已超过中国目前的水平,此后日本和韩国居民的行为对利率依然十分敏感。可见,高杠杆下居民对利率等逆周期调节政策的反应也未必钝化。

图5. 居民高杠杆下利率逆周期调节仍能发挥作用

数据来源:BIS, WIND

注:图中历史阶段日本、韩国的居民杠杆率均高于当前中国的水平。

四、展望未来

居民杠杆率的长期走势其实与城镇化进程密切相关,各国史实对此都有印证。进一步地,基于我国的实证检验也显示,城镇化率提升也是我国居民杠杆率抬升的格兰杰原因。长期来看,随着我国城镇化的继续推进,未来居民杠杆率水平仍将温和上升。

图6. 国际经验显示,城镇化进程带动居民杠杆的长期抬升

数据来源:World Bank, BIS

图7. 长期来看,我国居民杠杆仍将随着城镇化而温和上升

来源:

World Bank,

BIS,WIND,笔者预测

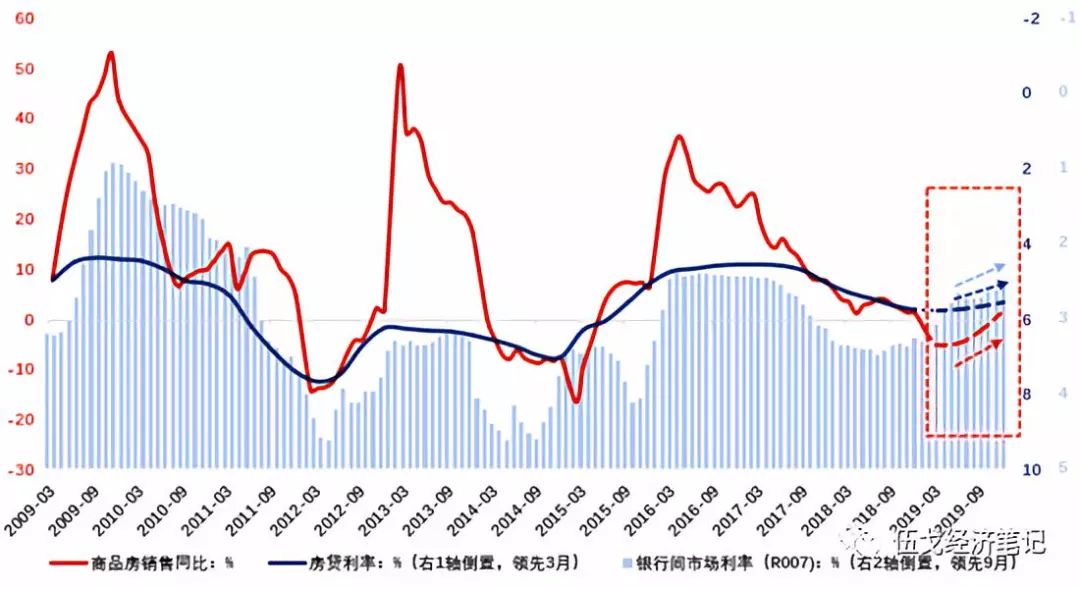

短期来看,当前我国经济下行压力仍未充分释放,随着银行间市场利率的进一步传导,房贷利率等逆周期调整还将持续,这将对今年商品房销售企稳形成支撑。预计今年房地产销售先抑后稳,全年增速或在-3%至5%的区间。当然,仍需关注未来棚改和因城施策等措施对房地产市场的综合影响。

图8. 短期内,房贷利率等逆周期调整将对商品房销售企稳形成支撑

来源:WIND,笔者预测

来源:WIND,笔者预测

五、基本结论

一是

与各国同等人均GDP发展阶段相比,目前我国居民债务杠杆的绝对水平已处高位,这是不争的事实。从地域结构来看,虽然不少人担心前期棚改货币化可能透支了三四线城市的需求,但各种测算都表明,当前三四线居民的债务压力其实仍远低于一二线。

二是

尽管直观上居民高杠杆可能抑制消费,但目前数据表明,我国杠杆率增速较快的地区,其消费并不低迷。消费或更受经济增长等顺周期因素影响,现阶段居民杠杆抬升对消费的带动效应或大于挤出。此外,高杠杆下居民对利率等逆周期调节政策也未必钝化。

三是

展望未来,居民杠杆率的长期走势与城镇化进程密切相关,各国史实对此都有印证。随着我国城镇化继续推进,未来居民杠杆率水平仍将温和上升。短期来看,鉴于经济下行压力仍未充分释放,房贷利率等逆周期调整还将持续,这将对今年商品房销售企稳形成支撑。

【作者】

伍戈:

经济学博士,研究员。长江证券首席经济学家、总裁助理,曾长期供职央行货币政策部门,并在国际货币基金组织担任经济学家。中国经济学最高奖“孙冶方经济科学奖”获得者,并获浦山政策研究奖、刘诗白经济学奖、“远见杯”中国宏观预测亚军。

清华、复旦、人民大学兼职导师

。中国金融四十人论坛(CF40)成员。

高莉:

长江证券研究员。

吴丽君:

长江证券实习研究员。

近期研究:

1.

信用收缩的终结?

2019年3月11日

2.

市场预测错了什么:2018

,

2019年3月1日

3.

增长的底线

,2019年2月18日

4.

杠杆加减之间

,2019年1月23日

5.

外需非常路

,2019年1月6日

6.

盲人摸象,感知均衡

,2018年12月25日

7.

对冲之年:2019

,2018年12月18日

8.

积极财政会有多积极?

2018年12月4日

9.

地产投资,寒冬是否将至?

2018年11月20日

10.

纾困信用紧缩,

2018年11月12日

长按以下二维码关注:伍戈经济笔记