核心观点:

1.今年以来,银行间货币市场利率持续下行,但以社会融资规模为代表的信用却呈收缩态势,M2增速持续低于名义GDP增速,“宽货币、紧信用”矛盾突出。对此,当局开始鼓励商业银行加大信贷投放和债券配置,资管新规等监管措施也边际放松,但表内的扩张是否足以抵补表外的收缩?信用扩张周期是否会如期而至?

2.从资金供给端看,我们的测算表明资本充足率并不构成当前商业银行信贷扩张的紧约束,而较低的风险偏好正掣肘其信用的扩张。尽管资管新规细则比预期要宽松,但“压存量、限增量”的基调下表外融资依然承压。此外,在当前较高的信用风险环境下,债券融资也难大幅放量。

3.从资金需求端看,房地产和基建往往是“吸金大户”,其中房地产对整个社会信用扩张的作用更为显著。从严调控使得房地产销售及融资需求难以显著回暖。尽管基建有望成为“补短板”的发力点,但宏观经济的短期韧性以及隐性债务的压力都表征基建并未到大幅发力时,其对信用扩张的带动也相对有限。

4.展望未来,随着三季度地方债发行的集中放量、货币监管政策的逐步调整,信用收缩程度有望边际趋缓。但由于资金供需两端的现实约束犹存,大幅信用扩张仍较为困难,信用由紧趋松的拐点判断为时尚早。基于货币信用的领先性,当前信用扩张的“徘徊不前”预示着未来经济趋缓态势仍将延续。

一、引言

今年以来,银行间货币市场利率持续下行,但以社会融资规模为代表的信用却呈现收缩态势,M2增速持续低于名义GDP增速,“宽货币、紧信用”矛盾日益突出。对此,当局开始鼓励商业银行加大信贷投放和债券配置,资管新规细则等金融监管也边际放松,但表内的扩张是否足以抵补表外的收缩?信用扩张周期是否会如期而至?

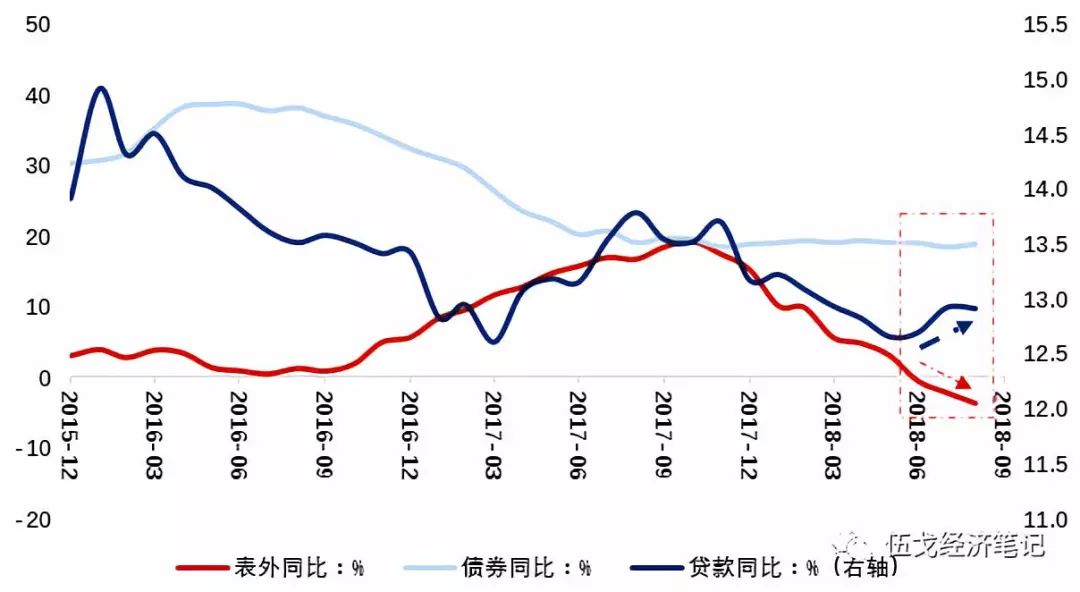

图1:何以抵补表外融资的下滑?

数据来源:Wind,笔者整理。

注:此处债券融资是包含政府债券和企业债券的存量口径。

二、扩张之困:资金供给端的约束

1、商业银行低风险偏好制约信贷扩张

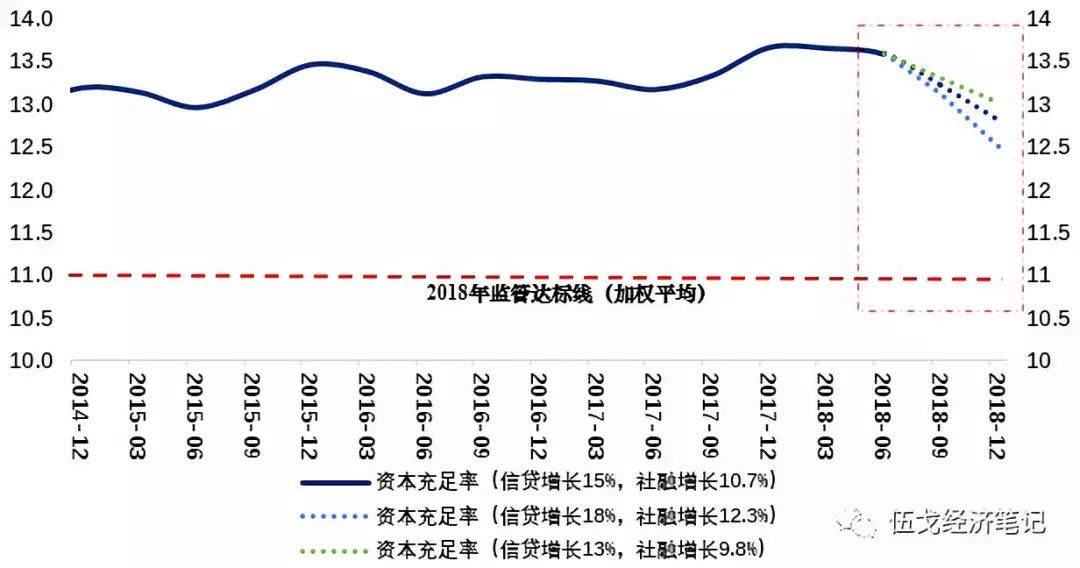

尽管有人担心资本充足率的“硬约束”可能对未来商业银行的信贷投放造成影响,但我们的测算结果并不支持该观点。

当前商业银行资本充足率较为充足,同时银行利润的增长也可对资本形成一定补充。据我们测算,在中性情形下,如果今年信贷存量增速达到15%(对应10.7%的社融增长),那么银行资本充足率将降至12.8%,距离监管达标要求仍有1.5个点以上的安全空间;如果信贷增速为18%,社融则有望高达12.3%,此时资本充足率依然达标且可实现“宽信用”的目标。值得一提的是,虽然银行业整体无忧,但个别银行的确存在补充资本的压力。

图2:资本充足率不是信贷扩张的紧约束

来源:Wind,笔者整理。

注:1.2018年底系统重要银行资本充足率达标线是11.5%,非系统重要银行则是10.5%,本文使用风险加权资产作为权重,计算得到银行业整体达标线为11%;2.对一级资本充足率和核心一级资本充足率也有监管要求,但情形与资本充足率类似。

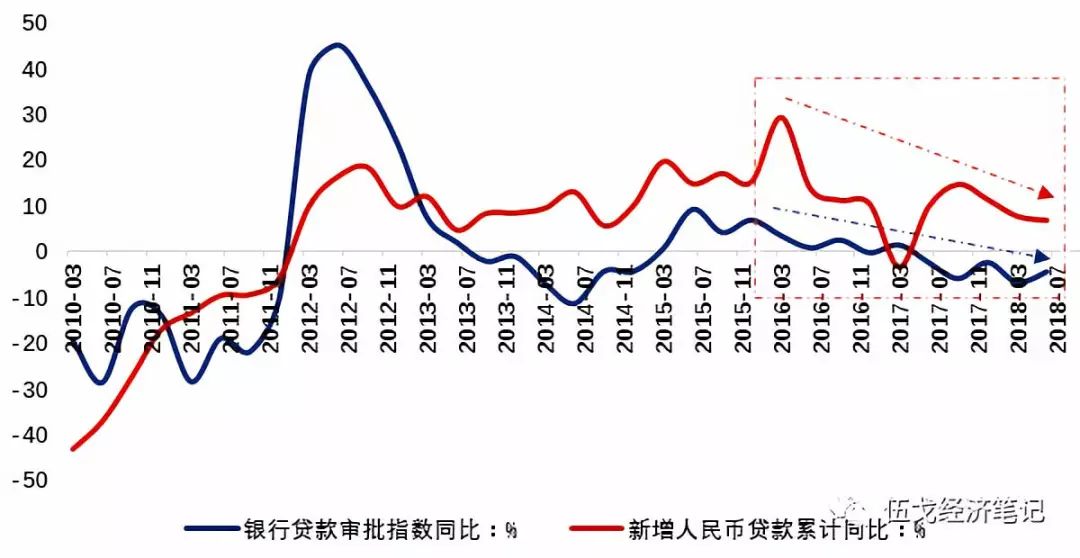

现阶段较低的风险偏好掣肘着商业银行信用的扩张。

随着去杠杆背景下实体经济趋缓以及贸易战的发酵,企业的现金流预期恶化、社会信用风险上升,这些都使得商业银行的风险偏好持续走低。银行的放贷行为更为谨慎,从而对信贷扩张产生较为明显的约束。

图3:银行较低的风险偏好掣肘信贷扩张

来源:Wind,笔者整理。

注:银行贷款审批指数是反映银行家对贷款审批条件松紧的扩散指数。全国共调查各类银行机构3200家左右。

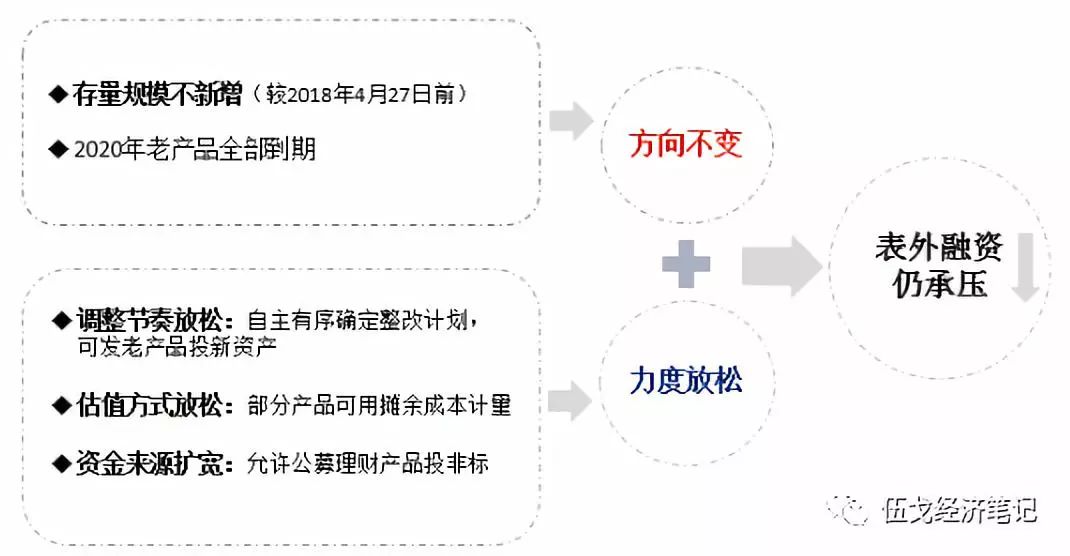

2、严监管下表外融资仍然承压

尽管资管新规细则比预期要宽松,但“压存量、限增量”的基调下表外融资依然承压。年中公布的资管新规细则、理财产品细则等允许金融机构在过渡期内按照自主有序方式确定整改计划,允许金融机构发行老产品投资新资产等措施释放了一些积极的信号,目的是使表外融资的收缩节奏暂时放缓。但压缩表外融资、促进表外回表内是既定的政策导向,打破刚性兑付、解决期限错配、去除资金池运作、解决多层嵌套等原则没有改变。对信托贷款和委托贷款的较强约束依然存在,资产到期、限额管理等具体要求对表外融资的新增仍然构成严格限制,预计未来表外融资收缩的趋势依然。

图4:严监管下表外融资仍然承压

来源:笔者整理。

注:以上内容整理自资管新规及细则、《商业银行理财业务监督管理办法(征求意见稿)》、《证券期货私募资产管理业务管理办法(征求意见稿)》、《银监会关于规范银信类业务的通知》、《商业银行委托贷款管理方法》等。

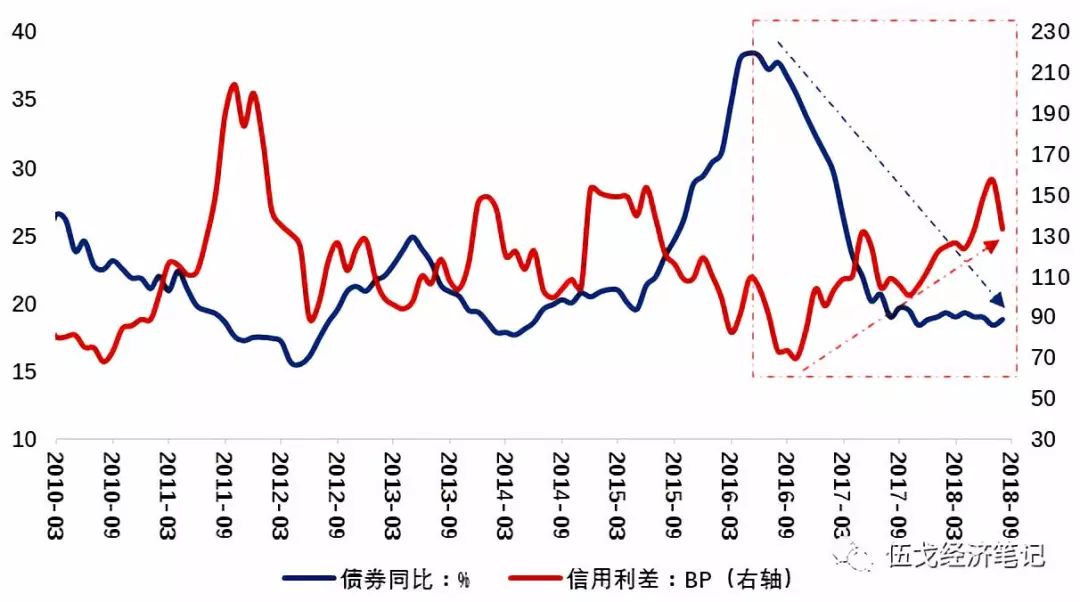

3、信用风险环境制约债券融资空间

历史上,在信用风险较大的时期,债券

融资规模往往难以明显反弹。

2016年年中以来,以信用利差为代表的信用风险总体呈现上升趋势,期间的债券融资增速明显下滑。未来在经济增长趋缓和打破刚兑的氛围下,信用风险预计还会维持在高位震荡一段时间,这意味着债券融资规模也难以大幅放量。

图5:较高的信用风险制约债券融资空间

来源:Wind,笔者整理

注:1.此处债券融资是包含政府债券和企业债券的存量口径;2信用利差=债券收益率-同期限国开债收益率,可表征信用风险大小。

三、扩张之困:资金需求端的约束

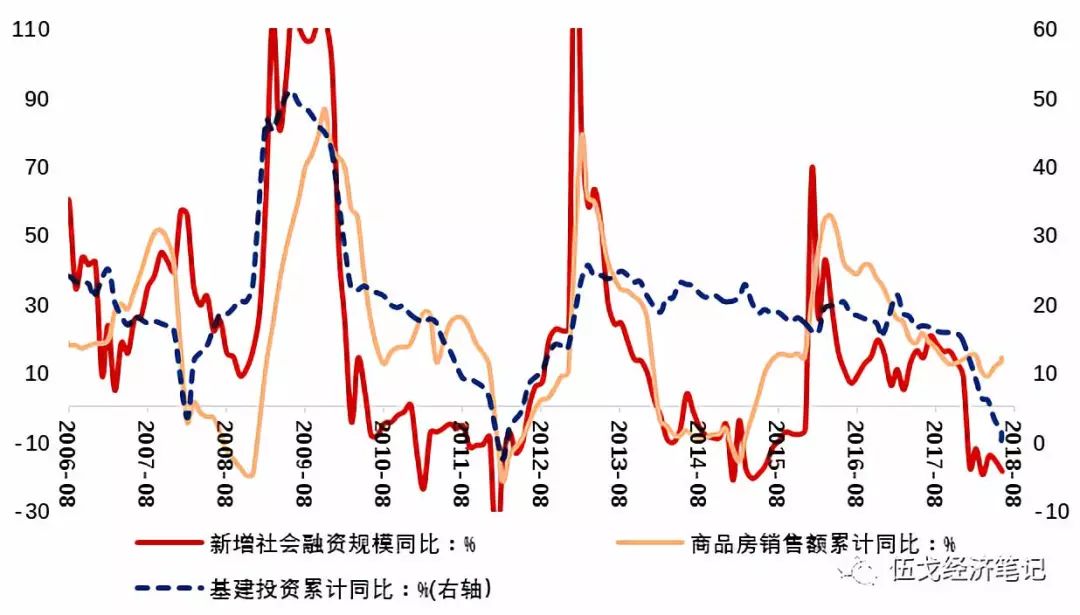

房地产和基建往往是“吸金大户”,其融资需求对全社会信用走势有较大影响。

以社融里占比最大的表内贷款为例,信贷资金流向房地产和基建领域的占比超过半数,而剩下的工商企业中很多处于房地产、基建行业的中下游,其融资需求也与房地产和基建走势密切相关。进一步地,

从历史看,信用起落受房地产的影响比基建更大

,社融与房地产销售在大周期上是高度一致的,但与基建投资的走势则背离较多。

图6:信用周期受房地产影响更大

来源:Wind,笔者整理。

注:此处基建投资为包含电力、热力、燃气及水的生产和供应业的原口径,经统计局公布数据计算得来。

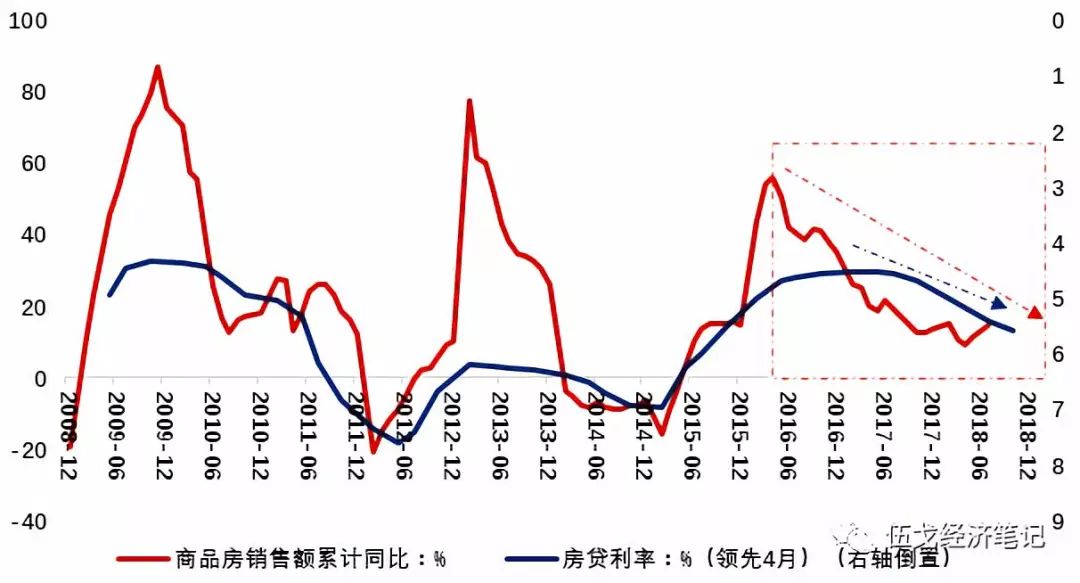

在从严调控的背景下,房地产销售及融资需求都难以显著回暖,掣肘信用扩张。

针对上半年房价上涨的情况,7月底政治局会议提出“坚决遏制房价上涨”,从而强化房地产调控趋紧信号。在高压政策下,房贷利率持续抬升,根据房贷利率对商品房销售的领先关系,未来房地产销售很难大幅反弹,其对信用的扩张作用有限。

图7:从严调控背景下房地产销售难以大幅回暖

来源:Wind,笔者整理。

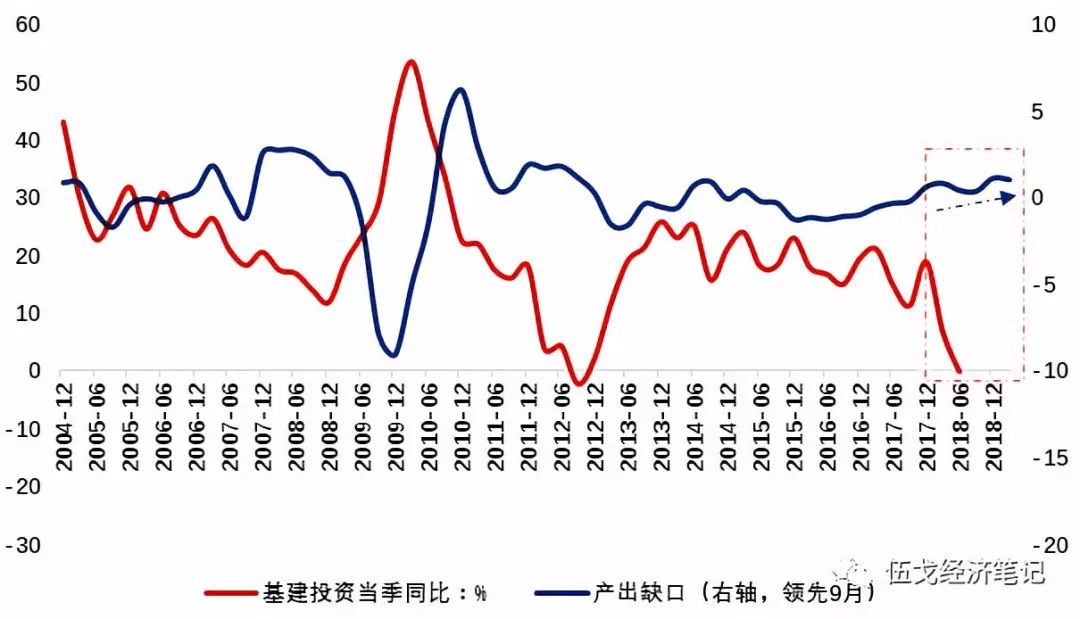

尽管基建投资有望成为下半年“补短板”的发力点,但宏观经济的短期韧性以及隐性债务的压力都表征基建并未到大幅发力时,其对信用扩张的带动也相对有限。

根据历史经验,基建投资的大幅发力一般是为了对冲经济下行。在经济下行压力不明显的时候,基建投资一般不会非常积极。当前国内经济的产出缺口持续为正,加之地方政府面临隐性债务的存量处理压力,因此基建投资并未到大幅发力时,其对信用扩张的带动作用也相对有限。

图8:基建投资仍未到大幅发力时

来源:Wind,笔者整理。

注:产出缺口是对工业增加值季度同比数据进行HP滤波处理后的周期项。

资金的供给端和需求端共同作用,最终表现为信

用的周期性变化。

短期内,随着三季度地方债发行集中放量、货币监管政策逐步调整,信用收缩程度有望边际趋缓。但由于资金供需两端的现实约束犹存,大幅的信用扩张仍较为困难,信用由紧趋松的拐点判断为时尚早。从历史上看,信用收缩会持续一段时间,上两次信用收缩周期的持续时间都在2年以上。据此,鉴于本轮收缩从2017年10月开始,本轮信用紧缩周期或未结束。考虑到信用变化往往会领先于经济走势,因此当前信用扩张的“徘徊不前”预示着未来经济趋缓态势仍将延续。

图9:历史经验表征当前信用紧缩周期或仍将持续

来源:Wind,笔者整理。

四、基本结论

一是

资金供给和需求的共同作用,最终表现为信用的周期性变化。从资金供给看,掣肘着当前银行信用扩张的是较低的风险偏好而不是资本充足率要求。尽管资管新规细则比预期要宽松,但“压存量、限增量”的基调下表外融资依然承压。此外,在当前较高的信用风险环境下,债券融资也难以显著放量。

二是

从资金需求看,房地产和基建往往是“吸金大户”,其中前者对整个社会信用扩张的作用更为显著。从严调控使得房地产销售及融资都难显著回暖。尽管基建有望成为“补短板”发力点,但宏观经济的短期韧性以及隐性债务的压力都预示基建并未到大幅发力时,其对信用扩张的带动有限。

三是

展望未来,随着三季度地方债发行集中放量、货币监管政策逐步调整,信用收缩程度有望边际趋缓。但由于资金供需两端的现实约束犹存,大幅信用扩张仍较为困难,信用由紧趋松的拐点判断为时尚早。基于货币信用的领先性,当前信用扩张的“徘徊不前”预示着未来经济趋缓态势仍将延续。

【作者】

伍戈:

华融证券首席经济学家,曾长期供职于中国人民银行货币政策部门,并在国际货币基金组织担任经济学家。中国经济学最高奖孙冶方经济科学奖获得者(2017),并获浦山政策研究奖(2017)、刘诗白经济学奖(2012)以及“远见杯”中国宏观预测季军(2018)。

徐剑、高莉、孙珍珍:

华融证券宏观、银行业研究员。

孙诗瑶:

华融证券实习研究员。

近期研究:

1、

货币会说话

,2018年8月29日

2、

违约退潮待何时?

2018年8月16日

3、

逆差无忧

,2018年8月7日

4、

承压的制造业

,2018年7月24日

5、

去杠杆:紧货币,还是松货币?

2018年7月10日

6、

货币的镜像

,2018年6月25日

7、

基建托底,还是拖累经济?

2018年6月8日

8、

政策利率的“随行就市”?

2018年5月23日

9、

全球经济动能:这次有何不同?

2018年5月11日

10、

加息周期中的美元贬值,

2018年4月23日

长按以下二维码关注:伍戈经济笔记