2019年第三季度,中国GDP同比仅增长6.0%,创下27年来最慢季度增幅。与此同时,国家统计局数据显示,新兴产业、新业态和新商业模式目前已占中国GDP的16%,2018年的产出增长以现价计算跑赢GDP增长2.5个百分点,已经成为中国经济新的增长引擎。

华兴证券(香港)宏观/策略研究主管庞溟博士发布了中国新经济宏观环境分析报告,

在此背景下

探讨了一系列议题:

如何让新经济板块继续保持领先势头;

对于二级市场,我们建议关注哪些新经济领域

。报告认为在宏观经济放缓和贸易紧张局势的背景下,市场低估了有利于新经济的利好因素:稳定的盈利增长、复苏的估值水平、波动减少的汇率走势、更多的改革开放和结构性变化等。

作者:庞溟博士 | 华兴证券(香港)研究部宏观/策略研究主管

报告获取通道:

关注华兴资本微信公众号(ID:iChinaRenaissance),后台回复“宏观报告”,获取 PDF 版完整研究报告下载地址。

从长远来看,我们更看好中国股票中的“新经济”股,报告将其定义为以下板块内的公司:高科技;服务和消费相关(例如医疗、出境游、文娱);高端和先进制造业;环保、清洁能源和绿色产业;具有稀缺价值的行业(例如国防、新材料等)。

国家统计局对新经济的定义包括“新行业、新业态和新商业模式”。为了更准确地比较和分析“新经济”和“旧经济”,我们在全球行业分类标准(GICS)中确定了21个符合我们开发新技术、新生态系统和商业模式标准的行业。根据2017年的数据,这些行业的公司研发费用与销售额的比率较高。报告将这些行业归类为 “新经济”,包括:汽车零配件、汽车、生物科技、商业服务、通信设备、综合消费者服务、综合电信业务、电气设备、电力设备、医疗保健设备、医疗保健技术、新零售、互联网软件与服务、信息科技服务、生物科技、媒体、制药、半导体、软件、硬件、无线电信服务。

在过去十年中,新经济股的表现跑赢旧经济股。

自2009年以来,在报告定义为“新经济”的21个行业中,MSCI成分股的市值加权表现上涨893%,而旧经济股指数则为100%,这意味着两个股指在过去十年中的年化收益率分别为124%和107%。

图:新旧经济对比:股价表现

资料来源:Wind、华菁证券

新兴产业、新业态和新商业模式目前约占中国GDP的16%,2018年的产出增长为12.2%,以现价计算跑赢GDP增长2.5个百分点。

对于新经济资产,我们继续看到一些利好:

1. 盈利增长稳健,互联网、非必需消费品和工业板块贡献最大。根据Wind市场预期数据,卖方分析师对MSCI中国指数和恒生指数的2020/2021年每股盈利增长预测分别为12.5%/13.1%和6.6%/7.9%。

我们认为MSCI中国指数的2020年每股盈利有望实现约12%的同比增长。即使在我们的悲观情景中,MSCI中国指数的2020年盈利增长仍可达到11%左右。即便假设短期内没有市盈率估值上调机会,这种稳健而可持续的盈利增长也可以成为中国股市的主要催化剂之一。

2. 中美贸易战

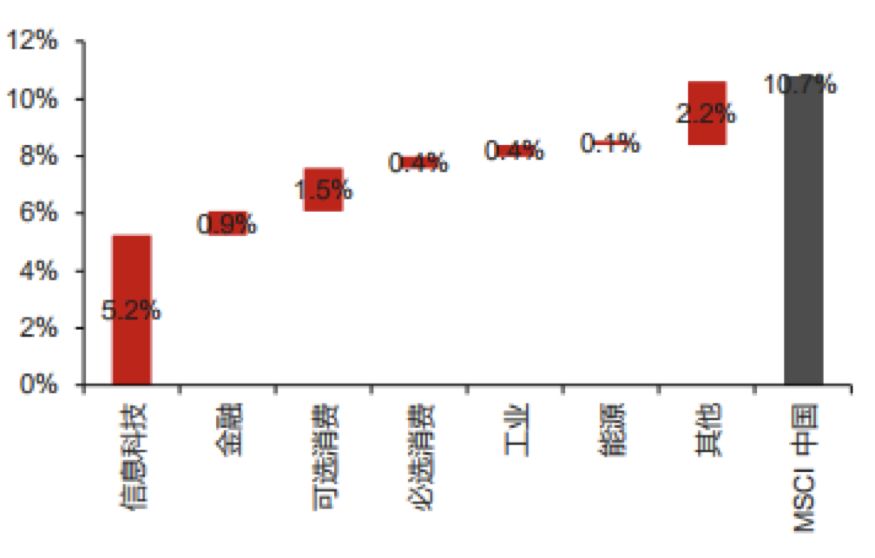

是中国经济的主要外部风险,预计到年底将进入休战,甚至是达成更实质性的协议。贸易摩擦给科技和非必需消费品行业蒙上了阴影,但是我们认为,市场高估了其对MSCI中国指数成分股收入的影响。根据我们的估计,美国业务比率只占MSCI中国指数成分股2018年总收入的不到1%。

图:在我们的悲观情景中,MSCI中国指数成分股的美国收入比率不足1%

悲观情景假设:9月1日美国对价值1100亿美元的中国商品设定的15%的关税不被削减;中美当前谈判失败,美国将另一批价值2500亿美元的中国商品的关税从当前的25%增至30%;12月15日美国对额外价值1600亿美元的中国商品设定15%的关税

3. 有利的汇率走势:我们预计人民币在2019年第四季度的波动将较小。鉴于贸易谈判和中国汇率改革议程的最新发展,我们将2019年底/2020年美元/人民币汇率预测设定为7.10/7.20。根据我们的分析,在前十轮人民币升值中,房地产、科技、公用事业、非必需消费品和材料类股票的表现跑赢了MSCI中国指数。

4. 政策支持力度加强将提振民营经济信心。我们的定量分析发现,货币宽松,减税刺激措施和进一步开放将利好包括工业、制造业在内的民营经济以及金融业。更多的减税措施和基础设施投资力度加大将刺激国内需求。政府正在采取措施解决民营企业融资难的问题。我们认为,这些措施将支持民营经济的投资,并将资本重新分配给效率更高的企业。

中国政府已加快步伐,进一步金融开放并鼓励全球资金流入。在过去的12个月中,根据A股流通市值判断,外国投资者在A股市场的持仓量增加了2个百分点以上。截至2019年6月底,在A股纳入多个主要股指,以及互联互通计划和QFII/RQFII计划限额以及各种限制放宽的背景下,A股外资持仓已突破人民币1.6万亿元。

目前,外国投资者在A股市场的所有类型机构投资者中仅次于国内公基金,排名第二,持有约7.5%的A股自由流通市值。目前,从北上和QFII投资者的持股变化来看,外国投资者对高科技和以消费为导向的中国股票表现出更浓厚的兴趣。

我们看到全球基金有进一步加强其在中国股市影响力的空间。此外,由于纳入主要股指,我们预计未来5-10年将有超过6000亿美元的外资流入A股。

我们预计市场结构的若干变化将有助于重塑在A股市场和中概股新经济股票的投资格局,从而有助于市场情绪进一步复苏。包括:

1. 上海证券交易所于2019年7月推出科创板(STARMarket)。科创板为中国新经济企业提供了一个新的融资平台,有助于通过推动技术创新而不是通过投资基础设施建设来维持经济增长。

2. 为推动上证科创板50成份指数的发布,我们认为符合条件的公司的上市步伐将在未来几个月继续加快。

3. 我们认为,自2019年11月起,科创板的合格股票有望纳入MSCI全球可投资市场指数(GIMI)。如果满足某些要求,科创板股票将被纳入MSCI中国指数,以及MSCI指数系列中的其他与中国相关的指数。

4. 2020年2月,MSCI将评估如何在新经济占很大权重的MSCI中国指数中进一步纳入A股。我们认为此举将拓展全球投资者对中国证券的投资关注。纳入更多A股可能导致各路基金增加对MSCI中国指数的配置,我们认为这会利好A股和在海外上市的中国股票。

5. 根据证监会2019年9月的声明,中国将进一步推动深交所创业板的改革,该声明提出了深化中国资本市场改革的12个重点任务。

6. 上交所、深交所和香港联交所已就在港上市的不同投票权架构(WVR)公司股票首次纳入港股通股票范围问题达成一致,最早将在2019年10月28日实施。大多数采用WVR架构的公司都是新经济公司。

我们建议关注的新经济板块:电商、游戏、硬件技术、食品饮料、医药、物流、酒店和教育。

这是我们自上而下的策略观点,考虑了以下信息:1)各板块的基本面和表现;2)市场风险偏好;3)宏观因素和政策影响。

在二级市场的中国互联网资产中,我们看好:

1. 电商,原因在于低线城市消费的增长及其成为内容营销的新途径。

2. 游戏,原因在于:

中国于2019年10月开始在全国范围内推出5G网络,上海成为中国第一个拥有商用5G网络的城市。这可能加强中国在2020年实现5G广泛商用的领先地位,并进一步激发中国政府使用5G来振兴内需和产业升级。

我们认为,拥有自主前沿技术的中国科技硬件公司(而不是以前低价替代的企业)将继续成为该行业的全球领导者,并会不断抢占市场份额。我们预计市场还将把更多注意力放在5G主题上,从而为这一子版块带来更强的流动性和估值上调机会。

我们确定了

三个关键的要点

,寻求:1)具有竞争优势、议价能力和行业整合能力的行业领导者;2)政策支持和红利的受益者;3)在外部存在不确定的环境下具有防御性的公司,或者受贸易紧张局势影响较小的公司。