陈默 | 任职于国内主板上市公司黑色金属事业部期现经理

对铁矿石与钢材有较为深入的研究,熟悉了解国内黑 色产业发展现状与政策动态对黑色整体产业链的影响评估,在业内具有较为丰富的现货渠道资源以及信息资源。同时具备较好的经济 学理论基础和宏观经济分析功底,较强的敏感度以及研判能力,以及良好的数据分析能力和文字表达能力,熟练运用经济分析方法对 宏观经济运行现状以及未来政策扰动变量进行综合性评估。 黑色建材行业研究成果被国内数家主流媒体多次刊登并获得业内广泛好评。

前期成材端价格的上涨,主要是由于宏观因素的改善和基本面的超预期表现背景之下对之前三季度往后需求上悲观预期的修正。上周公布的全国钢材库存出现累积,虽然说一次单周数据的变化不能代表螺纹供需矛盾的解决,但是大幅减仓回调也代表了市场资金谨慎的态度,回到对市场重新评估的一个过程。

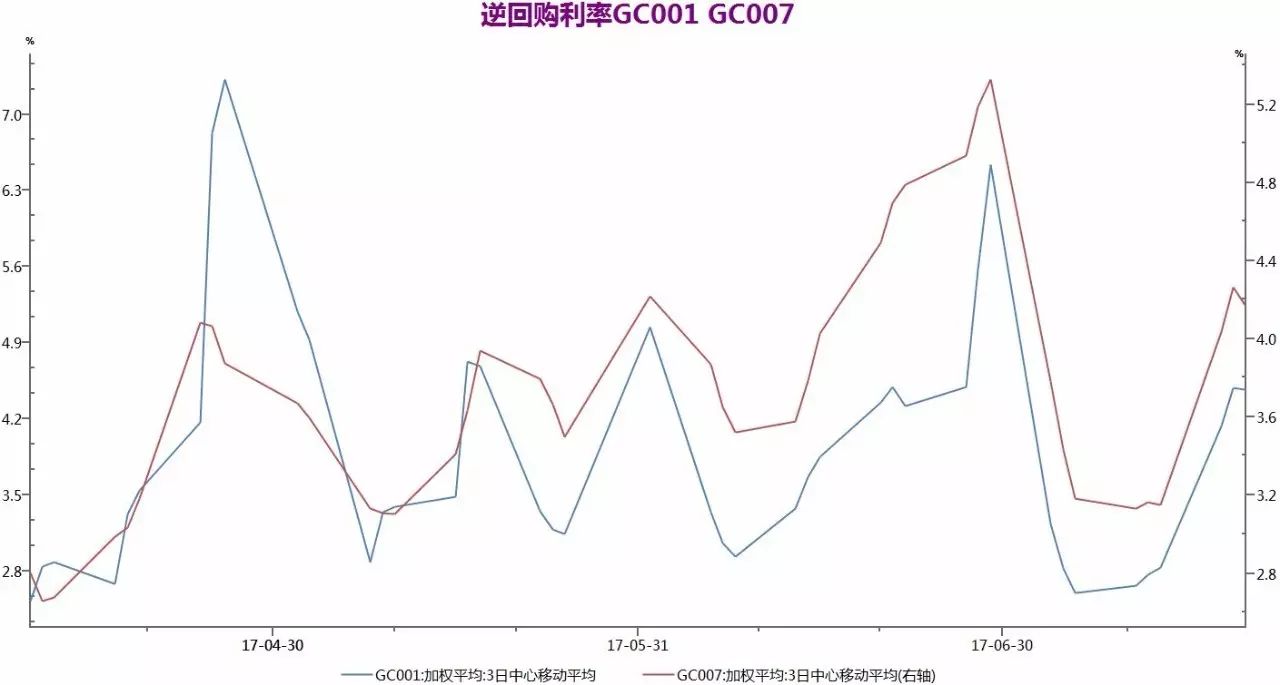

▲图1 逆回购利率

▲图2 发电量、用电量与工业增加值同比增速

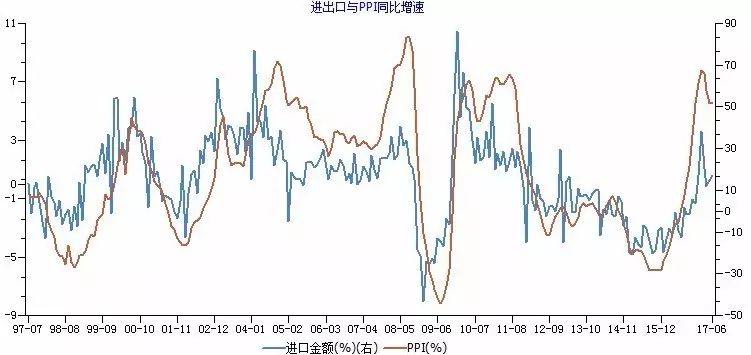

▲图3 进出口与PPI同比增速

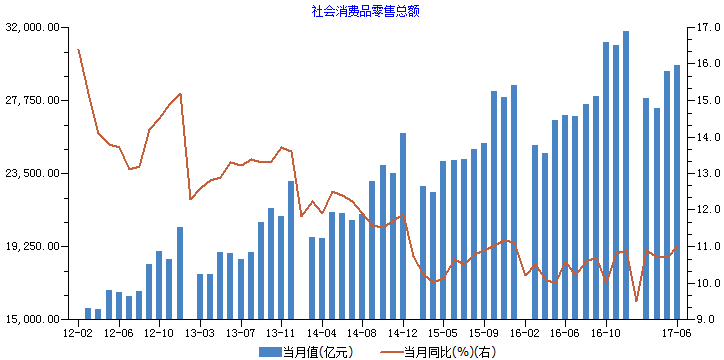

▲图3 社会消费品零售总额

宏观因素得到改善,中短期经济表现稳定,货币政策以稳健为主。

从统计局最新公布的数据上来看二季度GDP依然保持一季度的增速水平,同比增速为6.9%并处在较高水平,相对今年6.5%的保增长目标表现远超预期。

市场逆回购利率依然平稳运行,央行对市场持续注入适当流动性,银行安稳度过MPA年中考核。外汇占款逐渐上升,资管新规政策的影响,未来货币政策主要以稳为主,但是由于监管压力依然存在,利率中枢依然难以有较大的下行空间。从工业增加值来看,6月工业增加值为7.6%,发电量增速小幅回升至5.2%,用电量增速大幅回升至5.39%;从需求看,6月单月进口、社会消费和出口也在6月份得到了明显的改善。

上述结论表明二季度中国经济的实际表现情况远好于我们此前的悲观预期,上半年中国经济的强劲表现主要应归功于内需。

一方面来看,6月份商品房销售增速依然保持两位数增长,累计增速为21.5%,基于去年高基数原因的影响,商品房销售依然保持相对高位平稳运行;另一方面,上半年制造业投资增速保持低位,基建投资同比去年增速缓慢走低。因而地产仍是经济的中流砥柱,由于棚改货币化政策以及一二线房地产投机资金倒逼,资金主动流入三四线城市迹象明显,因而由于三四线市场超预期表现,全国总体房地产市场表现平稳,三四线城市在上半年在成交量和价格上开始了补涨的需求。

▲图5 全国粗钢产量(日均)

▲图6

▲图7 15年-17年热轧库存走势图

▲图8 热轧、冷轧周产量

钢厂粗钢产量高位运行,热轧卷板库存面临季节性下行,总体库存和产量三季度有望迎来拐点。

从发布的同口径统计数据上来看,全国粗钢产量维持高位运行,吨钢利润迭创新高,主要在供给侧改革政策下目前钢厂开工率维持在84.62%的高位,虽然仍有部分上升空间,但上升空间已经不大。剔除环保因素影响全国粗钢产量日均在230-235万吨/日 之间平稳运行。

从全国钢材总体库存变化节奏来看,库存数据连续下降,在目前高产能利用率的情况下库存仍然得不到有效累积,说明目前整体粗钢市场仍然呈现出供需紧平衡的局面,前期市场预估的电弧炉所增产能上马进度远不及市场预期,导致钢厂铁水资源较为紧张,造成整体钢材偏强运行并以持续上涨的价格来抑制下游消费,从而避免导致供应缺口的继续扩大。

热轧和冷轧库存同比上月下降18%左右,通过历史数据统计,仍然将继续处于中期下降周期之中,并有望在三季度结束之后迎来一波补库存周期;从热轧与冷轧的周产量来看,总体也是在淡季处于产量的下降周期之中。但是由于钢厂铁水的有限性,生产企业对于品种的利润较为敏感,一般根据成材品种利润来对铁水流向进行主动转化。

目前来看,钢厂对高利润的建材利润特别是螺纹钢仍然情有独钟,总体倾向于选择生产螺纹成材,或者生产轧制螺纹所用的普方坯来投放市场。