经济转轨和制度套利期:法人股、

Pre-IPO模式

由于政府监管的原因,股权投资市场出现多次机遇性的投资窗口期,代表性的投资策略是:法人股和Pre-IPO模式。

(一)法人股

股权分置改革期间,投资法人股成为最有效率的短期造富投资策略。

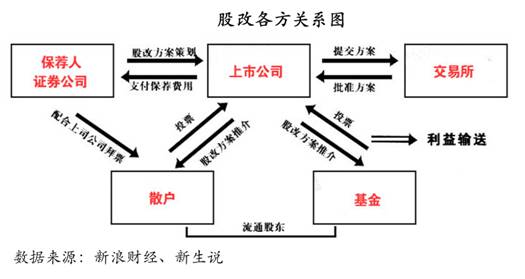

股权分置指的是A股市场中的上市公司的股份分为流通股与非流通股。流通股是指股东所持向社会公开发行的股份,并且能够在证券交易所上市交易;公开发行前股份暂不上市交易的就被称为非流通股。同一上市公司的股份分为流通股和非流通股的股权分置状况,是中国内地证券市场独有的情形。

2005年4月29日,在“国九条”的指导下,真正意义上的股权分置改革正式启动。

尚福林“开弓没有回头箭”的改革决心犹在耳畔,截至2007年底,股权分置改革基本完成。股权分置改革是中国资本市场完善市场基础制度和运行机制的重要变革,也是前所未有的重大创新,其意义不仅在于解决了历史问题,还在于为资本市场其他各项改革和制度创新积累了经验、创造了条件。

在这个过程中,代表性的投资人和机构是:刘益谦和新理益。2000年,刘益谦成立了新理益投资咨询有限公司(简称“新理益”),以公司身份参与法人股市场。接下来的两年,新理益四处出击,通过协议受让或竞拍方式大量收购上市公司法人股。

伴随着股改的完成,刘益谦所投资的法人股给他带来丰厚的利润,比如对一汽轿车的收益率超过770%,对安琪酵母的投资获利达到17倍,对中体产业的投资收益近10倍。

随着股改的结束,投资法人股的策略宣告结束。

(二)Pre-IPO模式

在中国资本市场中,企业从接受上市辅导到最终成功上市,最快需要2-3年,一旦成功上市,股权的投资收益瞬间实现数倍的增长。于是,

投资即将IPO的企业成为投资机构获得较为“短平快”的投资策略。

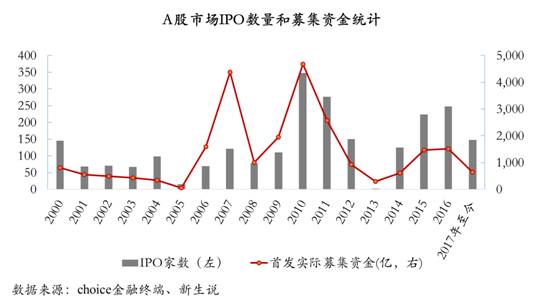

最初开创Pre-IPO模式的投资机构是阚治东的掌舵下的深圳创新科技投资有限公司(深创投)。深创投的第一批投资项目是“深圳市重点培训上创业板的23家企业和全国各省市重点扶持上创业板的前3名企业”,两三年中深创投投资多个省事的近百个项目。不少人认为“阚治东只投‘差一步’企业”,干的不是真正的风险投资。对此他不以为意,“这种方法在深创投初期人员不齐、项目研究能力弱的背景下,是找到好项目的捷径”。由于2001年下半年到2005年,A股IPO的窗口几乎封闭。2005年A股IPO的窗口打开之后,深创投所投的项目已有一批在境内外资本市场IPO,每个项目的投资收益都在7倍以上。

随着新的一轮IPO提速,Pre-IPO再次受到投资机构的追捧,这类项目越来越像是债权投资。

原因是Pre-IPO投资人关注的三大要点分别是:(1)公司近2-3年的营收和利润,是否达到IPO的标准;(2)通过对赌确保接下来的1-2年利润不会有下滑;(3)如果多长时间不能实现IPO,要以什么样的代价回购。在当前发行价是市盈率23倍的要求下,投资机构只要确保进入时有一定的增长空间,就安心投资、坐等上市。

此类投资模式面临以下三大风险:(1)A股整体估值下降,IPO前后的估值差异变小,甚至在未来两者的估值差异趋向一致,套利的空间将不复存在;(2)政策的不确定性,在当下的时点投资,退出期是2-4年,在这段期间内很可能有很多的不确定性因素,退出周期可能没有投资机构想象的那么快;(3)目前几乎所有的未上市公司都自称是Pre-IPO的项目,如果所投的公司基本面极其一般,那上市后的市盈率将难以保证,如果不能顺利上市,能否履行回购承诺值得商榷。

总之:投资Pre-IPO项目为主的股权投资基金,热衷于追逐“赚快钱”,其投资回报率过度依赖于股票市场(主要是二级市场)。当股票市场长期低迷时,这些基金的投资将难以获得理想的回报。投资Pre-IPO项目在特定的历史时期的确可以为基金赚快钱,但却难以持久,原因在与偏离了价值创造的投资理念。