根据近期中国缝制机械协会统计数据,缝制机械行业生产整体依然保持高速增长态势,超过

2017

年水平。

1-11月协会统计的行业百家整机企业累计完成工业总产值191.62亿元,同比增长21.20%。工业缝纫机累计产量498.49万台,同比增长24.37%。同时,行业毛利率和主营业务收益率略有降低,我们预计行业将逐渐进入平稳发展期,行业产品结构和市场结构将不断优化,但行业集中度愈加明显,未来整个缝制机械市场的增长不是量上的进步,而是单价价值量上的增长。

效益:

1-11月,行业规上企业主营业务收入287.22 亿元,同比增长15.39 %;实现利润总额18.53 亿元,同比增长10.72 %;毛利率为18.13 %,同比增长0.41 %;主营业务收入利润率6.45 %,同比下降4.05 %;亏损企业数量26 家,同比增长8.33 %;亏损金额20334 万元,同比增长536.49 %。

销售:

1-11月协会统计的行业百家整机企业累计完成主营业务收入196.15 亿元,同比增长15.52 %,累计销售缝制机械

整机产品6

55.59 万台,同比增长12.42 %,产销率94.93 %。其中,工业缝纫机累计销量467.01 万台,同比增长18.13 %,产销率93.68 %。

库存:

截止至11月底,协会统计的行业百家整机企业缝制机械整机产品库存91.35 万台,同比增长52.38 %,环比增长10.21 %。其中工业缝纫机库存量同比增长61.65 %,环比增长12.80 %。

出口:

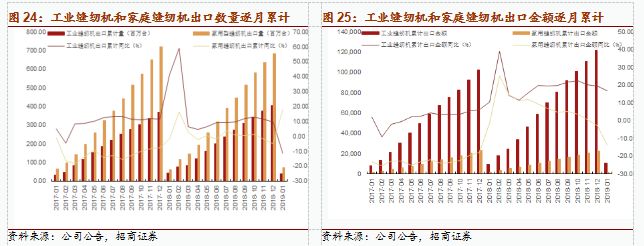

1-11月我国缝制机械行业累计出口22.44亿美元,同比增长6.72%。其中工业缝纫机出口量374.43万台,出口额11.09亿美元,同比分别增长11.31%和20.18%;家用缝纫机出口量637.01万台(其中含手动缝纫器261.88万台),同比下降2.07%,出口额2.09亿美元,同比增长0.27%;缝前缝后设备出口量94.06万台,出口额2.96亿美元,同比分别增长6.22%和16.99%;零部件出口额3.37亿美元,同比下降6.68%;刺绣机出口量3.29万台,出口额2.92亿美元,同比分别下降24.62%和18.03%。

家用机出口呈增长态势,工用机疲软。

2019年1月我国出口工业缝纫机3800万台,同比下降11.63%,出口额1.08亿美元,同比增长17%,出口单价维持高位。家用缝纫机出口7300万台,同比增长17.74%,出口额1492.5万美元,同比下降13.6%,出口单价下降明显。

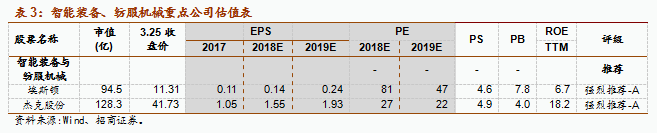

杰克股份发布18年年报,收入增长48%,符合预期,净利润增长40%,略低于预期,主要系德国奔马亏损,原材料、人工成本上升等原因影响。

但仔细分析报表,可以发现公司正在为打造缝制机械杰克生态链做充分布局,除增加自身研发、生产实力外,还通过现金流扶持等方式绑定上下游供应商、经销商。调研广东布鲁斯经销商,了解到1)未来布鲁斯增速会高于杰克增速,主要是密度低,与杰克冲突不大;2)海外和国内品牌在平包绷上差距已经较小,但是大服装厂出于客户验厂、打分等考虑,还是优先用海外品牌,大厂国产化率一般不足10%。国内品牌在慢慢渗透大厂;3)杰克通过更好的结算方式和价格来绑定优质供应商,例如先打钱给供应商(竞争对手一般是收货后三个月打款),对竞争对手很大杀伤力。反正杰克资金情况非常良好在手资金充足,牺牲一些现金流来扶持绑定供应商。早期日本品牌也做过类似供应链建设。