上周债市震荡走弱。

告别了月度末流动性异常紧张的状态后,上周短端利率震荡下行。上周前三天债市情绪回暖,长端利率整体下行。上周后两天长端利率再度上行,并抹平了前三天的利率下行幅度,最终10年国债和国开债利率分别较前一周上行了2.5bps和1.5bps。央行在上周五的国务院政策例行吹风会上表示“资金要去实体经济,不要去

玩’钱生钱’的游

戏”,市场担心央行货币政策进一步边际收紧,从而导致当天债市全面走弱。

央行货币政策继续收紧的必要性有限。

首先,“钱生钱”的游戏可能主要指的是资金在金融市场流转套利,这既会带来金融风险的上升,也不利于实体经济的发展。年初央行货币政策大幅放松后,便出现了从贷款到购买结构性存款套利的操作,而央行也及时出手要求压降结构性存款。这可以说是一种典型的“钱生钱”的游戏。2017年资管新规推进以来,资金空转行为已经得到明显的改善。其次,经济依然在回升通道,并未出现过热,货币政策调控走在经济走势之前的可能性有限。央行在本次吹风会上也表示,“不能出现’政策悬崖’,政策突然中断可能很多方面适应不了”。再次,央行的目标是将市场利率维持在政策利率附近平稳波动,目前市场利率处于短端利率上方运行,而我们判断央行加息的可能性较小,这也意味着央行继续收紧货币政策从而扩大市场利率和政策利率差的述求有限。最后,以往每轮货币宽松之后,房地产价格会出现明显上行,从而导致央行必须很快收紧货币政策。但本轮宽松后,除了深圳等一些热点城市外,整体房价上行幅度还算温和。在其他监管政策的配合下,房价后续也难以明显上行而是平稳温和的回升,这也难以触发央行收紧货币政策。

央行货币政策将继续保中性。

央行表示,“稳健的货币政策将更加灵活适度、精准导向”、“下一阶段,总体上继续保持松紧适度”。货币政策依然将保持中性,并根据实际情况预调微调,注重灵活,重点是支持实体经济。

生产走弱,地产销售向好。

上周高炉开工率继续下行至67.1%,生产面放缓。而在房企加大推盘的带动下,地产销售涨幅扩大。上周食品和猪肉价格下行速度放缓,CPI同比将继续保持下行走势。工业品价格回落,水泥价格小幅上行。地方债净融资转负,政府债券融资回落。

流动性将边际转松,债市机会正在显现。

11-12月政府债券融资明显回落,资金的需求将会减少,而年末财政支出力度加大,流动性将转向宽松,超储率有望震荡上行。国债和国开债的利率绝对水平与贷款相比的性价比不低,在流动性转向宽松后,银行配置力量有望加强,从而带动利率下行。而政府债券净融资减少也会带来社融增速在10月见顶,社融增速见顶后将减弱市场对经济回升的预期,并带来流动性被动转松。此外,同业存单利率目前处于顶部区域,随着流动性改善和配置力量加强,同存利率可能下行。一方面是因为结构性存款压降在4季度将会明显缓和,从而导致银行负债压力减缓。另外,同业存单收益率与理财、中票收益率的利差已经处于偏低水平,货基、理财将会加大对同存的配置。

风险提示:

海外疫情蔓延超预期;

逆周期政策发力不及预期。

1.1 实体经济高频数据跟踪

上周高炉开工率继续下行至67.1%,生产面放缓。而在房企加大推盘的带动下,地产销售涨幅扩大。食品和猪肉价格下行速度放缓,CPI同比将继续保持下行走势。工业品价格回落。

1.2

流动性跟踪

央行净回笼,短端利率下行。月初流动性回到正常状态,上周有4000亿元MLF到期,央行并未续作,而是公告将和15日到期的2000亿元MLF一起合并操作。

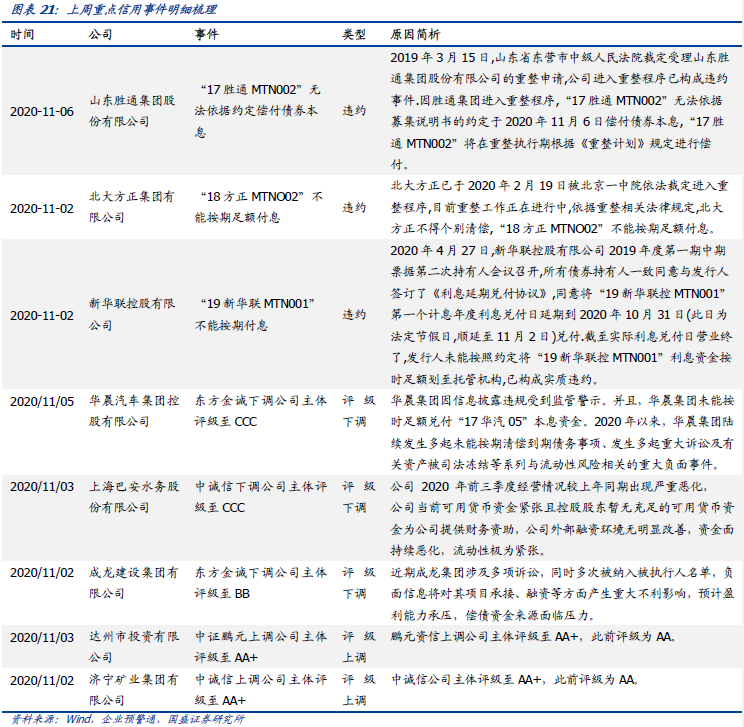

违约方面,

上周(2020.11.02-2020.11.08)共3只债券实质违约,涉及发行主体3家。

评级变动方面,

3家主体评级下调,2家主体评级上调。

3.1、一级市场:上周信用债、城投债发行量和净融资额均回落

上周信用债发行2167.78亿元,偿还1692.64亿元,净融资475.14亿元,发行量(69.20%)和偿还量(80.10%)均位于近三年历史较高位;城投债发行357.5亿元,偿还483.72亿元,净融资-126.22亿元,发行量(20.30%)和净融资额(10.80%)均位于历史低位,偿还量(64.10%)位于历史较高位。

3.2、二级市场

3.2.1、成交异常——上周高估值成交个券显著多于低估值成交

除去2个月以内到期、估值偏离小于100BP的债券,在信用债窄幅口径(企业债+公司债+中票+短融+PPN)下,上周高估值成交债券数量为687只,较上期增加92只,且建筑装饰和综合行业高估值成交个券最多,分别有177只和109只;低估值成交债券数量为218只,较上期减少52只,且房地产和有色金属行业低估值成交个券最多,分别有55只和42只。

3.2.2

、信用利差——产业债和城投债信用利差走势一致,各等级债券利差均走阔

总体来看,

产业债和城投债信用利差走势一致,各等级债券利差均走阔。产业债方面,AAA和AA+产业债信用利差较上期分别扩大2.70bps和4.91bps,至71.39BP和209.03BP,AA级产业债信用利差较上期大幅上升10.06bps,至281.19BP,且AAA级产业债信用利差位于近三年历史低位。城投债方面,AAA、AA+和AA级城投债信用利差较上期分别扩大2.27bps、2.31bps和2.64bps,至74.64BP、96.41BP和212.22BP,且信用利差均位于历史低位。

分行业来看,

除商业贸易、专业设备、和港口外,其余行业产业债信用利差均不同程度扩大。上周利差升幅最大的前五个行业分别为医药生物、计算机、化工、电气设备和航空运输,信用利差依次扩大33.57bps、9.75bps、5.80bps、5.09bps和4.78bps,商业贸易和专业设备行业信用利差显著收窄1.60bps和9.43bps;轻工制造和高速公路行业信用利差位于近三年历史高位,化工、传媒、房地产、煤炭开采和食品饮料等行业信用利差位于历史低位。

分地区来看,

除云南外,其余地区城投债信用利差均不同程度扩大。上周利差升幅最大的前五个地区分别为陕西、青海、吉林、黑龙江和山东,信用利差依次扩大8.47bps、6.81bps、6.44bps、4.28bps和4.07bps;青海信用利差位于近三年历史高位,新疆、江苏、重庆、甘肃和辽宁等地区信用利差位于历史低位。

股市回暖,风险偏好有望提升。

上周中证A股和中证转债指数分别上涨3.47%、0.43%。短期来看,四季度是转债供给高峰期,叠加监管趋严和外围环境不稳定,转债市场风险偏好将受到压制。长期来看,权益市场慢牛行情有望推动转债市场迎来业绩驱动的行情,随着风险事件逐步落地,转债市场长期配置价值凸显。

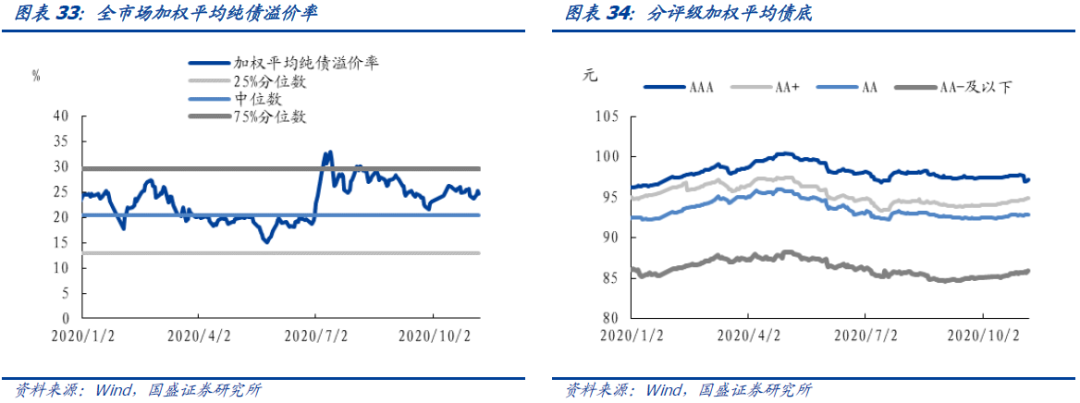

操作难度加大,择券需要更加耐心。

截至上周五,转债加权平均平价为95.2元,环比上行1.7元,加权平均转股溢价率为28.3%,环比下行2.1个百分点。与历史上平价相似的区间相比,当前转股溢价率依旧偏高;债底保护方面,纯债溢价率为24.6%,处于65%分位数,债底保护依旧不强。随着转债市场的持续扩容,择券的重要性愈发凸显,当前股票市场波动加剧,风格不再稳定,叠加转债估值偏高,我们认为转债目前依旧没有全面性机会,择券需要精耕细作,综合正股基本面与转债估值。个券选择上推荐以下三个思路:三季报已经披露完成,关注三季报超预期品种;四季度进入转债发行高峰,优质新券值得参与;绝对价格不高顺周期品种和业绩确定性强的大小非品种。

4.1、转债二级市场概况

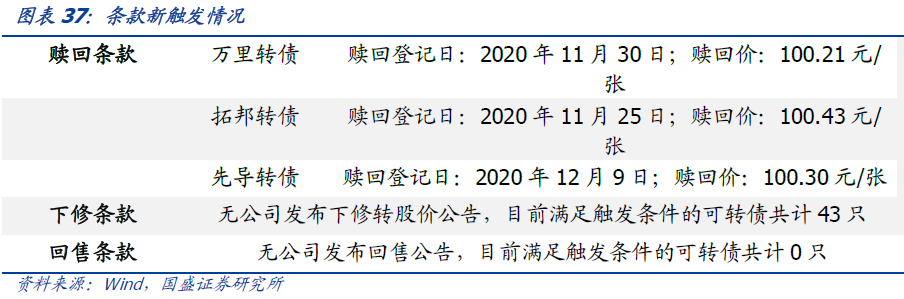

4.2、转债条款触发与发行进度

4.3、利率衍生品跟踪

国债期货:

上周国债期货小幅下跌,10年期、、5年期和2年期国债期货主力合约分别下跌0.10%、0.18%和0.02%。上周紧张的资金面已经有所改善,随着跨月、税期和蚂蚁资金占用的影响逐渐消退,央行货币供给保持中性,短端利率压力已经逐步消退。央行无意引导短端利率上行,因而长端利率上行压力也不大。未来在终端需求存在下行压力的情况下预计4季度GDP难以回升至疫情前水平,四季度信贷超预期可能性有限,叠加银行负债成本在4季度将下行,债市机会正在逐步出现。

利率互换:

上周主要品种IRS互换利率维持震荡走势,1年期/5年期FR007利率互换分别下行0.4/上行1.4bp,1年期/5年期SHIBOR 3M利率互换分别上行1.6/下修0.1bp。截至11月6日,5年期FR007利率互换与5年期国开债利差较上周上行2.4bp,而1年期FR007利率互换与回购定盘利率(FR007)利差较上周上行99.6bp,紧张的资金面已经回复正常。