-

中报A股整体的表征数据低预期,表明过去2-3年A股企业的经营环境依然面临较大挑战,企业转向稳健的趋势不变:

-

需求仍是症结所在。

A股非金融的收入增速连续下滑至负增,合同负债及预收款反应的订单萎缩,企业有被动累库的压力。

-

周转率拖累ROE,企业对于资本开支持续审慎,供需错配的裂口弥合。

22年之后,A股的投资现金流支出上升,结构性扩产明显,但收入增速并未企稳持续下滑,供需错配拖累A股资产周转率;这一局面在23年之后缓解,投资现金流支出下行与收入增速快速靠拢,我们报告中对供给压力峰值过去的板块做出整理。

-

总量的趋势逆转之前,五个维度进行行业比较,来挖掘率先企稳的方向。

-

维度一:需求不再下滑,收入中报正增且提速的行业(电子、计算机、有色、化工) ;盈利连续2个季度改善行业(农业、电子、工业金属、化工);

-

维度二:中报披露伴随着多数行业下修全年业绩,此时逆势上修预测且下半年有20%以上正增的稀缺高景气(出海链的服饰、客车、逆变器、家具设备,科技链的硬件环节);

-

维度三:经营周期率先企稳,例如A股整体未补库、但率先主动补库存的行业,收入和毛利率随着补库存仍然平稳的行业;

-

维度四:A股整体去产能、而CAPEX触底(没供给)且收入和周转率改善的行业(可选消费及TMT细分);

-

维度五:自由现金流行业比较框架的更新:EBIT改善、FCFF高位、营运资本和CAPEX收敛的行业(民爆、玻纤、半导体、工程机械、生猪)。

-

【三类资产】的中报验证情况——

-

1.反内卷的稳定价值类资产,根据中报情况行业更新;

详细内容,欢迎参加今天下午16点进门财经路演,欢迎扫描下方二维码:

(一)

A股整体:总量下行的趋势仍未扭转

PPI底部企稳、但A股非金融收入增速继续下滑。

A股非金融一季报收入增速0.5%,中报转负至-0.6%,连续10个季度下滑。

净利润增速也再度下探,总量下行的趋势仍未扭转。

A股非金融的累计利润同比下滑至-5.6%(一季报-5.5%)。

本次非经常损益有较大影响(税收变化、政府补贴、投资收益等,非经常损益/归母净利润=8.7%)

,不过扣非后的A股非金融利润增速也在下滑(一季报-1.6%,中报-3.1%),表明总需求疲弱之下、企业主业经营的恢复依然偏慢。

二季度的单季环比趋势处于历史较差的水平,这是中报低预期的原因。

无论是收入还是利润,二季度的环比增速,A股非金融的表现都显著低于历史季节性。

多数宽基指数的收入下滑、利润增速企稳。中证1000的收入、利润增速改善,科创芯片的收入增速较高(22.8%)、利润增速连续改善。

(三)

如何展望下半年?Q3仍面临供需双弱的压力,不过汇兑损益的扰动也会弱化

第一,Q3仍面临供需双弱的压力。

PPI已经企稳,但PPI拐点对盈利拐点的传导,本轮并不流畅,价稳但量依然疲弱。

8月制造业PMI下行、PMI出厂价格指数下滑,预计PPI也有回踩压力,症结仍是总需求不足。

在政策未打破现有供需惯性、广义财政未有显著扩张之前,A股ROE可能不再继续下行、但也很难有明确的上行趋势。

第二,不过,汇兑损益的扰动也会有所弱化。

今年中报利润超预期下滑部分源于汇兑高基数。

23年上半年人民币汇率贬接近4%,带来A股非金融425亿汇兑收益(计入财务费用)。今年上半年汇率走平,汇兑收益几乎为0,高基数拖累表观同比。

测算来看:今年中报利润的下滑,有接近50%都是汇兑损益导致。如果剔除汇兑影响,今年H1A股非金融利润同比-2.9%,较Q1降幅收窄。

展望下半年,23下半年汇率转为小幅升值,汇兑受损256亿,反而变成了低基数。下半年汇兑对A股的表观盈利影响弱化、甚至变成正贡献。

23年中报的本轮盈利周期高点下行的底部(“盈利底”),对应的24年中报基数其实是非常低的。

在此背景下中报增速仍较一季报继续下滑,盈利出现了“二次探底”,也对应了权益市场的再次承压。

展望下半年,“汇兑收益”的影响会较二季度减缓,PPI继续回升,有望支撑盈利趋势缓慢恢复,但全年回正依然存在不确定性。

(一)

ROE仍在下滑,供需双弱之下周转率、利润率仍未企稳

ROE继续下滑,本轮ROE下行周期已经超过历史时

长。

24年一季报A股非金融ROE(TTM)下滑至7.46%。

21年开始的本轮ROE下滑周期已持续了12个季度。对比18-19年的8个季度、14-15年的8个季度、11-12年的7个季度,本轮下行周期的时长已超过历史。

创业板的ROE降幅收窄,供需失衡的问题有所缓解;科创板ROE仍在下滑。

创业板的ROE降幅收窄,供需失衡的问题有所缓解;科创板ROE仍在下滑。

创业板的收入增速企稳回升(电子、计算机),叠加产能压力已经有较大程度的消化、资产增速下行(新能源),其资产周转率已企稳回升,因此创业板的ROE下行趋势已经放缓。

(二

)ROE改善的行业:消费、TMT、资源品

ROE改善幅度居先的领域为消费和TMT:农林牧渔、社会服务、家用电器、有色金属、汽车。

回落程度居先的行业为房地产、电力设备、建筑材料、传媒。

(三

)

利润率:费用率上行使得净利率难以改善,毛利空间向下游倾斜

毛利率改善但净利率仍未企稳。

TMT和可选消费的毛利率改善最显著,中游制造的毛利率(机械、新能源、军工)仍在下滑。

本次财务费用的影响较大,来自于【财务费用-汇兑损益】的负面影响,根据汇率趋势下半年有望缓解。

结构上的三个特征:

结构上的三个特征:

上游内外分化:

煤炭毛利率下滑;有色毛利率改善。

中游“涨价”行业毛利率改善、“量缩”行业毛利率承压:

化工子行业的毛利率改善明显;新能源、建材下滑。

下游毛利普遍扩张:

包括农业、美护、汽车、食品饮料、社服等消费,以及通信等TMT。

(四

)周转率:仍是杜邦分项中较严峻问题,收入降幅较大拖累周转率

A股非金融的资产周转率继续回落,连续9个季度下滑。

资产周转率表征供需状况,是目前ROE的主要约束;多数行业资产增速下移,但收入降幅更快,使得周转率仍未企稳。

今年以来政策引导的供给收缩已有推进,工业企业的产能利用率在Q2单季有所稳定,不过也基本处于15年以来的低位。

结构来看,TMT的周转率改善,制造业构成拖累。

结构来看,TMT的周转率改善,制造业构成拖累。

TMT收入改善、周转率提升:

电子、计算机。

制造业的周转率仍是拖累:

包括资源品(煤炭、有色),也包括设备与材料(电力设备、军工、钢铁)。

消费周转率逐渐稳定:

农业、食品饮料、纺服改善,家电、轻工、汽车企稳。

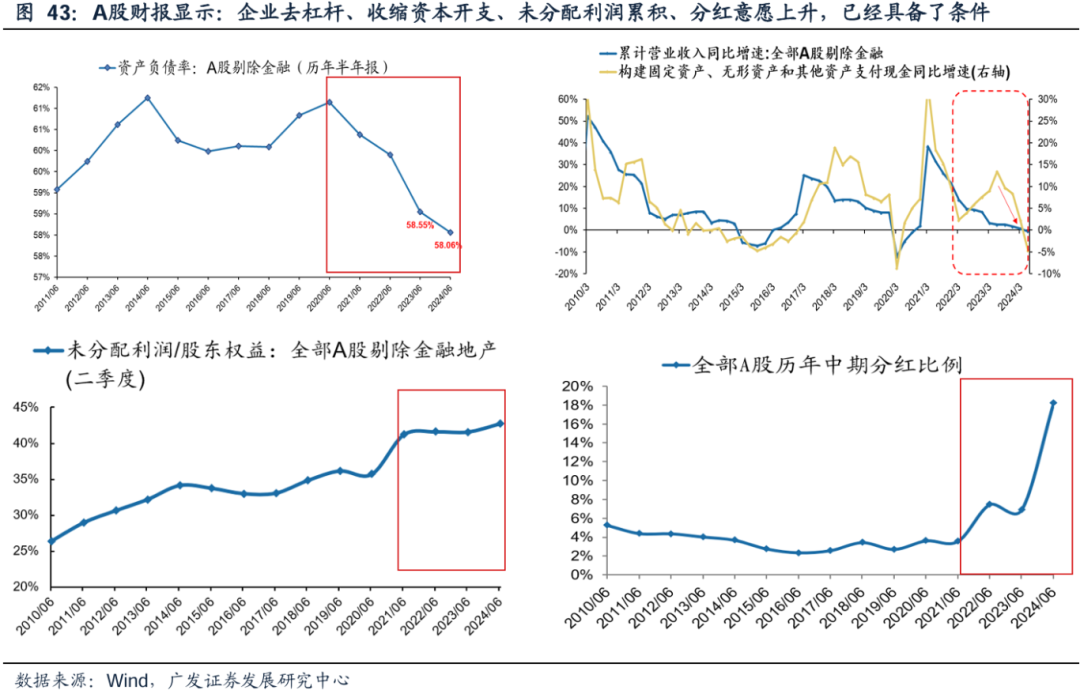

当前企业整体的债务率仍在下行,结构上企业做出调整:

剔除季节性扰动,24年半年报A股非金融的资产负债率下滑,非金融非地产企业的资产负债率逐渐稳定。

当前资产负债率已是2010年以来的低位,企业加杠杆意愿仍不强。

从负债结构上,A股企业有息负债率有所企稳,但无息负债率仍在下行。

A股企业已经开始缓慢的抬升【有息负债率】,主要行业是医药、电子、通信、电力设备。

但【无息负债率】

仍在下行,尤其是反映订单情况的“合同负债+预收账款”依然掉的很快。

(一)

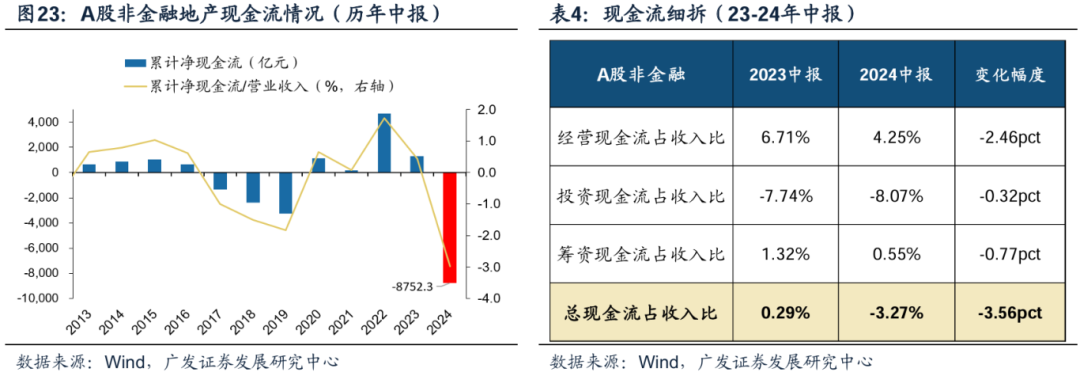

现金流:中报口径来看现金流承压

24中报净现金流数据不如历年同期,不过现金流的好坏不以绝对值来判断,关键在于结构。

不仅仅是A股非金融,如果看A股非金融非地产结论一样:经营现金流下行、投资现金流下行、筹资现金流下行。

24年较去年同期,主要是“筹来的钱”大幅减少(吸收投资收到的现金),以及偿债的资金增加,与企业“缩表”数据相呼应。

结构来看,筹资性现金流下行最多的行业主要是消费及制造业。

(三

)经营现金流:结构性的累库对经营现金流形成了消耗

经营现金流和库存周期挂钩。

24年较23年,主要板块的经营现金流都在下滑,主要与下文详细展开的企业库存周期缓慢开启相关,但绝大多数行业是收入下行带来的被动累库。

结构上特许经营权的行业、必需消费(食品饮料、农业)的经营现金流状况好一些。

结构上特许经营权的行业、必需消费(食品饮料、农业)的经营现金流状况好一些。

A股企业的库存周期已经触底,但主动补库的动能不足(购买商品支付的现金流增速没有抬升),被动累库造成经营现金流的折耗。

结构性主动补库的行业集中在:

电子链、外需链、化工。

(四

)投资现金流:资本开支下降,但投资支付的现金变多形成拖累

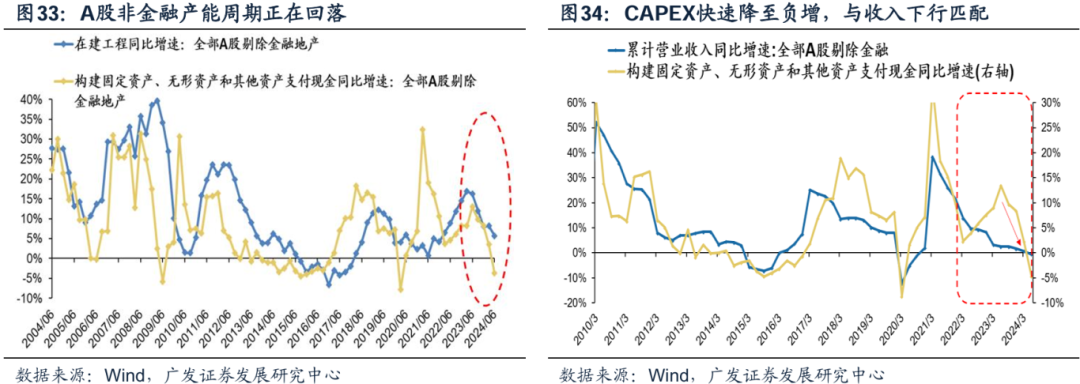

从产能周期的角度来看,产能收缩的趋势非常明显,因此用于CAPEX的现金投入也在变少。

需求恢复的速度较慢且收入还在下滑,因此企业产能决策较为审慎。

从资本开支的最敏锐的指标【投资现金流:构建各类资产支付的现金流】来看,目前资本开支的收缩已和收入增速逐渐靠拢,逐渐消化供需错配的缺口。

“在建工程”下行转向“固定资产”下行,过剩产能的制造业产能压力高峰逐渐过去。

以新能源为代表的创业板,一轮产能扩张高峰也已过去。目前在建工程增速大幅下滑后逐渐企稳,固定资产增速也在回落。

四

、行业比较:总量未扭转,留意率先企稳的方向以及稀缺的高景气

(一)

维度①:回到事情的本源,需求已经企稳的行业

总量收入还在下滑的背景下,率先实现收入为正,且中报较一季报提速的:电子、计算机、环保、有色、化工、美容护理。

总量盈利还在二次探底的背景下,盈利增速为正,且连续2个季度连续改善行业(其中基金配置低的标注):

农业、电子(光学光电子、半导体、元件)、工业金属、保险。

负增持续收敛的行业:

化工(农化、塑料、化纤)、电池、电机。

(三

)维

度

③:盈利预测动态调整,高景气的方向仍是十分稀缺

即期盈利来看,24H1高增长(增速>20%)的行业数量已接近近十年的新低,仅次于疫情冲击的20Q1盈利底。

中报低迷之下,远期盈利的不确定性也上升。8月财报季85%的二级行业下修24年盈利预测。

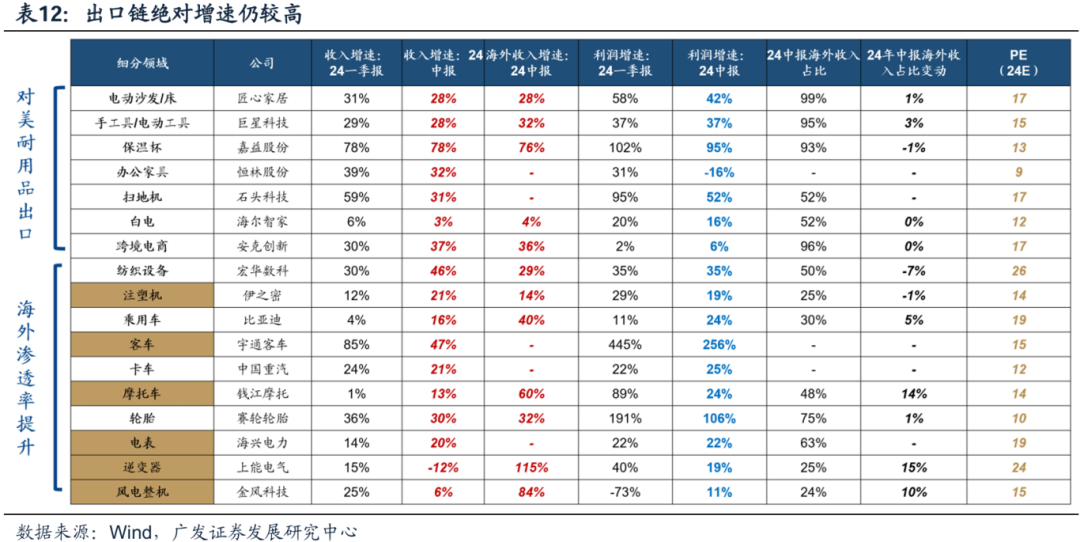

逆势上修盈利且下半年仍预期有增速的行业是稀缺的景气方向:外需/科技。

在中报多数行业低增长且下修盈利预测的背景下:

1. 可以在财报季逆势上修盈利预测。

2. 下半年仍可以至少有20%以上的增长。

此类行业是当前稀缺的景气方向,

主要集中在外需链条(出口链/资源品)和科技链条(电子/AI算力)两个领域。分别于下表中标红和标蓝。

(四

)维

度

④:当前能够主动补库的行业,有比较明确的需求预期

在A股整体补库意愿不高、被动累库居多的背景下,我们筛选率先开启主动补库的行业,其有比较明确的需求预期——

1. 库存位于近十年40%分位数以下;

2. 近几个季度库存开始回补;

3. 近几个季度收入和毛利率改善。

结论如下表,同样以科技、出口链为主。

(五

)维度⑤:CAPEX降至低位、周转率稳步提升的行业

基于供需格局率先优化的角度,我们同样能筛选一批行业,其实现了CAPEX降至低位、周转率稳步提升,具备更强的涨价或再扩张动能。基于如下标准:

1. CAPEX已经负增长;

2. CAPEX下行至历史20%分位数以下;

3. 周转和收入率先企稳或改善。

结论如下表,以科技、出口链、部分材料和消费为主。

(六

)

维度⑥:基于自由现金流及其分项,综合评估行业所处的位置

我们在23年三季报,23-10-17《自由现金流新高及行业比较新范式》建立了一套基于自由现金流及其分项的行业比较思路。

由于自由现金流的主要计算是经营性的现金流(主要是EBIT)减去各种开支科目(比如CAPEX和营运资本),其中包含了经营状况、库存状况、偿债状况、产能状况,可以基于分项的拆解来理解企业对于经营周期的定位——

1. 扩张期:

景气高增(EBIT),这时企业扩张经营(CAPEX和营运资本),账目不太留钱,FCFF下滑。比如21年的新能源车和电子。

2. 下行期:

景气总会回落(EBIT),但企业还在扩张(不然就没份额了),造成供给过剩,FCFF还在下滑。比如22年的新能源车和电子。

3. 出清期:

景气还在下滑或逐渐触底,企业开始收缩各项开支带来竞争格局改善,FCFF改善。库存和CAPEX等指标逐渐出清到低点。例如23年的电子产业。

4. 回升期:

随着产能需求的回暖,企业开始重新底部扩张,这时FCFF还在高位,是底部开始复苏的最佳状态。比如23年底的出口链。

此后,如果需求可持续,企业会进一步加大扩张,并进入扩张期,周而复始。

“困境反转”的行业比较多的落入【出清期】,而“景气投资”的行业比较多的处于【扩张期】。

最新24年中报各行业的经营周期位置如下图:

位于出清末期(供给侧出清+需求端改善+账面上自由现金流充裕)的行业主要集中在化工、电子、生猪、出口链等产业,包括:

维生素、铬化工、民爆、玻纤、生猪、SOC、存储、模拟、客车、工程机械等。

(一

)重新划

分三类资产: 经济周期类,稳定价值类,

景气成长类

我们将A股风格划分为三类资产:经济周期类、稳定价值类、景气成长类。

① 类别一:经济周期类(ROE随周期波动的品种),交易经济上行预期

② 类别二:稳定价值类(ROE相对稳定的品种),交易经济下行预期

③ 类别三:景气成长类(分为主题投资和景气度投资,ROE追随其独立产业周期的品种),具备经济脱敏属性

(

二)

大变局:从交易边际变化到重新认知内在价值

从财报线索来看,企业微观行为变化显示,上市公司的自主行为依然在朝着减少内卷、提升现金流、增加股东回报的方向演绎,这一趋势在24年中报仍成立。

国内经济底层基础变化的过程中,2020年以来A股上市公司的行为也悄然发生转变:

资产负债率下降→资本开支及营运开支收缩→未分配利润累积→分红比例提升。