有一件事情挺重要的,关系到大家的钱兜子 以及 后续的健康保障~本想看追剧后睡了,陆陆续续来问木木相关问题的还挺多,看上去也挺严肃的

大家都知道,今年8月开始好多银行出积分新政,好卡权益陆续缩水,各家银行好像都完成了一次次的圆桌会议,缩水公告一个个上。信用卡权益变更我们能灵活应对,且后续各家信用卡出各种刷卡活动、常规的高频福利也会更多,其实影响不是很大。

除了信用卡界对持卡人有很大的变天,还有...不得不提醒大家,12月底开始不少重疾险也将渐渐"缩水"!

且会把之前的老款重疾险一个个下架"处理",

新上架的重疾险将才采用新的费率新规(

点击可了解

)。不出所料的话,12月开始保险垂直号将陆续更新什么内容呢 ?XXX重疾险下架倒计时,XXX新款重疾上市..隔三差五老款保险下架,新款上架,想想就很可怕。

吃亏的是那些,想买重疾但是还没上车的卡友了,可能相差几天,要交的保费要贵20-30%且保障内容还是缩水版的,在缩水之前入手则价格和保障不影响。

虽然还没到12月各大重疾险下架潮,不过前几天"

第一款新定义重疾险出来了

",未来上架的重疾险也会朝着这个方向发展,性价比先比一比。ps,其实,更聪明的方式是,现在先入手自己看中的重疾险,不是有犹豫期吗?如果后期上架的重疾险找到有可比性的,那就在犹豫期内退保就成,自己亏不了一分钱且改锁定了高性价比的重疾,我是不是很聪明?

来看看,剖析剖析第一款新定义的重疾(比完之后,发现性价比可太低了)

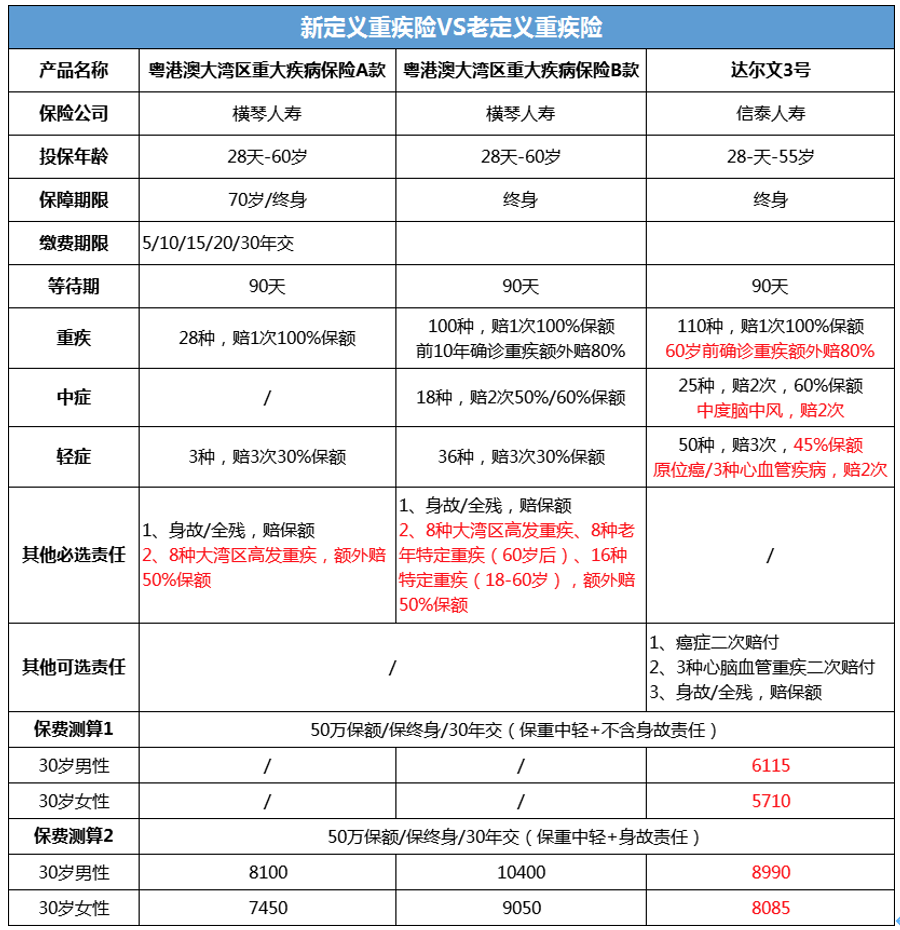

是横琴人寿的粤港澳大湾区重疾险,分A款和B款。

粤港澳大湾区,特指广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九个珠三角城市覆盖的区域。

这个产品是给广东地区人民量身定制的(木木的粉丝中广东卡友最多,这款刚上架的保险不出所料一个月后将是你们地区保险界重点营销对象),用的也是专门的一套发病率表。

从数据上看,大湾区的整体发病率略低于全国平均水平,一般认为,价格会更实惠。

但实际,价格并不便宜。

30岁男性,买50万保额,交30年的钱,A款一年要8100块;B款就更贵了,一年10400块。

保障会不会更好?

和之前各保险专家推荐的老定义

重疾达尔文3

号

放一块对比下。

01、

直接看表格:

两句话总结:

价格上

,没有预想中的更便宜。

保障上

,A款非常基础,B款有亮点,但也没有达尔文3号料足。

A款,只保28种重疾+3种轻症+8种大湾区特定重疾+身故责任(身故赔保额)。

28种重疾和3种轻症,就是《重疾新定义》要求必保的那些。

差不多“裸机”形态,价格也要7、8000块,挺贵。

B款保障更丰富,但和达尔文3号相比,还是“缩水”了。

①重疾额外赔时间太短

B款只有前10年患重疾,才额外赔80%保额;

达尔文3号60岁前患重疾,都能额外赔80%。

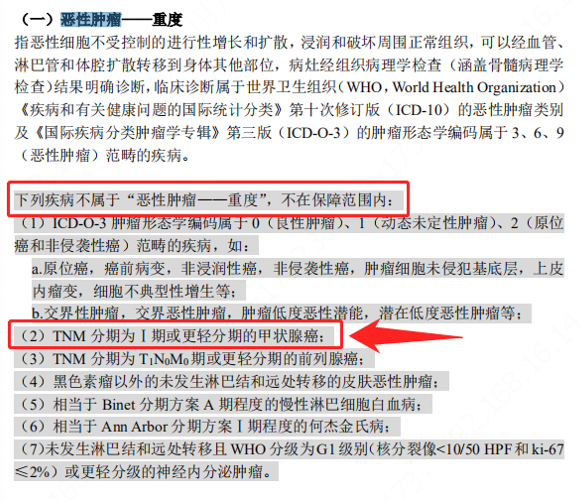

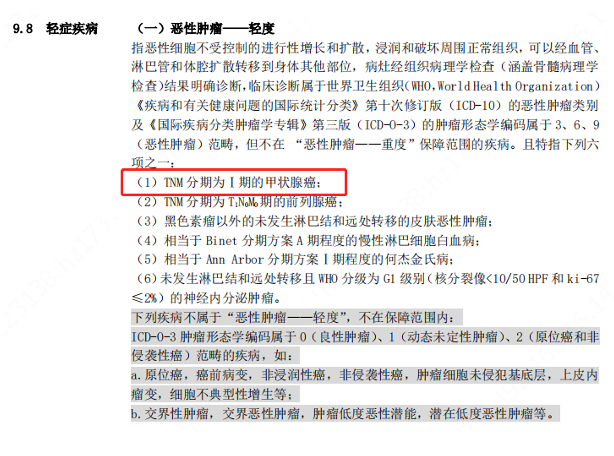

②甲状腺癌赔付打折扣

A、B款都按照新版重疾定义赔,轻度甲状腺癌被踢出重疾队伍。

TNM分期为Ⅰ期的甲癌,按照轻症赔,

且最多只赔30%保额。

达尔文3号,甲状腺癌不分轻重,都按重疾赔,最多能拿到180%保额。

买50万保额,

就是90万和15万的区别,整整少了75万。

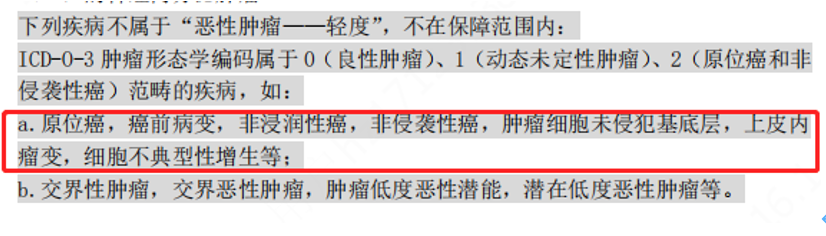

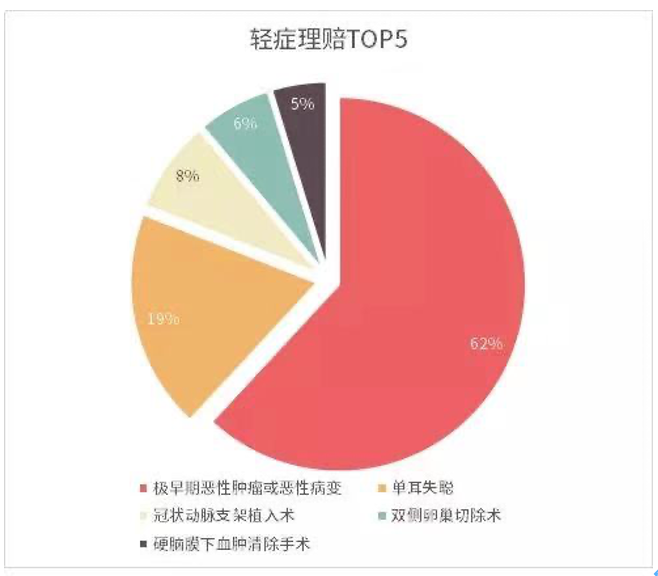

③轻症不保原位癌了

原位癌,简单来说就是癌症的极早期现象,早发现早治疗,治愈效果很好。

重疾新定义没强制保障规定,保险公司可以自由选择保or不保。

然后,A、B款直接不保了。

但是,在实际理赔中,原位癌的占比并不低。

无论是各保险公司,还是我们自己系统的理赔数据,

原位癌都是最高发的轻症。

达尔文3号,原位癌可以赔2次,且每次能赔45%保额。

只要两次确诊不是同一部位,都能赔。

买50万保额,不幸得原位癌,

达尔文3号能赔22.5万x2;B款一分不赔。

④没有癌症二次赔保障了

癌症,是所有重疾中理赔占比最多的,发病率最高,复发率也高。

现在主流重疾险,

癌症二次赔基本是标配,B款也没有。

达尔文3号,癌症可以赔2次,且赔付额度是目前市场最高的,赔150%保额。

50万保额,第1次患癌赔了90万,之后复发,会再赔75万。

整体看下来,新定义产品,保障更简单了,但价格反倒贵了。

02、

不过,新定义产品也不是一无是处。

有一些特色保障,还不错。

①A、B款都有8种大湾区高发疾病,可额外赔50%保额。

这些都是广东地区比较高发的疾病。

比如鼻咽癌、食管癌,喜欢吃生腌虾蟹等腌制品的,容易中招。

买50万保额,不幸得这8种重疾,可以赔75万,蛮人性化的。

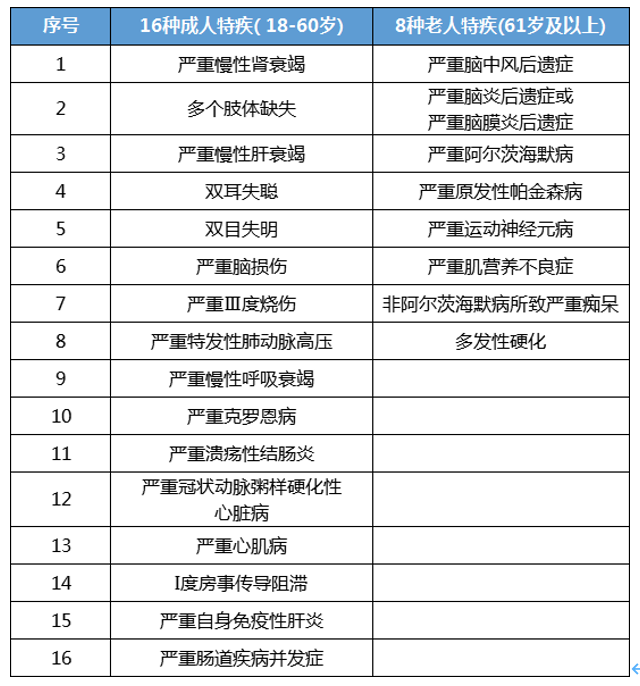

②B款还有16种成人特疾和8种老人特疾病,额外赔50%保额。

如果不幸得了这些特定重疾,买50万保额,也能多拿25万赔偿金。

03、

作为新定义的第一款产品,保险公司偏向保守,也是先试水,看下市场反馈情况。

但其实我们也能侧面推测,

新产品短期内不会有太大的降价空间。

保险公司牺牲自己利润,打价格战的套路,终究不会走的长远。

后面的产品,不确定性挺大的

,保险公司会怎么设计,有很多未知因素。

现在有需要买重疾险的朋友,

最好买份老重疾险,保个底。

最起码手里握着的这张底牌,是100%确定的保障,未来不会有任何变化。

而且老产品卖不了多久了,按照监管规定,

所有老产品最晚只能卖到2021年1月31日。

像达尔文3号这种高性价比的重疾险,都十分抢手,根据以往经验,很大概率会提前下架,不会拖到1月31日。