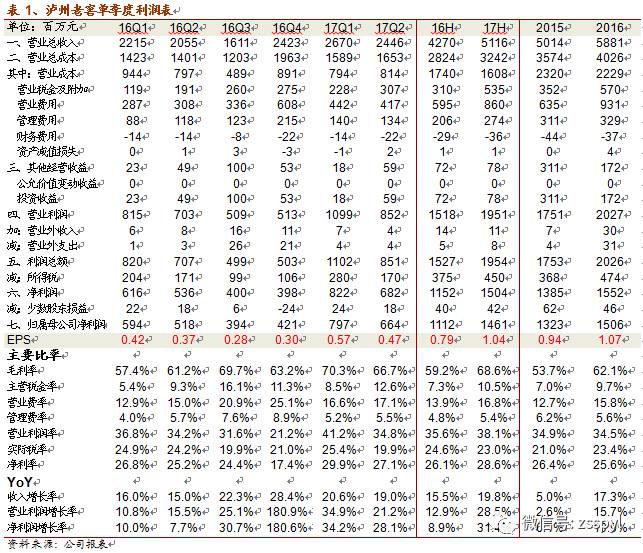

公司中报收入利润增长19.41%和32.73%符合我们预期,略低于市场预期,由于中档酒去年下半年发货量较高,上半年增速较慢,但社会库存恢复合理,国窖持续放量,低端企稳,中档酒下半年发货量将逐步加大,加速迈入百亿收入。品牌公司余粮充足,国窖性价比仍高,传统市场深耕和新市场开发空间较大,中低端产品也有较强基础,未来收入利润延续高增长,定增完成后期待在混改上有更进一步,带来更大的业绩弹性。预期17-18年1.87和2.45元EPS,当前加上定增17年30倍,按18年PEG为1估值30倍,对应千亿市值目标,加上定增后仍有30%空间,维持“强烈推荐-A”评级。

业绩符合预期,下半年发货量将逐步加大。公司上半年收入51.16亿和14.67亿,同比增长19.41%(调整后数据,使用去年报表数据则增长19.8%)和32.73%,与我们中报预览中20.3%和32.2%的预期相差无几,其中二季度收入利润分别增长18.42%和30.65%。上半年高端酒收入24.8亿,同比增长45.4%,与草根调研到50%增长相近(品牌公司80%的增长口径不同),其中华中市场国窖增长最快,西南市场去年H1国窖收入6.5亿,今年增长30%以上贡献其全部增量,中低端产品拖累大本营市场。中档酒由于去年下半年发货增长超100%透支渠道,今年上半年仅增长1%,市场调研到实际的动销速度在20%-30%,在当前次高端全面增长的环境中,窖龄和特曲的持续增长并无太大压力,下半年发货开始恢复正常。低端酒开始企稳,产品清理已告结束。当前社会库存已恢复合理,下半年老窖的发货量将逐步加大,承担全年101亿的收入目标,下半年收入预计将提速到25%左右。

现金流恢复正常打消投资者疑虑,毛利率接近历史高点。产品结构提升和成本控制带来整体毛利率大幅提高9.33%至68.57%,已达历史最高的69%水平,随着下半年高端酒继续放量,中档酒增速回升,毛利率有望继续上升。销售费用同比增长43%,其中促销费用大幅增长,广告和员工薪酬也有明显提升,由于全年19.3亿费用规划,且品牌公司出厂价格持续提升,将承担更多费用,下半年报表的费用增速将放缓。一季度市场非常担心公司的现金回款,我们了解公司收付结算时直接使用票据做了抵消,二季度现金回款已经恢复正常,上半年整体增长18%,现金净流入也接近利润水平,已可打消投资者疑虑。之前市场担心的消费税也无压力,公司缴纳较为规范,由于结构变化同比上升,但环比去年全年7.9%持平。

品牌公司余粮充足,空白市场有待持续开发,利润率仍有提升空间。随着国窖开始接近历史高位,市场不免担心老窖未来的收入和利润空间的瓶颈。茅台价格仍将维持在1300以上,五粮液提高批发价格的决心坚定,国窖当前批价不到700,性价比仍然较高,茅台下半年放量对国窖影响微乎其微。大本营国窖增速仍有30%,在华北华中等品牌具备影响力的市场广泛招商,空白的华东市场仍具备较大空间,品牌公司利润空间增厚有更多费用投入的空间驱动国窖销量持续增长。中档酒上半年的增长与行业环境差异较大,但窖龄和特曲的增长潜力不输于任何次高端品牌,下半年发货量恢复高增长无难度,渠道扩展和整体次高端的扩容也将带动其长期高增长。低端酒消费基础较好,可对地方性低端品牌进行强势挤压,调整结束后将步入一个持续性的增长。17年之后高中低端的增速差距会缩小,但提价带来毛利继续提升,费用收缩也有较大空间,利润增速仍将高于收入增速。

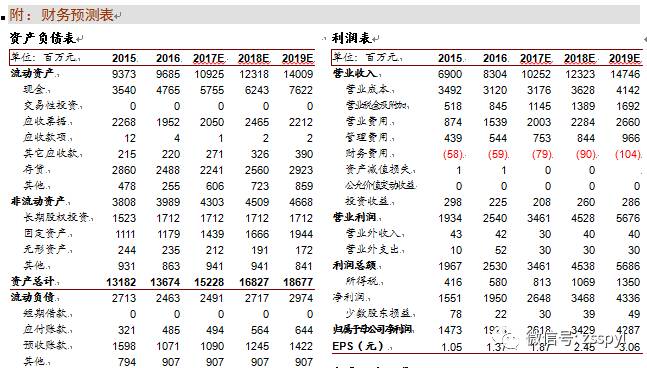

调整带来买入时机,一年看30%空间,维持“强烈推荐-A”评级。国窖放量高增长,低端企稳回升,下半年中档酒发货量恢复高增长,今年向着百亿目标加速迈进。品牌公司可投费用充足,未来即可加大市场投入保持高增长,亦可降低股份公司的费用投入,提升利润率,未来收入和利润均可保证。政府给予公司和管理层较大的肯定,定增完成后期待在混改上有更进一步,带来更大的业绩弹性。17-18年收入20-25%,利润30-35%的增长并无难度,维持17-18年1.87和2.45元EPS,当前加上定增17年30倍,给予18年PEG为1,估值30倍,对应千亿市值目标,加上定增后仍有30%空间,维持“强烈推荐-A”评级。

风险提示:竞品放量超预期带来压力。

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,9年食品饮料研究经验。

杨勇胜:食品饮料资深分析师。武汉大学本科,厦门大学硕士,西方经济学专业,2011-2013在申万研究所产业研究部负责消费品研究,2014年加入招商证券。

李晓峥:数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券。

欧阳予:浙江大学金融本科,荷兰伊拉斯姆斯大学研究型硕士,2017年加入招商证券。

招商证券食品饮料研究团队以产业分析见长,逻辑框架独特、数据翔实,连续12年上榜《新财富》食品饮料行业最佳分析师排名,其中五年第一,2015、2016年连续获新财富最佳分析师第一名。