10月31日一级发行分析

资金异常紧张,一级信用发行延续低迷

10

月

31

日一级发行已出结果

21

只,其中低于预期

3

只,高于预期

5

只,其余符合预期。

17

深航空

SCP002

属于高等级短融,发行利率高于预期主要是受资金面紧张(跨年)影响。

17

滨房

01

发行人为民营房地产企业,业务主要集中在杭州,

2015

年开始尤其是

2016

年拿地非常激进,业务布局至上海和深圳;发行利率高于预期主要是与其行业属性有关。

17

能源集团

MTN001

发行利率大幅高于预期,该发行人主要从事电解铝供应链相关业务,未来定位于新疆能源领域的国有运营平台,市场可能是对其获得政府支持的能力存在疑问,基于目前的经营状况给予了定价。

17

蓝光

MTN001

发行人为四川房地产民企,发行利率高于预期主要是行业属性影响以及市场调整情况下永续债条款溢价上升所致。

17

阳光城

MTN004

发行利率略低于预期,主要是我们基于其福建民营房企上调的利率太多了。

17

滁州城投

MTN002

为滁

州市平台,发行利率与其今年3月份发行的同期限中票基本一致,但AA(2)曲线的5年估值已经上行了36BP,鉴于债券市场仍处于低迷时期,可能存在非市场因素。

17苏州文保MTN001

发行人是江苏市姑苏区重要的旅游资

源和和国有资产运营主体,姑苏区一般预算收入约为

50

亿元,考虑到苏州的区域经济情况良好,评级第

6

档可能偏低了,上调评级至第

5

档。

17

毕节信泰债

发行利率高于预期主要是受区域因素影响,我们已经相对曲线大幅上调了利率,但是还是跟不上市场的节奏。

总体来看,

10

月

31

日一级市场仍然略显疲弱,信用资质稍弱的债券发行利率容易大幅高于预期,同时取消发行的债券也较多。说明

虽然利率债略有企稳,信用债仍处于滞后调整状态。

利率债有所企稳,信用债继续调整,债市寒冬恐怕还未过去

10

月

31

日,央行进行

1400

亿元

7

天期逆回购操作、

600

亿元

14

天逆回购操作、

1000

亿

63D

逆回购操作,利率均无变动;当日有

2200

亿元逆回购到期,单日净投放

800

亿。

尽管央行持续净投放,但月末流动性时点冲击较大,资金面较昨日更为紧张。今日,银行间回购利率全线上行且涨幅扩大,隔夜利率创两年半以来新高,最高成交至

14%

,与长端利率出现倒挂;隔夜资金成交缩量

3800

亿,

7D

以上资金成交量攀升至

5500

亿。受益于大行放钱,交易所回购利率则于尾盘全线收跌,但

GC001

今天大幅高开并最高升至

10.66%

,尾盘收在

6.745%

。今日同业存单发行量约

332.1

亿元,较前一交易日减少约

25%

;

DM

询价平台显示

AA+

存单价格以大幅波动为主,其中

12M

涨幅约

22BP

,

AA+

以下存单价格以稳位置,

A

存单价格上涨约

20BP

。线下短期资金价格同样暴涨,国股行吸收线下

7D

价格涨幅超过

40BP

,城商行与农商行

7D-14D

期价格上行

40-60BP

。

今日早晨公布的

PMI

低于预期,今日债市情绪有所企稳,利率债现券收益率小幅下行。

10

年国债活跃券

170018

收在

3.88%

,与前日下行

2.5BP

;

10

年国开活跃券

170210

收在

4.595%

,较前日下行

5.5BP

;

10

年国开次活跃券

170215

收在

4.475%

,较上一前日下行

4BP

。

今日信用债继续调整,大部分个券高估值成交。

AAA

好名字绝大部分个券成交高估值,上行幅度约

5-10BP

;

AA

和

AA+

城投大部分成交高估值;民企成交很不活跃,同样以高估值成交为主。

利率债有所企稳,信用债继续调整,债市寒冬恐怕还未过去。

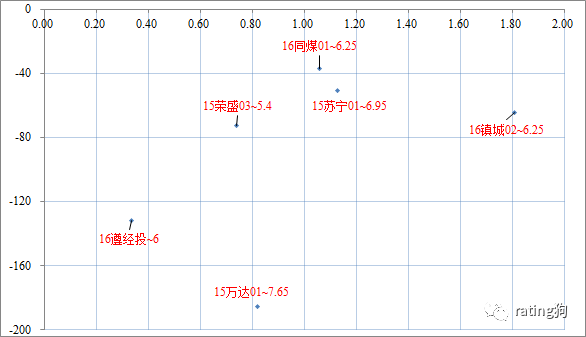

0.82+2Y

15

万达

01

成交在

7.65

,低估值

185.54BP

;发行主体为国内绝对领先的商业地产开发商,也为其它商业地产公司输送了大量的行业优秀人才,各项财务指标均比较好;其债券的高估值更多是非基本面因素,大量投资机构禁入导致的,企业仍在为其过去任性的海外并购买单,在风控许可的情况下,其债券具有较高的性价比,大幅低估值成交合理。

0.33+1Y

16

遵经投

成交在

6.00

,低估值

132.14BP

;发行主体为遵义经开区主要的融资平台,遵义经开区

2016

年

GDP258

亿元,一般预算收入

15.39

亿元,经济实力比较弱;公司收入主要来自基础设施及保障房建设收入,刚性负债规模很大,资质一般;但考虑到该券期限较短,成交价具有一定性价比。

0.73+2Y

15

荣盛

03

成交在

5.40

,低估值

72.56BP

;发行主体为中型民营上市房地产企业,业务包括房地产、产业园、物业服务和酒店管理;其中房地产开发与销售是核心业务,市场定位为京津冀环渤海地区、长江经济带、京沪高铁沿线的二三线城市,

2016

年,河北、江苏和山东三省的收入占比达

79.91%

;截至

2017

年

3

月末,公司土地储备

2601

万平方米,其中河北、辽宁、江苏和山东地区占比

72.73%

;公司内部管控较好,产品结构丰富,在区域市场具有一定的竞争力;但公司负债水平较高,且现金流表现一般,在政策收紧的环境下,资金需要面临一定压力。考虑到债券期限不长以及今年房企销售显著改善,低估值成交合理,但成交价略低。

1.81Y

16

镇城

02

成交在

6.25

,低估值

64.61BP

;发行主体为宁波市镇海区投融资平台,镇海区

2016

年实现地区生产总值

754

亿元,完成公共预算收入约

65

亿元,区域经济实力比较强,平台资质较好,成交价格具有较好的性价比。

1.12+2Y

15

苏宁

01

成交在

6.95

,低估值

50.71BP

;发行主体是国内家电连锁零售的龙头企业,具有一定的品牌与规模优势,近年收入保持较快增长;但由于受电商冲击,加上行业竞争激烈,公司主营业务持续亏损,盈利能力一般;但考虑到其行业地位,成交价格尚可。

1.05+3Y

16

同煤

01

成交在

6.25

,低估值

36.70BP

;发行主体为山西省属七大煤企之一,煤炭资源十分丰富,规模优势明显;截至

2017

年

3

月末,公司拥有

70

座矿井,资源储量合计

310.61

亿吨,

2016

年煤炭产量

1.16

亿吨;尽管煤炭价格受益于供给侧改革反弹明显,但公司负债规模大且人员负担重,仍处于亏损状态,近期其相关个券持续低估值成交,主营与行业景气度和高收益有关。

总体而言,虽然信用债市场持续调整,但却有大量低估值成交,

显示票息策略下市场对高收益个券的追逐。