体银商学院第3期体育小镇高级研修班将于7月9-11日在北京举办,课程报名咨询:肖老师13521985205(微信同号)。

本文节选自由体银智库出品的中国第一本《中国国际体育投融资报告(2017)》中“中国体育场馆行业的发展现状与投资机会分析” 的部分内容,该报告内容中的“解读体育场馆运营及投资模式|中国第一本《中国国际体育投融资报告(2017)》内容节选”已分享给读者,点击链接即可查看。

““中国体育场馆行业的发展现状与投资机会分析” ”由中奥广场管理有限公司总裁刘亚群、中奥广场管理有限公司总监杨志永联合撰写。体银商学院有幸邀请到刘亚群先生于6月20日作为主讲嘉宾出席体银商学院首期体育场馆运营管理高级研修班,针对体育场馆运营的相关问题与体银商学院的学员展开分享。

本文分为“现状篇”及“产业篇”两个板块分享给读者,以下为详细内容:

一、 体育场馆数量规模

根据第六次全国体育场地普查数据,截止2013年12月底,共有体育场地1,694,607个,体育场地面积1,991,996,957平方米,人均面积1.46平方米。其中,室内场地169,113个,建筑面积259,156,182平方米,人均面积0.19平方米。其中用于满足高水平比赛的大型体育场馆(体育场、体育馆、游泳跳水馆)1000多个。

二、 体育场馆市场规模

(一)产业概念

根据国家统计局2015年公布的《国家体育产业统计分类》,

体育场馆服务、体育场地设施建设被纳入了体育产业11个大类中,涉及体育场馆、其他体育场地服务,以及室内、室外体育场地设施建设4个小类,都被统计在体育产业范围。

(二)体育场馆产业规模

根据体育总局公布的体育产业统计数据,2014年体育场馆

管理活动增加值69.48亿元,占比1.72%,从业人员2.47万人,较往年有所增长;体育场馆设施建设136.82亿元,占比3.39%从业人员5.38万人,较往年有所下降,原因与大型体育场馆设施减速速度放缓有关。

表5: 2014年全国体育产业发展状况

类别 | 增加值 (亿元) |

| 增加值 同比增长 |

合 计 | 4040.98 |

| 11.30% |

体育场馆管理活动 | 69.48 |

| 14.06% |

体育场馆建筑 | 136.82 |

| -14.46% |

三、 发展现状

(一)大型体育场馆运营难度大

目前国内大型体育场馆设施多为政府投资建设,主要用于满足城市体育事业发展基础配套,存在着重公益、重竞赛功能、忽视配套服务和赛后运营等问题,使运营难度加大。如雅典奥运会闭幕后,场馆使用率低、维护不利导致设施受损等问题凸现,政府每年需投入近亿欧元的维护费用。

(二)运营模式以事业单位模式为主,逐步向公司化转变

国内大型体育场馆运营管理主要有事业单位、国资公司与专业机构运营这几种模式,但目前仍以事业单位模式为主,有抽样调查显示60%多的场馆采用该模式,仅有少部分是公司化运营模式。事业单位模式是由体育局下属的事业单位进行管理,由政府财政进行全额或差额拨款,资产的所有权与经营权不分离,这种模式限制了经营人员的积极性,缺乏激励机制;国资公司模式是由国资公司针对具体的体育设施成立专门的管理公司,运营管理纳入国资管理体制,资产的所有权和经营权相对分离;专业机构模式采取的资产所有权与经营权完全分离,实行契约式管理,政府仅作为资产所有者行使监管权力,场馆的日常运营管理工作交由专业机构负责。

(三)运营内容以场地出租为主,范围与开发力度逐步加大

体育场馆以简单的场地出租和传统的健身项目开放为主要经营内容,逐步挖掘场馆的自身功能,实现了场馆与票务、广告、商业、商务、文化、旅游、互联网等融合,增强了体育场馆活力。

(四)一线大城市运营效果显著,二三线城市运营困难

体育场馆设施的运营与城市经济、人口、体育文化市场状况等因素有着密切相关的联系。目前,北京、上海、广州、等一线大城市场馆使用率较高,运营状况良好。但众多二三线城市,体育场馆使用率较低,多闲置,运营比较困难。

(五)存在一些问题

诸如:体育场馆过规划设计多考虑竞赛训练功能,功能单一,缺乏造血能力;大部分体育场馆为事业单位管理模式,体制机制滞后,缺乏激励考核制度,限制了管理人员的积极性;我国体育市场不够成熟,职业化、市场化程度不高,场馆缺少优质的体育与文化资源,使用率降低,品牌与人气难以提升;缺乏运营管理人才。

四、 发展模式现状

体育场馆是公共体育文化设施,具有一定的公益性和特殊性,国内大部分体育场馆、特别是大中型体育场馆仍以政府性投入和运营为主导,近些年来,随着体育产业的发展,体育资源的开放,社会力量逐步参与到投融建设和运营中来,呈现出了市场化、企业化运作的趋势。

表6:体育场馆主要运行模式

分类 | 运行模式 | 市场单位 | 备注 |

场馆规划设计 | 1、政府主导规划设计,设计招标; 2、规划设计、建设、运营一体化,运营单位前期介入; 3、聘请咨询顾问 | 中奥广场 华体集团 悉地国际 哈工大设计院 北京设计院 | 政府主导 企业参与

|

场馆投融资 | 1、BT、BOT等模式 2、PPP模式 | 中奥广场 华体集团 中国建筑 中铁集团 | 缺少投资基金等机构参与 |

场馆建设 | 1、 政府建设管理 2、 代建管理 |

| 政府建设、移交为主 |

场馆运营 | 1、 事业单位模式(60%以上) 2、 委托运营模式(不足10%) 3、 合作运营模式 4、 政府行为企业化公司化模式 | 中奥广场 华体集团 佳兆业 珠江集团 | 企业化、市场化是趋势,新建场馆难以新设事业单位 |

以北京奥运会为例,大部分场馆建设之初采用了市场化、企业化的运作模式,并在赛后进行了企业化运营,最大化体育场馆的经济和社会效益。

表7:北京奥运会主要场馆运行模式

项目 | 运行模式 | 备注 |

鸟巢 | 联合体,PPP模式 北京市政府、中信联合体 | 收回产权,北京市国资公司运营 |

水立方 | 捐赠 | 北京市国资公司运营 |

国家体育馆 | BOT模式,捆绑奥运村开发 | 收回产权,北京演艺集团运营 |

五棵松文化体育中心 | BOO模式,捆绑商业用地开发 | 项目转让,华熙集团运营 |

(五)市场规模预测分析

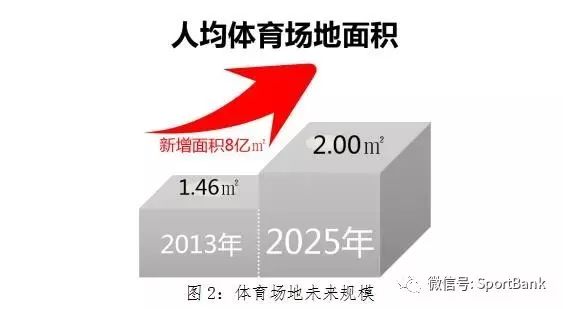

目前,我国人均体育场地面积仅1.46平方米,室内场馆人均仅0.19平方米。按照国务院《关于加快发展体育产业促进体育消费的若干意见》要求,到2025年,我国人均体育场地将达到2平方米。预计未来需要建设将近8亿平方米体育场地,其中室内场地面积约增加1.1亿平方米。

在体育场馆建设方面,未来主要增加满足高水平比赛训练的中型体育场馆和满足大众健身的小型场馆。中型场馆将以区县级城市为主,成为主要的需求者;小型场馆包括各类综合性、羽毛球馆、篮球馆、游泳馆等设施,将会分布于城市社区。

从产业规模来看,不管是体育场馆管理服务,还是场馆设施建设,未来发展速度和市场规模增长较大,每年将保持不低于10%的增长速度,涵盖依托场馆举办的赛事活动等各有关产业,未来年产业增加值将达到5000亿元以上规模,在体育产业中占比达到10%。

一、 体育场馆产业链分析

体育场馆是体育产业发展的物质基础载体。场馆运营就是为客户提供某种产品或服务,从而实现自身的价值。体育场馆运营管理属于资产管理的范畴,目的是使资产保值和增值,其涉及产业链较长。

体育场馆除了设计、融资、建设外,主要的产业环节在运营阶段,其主要分为核心本体产业、关联产业和延伸产业。本体产业主要是体育赛事、全民健身和体育培训。举办体育赛事,以赛事为龙头带动相关产业发展,提高场馆利用率,增加人气,提升场馆品牌形象与关注度;全民健身开放是基础业务,获得稳定的收入与消费人群;体育培训是增值服务,培育客户和消费群体。关联产业包括文化演出活动、体育会展活动、体育票务、体育会议会务、体育用品销售等商业服务、以及广告无形资产开发等内容。延伸产业包括围绕体育场馆开展的体育旅游、开发体育特许商品,以及配套商业、综合体开发,获取更大价值,形成有特色的城市商圈和居住区。

二、 体育场馆盈利点分析

不同体育场馆由于受地理位置、规模、配套设施、城市经济、体育文化市场等因素的制约,在战略和策略选择上应有所不同,需要结合自身的实际情况有所选择。

表8:大型体育场馆设施盈利点依选择

基础条件 赢利点 | 赛事文体 活动资源 | 场馆 硬件设施 | 周边 常住人口 | 周边 商业环境 | 品牌 影响力 | 参考 |

赛事活动 文化活动 | 高水平赛事 文化演出 | 功能完备/条件优良

| -- | -- | -- | 所有场馆 均可选择 |

全民健身 体育培训 | -- | 功能完备/条件优良 | -- | -- | 有知名的全民健身品牌 | 所有场馆 均可选择 |

无形资产开发 | 顶级赛事/文体活动 | -- | -- | -- | -- | 所有场馆 均可选择 |

配套商业办公 | 具备满足观赛或参加活动人群需求的功能 | 具备一定体量的相对独立空间 | 具备满足周边人群日常活动需求功能 | -- | -- | 有相应设施的场馆可选择 |

延伸产业 | 承办过重大赛事或为知名职业体育队主场 | 除比赛场地外有独立空间供游客参观 | -- | -- | 为所在城市地标性建筑 | 城市地标性场馆可选择 |

商业开发 周边土地开发 |

|

| 足够人流支撑相应的商业经营面积;城市扩张的目标区域 | 未来有潜力成为城市新兴商圈 | -- | 所属区域内有规划土地的场馆可选择 |

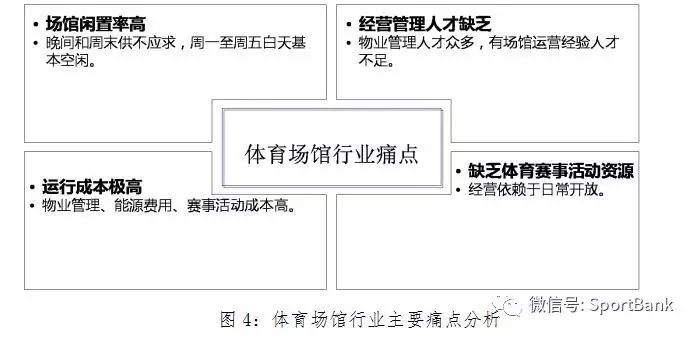

三、 体育场馆行业痛点

在国际上,大型体育场馆的运营管理被称为是个世界性难题,历届奥运会主办城市都很重视其建设和赛后运营,多数国家和城市都没有很好解决这个问题。在国内,体育场馆发展受到国务院领导的重视和社会各界的广泛关注,相关部门出台了系列政策措施,旨在推动解决存在的问题,取得了一些成效。但由于其受到内外部环境等多因素的影响制约,行业仍存在诸多痛点需要解决。

除以上外,体育场馆行业仍存在资源多掌握在政府手中,放开不够;体育场馆无形资产开发难度大;体育场馆竞赛等功能用房长期闲置;参与体育场馆投融资基金等机构缺乏;缺乏专业的体育场馆PPP咨询机构等痛点。

( END )

声明|本文来源于中国第一本《中国国际体育投融资报告(2017)》

转载请务必注明出处 欢迎转发

课程推荐