文:

凭栏欲言

4

月

3

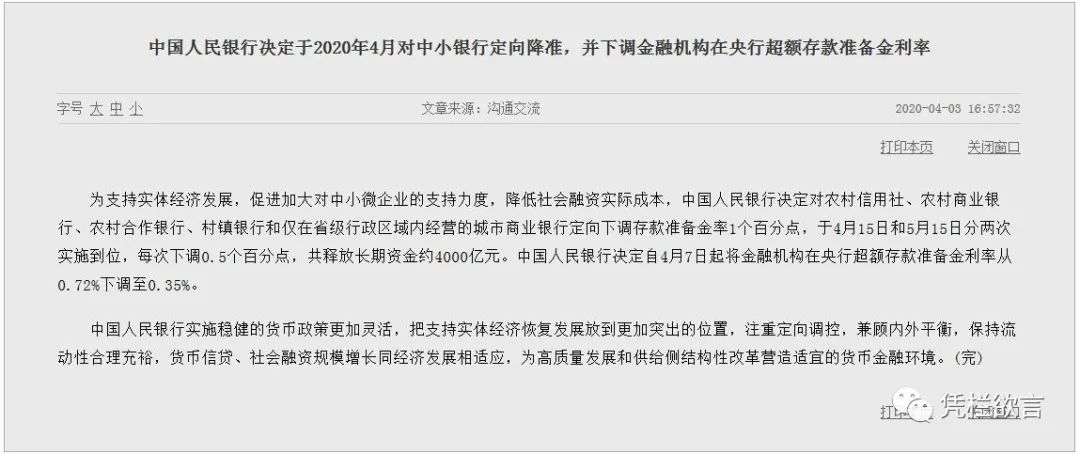

日下午五点,中国人民银行决定于

2020

年

4

月对中小银行定向降准,并下调金融机构在央行超额存款准备金利率。

01

点滴续命

常听到的降准就是降低法定存款准备金。超额存款准备金是指金融机构存放在中央银行,超出法定存款准备金的部分。

超额存款准备金

=

存款准备金

-

法定存款准备金。

对超出法定存款准备金的部分资金降息,银行尤其是大型银行将超出法定准备金的部分存在央行的收益就会变少,大型银行就会更有动力将钱低价批发给小型银行,激励小型银行对外放贷,从而稳定小微企业现金流。这与针对小型银行定向降准目的是相统一的。

央行公告重点标记为

定向调控,兼顾内外平衡。

在前期国内疫情无法开工,后期海外疫情订单承压的情况下,这是央行

定向

在给小微企业打点滴续命,在疫情走向尚未明晰的情况下,疫情走向有两个分支,也将造成两种结果:

1)

如果疫情较快过去,对小微企业打点滴续命是一个好的选择。一家新生企业没有几年功夫很难形成稳定的产能,稳住旧的产能等疫情过去不失为一个好的选择。

2)

但如果疫情持续时间较长,这或许会导致

中小银行承担很高的风险

。

昨日,国务院联防联控机制于星期五上午

10

时举行新闻发布会(央行官网有发布会链接),彭博社记者对中国的银行风险提出疑问,摘录于下。

彭博新闻社记者:您好,我是来自彭博社的记者。我的问题是提给刘行长的。您刚才提到了银行系统的稳定性,根据中国人民银行2019年发布的金融稳定报告,当时做了一个压力测试,在GDP增速小于4.1%的情况下,17家大银行在测试中都没有获得成功,同时有180多家大银行的流动性测试也失败了,今年GDP的增速预计为3.1%,远小于去年4.1%最差的情况,您如何看待银行的表现,是否会进行新的压力测试?谢谢。

刘国强:2019年银行业压力测试情形是基于宏观经济计量模型和历史情景、专家判断,多为一些假定。这种压力情形是

“

极端但可能”,可能性相对比较小,

它是一种假定要求。疫情发生以来,我们密切监测银行体系的风险状况,系统评估疫情对银行业的影响,开展了压力测试。新的一些相关测试结果,将通过金融稳定报告及时对外披露,更新报告。

短期来看,疫情对经济造成了短期较大的冲击,部分行业影响比较大,风险会有所上升,这是必然的。对银行信贷资产也必然造成一定的下迁压力。但是总的来看,中国的银行业整体损失吸收能力比较强,风险抵御的弹药比较充足。到2019年末,中国商业银行不良贷款率1.86%,远低于5%的监管标准。拨备覆盖率是186.08%,贷款损失准备余额达到4.5万亿元,所以应对不良率上升这个缓冲垫是充足的。2019年,银行业处置不良资产2.3万亿元,银行资产质量管控手段多样。有些银行比较难过,但是有能力把它缓解下来。

笔者曾经很认真的研读了

2019

年金融稳定报告,在

历史文章中也曾有一期专门对央行压力测试做过点评。

这里就说一句,央行假定的“极端但可能“压力情形就是

GDP

小于

4.1%

,可能性相对比较小?大约可能或许吧!

02

货币政策还有空间吗?

可以看到央行公告的另一个重点词就是

兼顾内外平衡

。

为什么是定向降准而不是全面降准?就是因为全面降准会冲击汇率,无法兼顾内外平衡!

内外平衡已经是央行货币政策的重大制约。

笔者根据内外平衡这个条件多次预测央行的利率与汇率走向,命中率极高,

三月初,我认为人民币汇率会贬值,随后人民币贬值

1000

基点。随后三月下旬,我又认为央行汇率短期会守

7.1

,近期人民币汇率在

7.1

附近震荡,预测全部命中。

这并不是笔者的预测能力有多强,

而是央行的货币政策可选范畴太小,

导致其政策动向极其容易被估中(

也或者是央行故意让人估中来诱导市场跟随行动?但不管怎么说,政策经常被估中就会增加央行的对手盘,导致政策失效化

)。

这种预测的出发点是只关注央行动机,当央行有能力实现动机的时候,这种预测的准确性就极高,但制约因素有时会扭曲结果。

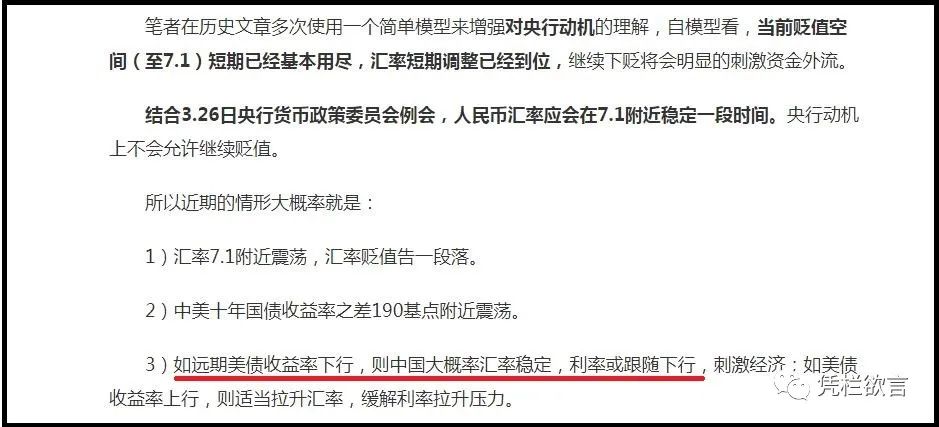

在上周文章中,笔者认为如远期美债收益率下行,

中国大概率汇率稳定,利率跟随下行。

自十年美债一周走势来看,对比

3

月

27

日,美债收益率约下行