|

核心观点:

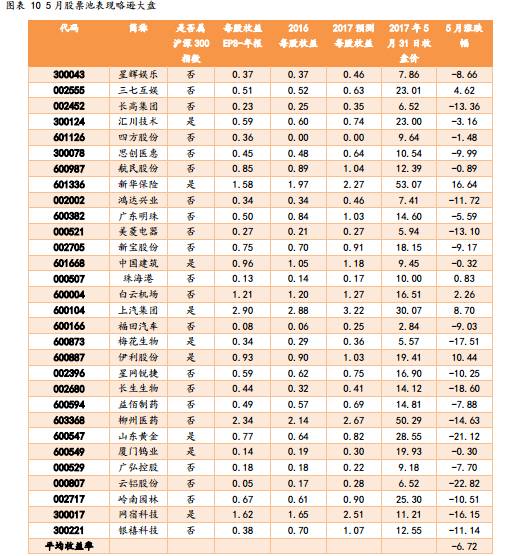

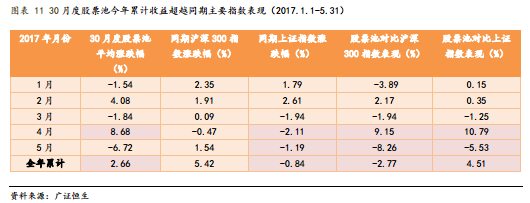

自2017年5月1日至5月31日,5月股票池平均收益率为-6.72%,低于同期沪深300指数(1.54%)8.26个百分点,低于同期上证指数(-1.19%)5.53个百分点。至此,2017年30股票池累计平均收益率-3.76%,低于同期沪深300指数(5.52%)约9.28个百分点,低于同期上证指数(0.44%)约4.20个百分点。

不同之处:

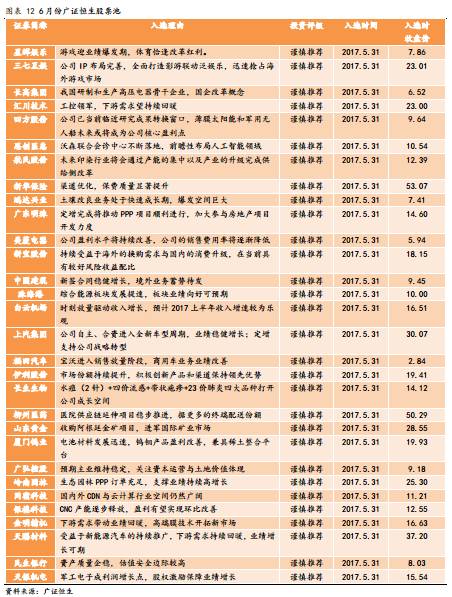

6

月的品种配置电气设备,化工,家用电器等为主:

从目前掌握的信息上看,MSCI时间和监管预期逐步消化或有益于6月大盘企稳。市场情绪或在一定程度上有所修复,但监管高压、资金面趋紧仍是困扰市场的主要问题。在市场资金存量博弈的情况下,前一轮调整中风险暴露较为充分的个股获为投资者所青睐,同时绩优稳健、有确定性收益的个股或仍将延续较好表现。

6

月组合:

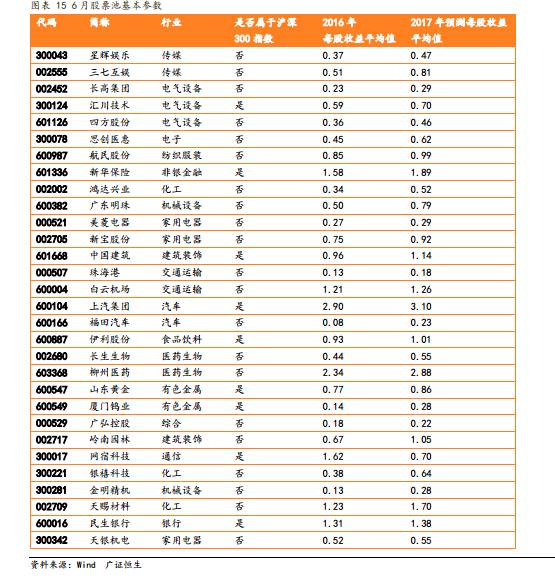

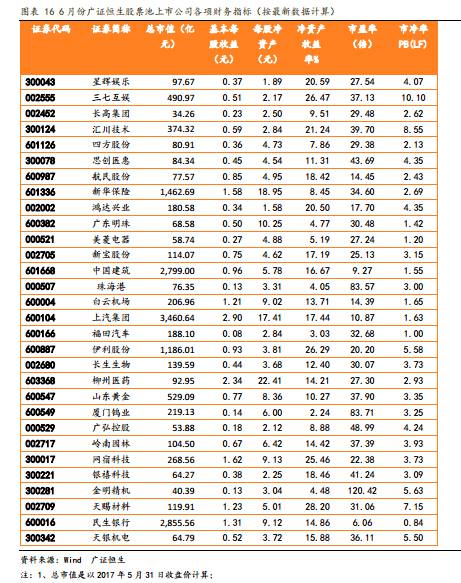

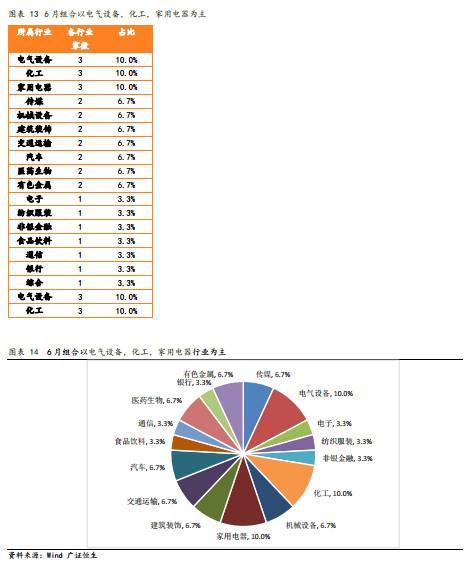

星辉娱乐 三七互娱 长高集团 汇川技术

四方股份 思创医惠 航民股份

新华保险

鸿达兴业 广东明珠 美菱电器 新宝股份

中国建筑 珠海港

白云机场 上汽集团

福田汽车 伊利股份 长生生物 柳州医药

山东黄金

厦门钨业 广弘控股 岭南园林

网宿科技 银禧科技 金明精机 天赐材料

民生银行 天银机电

|

一、

市场回顾与展望

1.1 5

月行情回顾:反弹一波三折,3000-3100点区间震荡

5

月份大盘两次探底回升,在

3000-3100

点区间震荡,市场热点在题材与权重间反复切换,沪深两市成交量较四月有所下降。

5

月初,监管利空持续,叠加雄安新区、粤港澳大湾区等热点熄火,市场延续

4

月以来的弱势。至

5

月

11

日,监管口风稍软,题材股表现活跃,带动市场反弹至

3100

点压力位后受阻回落,二次探底

3000

点。至

5

月下旬,市场在金融股的强势护盘之下重收

3100

点。

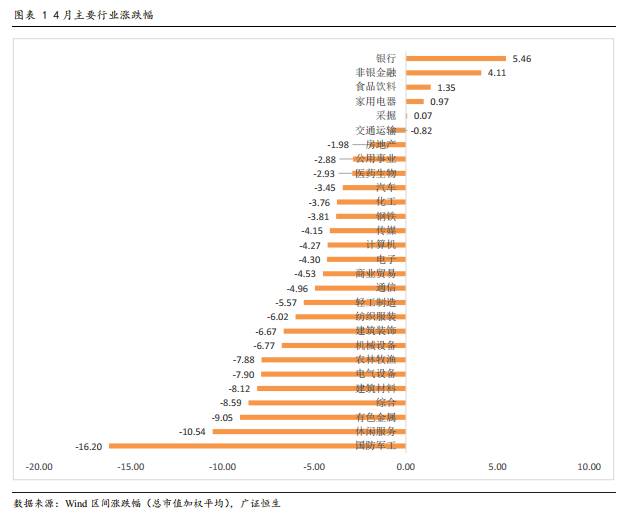

五月沪指收

3117.18

,相比月初略微下跌,深指有明显跌幅,创业板指收

1763.73

,较月初明显下跌。行业上看,下跌板块居多,采掘(

0.07%

)、家用电器(

0.97%

)微涨,食品饮料(

1.35%

)、非银金融(

4.11%

)、银行(

5.46%

)涨幅居前。总体来看,

5

月走势受监管预期和资金面压力影响,两次探底回升,反弹一波三折,整体走势较为震荡。

1.2 6

月市场展望:明确温和去杠杆基调,配置上青睐避险防御

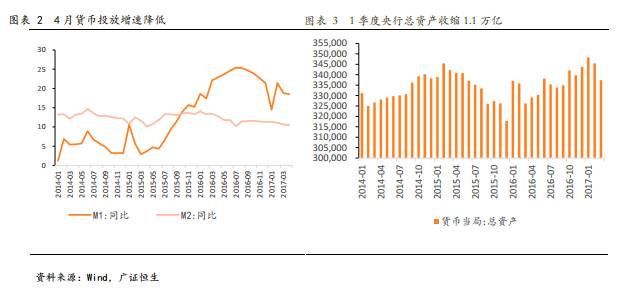

4

月

M1

、

M2

增速继续回落,新增社融环比大幅回落。

M1

增速较上月回落

0.1

个百分点,

M2

增速较上月回落

0.3

个百分点,同时

1

季度国内贷款加权利率上行

26bp

至

5.53%

,其中票据利率较

2016

年底大幅抬升

87bp

至

4.77%

。货币投放增速回落,国内利率上行,预计与央行收缩基础流动性、持续去杠杆有关。

4

月份社会融资同比增量

5656

亿元,增量环比大幅回落。

4

月份新增社会融资主要为实体信贷,而委贷、信托贷款和未贴现票据等表外融资受监管影响大幅收缩,增量环比大幅回落

5771

亿元,是

4

月份新增社融环比回落的主要原因。

近期对监管和流动性紧张的预期依旧是左右市场的主要因素。央行此次明确温和去杠杆的基调,由“疾风骤雨”式的密集监管逐步转向“细水长流”式的协调统一,股市情绪面上的过度反映有望逐步修正。但后期经济可能温和回落,强监管和紧货币或常态化,配置上仍以避险防御为主。

二、

A

股再度冲击

MSCI

,成功机会较去年升高

明晟

MSCI

指数公司将于北京时间

6

月

21

日进行

2017

年全球市场分类评审,并于会中宣布是否将中国

A

股纳入

MSCI

中国指数及

MSCI

全球新兴市场指数,这将是

A

股第四次向

MSCI

指数体系发起“攻击”。此前

MSCI

于

3

月

22

日公布了

2017

年纳入

A

股的潜在新方案,所作出的变动包括弃

QFII

框架拥抱“互联互通”机制、大幅缩减所涵盖

A

股数量、对应下调所占权重等。市场上,包括贝莱德、瑞银、

JP Morgan

在内的七大外资机构均对

A

股此轮冲关持正面态度。

2.1

纳入方案和监管条例对应调整,闯关成功机会大增

据

MSCI 2016

年在全球市场分类评审中的解释,导致其决定延迟将中国

A

股纳入

MSCI

新兴市场指数的原因有三,分别为

QFII

额度分配和资本流动限制、上市公司停复牌监管新规实施效果待观察、中国交易所反竞争条款要求对涉及

A

股的金融产品进行预先审批的限制

。对此,

MSCI

和中国监管层分别对纳入方案和监管环境进行了针对性调整,以解决或绕开上述障碍。

为应对

QFII

额度分配和资本流动限制,

MSCI

对纳入方案进行了框架调整。

MSCI

放弃了院有关的

QFII

框架,转而拥抱互联互通机制,只纳入被互联互通机制覆盖的股票标的,直接绕开了

QFII

每月赎回规模不得超过上一年资产净值的

20%

的额度限制。同时,此次拟纳入的

A

股数量从

448

支大幅削减至

169

支,且多为流动性强的绩优大盘股,“缩小版改良方案”进一步解决了国际投资者对资本流动性的忧虑。另一方面,中国的资本流动的制度限制也有部分解除。

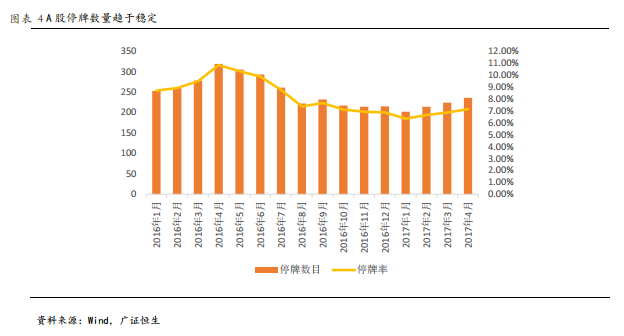

针对上市公司随意停复牌问题,上交所和深交所于

2016

年

5

月就已推出“史上最严停牌新规”,分别下发《上市公司筹划重大事项停复牌业务指引》、《上市公司停复牌业务备忘录》,规范停牌范围和时限并细化停牌信批和延期规定。实践一年以来,现

A

股市场上停牌公司数量已趋于稳定,

2016

年

8

月以来,停牌数量保持在

200-230

家之间,停牌率在

7%

左右,或增添国际投资者对

A

股信息披露及停牌机制的信心。

反竞争条款的预先审批限制或成为

A

股此次冲关的最大悬念

。按现行规定,所有成分中包含

A

股的指数金融产品

(

含

ETF)

无论是在境内还是海外上市,在交易前均必须得到中国交易所的批准,而

MSCI

则宣称“取消预先审批对于

A

股纳入至关重要”。目前海外市场中,唯一可以对冲

A

股市场风险的工具是出自

MSCI

竞争对手富时公司的“新华富时中国

A50

指数”,料

MSCI

出于商业利益诉求,将死守“取消预先审批”的底线。

MSCI

执行董事在接受采访时透露

“与中国交易所讨论多时,并无突破”

使此问题是否能够分类评审前圆满解决再添疑云。

综合来看,阻拦

A

股第四次冲关的“三座大山”中至少有两座已得到较好解决,成功的概率较去年大大提升,而针对“预先审批限制”的磋商或为此次成败关键。

2.2

短期内象征意义或大于实质资金利好

从

2013

年

MSCI

将中国

A

股纳入观察名单起,市场反复炒作

MSCI

题材,其关键在于

A

股纳入

MSCI

体系的象征意义及背后实打实的海外资金流入。

MSCI

指数是世界上全球投资组合经理最常采用的基准指数,截止

2016

年底,追踪

MSCI

新兴市场指数的资金规模超过

1.5

万亿美元。

MSCI

指数成分调整后,追踪其指数的被动投资基金需要在一定时间内买入

A

股以复制调整。

假如此次

A

股冲关成功,预计将于

2018

年中旬将

A

股纳入

MSCI

新兴市场指数,纳入比例或维持历年方案中的

5%

不变,再在后续几年中陆续提高。按照

5%

的纳入比例,

A

股在

MSCI

新兴市场指数中权重占

0.5%

,

短期内可以直接带来的海外资金流入在

75

亿美元左右

,与

A

股

700

多万亿美元的市值相距悬殊,难以左右

A

股大势,对于缓解资金面紧张的局面也只可谓“杯水车薪”。事实上,从韩国和台湾的经验看,纳入

MSCI

也无法逆转市场原有的牛熊格局。

在资金利好有限的情况下,

MSCI

行情更多地体现为市场情绪的短期提振。

虽然短期内可以带来的阶段性配置要求有限,但

MSCI

作为全球投资的风向标,为

MSCI

体系所接纳对于

A

股

市场的国际化发展具有标志性意义

,在长期看有利于

A

股吸引更多国际投资者尤其是主动投资者的兴趣和认可。

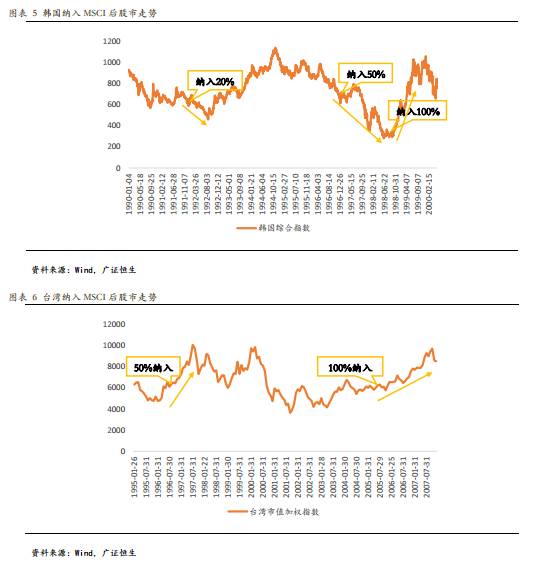

参照韩国和台湾纳入

MSCI

的历史,前者在

1992

年以

20%

的比例纳入,至

1998

年全部纳入;后者在

1996

年以

50%

比例初始纳入,至

2005

年全部纳入,分别耗用

6

年和

9

年时间。在此期间,其证券市场开放程度和市场规范程度均有不同程度的改善。直观上看包括海外资金流入量增加、机构投资者比重上升,间接带来市场投资者结构优化和一定程度上投资风格转变等改善。

考虑

A

股的体量、制度差异、较低的起步点(仅为

5%

),

A

股纳入

MSCI

的过程或更加漫长。且中国

A

股目前外资参与率较低,

外资参与率更有可能随着

A

股纳入的提升缓慢提高,长期资金流入仍值得期待。

三、监管风格显转变迹象,强监管仍是大势所驱

今年开始以来强监管风频吹,而

4

月末中央政治局在十八大后首次集体学习维护国家金融安全,标志着监管风暴再度升级,至

5

月

11

日央行召集“一行三会”加强监管政策沟通协调,对监管趋严的预期左右着

A

股市场情绪的阴晴,成为影响市场走势的决定性因素之一。

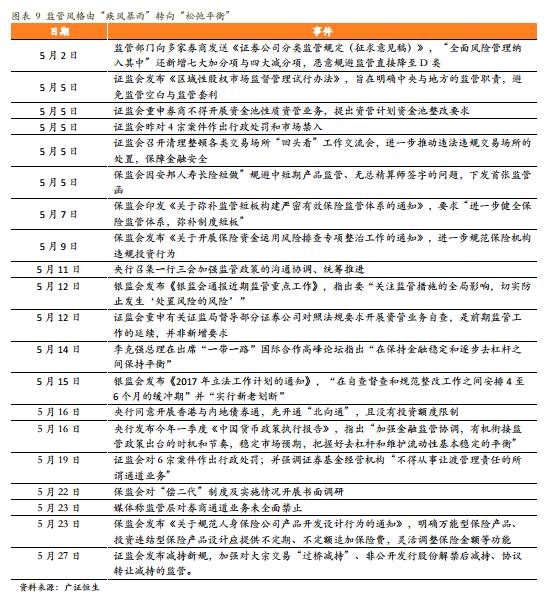

3.1

监管风格由“疾风暴雨”转向“松弛平衡”

纵观监管层的相关动作,以

5

月

11

日为节点,可以观察到一定程度的风格转变。

3

月

4

月监管机构以雷厉风行之势联合推行去杆杠。银监会从

3

月

29

日起

10

天内连发

7

文;保监会

4

月发布《关于进一步加强保险业风险防控工作的通知》,明确风险防控

9

大重点领域;证监会连连喊话,并下重拳惩治,仅

1-4

月罚没金额就已超过

2016

年全年。至

4

月末中央政治局在十八大后首次集体学习维护国家金融安全,随后新华社连发

7

文解读进行解读。监管层同步密集出台监管措施,监管力度超出市场预期,短时间市场情绪和流动性迅速恶化。

5

月

11

日,央行旗下媒体《金融时报》称“央行近期正在召集‘一行三会’加强监管政策的沟通协调、统筹推进”,透露出安抚市场之意,在一定程度上也有防止“监管竞赛”的考虑。次日银监会响应,在通报工作稿件中首度提出“防止发生‘处置风险的风险’”,证监会也向市场释放缓和信号。至

5

月

14

日,李克强总理在

出席“一带一路”国际合作高峰论坛时指出,

“中国政府将‘在保持金融稳定和逐步去杠杆之间保持平衡’”,为金融去杆杠工作定调

。随仍不时有监管新规出台,但较之前的“疾风暴雨”式监管更注重松弛平衡,且尽可能避免了监管层“同步出手”对市场的打击,一定程度上修复了市场过度悲观的预期。

3.2

“强监管”仍是大势所在,市场与监管或形成新的平衡

虽然监管层针对前期调整过快,导致市场过度反应的情况,对监管政策的力度和节奏进行了调整,但这并不意味着“强监管”时代的结束。

本轮“强监管”的核心任务在于“去杠杆”、“去泡沫”和“引导资金脱虚向实”,使金融业更好地服务于实体经济,防御潜在的金融风险。在金融安全已升至国家战略的今日,强化金融监管是大势所在。而所谓监管风格的转变,更有可能体现为监管推进的节奏放缓,给市场以适应监管新政、修正预期的时间和空间、给监管层以斟酌调整的余地,使二者更容易达到“动态平衡”的稳态,而难言动摇监管深化的趋势。换言之,监管的松弛平衡,本质上是推进强监管的手段而非其终结。

此外还需注意到,本轮“强监管”有望催生新的监管环境。一方面是大量新规密集落地,快速弥补过去了监管的空白和重叠,体现监管往纵深方向发展的趋势;另一方面,监管深化也对监管协调提出了新的要求,一个系统化、全面化的统筹格局正在形成,这将在一定程度上压制市场的风险偏好。

综合来看,金融强监管将在未来较长时期内常态化,市场仍需承受监管环境不断收紧、调整的冲击,但对“强监管”的过度悲观预期和恐慌情绪将会逐步退潮,市场与监管间将形成一个新的平衡。

3.3

证监会出台减持新规,监管引导价值投资回归

5

月

27

日,证监会发布《上市公司股东、董监高减持股份的若干规定》(以下简称《新规》),在

2016

年“旧规”基础上完善了对大宗交易、过桥减持、清仓式减持、辞职减持、股权质押等诸多漏洞的监管。与

16

年旧版相比,《新规》的不同主要体现在股东受限范围扩大,股份类型受限类型扩大以及减持方式受限类型扩大上。尤其值得注意的是,“旧规”中并未涉及大宗交易减持方式,一度被认为是规定中较大的漏洞,是“旧规”出台后大股东的主要减持方式。而《新规》对大宗交易这一主要减持方式进行了限制,也是新规为旧规打的最大一个补丁。

总的来看,监管实锤落于违规减持套利之上,控制减持的规模与速度,虽然会因遏制融资渠道的圈钱行为而对一级、定增及股权质押市场造成一定冲击,但短期有望缓解市场对密集减持的担忧,帮助稳定二级市场脆弱的流动性预期,并且对于发行了

9

个月至

1

年的次新股而言,《新规》的出台有望给这一板块带来一定的预期差,形成利好效应;长期来看有利于引导市场风格从“套利时代”向回归“价值投资”时代回归,有利于我国金融市场的稳健发展。

四、趋势研判:

5

月两次探底,

6

月或震荡上行

趋势判断:

6

月

股市监管利空进一步消化。

5

月上旬过后,市场在

消化监管利空预期

和市场增量资金不足、存量资金博弈几大因素间徘徊,体现为在

3000-3100

点两次探底反弹。按照以往规律,

MSCI

事件有望在一段时间内驱动

6

月市场人气,

MSCI

股票池在海外资金关注下或具长期投资价值。同时,监管口风在不改严监管大势前提下,将更加注重平衡市场预期,有望帮助市场重立做多信心。

股指短期难言企稳,

6

月大盘中枢或在震荡中上行。投资者仍需持续关注金融去杆杠政策动态,并考虑强监管下市场风险偏好受压制,投资风格整体向价值投资回归。建议投资者短期可关注

MSCI

纳入名单中低估值、绩优个股,或其他业绩支撑、安全边际高的价值标的。

五、品种配置:回归价值投资,挖掘绩优高安全边际个股

从目前掌握的信息上看,

MSCI

时间和监管预期逐步消化或有益于

6

月大盘企稳上行。市场情绪或在一定程度上有所修复,但监管高压、资金面趋紧仍是困扰市场的主要问题,上行过程或一波三折。在市场资金存量博弈的情况下,前一轮调整中风险暴露较为充分的个股获为投资者所青睐,同时绩优稳健、有确定性收益的个股或仍将延续较好表现。综合以上分析,我们对

6

月的品种配置建议:

A

股再度冲击

MSCI

,

MSCI

股票池或长期受益。

去年阻碍

A

股纳入

MSCI

的

QFII

额度分配和资本流动限制、上市公司停复牌监管问题分获不同程度解决,“预先审批限制”成为

A

股纳入

MSCI

的最后障碍,综合来看,此次

A

股冲击

MSCI

成功率较去年提升。虽然

MSCI

带来的短期资金利好有限,但

MSCI

股票池有望更多地暴露于国际投资者关注之下,可关注

MSCI

纳入名单内高成长、低估值个股。

监管风格转变不改强监管大势,挖掘前期风险出清个股。

5

月

11

日以来监管风格从“狂风暴雨”转向“松弛平衡”,但这本质上是推进监管的手段而非其终结,强监管或将常态化,市场将逐步消化监管利空,并与之适应形成新的平衡。短期内市场仍需承受监管冲击,但在监管逐步调整及市场过度悲观情绪逐步消退后,前期风险出清较为彻底、安全边际较高的标的或得到市场青睐。

六、

5

月股票池表现略逊大盘

自

2017

年

5

月

1

日至

5

月

31

日,

5

月股票池平均收益率为

-6.72%

,低于同期沪深

300

指数(

1.54%

)

8.26

个百分点,低于同期上证指数(

-1.19%

)

5.53

个百分点。至此,

2017

年

30

股票池累计平均收益率

-3.76%

,低于同期沪深

300

指数(

5.52%

)约

9.28

个百分点,低于同期上证指数(

0.44%

)约

4.20

个百分点。

七、

6

月股票池关注价值投资

组合:

医药生物:

柳州医药、长生生物

家用电器:

美菱电器、新宝股份、天银机电

传 媒:

星辉娱乐、三七互娱

电气设备:

汇川技术、四方股份、长高集团

汽 车:

上汽集团、福田汽车

电 子:

思创医惠

综合

:广弘控股

机械设备:广东明珠、金明精机

有色金属:山东黄金、厦门钨业

化 工:银禧科技、鸿达兴业、天赐材料

纺织服装:航民股份

非银金融:新华保险

建筑装饰:中国建筑、岭南园林

交通运输:珠海港、白云机场

食品饮料:伊利股份

银行:民生银行

通信:网宿科技

换出:

梅花生物、星网锐捷、益佰制药、云铝股份

换入:金明精机、天赐材料、民生银行、天银机电

八、

6月

组合以电气设备,化工,家用电器为主

九、月度股票池盈利预测