今天,北京市规划国土委发布了一则重磅通知:《北京城市总体规划(2016年—2030年)》草案已经编制完成,即日起对草案进行公告。

值得注意的点在于,这一草案对于北京人口规模的规划——与此前京津冀一体化的要求一致,即确定北京常住人口规模2020年控制在2300万人以内。

结合近期密集楼市调控、周小川表态等一系列新闻来看,则会读出更多的意味。

人口

2016年底,北京常住人口是2172.9万人。要达到2020年的目标,只剩127.1万人的增量空间,也就是说,平均每年仅允许增长31万余人。并且,2020以后,将长期稳定控制在2300万人左右。

要知道,数据显示,仅2009年一年,北京市常住人口就增加了98万。

此规划发布的背景也很耐人寻味:在楼市密集调控、10天9大招之后——有种没管住自己吃了一肚子美食的复杂饱胀感,吃多了,影响春天减肥大业;吃少了,口腹之欲不足又影响心情。虽然在以房控人和调控房价之间如何执两用中,将是继续困扰北京主政者的难题,但至少从眼前形势看,调控的确是在步步紧逼。

真格

3月26日是个特别的日子。

当天上午,央行行长周小川在博鳌论坛分论坛上表示,在实施多年量化宽松货币政策之后,本轮政策周期已经接近尾声,即货币政策不再像过去那样宽松;

当晚,北京市发布《关于进一步加强商业、办公类项目管理的公告》,全面叫停“商改住”——加上之前的严控首付比例、贷款利率、非京籍购房纳税标准、过道学区房、学位划分等,几乎断绝了所有炒房的可能,被冠以“史上最严”“冒头就打”等字眼。甚至有消息人士告诉岛妹,近日在采访主政官员时被告知,“房价要是再涨,我这儿还有招”;

入夜,房企大佬万科公布2016年年报,表示对国家的楼市调控政策“感到欣慰”,已经对12个城市的13个项目计提了“跌价准备”,并且怀揣870亿现金时刻准备着抄底优质项目。

不止如此。杭州和厦门同样祭出了“认房又认贷”的“房市核弹”,广州成都等地也密集调控……北京的严格调控并非孤例。其中信息量太大,简言之一句话:这次楼市调控是要动真格了。

万科的“跌价准备”

货币

从以往历次的楼市调控来看,如果政府光是出台一些应急政策,短暂冷冻购房需求,很多楼市投资客完全没有怕的,最多眼下冷清一阵子,权当给自己放个假,等调控渐渐放松后,卷土重来,俨然又是一条兴风作浪的好汉。

在这方面,近些年,北京房价每经一次调控,都会迎来新一轮报复性上涨,已经是最有说服力的佐证。

这次的不同之处在哪儿?

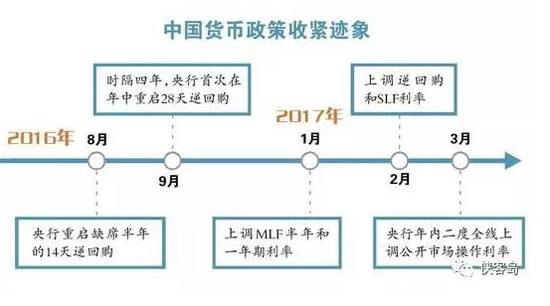

最大的利空可能就是货币政策。毕竟,这么些年的房价上涨,虽然不能完全归咎于宽松的货币政策,但不可否认其中千丝万缕的联系。央行不断放水,实际存款利率不断走低,“资产荒”导致大量资金流向楼市,影响楼市供需关系,从而推升房价。从一定程度上可以说,只要货币继续宽松,市场对于房价继续上涨的预期就难以改变。

如今,高层明确表态,货币宽松周期结束,除了频频通过公开市场操作悄然收紧流动性,相关房贷也被纳入严格监管流程,楼市资金的大输血包将渐行渐远,可谓对炒房客的当头一击。

绑架

货币宽松大势已去,可谓对房价釜底抽薪的大利空。除此之外,相信高层也意识到,当前的中国经济已经被高房价绑架,无论是从老百姓(603883)呼声出发,还是从结构转型寻找新动力考量,不下狠劲调也是不行了。

近些年楼市火爆,房价、房租节节攀升,实体企业的租金成本大增,既大大压缩了实体企业的利润空间,更产生了极坏的负面示范效应:投钱做实业,还不如投资买房收益高。这进一步加剧了资金流向房地产及其相关产业的趋势,使实体经济的投资环境更难取得实质改善。工业转型?振兴实体经济?实在是难上加难。

再看经济结构,传统的三驾马车中,外需不振,出口已不复当年勇;依赖投资拉动弊端显现,不但回报递减,企业债与地方债的风险还在累积;唯有消费被寄予厚望,成为拉动中国经济的主要动力,去年消费拉动经济增长的贡献率就将近65%。

然而,房价高企的背后,是个人自有住房率的提高,居民加杠杆买房。显然,目前的收入增速远远跑不过房价增速,手里的钱和未来的钱都用来买房了,就问你,没钱怎么消费?虽然眼前消费的数据不错,但绝不可盲目乐观,如果房地产持续过热,必将削弱消费对经济的拉动。

从不少地方政府来看,以房地产拉动地方经济,GDP数字好看,土地财政也能保证政府收入,只要依赖于房地产的增长模式能够持续,何来倒逼自己自断其肘的动力?

不靠房价靠疗效的城市不是没有,比如重庆近些年的发展就被各方点赞,GDP增速领跑,房价却低位平稳,以优化的产业结构推动经济发展,以充分的土地供给控制房价,除了炒房客,皆大欢喜。

去年习总书记在考察重庆时,肯定了当地的创新发展。这也让高层看到,一个城市不把房地产市场作为支柱产业,依然是可以取得快速发展。真正下决心调控,也可少些顾虑。

信号

再回顾下周小川26日的发言——

“关于货币政策的负面影响,我在国际清算银行会议、国际货币基金组织会议等场合参加了许多讨论。讨论的主要结论是不能认为宽松货币政策造成的通胀或资产泡沫是非预期后果。”

结合其后所述,宽松货币政策造成的通胀或资产泡沫不但是预期的,而且是政策权衡的结果:“因为目前的政策重点是使经济从全球金融危机中复苏,所以即使货币政策会造成这样的后果,也不得不这么做。”

形势瞬息万变,利益纵横交错,政策是人定的,而且任何政策都不是万金油,容易产生多重效果,各有利弊时只能两害相权取其轻。中国本轮货币宽松始于2008年9月,在这个多事之年,全球金融危机爆发。全球走上货币宽松之路刺激经济,效果是有的,但也只能是权宜之计。

正如周小川所言,主政者相当清楚,“从过去的经验来看,宽松货币政策可能造成高通胀,或导致金融市场、房地产市场和其他领域的资产泡沫。”但是危机当前,国内外形势步步紧逼,选择货币宽松是不得已而为之。为防止中国经济硬着陆,危机的压力通过大规模放水,被每个普通人所消化,同时资产价值也被稀释。

彼时的良药,并非有百益而不一害,反而“是药三分毒”。随着经济软着陆,筑底反弹,政策重点已经不再是应对棘手的危机,而是调整策略,对曾经被权衡、被牺牲的部分及时补救了。

意识到这一点其实很快。2010年的中央经济工作会议就宣布回到稳健的货币政策。然而货币宽松如嗑药,见效快是快,但一上瘾就停不下来,形成了难以割舍的路径依赖。7年过去,去年房贷依然大放水导致房价大涨。