作为网贷行业的附属产业,理财返利模式已经逐步形成体系化、专业化的市场。参与者按照业务类型分为三类,包括以网贷之家、希财网为代表的互金第三方平台;以米咖网、银桥网等为代表的专业的网贷返利平台;以返利网、返利投等为代表的综合性返利平台。

分析以上返利平台的基本信息,我们可以发现:

从业务类型来看,综合性返利平台提供网贷、网基、众筹、黄金、保险、电商等多样化产品的返利,而互金第三方平台和专业的网贷返利平台仅提供网贷产品的返利。返利平台一方面帮助投资人提供理财产品的搜索、导购,另一方面,根据投资人投资的产品,向合作理财平台结算广告费,并把广告费的大部分返还给投资人用户,在此过程中为理财平台提供线上服务、活动营销、市场公关、品牌升级改造等。

从风控系统来看,大部分返利平台都会通过工商登记信息、网贷平台主动披露及其他公开信息渠道,对合作平台的业务情况、股东背景、注册资本、证照存档、运营时间、银行存管以及第三方机构排名等其他公开信息进行查阅备案,并与符合行业一般信息公开规范的平台签订合作协议。部分返利平台也会对网贷平台进行实地考察,充分了解其风控体系、资金流向、运营模式和业务体系以后再决定是否合作。风控严格的返利平台还会与合作平台进行数据对接,对内部数据实时监测和分析,提升投资的安全性。

从保障模式来看,上表中列出的32家返利平台中有11家建立了安全保障措施,即会员在登录返利平台账户的状态下,注册并投资返利平台推荐的网贷平台,因该平台涉嫌诈骗、自融、跑路等致使会员无法提现,可按照本保障计划的有关条款向返利平台申请赔付金。但条款要求通常比较苛刻,返利平台会对赔付的在途投资总额、赔付率、赔付时间都有一定的限制。

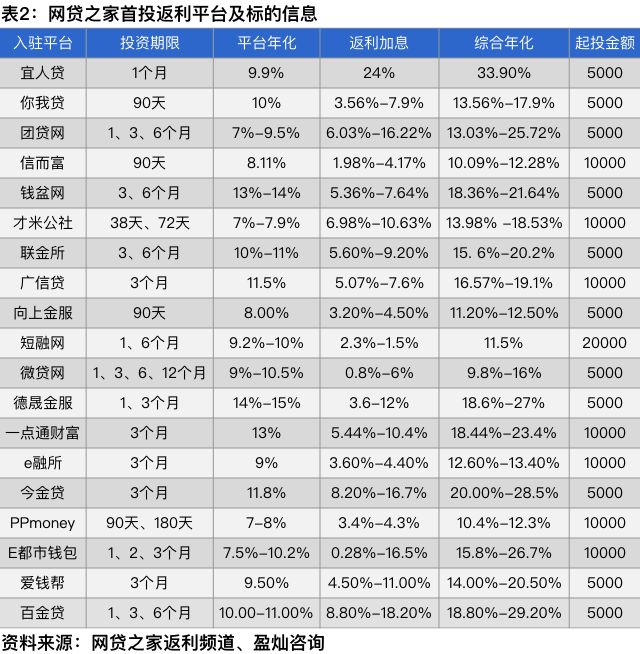

从合作平台来看,以小平台居多,但也不乏网贷之家百强榜平台,大平台的返现力度普遍弱于小平台。通常网贷平台会与多个返利平台合作,但返利的方式各不相同,有的平台采用投后返现的形式,有的平台采用加息的形式,有的平台设有网上商城,采用投后返金币/积分的形式,投资人可以用金币/积分在商城兑换奖品。

从合作标的期限来看,几乎所有标的都为12个月以内而且只有首投有效,其中以3个月以内的标的为主,说明高返利仅仅是网贷平台暂时的导流获客方式,可以在短期内积攒投资人数量,但之后投资人的活跃度、留存率、满意度才决定平台的生命力。

从返现力度来看,正常加息1%-5%,也有部分标的加息高于10%,笔者注意到返利力度超高的标的一般会限制投资额或投资期限,少则5千、1万,多则几万,奖励金额仅有几十元到几百元不等,加息力度非常有限,但投资标的标注的年化很吸引人,综合年化收益率超高的标的也就是“看上去很美”。此外,同一网贷平台在不同返利平台的活动返现力度也不相同。以网贷之家返利频道为例,一般来说,返利力度和入驻平台体量、知名度有关。体量大、知名度高的平台通常返现力度较小。提供期限和起投金额不等的各类标的,宜人贷和你我贷设有复投活动,起投金额较高,投资者可以根据偏好进行分散投资。其中,与百金贷合作的新手标1月期的方案,投资10000元综合年化收益高达29.20%;与德晟金服合作的1月或3月标的返现后的年化收益也达到了18.60%-27.00%;与一点通财富合作的3月标最高年化可达23.4%。

从体验流程来看,平台之间差异较大。

首先,信息披露情况不同,包括平台的运营数据和合作平台的基本情况的介绍。半数平台展示了累计交易金额、注册人次、投资人次、合作平台数量。大部分平台都列出了合作网贷平台的简介,少部分平台还对合作网贷平台进行了风险等级测评,但平台之间并没有建立统一的风险测评维度和口径。

其次,投资的便捷度不同。部分平台返现步骤繁琐,操作稍有不慎就不满足返现要求。此外,投资人都很关心实际收益率的高低,许多平台列出了五花八门的各种优惠活动,却没有给出投资人综合年化收益率。因此,平台一定要将投资人易忽视的返利注意点显著标识出来,并且列出综合收益率。

最后,返现周期不同。大部分平台返现周期在3个工作日以内、提现在1个工作日以内。满标后和合作平台核对完数据即可获得返现,投资人可随时提现到银行卡。但也有极少平台返现周期十分漫长,不利于取得投资人的信任。网贷之家返利频道与大部分入驻平台完成了投资数据对接,通过直达链接注册平台完成投资后,满足活动方案规则即可在一个工作日左右自动获得返利奖励,无需手动提交投资记录,返利奖励前往APP个人中心-钱包中可查看并提现。返现周期在1-3天内,大部分标的基本T+1天即可到账。以今金贷投资期限为3个月的今企贷为例,若投资10000元,收益明细为:之家返现300元+利息295元(以3个月11.8%计算)+118元红包,共713元,综合年化收益率为28.5%。