正文

1. 2022

年轻工制造板块回顾

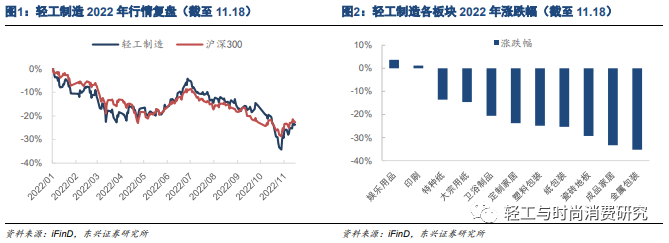

1.1 行情复盘

2022年轻工制造板块市场表现整体较为疲软。截至11月18日,申万行业划分下的轻工制造板块年内跌幅超20%,10月31日板块到达年内低点,11月有部分反弹。轻工制造11个子板块中,仅娱乐用品和印刷板块小幅上涨,其余板块均有10%以上的较大跌幅。

1.2 需求端承压明显,盈利能力有所下降

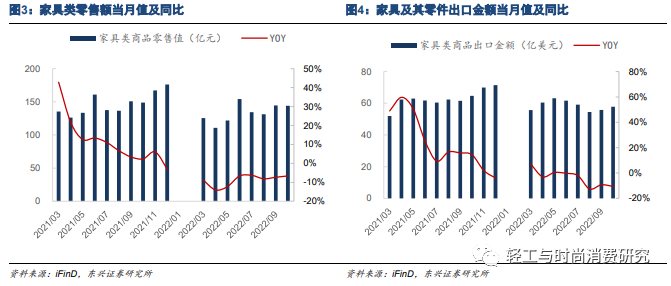

家居:内外销俱承压。

内销方面,

今年家具行业在地产竣工下行及疫情防控的双重影响下,限额以上家居零售额前

10

个月均保持下滑态势。其中

3-5

月受疫情封控影响较大,随后数月同比下滑幅度有所收窄。内销前

10

个月累计同比下滑约

8.2%

。

外销方面,

上半年需求较好,家具出口累计金额保持正增长,优于内销。但随着堵港问题缓解,北美零售商库存增至高位;叠加各国加息带来的需求抑制效果,外销业务自

8

月份后下滑明显,

8-10

月单月同比下滑幅度均在双位数左右。外销前

10

个月累计同比下滑约

2.8%

。

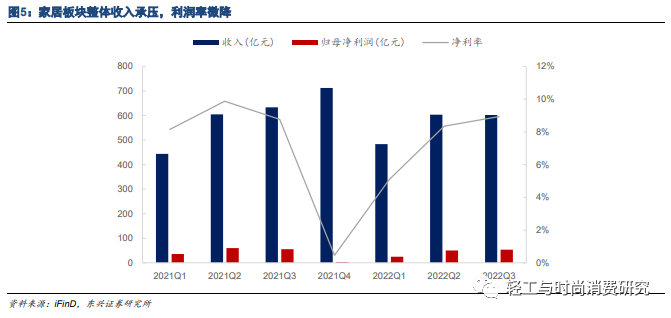

上市公司表现优于行业,体现出一定马太效应

。

从上市公司层面看,

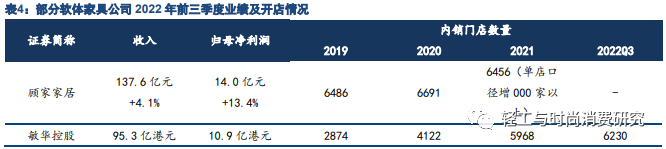

家居板块前三季度整体营业收入同比增长0.4%,归母净利同比下滑14.9%

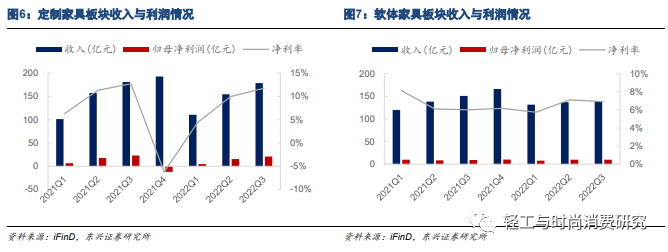

。在行业需求整体下滑的背景下,板块收入端保持正增长。上市家具公司凭借较强的渠道、产品、品牌、资金等优势,表现优于行业,实现集中度的提升。但利润端下滑幅度较大,主要原因是原材料价格保持高位,带来成本压力。另一方面,由于今年销售情况受疫情影响较大,普遍低于公司预期,而费用投放普遍为年前制定,因此费用率方面也有所提升,对利润造成压力。细分来看,定制家具和软体家具前三季度收入同比分别为+1%、-0.1%,,利润端同比为-12.5%、-1.3%。子板块收入端变化基本相仿,但软体家居公司由于原材料价格变化较小,利润表现较好。

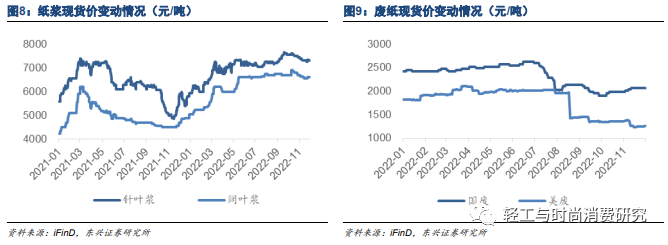

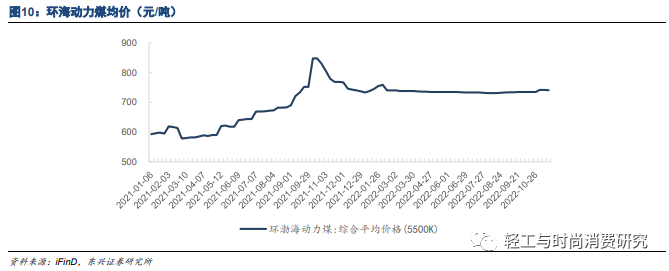

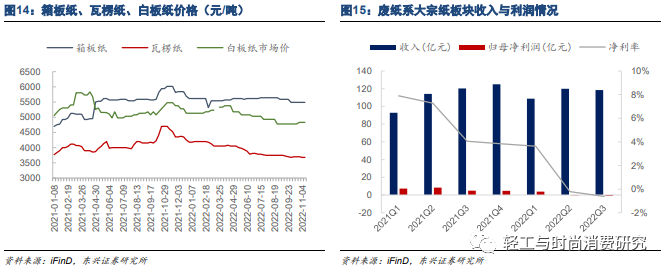

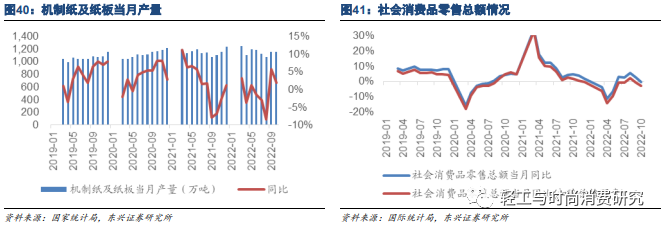

造纸:行业整体盈利能力处于底部区间。

木浆供给端扰动不断,价格自去年

12

月以来持续上涨,年内维持在高位;国内废纸上半年延续外废禁令以来的高位价格水平,下半年随着国内外需求疲软而有所回落。同时动力煤价格

2021

年以来整体上行,

2022

年内维持较高水平,推升行业能源成本。面对成本端的压力,纸企提价幅度却受制于需求端的疲软,未能较好地通过提价传导成本,使得各子板块纸企盈利能力普遍承压,行业整体盈利能力处于底部区间。

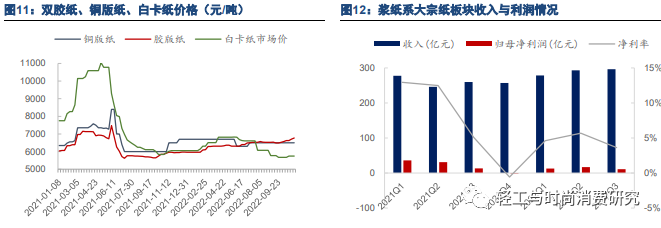

浆纸系大宗纸企:纸浆价格保持高位,影响利润率。

浆纸系大宗纸企前三季度营业收入同比

+10.8%

,归母净利润同比

-49.6%

,对应净利率同比

-5.6pct

。产能释放推动纸企收入端保持增长,但利润端承压明显。成本端,

浆价维持高位,能源价格也相对较高。受疫情防控、下游需求疲软的影响,纸业难以通过提价消化成本压力,仅旺季存在刚需的胶版纸有部分提价,但幅度亦有限

。

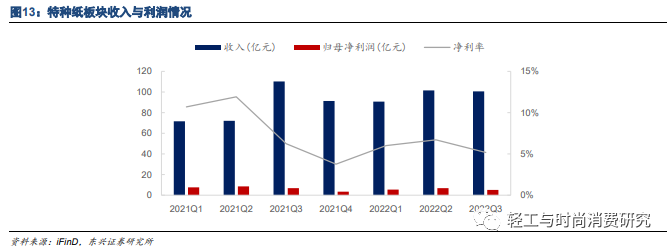

特种纸企业:提价部分落地,盈利能力压力仍在。

特种纸纸企前三季度营业收入同比

+15.3%

,归母净利润同比

-24.4%

,对应净利率同比

-3.1pct

。

特种纸需求端韧性较强,叠加产能释放,带来收入的较好增长。但成本端压力与浆纸系纸企相仿。

2022

年

2

月以来,特种纸企业多次发布各个细分纸种的涨价函,涨价虽然部分落地,但是幅度仍然受制于下游疲软的需求,盈利能力维持低位并在

Q3

出现环比下滑。

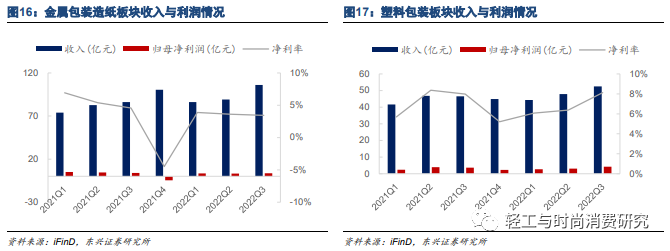

废纸系大宗纸企:需求端承压,盈利能力承压。

废纸系大宗纸企前三季度营业收入同比

+6.1%

,归母净利润同比

-85.5%

,对应净利率同比

-5.4pct

。需求疲软导致产品价格下滑、开工率不足,对收入和利润端均有一定影响。

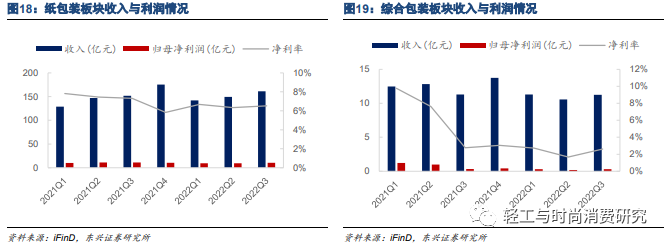

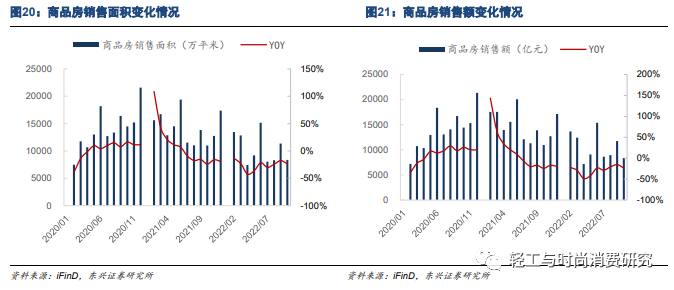

包装:整体收入增长稳健,部分龙头公司增长亮眼。

包装板块整体前三季度营业收入同比+8.2%,归母净利润同比-13.3%,对应净利率同比-1.4pct。具体来看,金属包装板块收入同比增长幅度相对较大,主要由于头部金属罐企业产能投放与销售增长;但由于上半年马口铁和铝价上涨,包装企业提价有所滞后,板块利润率同比有所下降。纸包装板块利润率同比有所下滑,主要由于部分烟标公司受到下游消费疲软、产品结构改变的影响,毛利率有所下滑。部分龙头公司不乏亮眼表现,驱动因素包括产能投放、市场份额提升、经营优化降本增效,例如裕同科技前三季度收入同比+19.71%,归母净利润同比+52.67%,净利率同比+2.06pct,表现显著优于板块平均水平。

2. 展望2023

:需求回暖+盈利修复,贯穿全年

展望

2023

年:宏观向好带来需求回暖

+

成本下行助力盈利修复,将贯穿全年。

2022

年轻工制造主要板块面临的主要矛盾在于需求端,需求的不振以及带来的价格传导不畅,而

2023

年宏观经济确定性复苏,虽然节奏尚未可知,但是方向已定。家居方面,一系列政策支持下明年竣工增速有望回至较好水平,经济的修复带来的居民购房能力和信心也将增强,整体上地产销售和家具的需求将明显改善。造纸、包装方面,供给端的松动将带来成本端纸浆价格的下行,经济景气度改善带动各个纸品需求回暖,进而有利于纸价提振,造纸包装企业的盈利能力边际改善较为确定。我们看好明年轻工制造主要板块明年业绩与估值的双升。

分板块看:

3. 家居:地产拐点可期,家具板块投资价值凸显

3.1 展望2023

年:地产拐点值得期待,盈利能力回升可期

3.1.1 地产销售在政策端推动下,有望迎来拐点

2022

年地产销售、开工、竣工等数据均有所承压。

商品房销售面积及销售额自

2021

年

7

月以来,持续同比下滑。

2022

年

8

月

-10

月,数据进入低基数区间后,下滑幅度依然在

20%

左右。住宅新开工数据在销售端和房企融资端的双重压力下,在

2022

年

4

月

-10

月均保持

40%

左右的下滑幅度。前期开工端的低迷已在竣工端反映,自

2022

年以来竣工数据进入同比下行通道。但

8

月后因保交楼政策的推动,竣工数据降幅有所收窄,下滑幅度在

10%

左右。竣工数据与家具需求相关性较高,短期来看保交楼政策对竣工数据的支撑有望提振需求,中长期仍需等待销售端数据回暖。

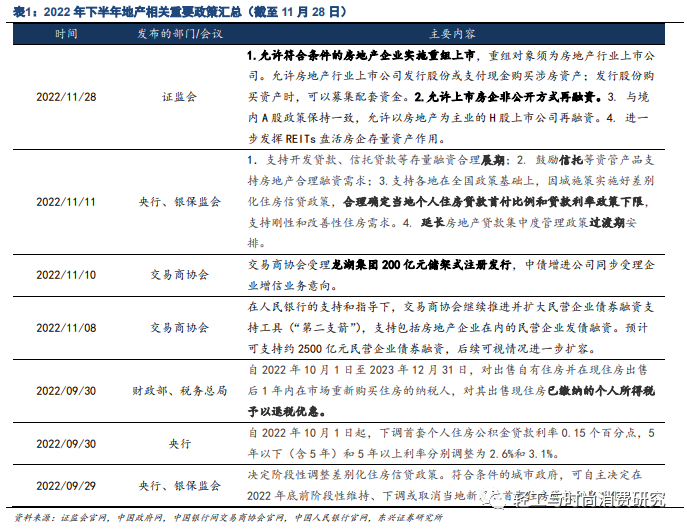

政策端力度持续加大,

2023

年地产销售拐点可期。

3

月份,

2022

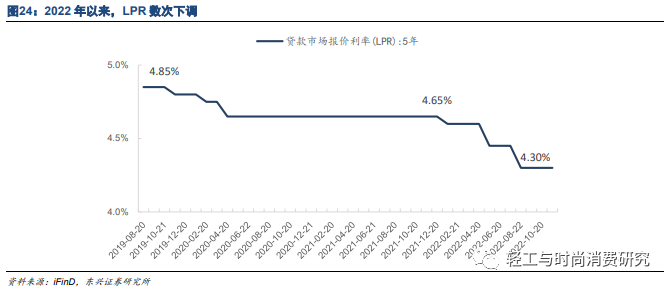

年政府工作报告写入“因城施策”,各地支持购房需求的政策集中出台。但地产销售数据仍不改下滑态势,政策端力度逐步有所加大。需求侧:

lpr

年内数次下调;

8

月起因城施策开始扩展到南京、苏州等二线城市;

9

月底相关部委推出换购住房所得税优惠、公积金贷款利率降低等政策。供给侧:交易商协会受理龙湖集团

200

亿储架式发行,“央行

16

条”全维度支持房地产融资,证监会允许房企股权融资,至

11

月底贷款、债券、股权融资全面放开,“三箭齐发”。地产销售持续低迷的背景下,地方政策由低能级城市向高能级城市拓展,同时中央层面的放松政策也在不断推出,对于地产的呵护态度明显。供需两端政策放松力度均不断加强,后续需求限购政策仍有施政空间,我们看好

2023

年将迎来地产销售数据实质性恢复。

3.1.1

利润率回升可期

2022

年费用率同比提升,

2023

年回落可期。

费用投放预算通常为年前或年初制定,有一定前置性。上市家具公司相比中小企业具有资金优势,在防疫期间行业较大的背景下普遍较为积极地进行费用投放以提升份额。但在

2022

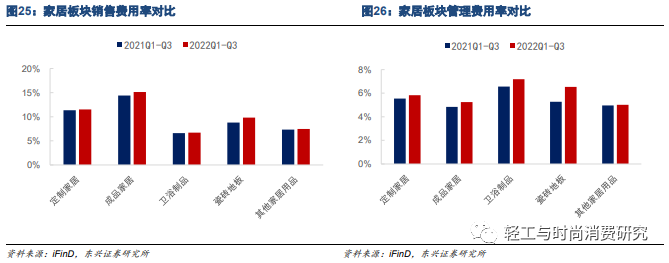

年地产下行及疫情的压力下,家具公司收入端均有所承压,使得费用率有所提高。从数据来看,家居用品各板块

2022

年前三季度销售费用率和管理费用率同比均有不同程度提升。当前行业压力尚未好转,我们认为明年多数公司或会采取较为保守的费用投放计划;同时可能到来的地产回暖以及疫情防控放松有望减轻公司收入端压力,共同推动费用率的同比回落。

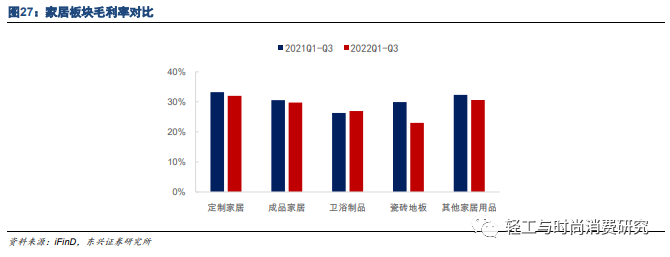

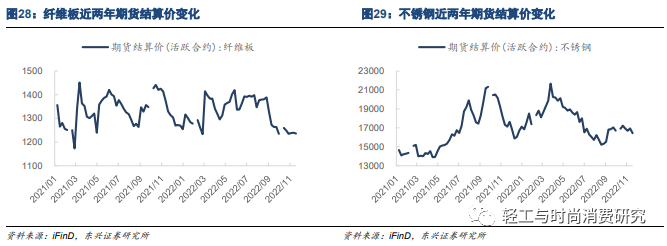

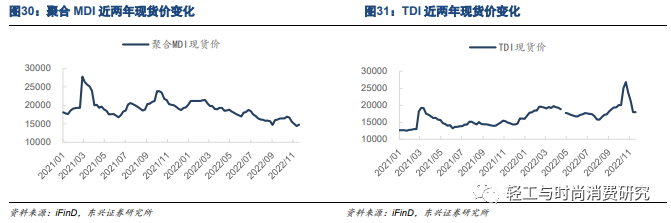

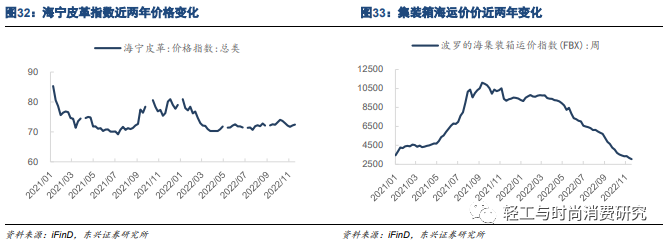

原材料价格回落,高基数下

2023

年毛利率有望同比提升。

2022

年家具板块在原材料价格压力下毛利率承压,子板块毛利率多有回落。原材料价格自

2022

下半年开始均有不同程度回落。定制家具主要原材料板材和金属的价格上半年仍在高位,下半年回落明显。软体家具主要原材料皮革、

MDI

、

TDI

等整体波动不大,目前基本在低位,仅占比较低不高的

TDI

短期有上涨,同时海运费回落明显。综合来看,软体家具成本压力较低,叠加提价能力较强,核心公司二、三季度利润率已普遍实现同比提升。而定制等其他家具等在

2022

年上半年仍面对较高的成本压力,三季度仅有部分公司实现毛利率同比持平。考虑到目前原材料价格普遍回落,明年家具板块毛利率在高基数下有望实现同比提升。

3.2 板块估值处底部区间,长期逻辑清晰,业绩估值双升可期

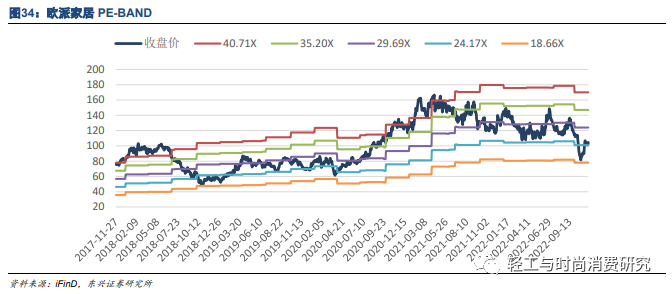

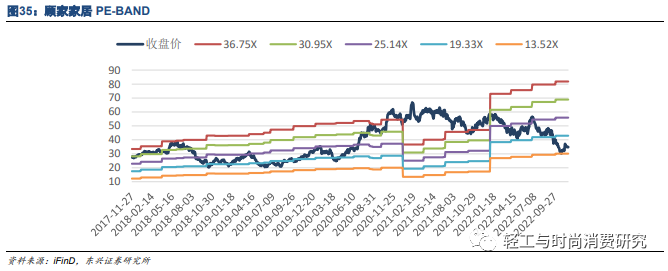

优质公司利润端保持稳健,但估值处于底部区间。

当前优质家具公司估值处于历史低位。以定制龙头欧派家居和软体龙头顾家家居为例,

PE-BAND

显示:估值在

10

月底达到上市以来最低点后有所反弹,但依旧处于底部区间;而利润方面,欧派稍有承压但基本保持稳健,顾家的

EPS

在逐季提升。家具优质龙头公司业绩端具备韧性,但估值已处低位。明年若地产回暖,叠加盈利能力的回升,我们看好当前优质家具公司的投资机会。

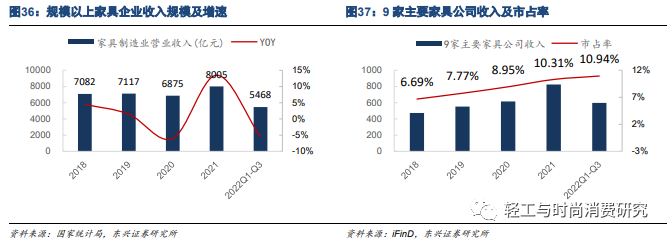

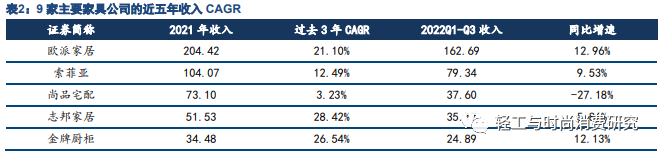

家具行业集中度持续提升,大家居时代下龙头竞争优势将进一步强化。

我们选取

9

家主要家具公司(包含定制和软体),根据测算整体市占率整体市占率持续提升,从

2018

年的

6.69%

持续提升至

2022

年前三季度的

10.94%

。即使在

2022

年行业下滑的背景下,多数优质头部公司收入保持正增长。随着行业逐步进入存量房时代,零售业务的重要性日渐提升,同时获客成本提高,多品类布局提高客单价将是行业主要的发展方向。多品类对公司供应链提出更高的要求,已实现相关布局的龙头公司的竞争优势有望进一步凸显。因此我们认为随着大家居战略的不断推进,优质零售家具龙头公司份额提升具有长期持续性,业绩增长确定性较高,长期具有较好的配置价值。

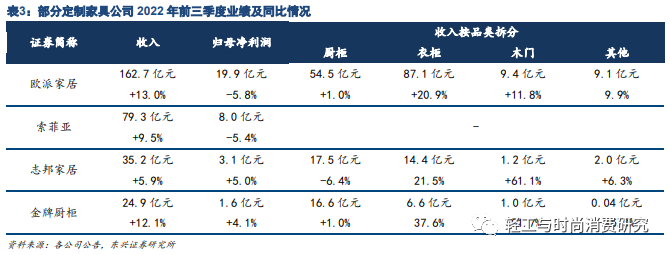

定制家具:多品类布局持续推进,利润弹性可期。

优质定制家具公司通过开立单独开店、综合门店以及整装等方式,推动新品类实现较高的增长,借助拓展品类在

2022

年行业压力下实现整体收入的正增长。其中整装渠道保持高速拓展,如索菲亚前三季度整装同比增速超

120%

,各公司在持续深化新渠道渗透的同时,进一步加强大家居的布局。家具品类拓展空间充足,未来收入端持续增长可期。利润端方面,因原材料价格高位及费用率提高的影响,各定制公司均有所回落。考虑到利润端负面因素均有望缓解,未来随收入继续增长,利润弹性可期。其中志邦、金牌由于衣柜品类规模效应逐步显现,毛利率仍提升,当前利润端已实现逆势增长,利润弹性预计较大。

软体家具:利润端表现优异,门店持续拓展有望带来业绩弹性。

软体家具公司受益于原材料价格回落以及此前提价效果的显现,利润端表现优异,增速普遍与收入端持平或更高。软体家具沙发、床垫等消费品属性强,龙头公司具备较好的提价能力,在原材料价格普涨的背景下保持较高利润率水平,盈利能力有望持续稳健。各家公司近年来持续拓展门店,

2022

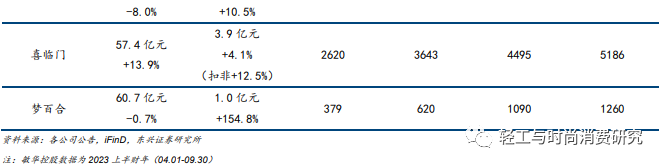

年保持净开店态势,未来随行业的回暖业绩弹性依然可期。同时软体公司也在逐步拓展品类布局,头部公司顾家、敏华已有定制业务线,走向大家居布局;喜临门、梦百合等公司也已建立床具和沙发的双品类布局,打开未来成长空间。

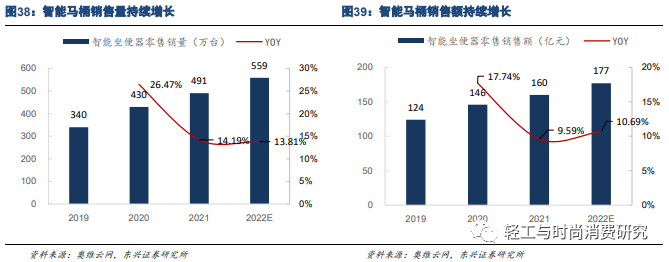

关注保持景气的细分品类,如智能马桶,。

2022

年家居行业承压,但仍存在部分较为景气的细分品类,未来若行业回暖弹性可以期待。其中智能马桶近年来增速较高,当前渗透率仅为

5%

,对比美日韩

60%

以上渗透率提升空间广阔。瑞尔特以水件起家,大力拓展智能马桶业务。公司主业稳健,智能产品业务逆势高增,智能坐便器及盖板业务,上半年增速超

20%

,收入占比已达

40%

。同时自有品牌业务增势迅猛,利润率提升可期。

投资建议:

家具龙头公司估值历史低位,短期存在地产回暖等催化因素,长期增长确定性较高,明年具备较好的投资价值。

对于在零售端有优势的家具公司,我们看好随着地产的转暖,业绩端实现较快回升。我们建议关注家具板块三个方向:

1

)二线优质定制公司,包括志邦家居、金牌厨柜等。

过往的经营质量高,多品类及整家布局推进顺利。同时公司明年利润弹性值得期待。长期来看,我们也看好其能复刻龙头的发展路径,实现持续增长。;

2

)一线龙头公司,包括欧派家居、顾家家居、索菲亚

。整家战略布局领先,多品类销售已实现验证,渠道优势较强,长期成长确定性高;

3

)家具中景气品类对应的公司,如大力发展智能马桶的瑞尔特。

智能马桶在今年地产压力下,依然保持景气,瑞尔特智能马桶业务实现逆势高增。当前自有品牌开拓顺利,未来依然可期。

4. 造纸:成本拐点与需求改善可期,纸企盈利有望触底反弹

4.1 纸企成本迎来拐点,叠加需求改善推动盈利能力修复

4.1.1

回顾

2022

年:原材料价格高企与需求疲软压制纸价是主要矛盾

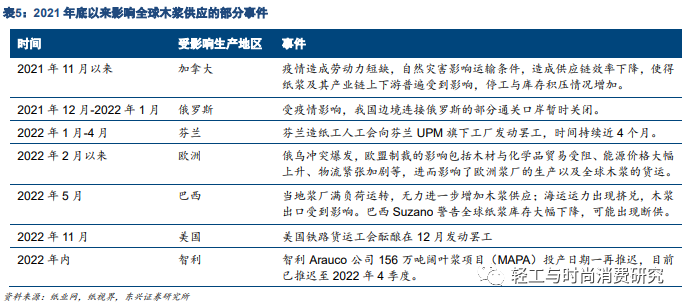

供应端扰动因素频出,推动原材料价格升至高位。

木浆方面,

2022

年海外木浆供应多次受到极端天气、工人罢工、俄乌冲突、运力挤占等因素扰动,同时在建浆厂投产时间多次延后。叠加海外需求在疫情管控放开后的恢复,浆价攀升后持续高位运行。废纸方面,国内废纸回收受到部分地区疫情影响,叠加外废禁令以来偏紧的供需关系,上半年价格维持高位;外废受到海外需求复苏和海运问题影响,价格亦维持高位,纸企海外生产废纸浆成本较高、生产受限。

疫情多地散发,拖累整体需求。

受到全国各地疫情散发的影响,

2022

年国内经济增长承压,用纸需求亦较为疲软。尽管上游原材料价格高企,但纸企难以同步大幅提价,未能完全消化成本上涨影响。

4.1.2

原材料价格预期回落,成本有望迎来拐点

木浆价格有望下行,阔叶浆价预期回落幅度更大。

随着海外阔叶浆产能大规模落地,以及欧美木浆需求预期回落,木浆价格有望迎来下行。考虑到产能投放主要为阔叶浆种,且阔叶浆进口更为顺畅,预计其价格回落幅度大于针叶浆。