天风机械团队

天风机械团队

公司发布中报,营收和净利润增长超50%

杰克股份发布中报,公司2018H1营业收入为20.51亿元,同比+48.38%,净利润为2.2亿元,同比+57.34%,扣非净利润为2.08亿元,同比+55.59%,EPS为0.72元,同比+50%,ROE为9.97%,同比提高2.15个百分点。经营性净现金流为0.87亿元,同比降74.27%,主要系本期支持供应商资本开支。公司毛利率为27.43%,净利率为10.73%,同比分别变动-2.25、0.62个百分点。

工缝机收入同比增速近5成,裁床维持较快增速、毛利率持续提升,智能缝制业务大幅增长

拆分业务来看:1)上半年工业缝纫机业务收入17.78亿元,占比为86.67%,同比+49.95%,毛利率为24.76%,同比降2.83个百分点;2)裁床及铺布机业务收入2.40亿元,占比为11.7%,同比+22.32%,毛利率为44.54%,同比升2.24个百分点;3)本期新增智能缝制业务分类,这部分业务指的是迈卡,H1收入为3226万元,毛利率高达47.26%。

国内外市场占比持平,国内市场同比增长超7成

拆分地区来看,国内市场收入为10.48亿元,国外市场收入为10.02亿元,分别占比51%、49%,基本持平,同比增速分别为71.98%、29.71%,毛利率分别为26.51%、28.40%,同比分别变动0.63、-4.28个百分点。从收入表现来看,国内市场增速明显高于国外市场。

公司收入和利润增速远高于行业表现,市占率大幅提

升

根据中报披露,2018 年 1-6 月,协会统计的行业百家整机企业累计完成主营业务收入 107.60 亿元,同比增长22.44%,累计销售缝制机械产品 341.50 万台,同比增长 19.51%。杰克相较于行业整体营收增速高25.94个百分点。本期杰克在百家整机企业中的占有率为18.7%,而去年年中为14.9%,同比大幅提升3.8个百分点。

强调重点:公司毛利率环比改善及净利率提升

公司毛利率为27.43%,净利率为10.73%,同比分别变动-2.25、0.62个百分点。毛利率下降主要是由于海外市场毛利率下降4.28个百分点(国内市场则有所提升),主要源于上半年人民币升值导致外币折算为人民币时的收入端减少。但二季度人民币逐步贬值、该情况有所好转,因而Q2毛利率环比Q1提升0.72个百分点。公司销售费用率及管理费用率及财务费用率分别为4.73%、10.13%、-0.43%,同比分别变动-0.68、0.07、-1.31个百分点,销售费率持续下降主要是由于公司渠道完善、引致费用较少,财务费用大降主要是由于本期实现汇兑收益676万元。

强调重点:公司积极支持供应商扩产,致使现金流下降,但长期有利于公司发展

现金流本期为0.87亿元,表面上看降低了74%,实际上拆分来看,收入端公司仍是以现金为主,本期销售商品、提供劳务收到的现金为20.17亿元,同比增速为53.76%、快于营收增速,主要原因是在支出端,本期购买商品、接受劳务支出现金为14.74亿元,同比增速为108.60%,也就是说本期公司更多地采用现金而非承兑汇票的方式支付上游供应商。我们认为可能的原因是,实际上去年环保风暴之后、供应商面临成本端上升、整体供应量不及需求的情况,且到目前为止已经很难再通过增加人员、增加工时来缓解,所以本期杰克更多地采用现金以支持上游固定资本开支及自动化升级,本质上是为了更加健康的供应链关系及长远发展。

盈利预测:

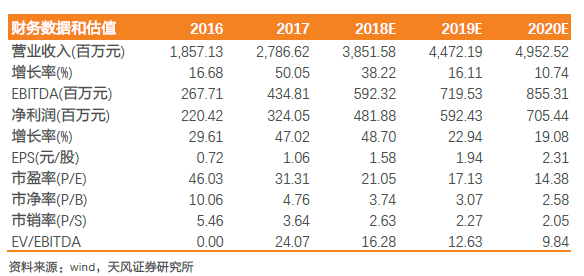

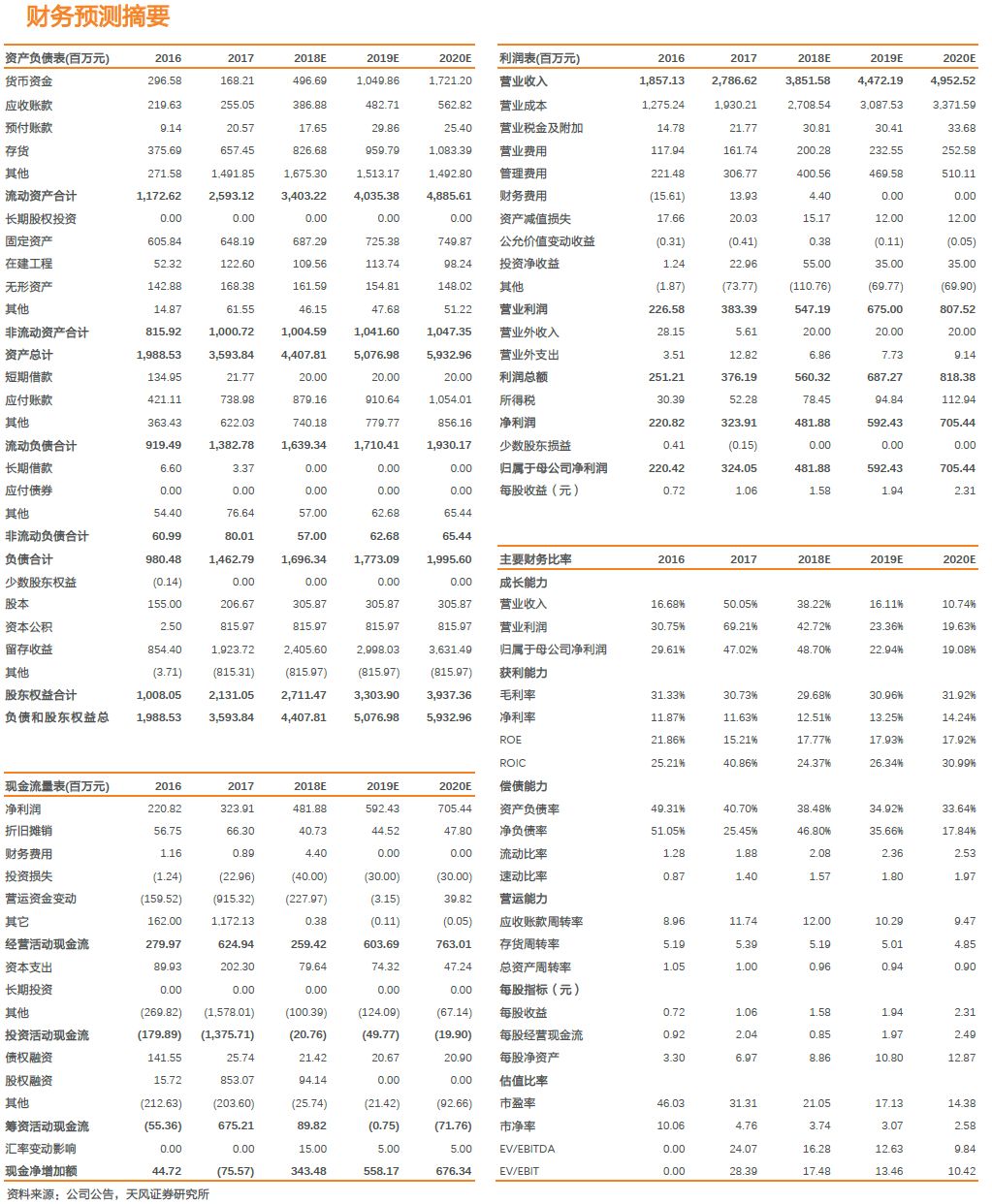

考虑到人民币贬值、公司竞争力不断提升, 我们将公司2018-2020年归母净利润由原来的4.62、5.79、6.82亿元向上调整至4.82、5.92、7.05亿元,EPS分别为1.58、1.94、2.31元,PE分别为21.1X、17.1X、14.4X,维持“买入”评级!

风险提示:全球宏观经济复苏不达预期、新产品市场开拓不及预期、人民币汇率升值。

证券研究报告: