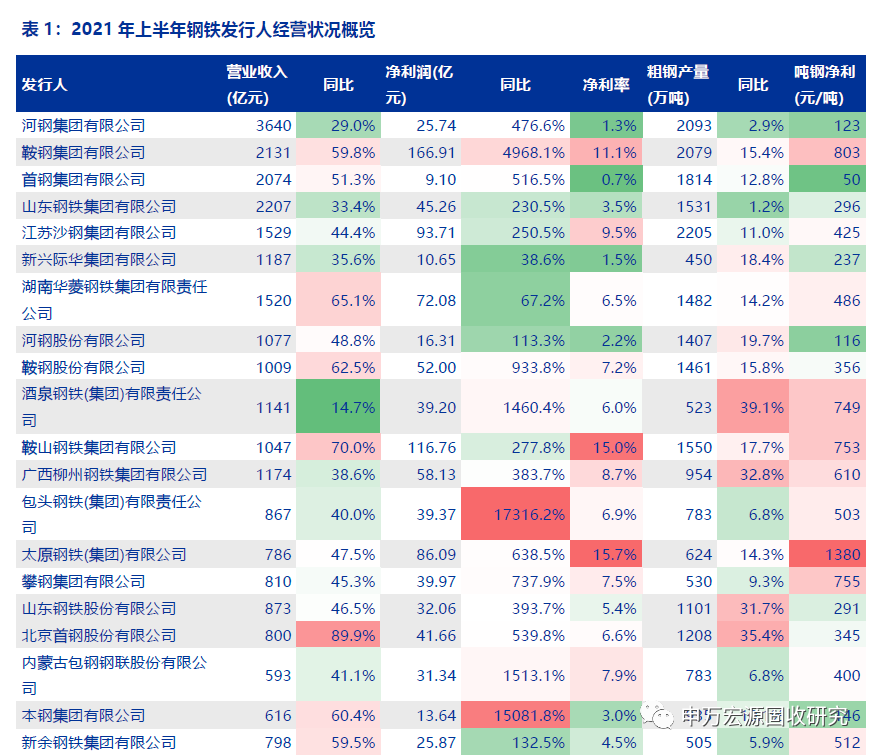

本期投资提示:2021年上半年钢铁行业偿债能力进一步提高,高收益主体配置价值较高- 营收增速、净利润增速和净利率均创历史新高。根据各发行人2021年半年报,39家钢铁行业发行人(含控股集团及其子公司)合计营业收入平均增长54.74%,增速中位数为47.52%;合计净利润同比增长393.50%,增速中位数为393.69%;净利率平均数为6.47%,同比提高4.31pct,中位数为6.46%。上半年钢企收入和盈利创历史新高有三个原因:一是钢产量再创新高,二是钢价创新高,三是成本涨幅相对有限。期间费用率下降,周转率提升,经营效率较高。39家发行人销售费用率中位数降至0.55%,同比下降0.95pct;管理费用率中位数降至2.92%,同比下降0.14pct;财务费用率中位数降至1.18%,同比下降0.34pct。同时,应收款项、应付款项和存货周转率均创供给侧改革以来历史新高。债务负担减轻,偿债能力进一步增强。供给侧改革以来,钢铁行业盈利大幅提升,同时新增产能受限约束了钢企的资本开支,因此现金流大部分用于偿还债务,钢企负债率持续下降。去年11月永煤违约事件,导致2021年上半年产业债净融资大幅流出,32家钢铁行业发行人净融资438.56亿元,尤其是中长期债券发行不畅,因此钢铁发行人短期债务占比小幅上升,货币资金/短期债务小幅下降。

- 尾部主体盈利大幅改善,头部主体债务小幅上升。铁矿石自给率较高的钢企盈利能力大幅领先。净利润增幅最大的分别是包钢集团(+17316.21%)、本钢集团(+15081.78%)和鞍钢集团(+4968.07%),均是因为铁矿石自给率相对较高,由于国产矿的成本劣势,过去盈利一直较差,但在今年上半年高矿价的环境下成本优势较大。吨钢盈利能力最强的分别是太钢集团(1379.67元/吨)、鞍钢集团(802.68元/吨)和酒钢集团(748.95元/吨),均是铁矿石自给率较高的钢企,且均为历史最高水平并且较过去几年大幅提升。同时太钢生产不锈钢所需的镍原料也有较高自给率,酒钢集团电解铝业务也贡献了大量利润。多数发行人负债下降,但大型钢企带息债务规模小幅增加。39家发行人剔除永续债后资产负债率平均数为61.45%,中位数为59.29%,较去年底下降0.29pct。带息债务平均数为522.77亿元,较去年底增加7.10亿元,中位数为176.75亿元,较去年底下降29.18亿元,表明大型钢企带息债务小幅增加,而中小型钢企则有所下降。钢铁行业发行人经营风险和债务风险呈较分散状态,仅有河钢集团和首钢集团的经营风险和债务风险比较集中。

- 钢铁行业整体偿债能力进一步提高,高收益主体配置价值较高。今年6月份以来,产业债融资持续改善,市场对企业违约风险的担忧明显缓解,钢铁行业超额利差也持续走低。考虑到当前利率水平下行空间较小而上行风险较大,因此我们仍然建议短久期票息策略,并从评分较低的主体中找超额收益。综合考虑企业经营、债务压力、行业景气、利差水平等因素,我们认为包钢股份(利差高,盈利大幅改善)、本钢集团(利差高,盈利大幅改善,债券到期量较小,鞍本重组正式落地)、酒钢集团(利差高,盈利大幅改善,债券到期量较小,非钢业务景气度较高)、重庆钢铁(利差较高,盈利大幅改善,控股股东支持力度较大)和永钢集团(利差价高,盈利能力较强,债券到期量较小,负债率较低)的短久期债券配置性价比较高。

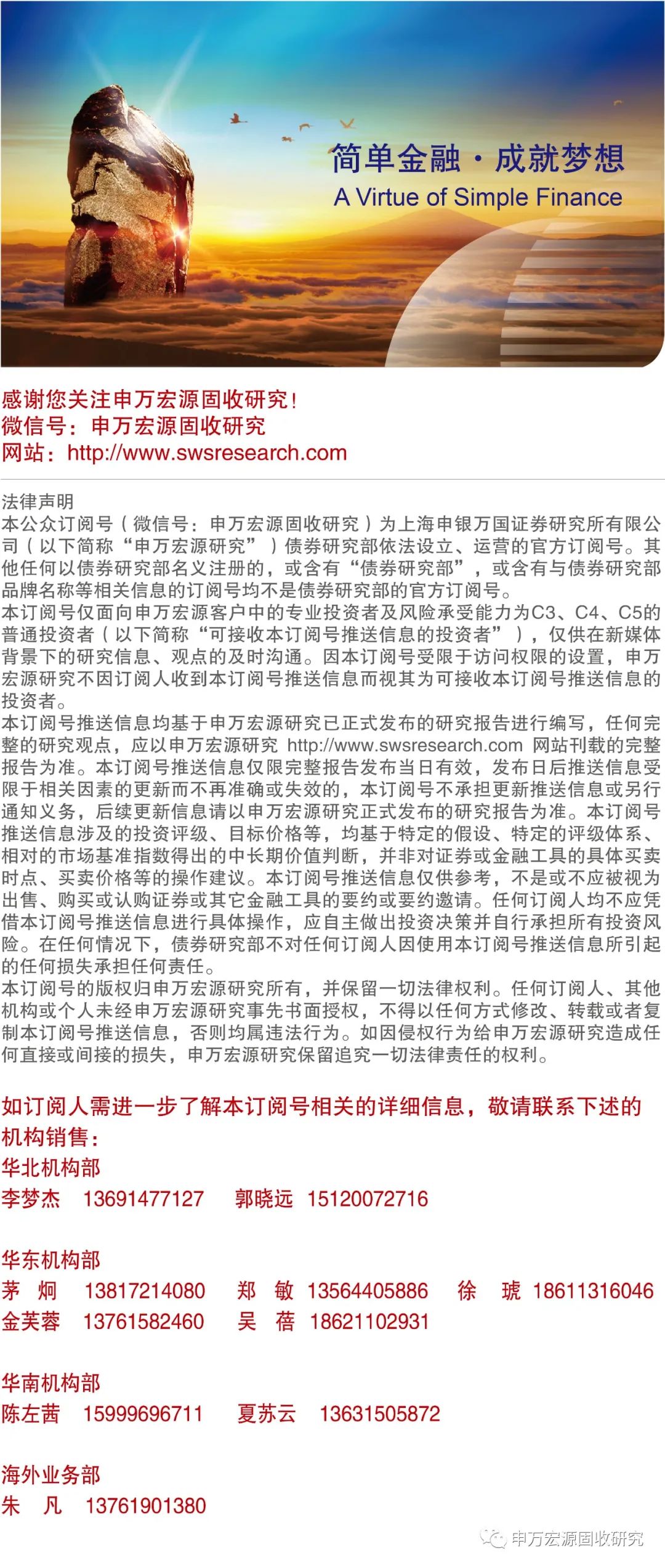

1.2021年上半年营收增速,净利润增速和净利率均创历史新高根据各发行人2021年半年报,39家钢铁行业发行人(含控股集团及其子公司)合计营业收入平均增长54.74%,增速中位数为47.52%;合计净利润同比增长393.50%,增速中位数为393.69%;净利率平均数为6.47%,同比提高4.31pct,净利率中位数为6.46%。2021年上半年,钢铁企业营收增速,净利润增速和净利率均创历史新高。

上半年钢企收入和盈利创历史新高有三个原因:

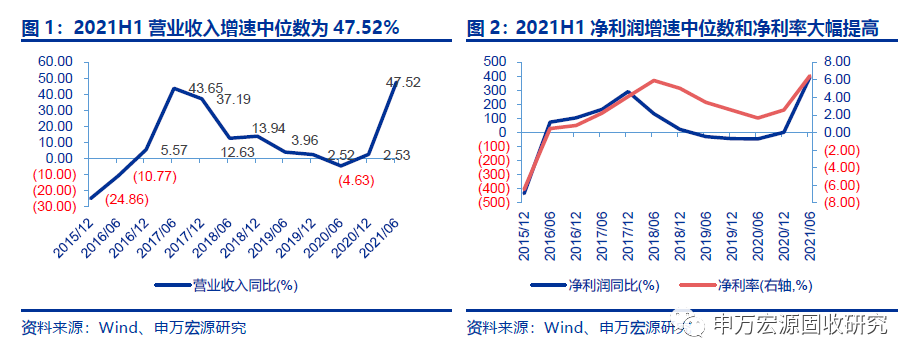

一是今年上半年钢产量再创新高。2020年上半年由于疫情原因,粗钢产量增速放缓。今年上半年需求有韧性,虽然年初工信部有提压减粗钢产量,但上半年并未实际执行,因此粗钢产量同比增长11.8%。产量提高不仅贡献收入增长,还能摊薄固定成本,因为绝大部分钢企目前产能是固定的,增产主要靠工艺改进和效率提升,因此如折旧摊销、人工、期间费用等固定成本都可以通过增产而摊薄。

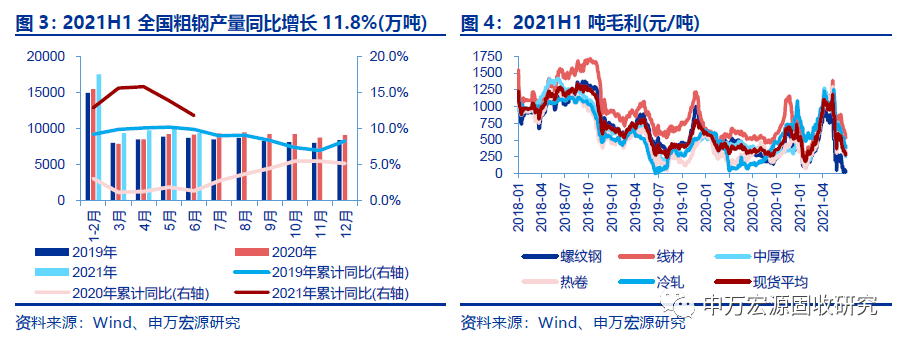

二是今年上半年钢价创新高。今年上半年,国内需求有韧性,同时海外经济在疫情得到有效控制后迅速恢复,拉动国内出口和制造业投资需求。并且工信部年初提出今年要压减粗钢产量,虽然上半年并未实际执行,但二季度市场乐观情绪大幅推升钢价。截止2021年6月30日,五大品种钢材较2020年底上涨400-800元/吨不等,期间最大涨幅达到1600-2100元/吨,上半年均价同环比分别上涨1200-1800元/吨和900-1200元/吨。绝大部分钢铁行业发行人都是大中型钢企,产品以板材为主,而今年上半年板材的价格涨幅又要大于长材200-400元不等,再加上去年上半年疫情对钢价的压制,因此钢企收入和盈利创历史新高。

三是原材料成本涨幅相对有限。上半年虽然铁矿石和焦炭依然表现强势,但主焦煤涨幅不大。并且由于市场预期钢厂全年要压减产量,因此二季度铁矿石和焦炭价格都有不同程度回调。此外,大中型钢厂通常都有一定比例的焦炭自给率,而且焦煤采购有一定比例的长协定价,燃料成本上升幅度并不大。因此,原材料成本上涨幅度相对有限也是钢企盈利创新高的重要原因。

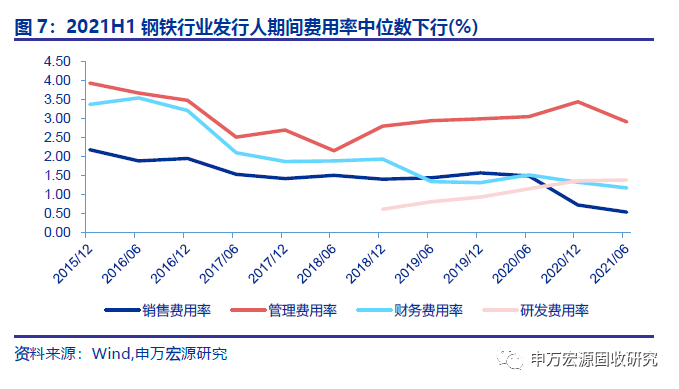

期间费用率整体明显下行。受益于钢铁产品量价齐升,钢企营业收入的大幅增长,相应的期间费用率整体明显下行。2021年上半年39家发行人销售费用率中位数降至0.55%,环比下降0.19pct,同比下降0.95pct,再创历史新低;管理费用率中位数降至2.92%,环比下降0.53pct,同比下降0.14pct,结束了2018年底以来的上行趋势;财务费用率中位数降至1.18%,环比下降0.15pct,同比下降0.34pct,创历史新低;研发费用率中位数小幅上升至1.39%,环比上升0.02pct,同比上升0.23pct,表明钢企持续加大研发投入,提升产品附加值。

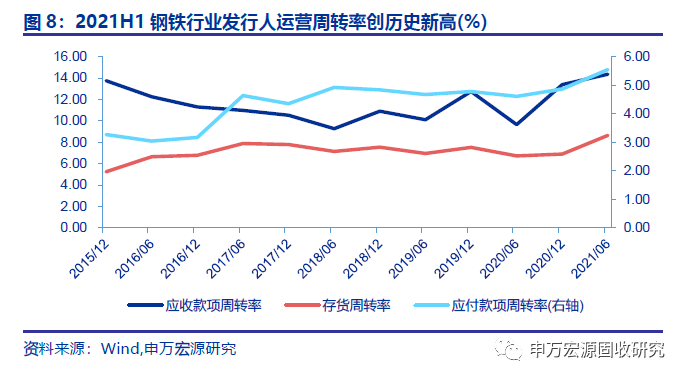

运营周转率创历史新高。供给侧改革以来,钢铁行业新增产能受到严格控制,产能过剩局面大幅改善,钢企运营周转率稳步提升。2021年上半年39家发行人应收款项周转率中位数为14.37,环比提升0.97,同比提升4.72,创历史新高;存货周转率中位数为8.65,环比提升1.74,同比提升1.91,也创历史新高;应付款项周转率中位数为5.55,环比提升0.69,同比提升0.94,同样创历史新高。运营周转率的状况表明钢企运营效率的提升。

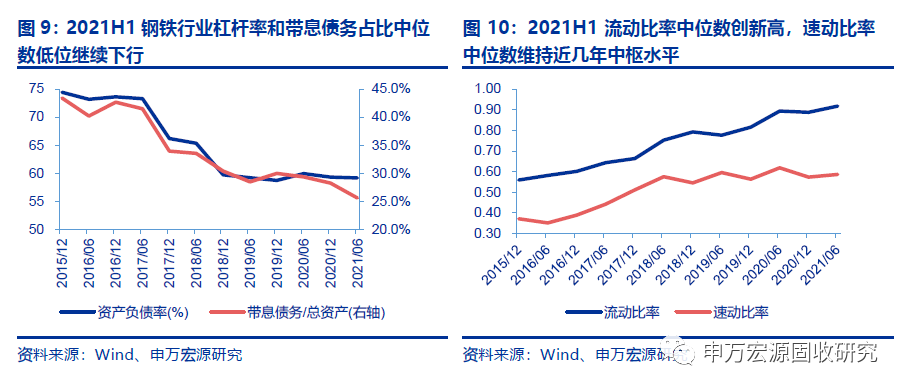

负债率保持低位,流动比率创新高。供给侧改革以来,钢铁行业盈利大幅提升,同时新增产能受限约束了钢企的资本开支,因此现金流大部分用于偿还债务,钢企负债率持续下降,此外行业供给紧张的格局也增强了钢企的议价能力,流动比率和速动比率持续改善。2021年上半年39家发行人资产负债率中位数为59.24%,环比下降0.14pct,同比下降0.75pct;带息债务/总资产中位数为25.7%,环比下降2.65pct,同比下降3.73pct;流动比率中位数为0.92,环比提升0.03,同比提升0.02;速动比率中位数环比提升0.01,同比下降0.03。目前钢企负债率保持低位,带息债务占比持续下降,财务状况健康,整体资金环境较宽松。

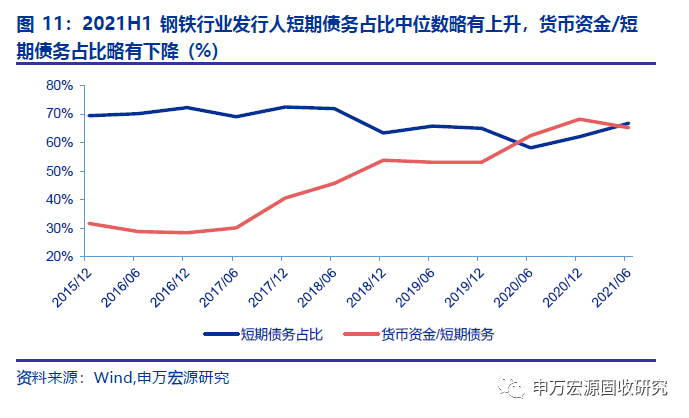

偿债压力略有上升,但钢铁行业平稳克服债券到期压力。去年11月永煤违约事件,导致2021年上半年产业债净融资大幅流出,32家钢铁行业发行人净融资438.56亿元,尤其是中长期债券发行不畅,因此钢铁发行人短期债务占比小幅上升,货币资金/短期债务小幅下降。2021年上半年39家发行人短期债务占比中位数为66.80%,环比上行4.70pct,同比上行8.56pct;货币资金/短期债务中位数为0.65,环比下行3.04pct,同比上行2.75pct。虽然2021年上半年融资环境收紧,但得益于强劲的经营现金流和较少的资本开支,钢企短期偿债能力仍处于历史较高水平。

2021年上半年,39家发行人有营业收入全部实现同比增长;38家净利润同比增长,1家同比下滑。

营业收入增幅最大的3家发行人分别是重庆钢铁(+107.46%)、首钢股份(+89.88%)和杭钢股份(+89.79%),其中重钢、首钢因为有新高炉投产,产量大幅增长,杭钢则是因为贸易收入大幅增长。净利润增幅最大的3家发行人分别是包钢集团(+17316.21%)、本钢集团(+15081.78%)和鞍钢集团(+4968.07%),均是因为铁矿石自给率相对较高,由于国产矿的成本劣势,过去盈利一直较差,但在今年上半年高矿价的环境下成本优势较大。

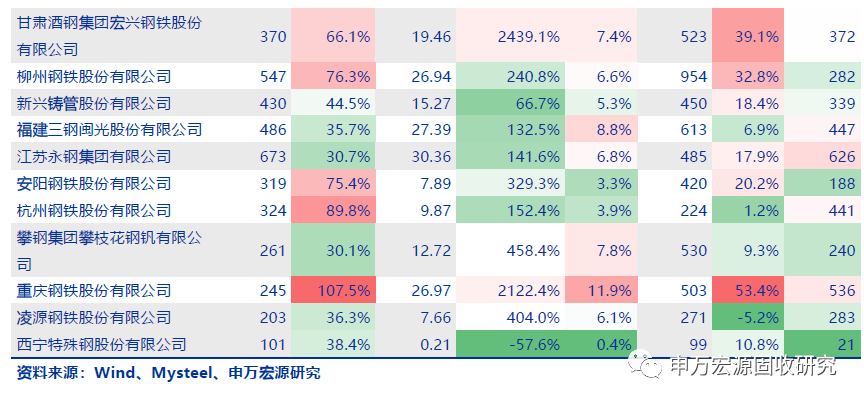

营业收入增幅最小的3家发行人分别是酒钢集团(+14.72%)、河钢集团(+28.96%)和攀钢钒(+30.06%),其中酒钢宏兴主要因会计准则调整影响贸易收入确认,河钢集团和攀钢钒则是因为产量增幅较小,非钢业务收入增幅较小。净利润增幅最小的3家发行人分别是西宁特钢(-57.60%)、新兴际华集团(+38.56%)和南钢股份(+54.06%),其中西宁特钢主要因为财务费用激增侵蚀利润,新兴际华集团主要因为非钢业务利润增幅较小,南钢主要因为去年基数较高。

从吨钢净利角度看,盈利能力最强的3家发行人分别是太钢集团(1379.67元/吨)、鞍钢集团(802.68元/吨)和酒钢集团(748.95元/吨),均为历史最高水平并且较过去几年大幅提升。以上3家发行人均是铁矿石自给率较高的钢企,同时太钢生产不锈钢所需的镍原料也有较高自给率,酒钢集团电解铝业务也贡献了大量利润。盈利最差的3家发行人分别是西宁特钢(21.41元/吨)、首钢集团(50.17元/吨)和河钢集团(112.98元/吨),这3家过去以来盈利能力一直较弱,而2021年上半年西宁特钢财务费用激增,首钢集团计提近60亿元资产减值损失,也是吨钢净利排名靠后的原因之一。

2.2 多数发行人负债下降,但大型钢企带息债务规模小幅增加资产负债率方面,2021年上半年,39家发行人剔除永续债后资产负债率平均数为61.45%,较2020年底环比下降0.82pct,中位数为59.29%,较2020年底下降0.29pct。39家发行人中有25家资产负债率环比下降,降幅最大的3家分别是包钢集团(-8.51pct)、酒钢宏兴(-5.58pct)和新兴铸管(-4.43pct%),其中包钢集团主要因稀土尾矿资产评估增值。增幅最大的3家分别是杭钢股份(+6.34pct)和柳钢股份(+2.69pct)和南钢股份(+1.84pct),均为上市公司,其中杭钢股份和南钢股份主要因应付票据和款项以及合同负债增加,柳钢股份因新高炉投产而增加银行借款及应付票据和款项进行备料。

带息债务规模方面,2021年上半年,39家发行人带息债务平均数为522.77亿元,较2020年底环比增加7.10亿元,中位数为176.75亿元,较2020年底下降29.18亿元,表明大型钢企带息债务小幅增加,而中小型钢企则有所下降。39家发行人中有22家带息债务规模下降,降幅最大的3家分别是太钢集团(-66.90亿元)、鞍山钢铁(-47.10亿元)和本钢板材(-29.55亿元),主要原因均为盈利和现金流大幅增长并用于偿还债务。增幅最大的3家分别是本钢集团(+74.73亿元)、柳钢集团(+72.72亿元)和河钢集团(+39.47亿元),其中本钢集团主要因增加银行贷款减少票据融资,柳钢集团因防城港基地建设而增加债务融资。

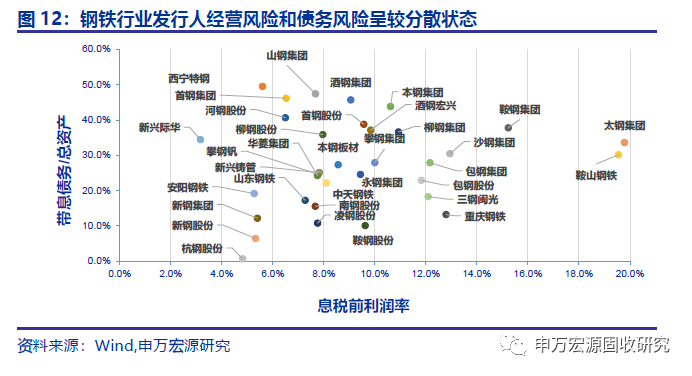

2.3 钢铁行业发行人经营风险和债务风险呈较分散状态历史上多数企业信用风险事件的共同原因是经营不善叠加债务压力大,最终引发市场对发行人信用风险的担忧。我们以息税前利润率反映钢铁企业的经营风险,以带息债务占总资产比例表征企业债务压力,发现截止2021年半年报,钢铁行业发行人的经营风险和债务风险呈较分散状态,即经营风险较高的钢企与债务风险加高的钢企重合度较小。

仅有2家发行人息税前利润率低于5%,分别是新兴际华集团和杭钢股份,其中杭钢股份带息债务规模非常小,而新兴际华集团带息债务/总资产为34.4%,处于行业中等水平。带息债务/总资产超过40%的发行人有7家,其中河钢集团、西宁特钢、首钢集团、河钢股份这4家息税前利润率在5%-6%左右,而西宁特钢目前没有存续债券,河钢股份为河钢集团的上市子公司,因此实际上仅有河钢集团和首钢集团的经营风险和债务风险比较集中。

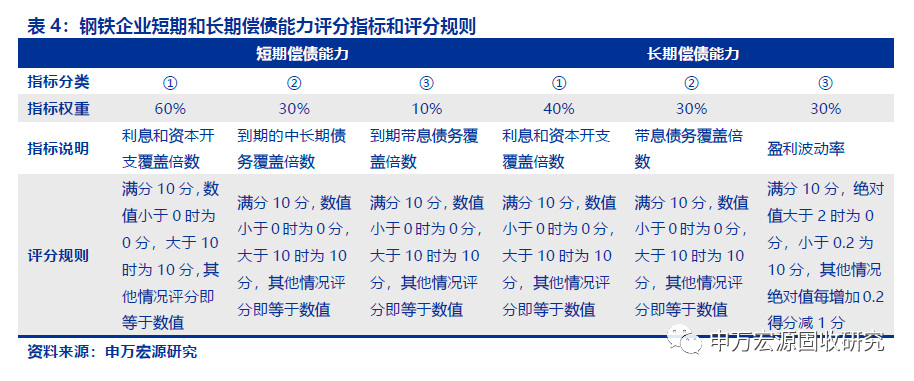

3.钢铁行业整体偿债能力进一步提高,高收益主体配置价值较高我们根据钢铁行业的经营特征和对典型违约破产企业的分析,构建了钢铁行业信用债研究框架与偿债能力评分体系。

我们认为短期(一年以内)钢铁企业是否有能力偿还到期债务可从三个层面分析:

① 偿付利息和资本开支:当到期负债均可以正常滚动时,企业是否有能力通过现金盈利、增加外部占款和新增银行贷款等方式获得现金流覆盖利息费用和必要的资本开支。

② 偿付利息、资本开支、到期的债券和长期借款:当到期债务无法滚动而短期借款可以滚动时,企业是否有能力通过现金盈利、增加外部占款和新增银行贷款等方式获得现金流覆盖到期债务、利息费用和必要的资本开支;

③ 偿付利息、资本开支和所有到期带息负债:当短期借款和到期债券均无法滚动时,企业是否有能力通过经营现金盈利、增加外部占款等方式获得现金流覆盖到期的短期借款、债券、利息费用和必要的资本开支;

针对不同情况我们用不同的指标来评价企业的短期偿付能力:

① 【未受限类现金(未受限货币资金 + 交易性金融资产 + 衍生金融资产 + 应收票据 + 应收款项融资) + 新增债务(总资产*负债率上限-当前负债合计)+ 息税前现金盈利 + 外部占款增加(营业总收入 * 应付上限 - 当前应付账款 - 当前应付票据) + 其他净现金流】 / (利息费用 +必要资本支出)

② (未受限类现金 + 新增债务 + 息税前现金盈利 + 外部占款增加+ 其他净现金流 - 利息费用 - 必要资本支出) / 一年内到期债务

③ (未受限类现金 + 新增债务 + 息税前现金盈利 + 外部占款增加+ 其他净现金流 - 利息费用 - 必要资本支出) /(一年内到期债务 + 短期借款)

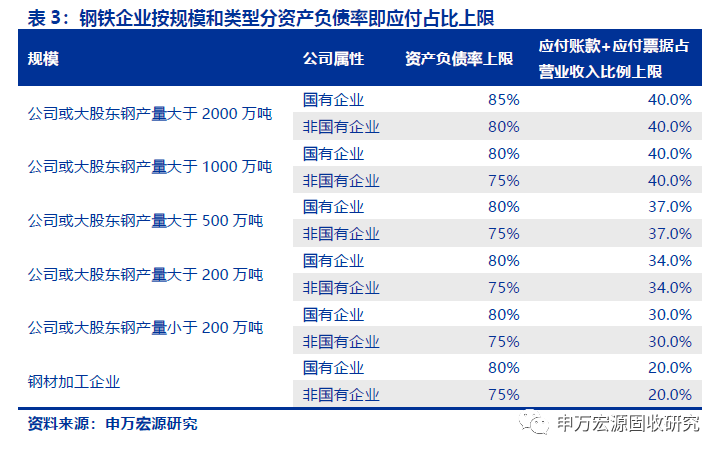

钢铁企业属性、规模和类型的差异体现在新增债务潜力、通过上下游占款获得的现金流和其他短期可获得的现金流上,国有企业融资能力通常比民营企业更强。

当钢铁企业资产负债率或应付比例超过我们认为的上限,并不意味着企业无法通过增加负债或外部占款来获得现金流,因为钢企负债率超过80%并不少见,多家钢企应付比例历史上也都有超过100%的时候。但超过上限表明除非有其他因素帮助,公司通过这些方式的获现能力将大幅下降,如与大股东的关联交易(河钢股份、包钢股份)和地方政府或大股东支持(包钢集团、西宁特钢集团、首钢股份、安钢集团)。而破产的重庆钢铁和东北特钢在破产前资产负债率均长期超过80%,应付比例也一度超过100%,这也说明过高的负债率和应付占比是钢铁企业违约破产案例中比较典型的特征。

在计算过程中我们还需注意部分企业有类永续债计入其他权益工具,而除大股东出资的类永续债以外,其他类永续债都隐含了到期不回售则利率大幅提升的条款,因此需剔除后再计算资产负债率。

钢铁企业的长期风险主要在盈利能力和未来资本开支计划两方面。我们假设企业债务在未来较长一段时间内都能正常滚动,主要的现金净流入为现金盈利和债务扩张,主要的现金净流出为资本开支和利息支出,而外部占款不能作为长期可持续的现金流来源。与短期风险不同,长期风险主要是盈利下滑,融资利率升高和大规模资本支出导致企业未来偿债能力恶化。

因此我们同样把钢铁企业的长期偿债能力分为三种情况:

① 未受限类现金和未来三年获得的息税前现金盈利及政府补助是否能覆盖未来三年公司的资本开支和利息支出

② 在①情况下获得的净现金流能够偿还多少带息债务

③ 盈利的波动性对未来潜在现金流的影响

不同的指标对应如下:

① (未受限类现金 + 可新增债务空间 + 政府补助 + 未来三年企业息税前现金盈利) / (未来三年资本开支 + 未来三年利息支出)

② (未受限类现金 + 可新增债务空间 + 政府补助 + 未来三年企业息税前现金盈利 - 未来三年资本开支 - 未来三年利息支出)/ 带息债务

③ 息税前现金盈利标准差 / 平均息税前现金盈利

其中未受限类现金和新增债务空间与前文中短期偿债能力的计算方法一致。

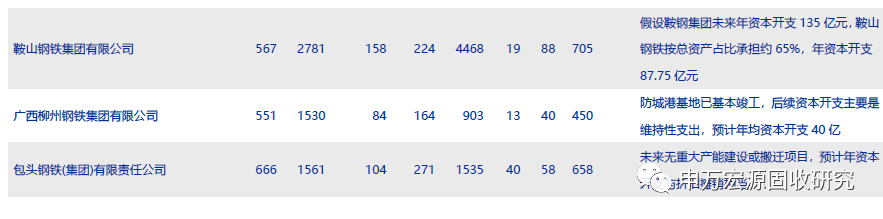

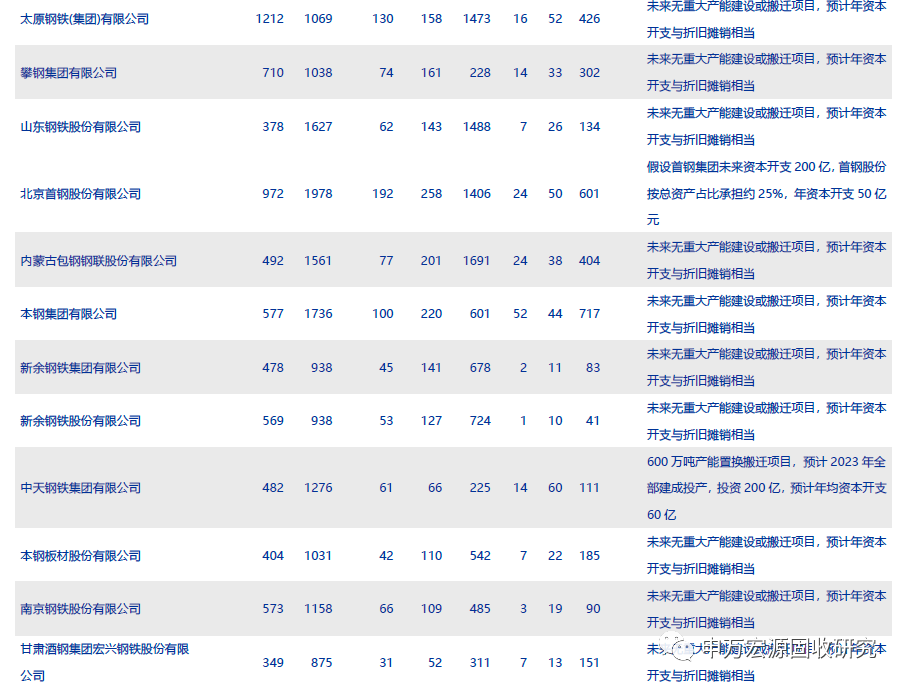

我们用各钢企2015-2019年五年平均吨钢息税前现金盈利乘以2019年钢产量计算其未来每年息税前现金盈利,也可以根据对未来行业供需和公司竞争力的判断来调整息税前盈利预测。未来利息支出我们假设等于最近一期财报年化利息支出。对于有搬迁任务的钢企,政府通常会给予一定的补助,包括搬迁后原有厂房土地出让的收益、税费减免等等,我们假设搬迁补助为项目总投资的1/3。

在对钢铁企业的短期和长期偿债能力评分时,我们对每一个指标赋予不同的评分权重。

在短期偿债能力方面,三个指标的偿债能力是递进关系,由于钢铁企业大多数为国有企业并且资产和收入规模较大,是银行的重要客户,并且也是债券发行大户,因此钢铁企业在经营压力可控的情况下很少因为融资困难而出现违约或破产的情况,因此我们赋予指标①60%的权重。同时因为债券市场更加市场化,在钢铁企业经营困难时,即使是规模较大的国有钢企,也会面临到期债券无法滚动的问题,而银行抽贷的可能性相对较低,因此指标②我们赋予其30%的权重,指标③我们赋予其10%的权重。

在长期偿债能力方面,中大型国有钢企可以长时间维持80%以上的负债率,并且债务依然可以正常滚动,因此指标①我们赋予其40%的权重。对于一般的钢铁企业,债权人也可能要求其降低负债率,偿还部分到期债务,因此指标②我们赋予其30%的权重。由于钢铁行业与经济景气程度密切相关,盈利波动较大,当经济低迷时钢企现金流将大幅恶化,因此指标③实质上是表征了我们预测钢企未来财务状况精准度,盈利波动率越高,则我们对钢企未来财务状况的预测可能偏差越大,反之则准确性越高,所以我们赋予指标③30%的权重。

重点关注短期偿债能力综合评分持续低于2.0,长期偿债指标①和指标②评分持续低于1.0的主体的违约风险。从东北特钢和重庆钢铁的案例分析中,我们发现企业偿债能力评分大幅下降到实质性违约或破产通常需要3年甚至更长的时间,这是因为我们的评分体系的前提假设是当企业债务无法滚动时的偿债能力。我们设定短期偿债能力综合评分2.0为警戒线是因为若主体评分长期低于2.0,意味着企业的债务规模和外部占款通常在持续升高,并且经营造血能力无法在扣除各项支出后持续产生净现金流,因此通常评分会持续走低,直至完全依靠新增债务或增加外部占款来支付每年持续的资本开支和利息费用,显然这样的企业违约或破产只是时间问题。而长期偿债指标①和指标②评分低于1.0本质上也是短期偿债能力不足的延续,即使资本开支降到合理水平,企业仍然需要依靠增加债务和外部占款规模来支付持续的现金支出。

3.3偿债能力评分:整体偿债能力较强,弱资质主体改善幅度较大

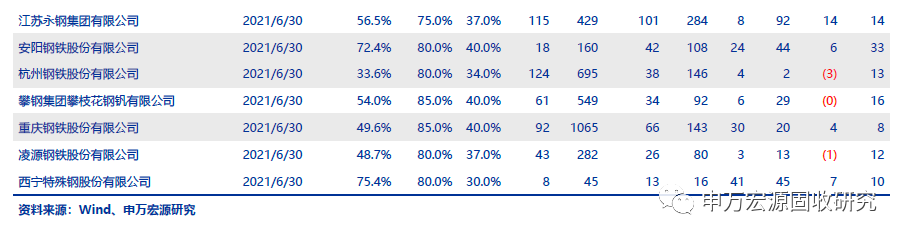

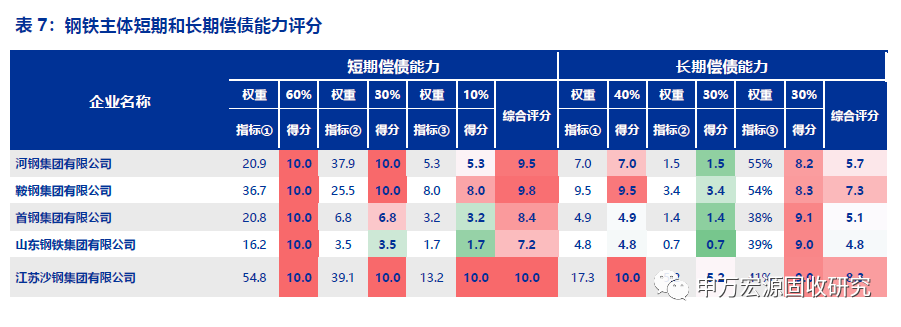

短期偿债能力方面,除了西宁特钢股份(截止2021年9月10日无存续债券)短期偿债能力评分仅3.5分外(较2020年年报提高0.3),其余发行人得分至少在7.2分以上(最低为山东钢铁集团,较2020年年报提高0.2),并且除西宁特钢和安阳钢铁外所有发行人短期偿债能力指标①评分都为10.0分满分,即几乎所有钢铁主体的现金流都能非常好的覆盖必要的资本开支和利息支出,在债务滚动正常的情况下,违约概率很小。

山东钢铁集团短期偿债能力指标②和③评分仅有3.5分和1.7分,较2020年年报分别提升0.8和0.1,主要因为负债率较高而难以新增债务并且短期债务规模较大,因此若债券市场融资渠道受限,公司较面临较大的债务到期压力。

除首钢集团、山东钢铁集团和西宁特钢外,其余发行人短期偿债能力指标②均为10.0分满分,即几乎所有钢铁主体在面临债券到期压力的时候都能通过经营现金流、新增债务、增加应付款项等方式获得资金安全保障债务兑付。

河钢股份和本钢集团的短期偿债能力指标③评分均在3.0分以下,表明这些发行人短期债务规模同样较大,但由于银行贷款占比较高,若银行正常续贷,短期信用风险相对较小。

长期偿债能力方面,指标①或指标②低于2.0分的发行人有河钢集团、首钢集团、山东钢铁集团、河钢股份、酒钢集团、攀钢集团、本钢集团、安阳钢铁和西宁特钢,主要是指标②评分较低,表明这些发行人未来三年潜在可获得的现金流对带息债务的覆盖能力相对较弱,若因市场波动或系统性风险导致企业再融资能力受影响,债务风险相对较大。

整体来看,我们认为钢铁行业基本面继续改善,为公司提供了较好的现金流支持,无论是短期还是长期违约风险整体都较低。尤其是历史上盈利能力一直较弱的本钢、包钢等主体,受益于铁矿石价格高位,较高的铁矿石自给率给公司带来了远超行业平均水平的盈利增长和现金流,信用风险明显下降。今年6月份以来,产业债融资持续改善,市场对企业违约风险的担忧明显缓解,钢铁行业超额利差也持续走低。考虑到当前利率水平下行空间较小而上行风险较大,因此我们仍然建议短久期票息策略,并从评分较低的主体中找超额收益。综合考虑企业经营、债务压力、行业景气、利差水平等因素,我们认为包钢股份(利差高,盈利大幅改善)、本钢集团(利差高,盈利大幅改善,债券到期量较小,鞍本重组正式落地)、酒钢集团(利差高,盈利大幅改善,债券到期量较小,非钢业务景气度较高)、重庆钢铁(利差较高,盈利大幅改善,控股股东支持力度较大)和永钢集团(利差价高,盈利能力较强,债券到期量较小,负债率较低)的短久期债券配置性价比较高。