中国互联网公司早期出海历程并不顺利,百度折戟日本市场后悄然退出,腾讯与阿里巴巴在海外市场鲜有动作。到移动互联网时代,猎豹移动等公司在国内发展颇不顺利的情况下,却在海外市场开辟出新的成长空间,并引领出一轮移动互联网公司出海潮,其中甚至涌现出大量移动端创业/二次创业公司。此外,BAT也以资本为帆,逐步加快出海进程。互联网公司选择海外市场非是理所当然。需审视:出海与当前所处市场有何关系?是否有出海以外更好办法解决发展瓶颈或行业竞争问题?海外收购能否产生业务协同?出海是否有助于优化资源配置能力,提升核心竞争力及品牌影响力?我们从主动性因素与被动性因素两方面审视,互联网公司出海潮的主要动因。

中国互联网公司在部分垂直领域已逐渐领先,具备比较优势。

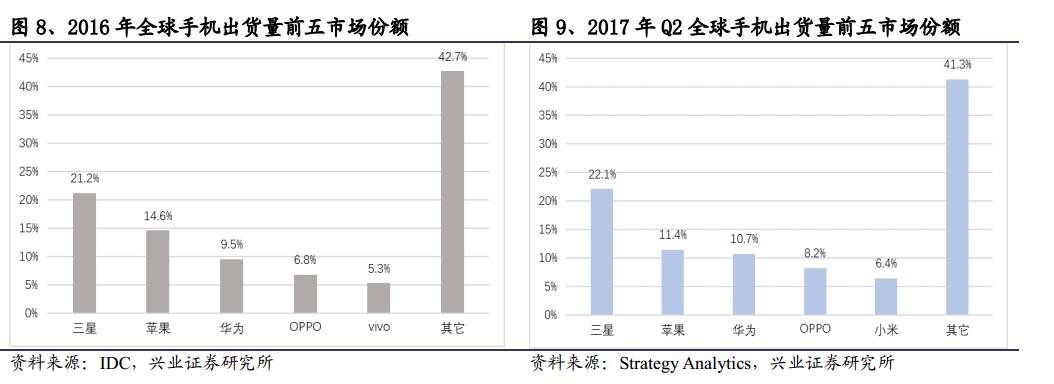

Ø 中国品牌智能手机出货量世界领先,在移动互联网领域具有一定主导权。

移动互联网的发展跟智能手机终端厂商的发展有很强的关联性。近年来中国手机制造逐渐崛起,华为、小米、OPPO等品牌在全球智能手机市场出货量上名列前茅。目前全球智能手机出货量中逾30%由中国厂商主导。

Ø 产业链完整。

从上游的元器件与通信基础设施,到中游的移动智能终端,再到下游的移动应用以及细分行业第三方服务等,中国移动互联网产业已经形成一个完整的产业链。以移动支付行业为例,移动网络与智能手机的普及是基本前提,支付宝与微信提供支付功能,大量服务商与地推组织帮助两家公司产品落地各个商户。

Ø 相比产品,成熟商业模式是中国企业的更大优势。

中国在移动互联网应用方面已经拥有较成熟的商业模式,比如手机系统工具领域的狮之吼等,从掌握渠道获取大量用户到利用广告实现流量变现,整套逻辑已在国内经过验证,在国外较多地域尚属缺口。商业模式上的不断创新使得中国企业得以在海外市场上游刃有余,同时也与更注重技术创新的海外巨头在产品层次方面形成错位。

全球互联网产业发展脉络类似,给予中国公司发挥比较优势的机会。

Ø 全球互联网产业、尤其移动互联网产业发展基本遵从基础设施、工具应用到场景化内容/平台的脉络。

通信、终端等基础设施的完善和普及催动互联网行业发展;工具应用满足用户在使用互联网设备时产生的基本需求;细分领域的多样化需求驱动场景化内容/平台级应用不断丰富。

Ø 区域市场成熟度和商业模式、市场集中度、收入增长驱动力等密切相关。

猎豹、狮之吼等公司的经验证明,免费模式在世界上任何新兴市场都是获取用户的有效方法。随着市场成熟度的提升,市场集中度会呈现明显提升,同时市场主要增长动力由用户增长转变为单位用户价值提升。

Ø 成熟市场发展路径具有可复制性。

正如中国互联网发展一度追随美国发展模式,从长期来看,各区域市场发展规律具有相对一致性,成熟市场业已成功的产品/商业模式在新兴市场中具有可复制性。同时,随着全球市场互动性逐渐增强,新兴市场有望加速完成产业升级。

基于宏观经济环境与中国企业自身需求来看,海外并购往往是优选。

Ø 宏观层面,全球经济放缓、政府政策推动给予中国公司强大动力进行海外并购。

欧美中小企业在全球经济放缓环境下需要注入外部资金,较为宽松的并购政策为中国企业海外并购提供机会。中国政府推动的 “一带一路”等战略鼓励国内科技企业走出去,一方面积极拓展海外业务,另一方面在全球范围内配置优质资源。

Ø 内部需求角度而言,海外并购有助于企业快速获取核心技术、人才,以及品牌和渠道优势。

海外并购来获取企业发展所需要的技术在效率方面往往更高;通过海外并购,企业得以获得被收购方在相关国家的渠道资源,更易打入相关市场。以纳思达为例,通过并购美国利盟科技,在技术上与国内其他打印耗材厂商进一步拉开差距,在品牌与市场方面完成“中低端”与“中高端”全覆盖。。

全球顶尖科技公司的发展历程与财务报表印证,实现全球化布局和多元化经营,是必然需求。

Ø 全球化途径多样。

大型公司或是通过自身产品一步步打下市场,或者通过对外收购实现行业多元化、产业全球化、技术先进化的目标。

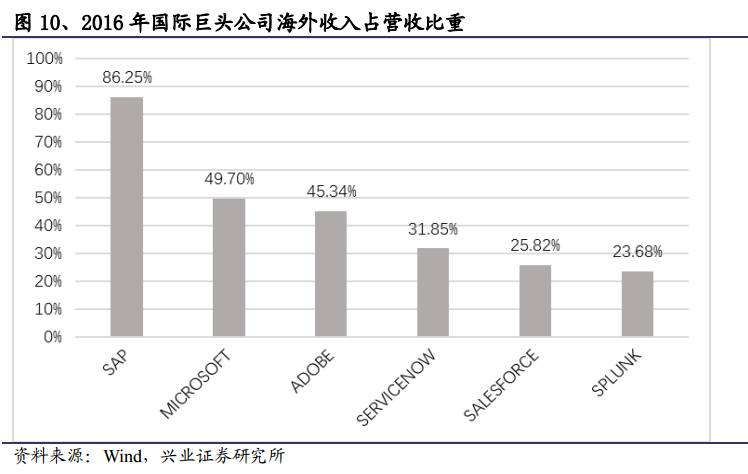

Ø 无论是Google、Facebook等互联网公司,还是Salesforce、SAP等软件/SaaS公司,海外市场均具有重要地位。

亚太地区活跃用户的增长推动Facebook活跃用户自2012年上市时的10.56亿扩大到2016年底18.6亿,在此期间公司市值从909亿美元增至如今逾5000亿美元。德国ERP企业SAP 在2016年总营收为232.38亿美元,其中德国以外地区营收200.42亿美元,占总营收比重为86.25%;亚太地区营收35.57亿元,占总营收比重15.31%。

国内互联网人口红利已过。

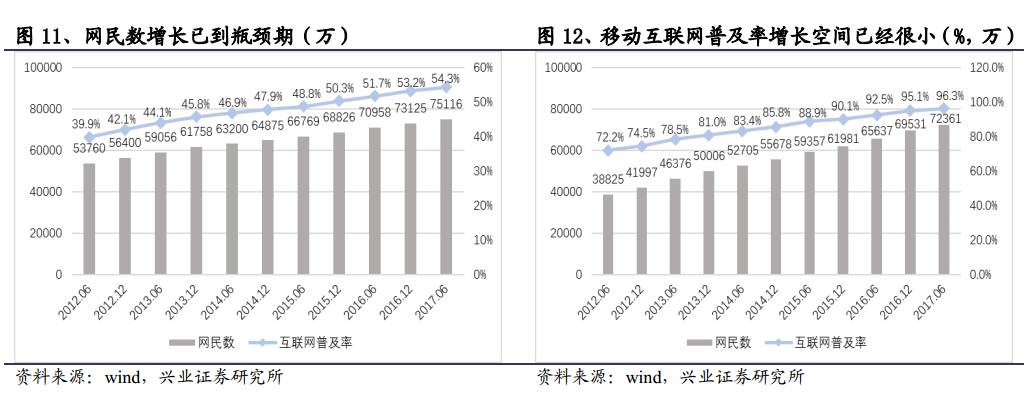

Ø 国内用户增速放缓。

当下中国互联网普及率已超过50%,网民数达到7.5亿,2016年新增网络用户仅4300万人次。在网民结构中,手机网民数占比达96.3%,增长主要靠网民整体规模扩大。这意味着以流量生意为核心的商业模式面临天花板,新增市场空间逐渐缩小。随着时间推移,互联网的进一步发展主要依靠下沉通道,单客价值也将逐渐下滑。

Ø 竞争环境趋恶,获客成本畸高。

以互联网金融行业为例,2016年微贷网新增注册用户129万,销售费用4.97亿元。假设注册用户中50%成功转化为投资者,那么2016年新增约6.5万投资用户,单个获客成本约为771元。O2O行业竞争更为激烈,众多厂商依靠大规模价格补贴,用户、消费单量急剧增长。进入2016年以后,大量资本实力不足的企业被淘汰,行业进入洗牌期。

格局基本固化,马太效应显著。

Ø 近年来国内互联网行业格局基本固化,BAT三家依托于搜索、电商、社交核心产品构建生态,相应留给中小公司成长的空间越来越小。而在细分领域,兼并重组愈演愈烈,比如2014 年腾讯将电商业务打包给京东,2015 年滴滴和快的合并,美团与大众点评的 O2O重组, 2015 年年尾携程与去哪儿网合并,各大行业都处于重新洗牌的阶段。

人民币持续贬值,经济预期承压。

Ø 近年来大部分时期下,人民币处于贬值状态,加之国内经济下行,使得部分企业加强对海外优质资产的配置,抵御风险。