1.1、板块行情概述:

本周上证综指+1.68%,创业板-4.05%,电力设备新能源行业整体平均收益率为+1.02%。细分板块来看,光伏、风电、电动汽车、电力设备、工控和储能板块的涨跌幅分别为-6.52%、+2.55%、-4.67%、+6.25%、-6.25%、+14.59%。

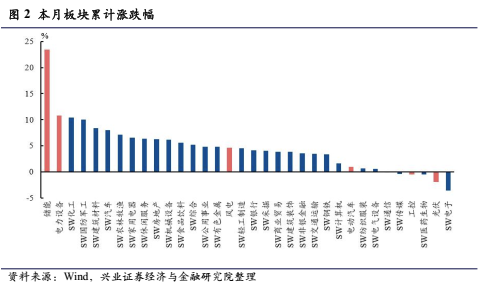

从月度行情来看,本月初至今上证综指+3.50%,创业板-2.37%,电力设备新能源行业整体平均收益率为+6.25%。细分板块,光伏、风电、电动汽车、电力设备、工控和储能板块的涨跌幅分别为-1.91%、+4.61%、+1.01%、+10.85%、-0.45%、+23.41%。

1.2、行业估值比较:

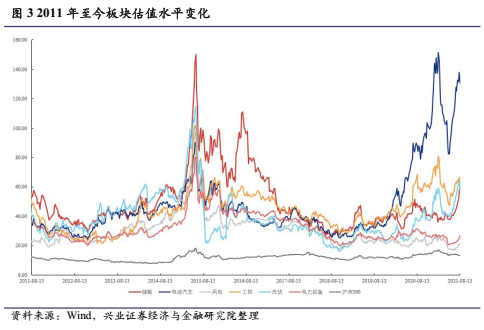

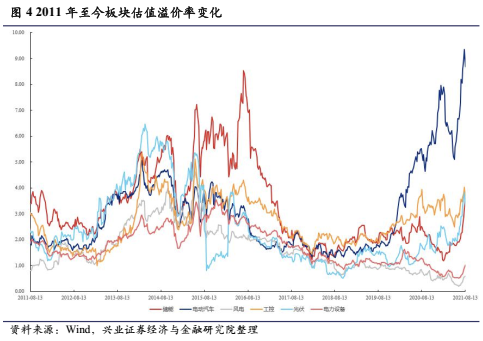

截至2021年8月13日,沪深300估值为13.45倍(TTM整体法,剔除负值)较上周小幅下降,但仍处于历史高位。其中,储能板块、电动汽车板块、电力设备板块、风电板块、工控板块、光伏板块市估值分别为61.91、130.06、27.07、21.37、62.54、57.97;相对沪深300的估值溢价率分别为3.60%、8.67%、1.01%、0.59%、3.65%、3.31%。

2、行业数据跟踪

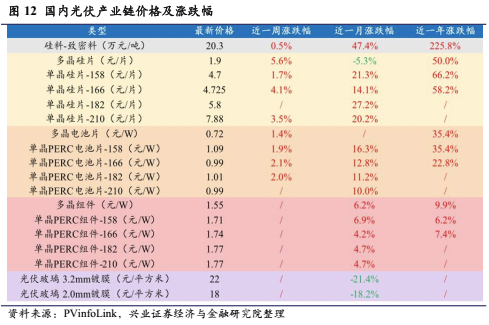

● 光伏:九月需求看旺,硅料丶硅片丶电池片再度涨价

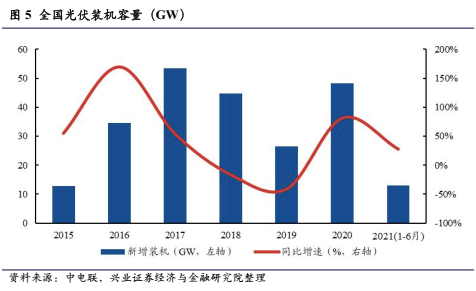

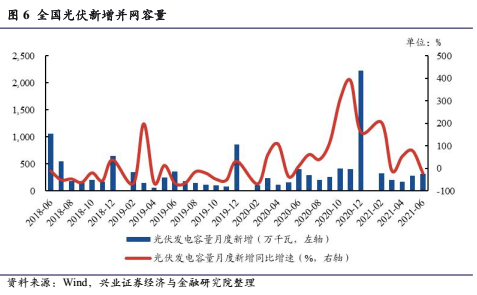

2021年1-6月全国光伏新增装机13.01GW,同比提升28%。

6月全国光伏新增并网容量为3.10GW,同比下降22.50%。

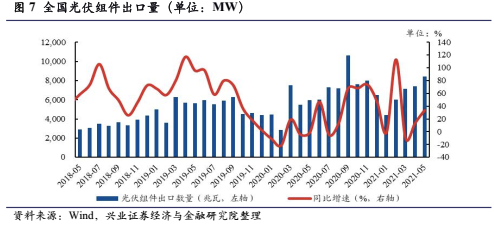

2021年1-5月累计组件出口量为35.6GW,较去年1-5月同比增长23.6%。5月份,中国光伏组件出口量较4月份环比增加12.7%,同比增加33.9%,增速迅猛。

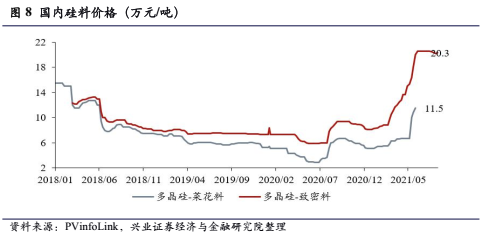

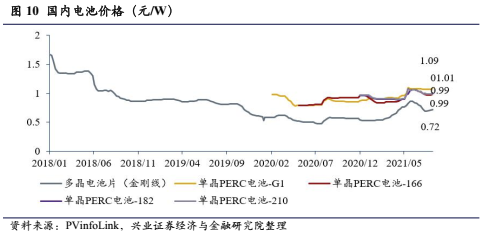

硅料价格:

八月初需求恢复,一线大厂陆续签单。本周可售余量下降,低于每公斤200元的致密料成交量明显减少,带动整体价格小幅上扬。

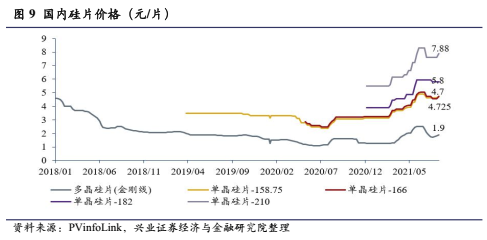

硅片价格:

终端实际需求未正式启动,市场均价大多仍落在上周至本周两大龙头厂家的成交价以外,买卖双方仍需博弈。

电池价格:

基于9月需求回升的预期,8月组件开工率、电池采购量提升,新单电池片厂家涨价措施落地,多晶电池片价格随上游多晶硅片涨价小幅调涨。

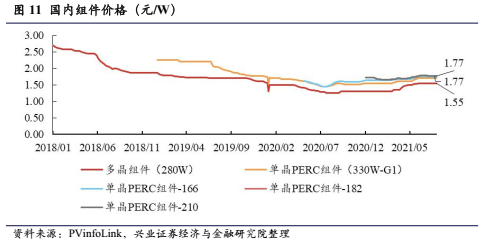

组件价格:

一线垂直整合大厂价格变化不明显,整体均价与上周持平。

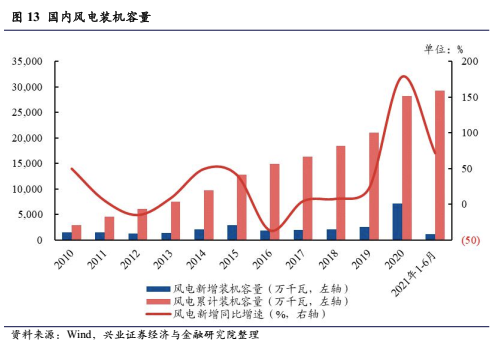

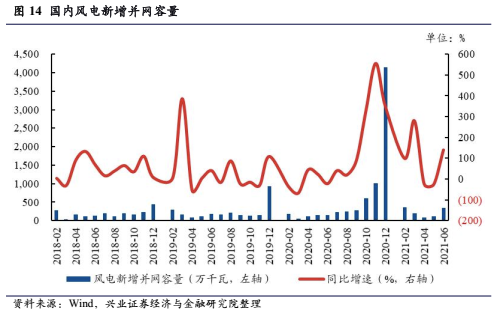

● 风电:装机稳步增长,弃风率持续下降

截至2021年6月,全国风电装机容量达2.9亿千瓦,同比上升34.7%,新增装机容量1084千瓦。WoodMackenzie预测2019至2028年间全球累计新增并网装机容量734.5GW,年平均增速为5.5%,其中中国将累计新增并网252.3GW,年平均增长率1.9%,是全球最大的新增容量市场。

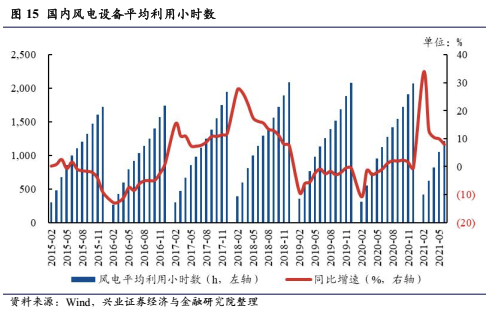

2021年1-6月风电设备平均利用小时数为1,212小时,同比增长7.93%。

●电力设备:电网投资增速逐步恢复

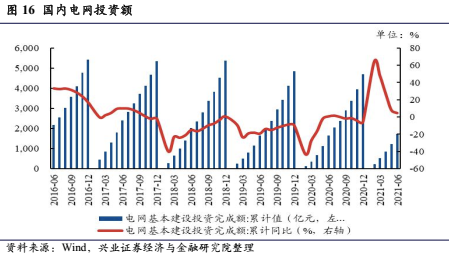

2021年1-6月电网投资额为1,734亿元,同比上升4.65%。电网投资增速提升,逐渐恢复至2019年同期水平。

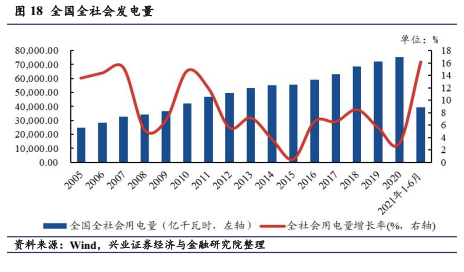

2021年1-6月全国累计发电量38,717亿千瓦,同上年同期多投产5,072亿千瓦,同比增长15.1%。

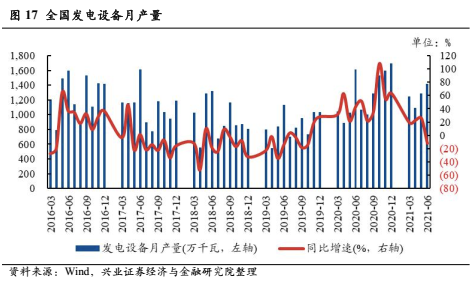

发电设备2021年6月产量为1,418.90万千瓦,同比下降11.98%,环比增长10.20%。

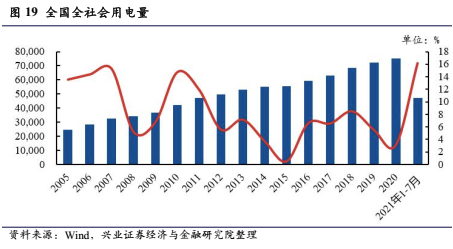

2021年7月,全国全社会用电量为7,758亿千瓦时,同比增长9.8%。2021年1-7月,全国全社会累计用电量为47,097亿千瓦时,同比增长16.6%。

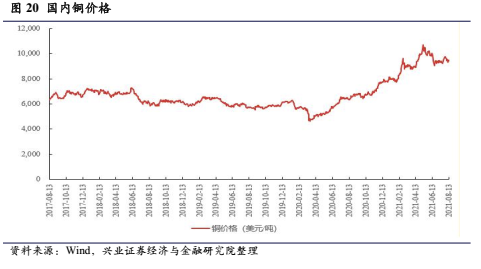

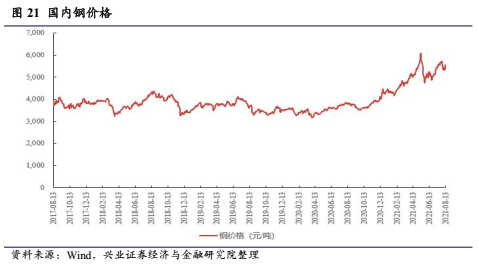

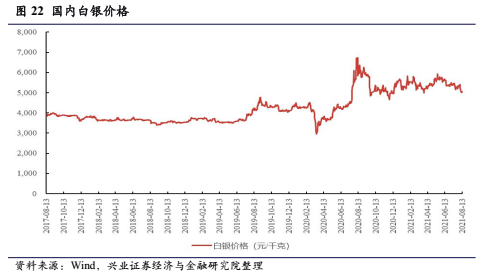

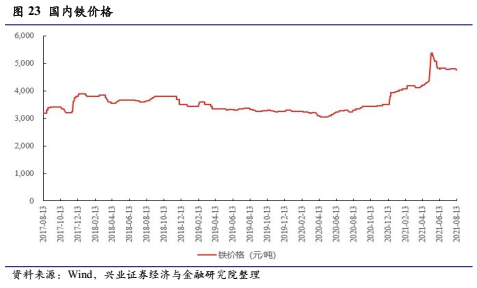

本周电力设备上游原材料价格有所波动,钢、铝价格抬头,白银、铁价格小幅下跌。整体看,一次设备毛利率较为稳定。

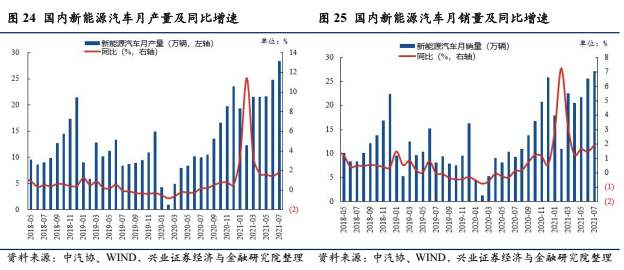

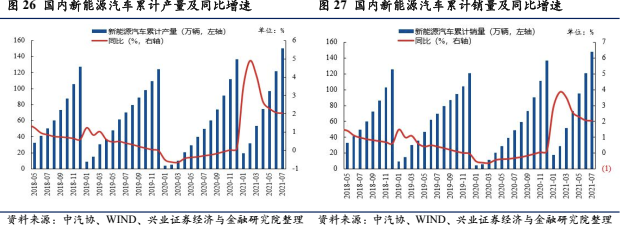

● 新能源汽车:

宁德时代拟定增不超过582亿元用于137Gwh电芯、30Gwh储能电柜和部分pack生产线的建设、技术研发以及补充流动资金,本次扩产公司再次强化在电动车产业链和储能中的领先优势,提前布局Twh时代产能。龙佰集团计划投资54亿元建设20万吨磷酸铁、磷酸铁锂,10万吨人造石墨负极,10万吨氯化法钛白粉扩能项目,加速布局新能源上游原材料。电池龙头将继续加速布局上游紧缺资源。本周中新能源汽车上游产业链价格稳中有涨,继续维持高位。

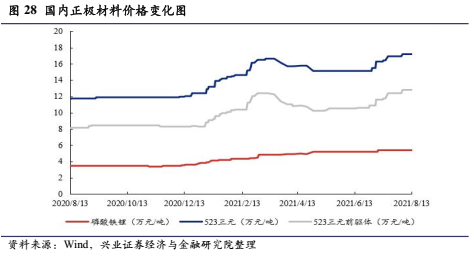

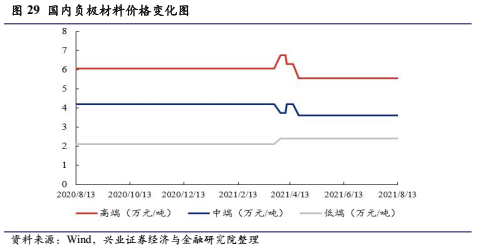

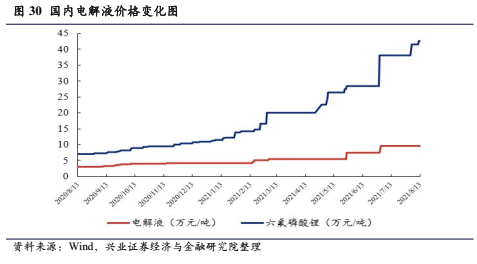

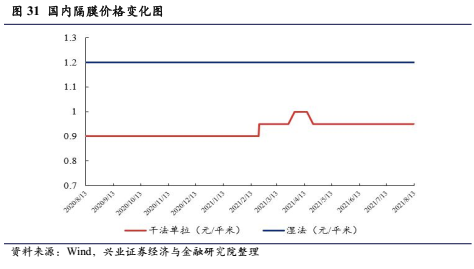

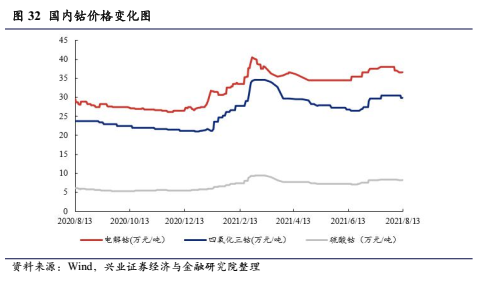

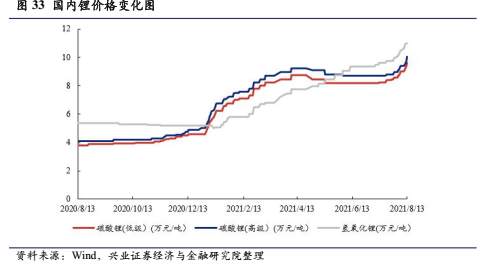

产业链价格方面:碳酸锂、氢氧化锂、六氟磷酸锂价格相比上周涨幅迅猛,正极材料、前驱体、硫酸钴、负极材料、电解液、隔膜价格保持稳定,电解钴、四氧化三钴价格下滑。

●

工控:下游制造业复工复产速度加快

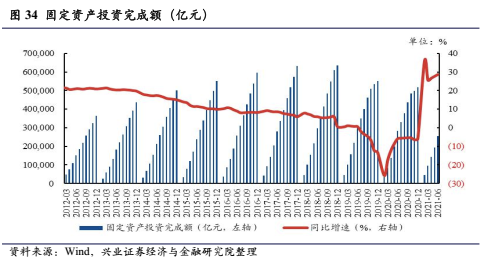

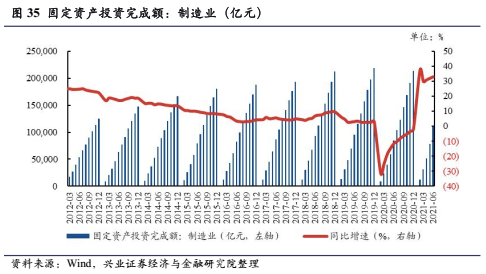

2021年1-6月固定资产投资完成额为255,900亿元,同比下降9.13%。其中,制造业固定资产投资完成额为111,978亿元,同比上涨32.8%。固定资产投资完成额是工控行业增长的重要前瞻性指标,其变动反映制造业对新设备的总体需求增速。

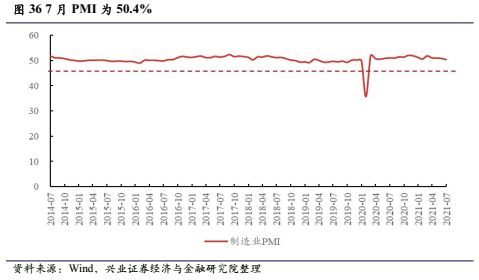

2

021年7月制造业PMI为50.4%,环比下降0.5%。

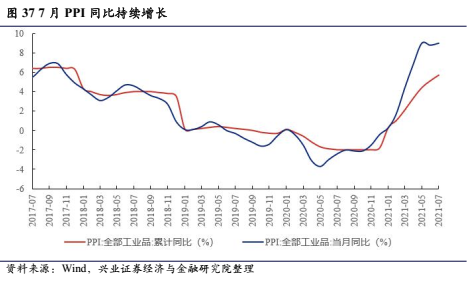

7月PPI同比上涨9.00%,环比上涨0.5%,其中黑色、有色、石油、天然气相关的行业同比涨幅均超过20%。

受采掘和原材料工业价格上涨影响,生产资料价格上涨0.6%,涨幅扩大0.1个百分点。

但国家稳价保供政策调控下,黑色、有色金属加工价格环比分别-0.2%、-0.1%,助力制造业持续增长。

建议关注

汇川技术、宏发股份、麦格米特。

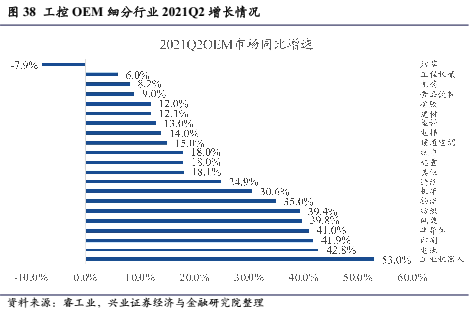

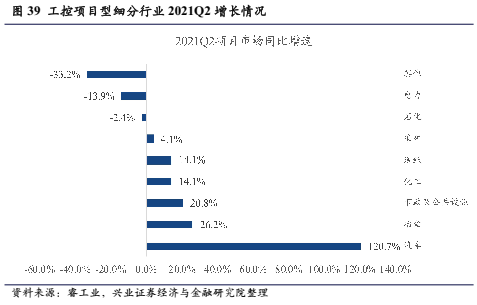

2021Q2国内工业自动化市场规模同比增长15.4%,OEM市场同比增长30.4%,项目型市场同比增长7.2%,走势符合预期。OEM市场受益于工业机器人、电池、印刷、半导体等行业的高速发展,持续向好,预计2021年将维持高增长行情;项目型市场方面,新能源汽车行业爆发,同比高增;冶金、市政及公共设施、化工行业同比持续增长,电力、采矿行业经过一年的加速去库存,2021年呈现复苏态势。

3、行业新闻与点评

●美国提案禁止进口我国光伏产品,后续进展有待观望

事件:

据悉,美参议院批准的3.5万亿美元预算计划中,阿拉斯加参议院丹·沙利文(Dan Sullivan)的提案获得通过,该提案主张禁止任何使用中国产材料及技术的可再生能源项目获得联邦资金支持和补贴。经证实,该提案修正案于8月10号提交,相关表述为:“可能包括”禁止或限制使用中国产材料、技术、关键矿物的可再生能源项目获得联邦资金和补贴,目前仍处于提案阶段。

点评:

美国两党议案从提案至立法流程十分繁杂且涉及两党之争。本提案提案者为共和党派阿拉斯加议员。阿拉斯加是能源大省,且共和党向来支持传统能源。此外,禁止使用我国的材料技术矿物将大幅提升美国光伏成本,迫使项目收益率下降,因此开发商与银行未必支持该决议。同时该议案将阻碍产业链产能的海外布局。目前提案尚未投票,后续进展有待观望。

风险提示:

下游需求不及预期,原材料价格持续上行,宏观经济波动,行业政策变化。

●

光伏硅料价格箱体震荡,下游需求持续向好

市场行情:

本周光伏原料产业链价格环比上涨:硅料价格上涨1-2元/公斤,硅片价格上涨2分至3毛以上,电池价格上涨1-2分,组件价格上涨1分。

点评:

6月以来硅料价格企稳,本轮价格上涨主要系下游需求复苏带动产业链价格微增,产业链再次进入博弈阶段。目前全年硅料供给满足180GW组件需求,与目前下游需求相当,且Q4硅料新产能即将释放,因此本次硅料涨价空间有限。此外,经历上半年的连续涨价后,产业链已经充分接受硅料高价,产业链价格已理顺,因此预计本轮硅料小幅涨价对出货量实际影响较小。我们认为全年全球170GW装机目标无忧,下半年尤其是9-10月出货量有望明显提升。

投资建议:

组件:

继续长期看好组件环节,当前处于盈利底部位置,预计未来持续改善,推荐

隆基股份、晶澳科技、正泰电气、天合光能;

硅料:

硅料价格将持续维持高位,龙头硅料公司率先扩产,享受价格红利,推荐

通威股份、大全能源

,

建议关注:

新特能源、特变电工等;

胶膜逆变器:

产业链价格疏导后将进一步刺激光伏装机需求提升,带动逆变器、胶膜出货量提升,推荐

阳光电源、福斯特

(联合化工组覆盖),建议关注:

海优新材、锦浪科技、固德威;

粒子:

推荐

东方盛虹,联泓新科。

风险提示:

下游需求不及预期,原材料价格持续上行,宏观经济波动,行业政策变化。

4、公司新闻与点评

●亿纬锂能:公司携手前驱体龙头格林美布局供应链

事件:

8月9日,亿纬锂能与格林美签署《10,000吨回收镍产品定向循环供应合作备忘录》,共同构建“动力电池回收—电池原料再造—电池材料再造—动力电池再造”的动力电池全生命周期价值链与镍产品全球绿色供应链。其中,公司将报废的含镍动力电池以及电池废料供应给格林美;格林美承诺自2024年起,每年向公司供应1万吨以上的回收产出镍产品(包括硫酸镍、三元前驱体与三元材料等)。该合作自产品供应开始持续10年,且可根据需要增加供应量或延长合作期限。

点评:

短期来看,公司通过电池废料回收获取镍产品将有效节省原料成本:格林美通过公司提供的报废电池及废料,每年供应1万吨以上镍产品,约对应5-6GWh三元电池的镍产品需求量,按当前市价估算,可节省5-10亿元采购成本。至此,公司通过入股、建立合资公司、战略合作的方式,基本完成动力电池核心上游材料的全布局(前驱体、三元/铁锂正极、隔膜、电解液)

;长期来看,回收再造将推动全新供应方式,助力双碳目标达成:格林美作为国内领先的废物循环企业,已经成功构建新能源全生命周期价值链,实现金属资源的循环再生。公司与格林美之间创新性的合作模式将推动动力电池

回收利用产业的发展。

投资建议:

锂电厂商竞争上半场的关键在产品(技术),下半场的关键在资源(成本)。坚定看好公司“产能扩张+供应链布局两手抓”的战略发展方针,在长坡厚雪的赛道上将行稳致远。预计公司2021-2023年归母净利润分别为33.8/50.8/79.3亿元,同比增速分别为104%/51%/56%,对应8月9日PE分别为64/42/27倍,维持审慎增持评级。

风险提示:新能源汽车需求不及预期。

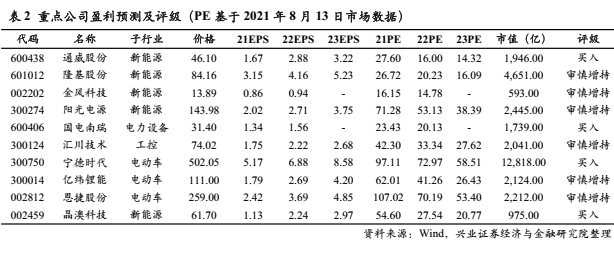

5、本月推荐组合

●

国电南瑞:

公司系智能电网及电网信息通讯自主可控核心资产,当前电网投资结构性变化趋势明确,国电南瑞所属细分赛道投资额占比提升,受益电力物联网建设启动,公司电力信通业务订单增长,预计将带动公司估值提升。我们预计公司2021-2022年EPS分别为1.34、1.56元,对应2021年8月13日收盘价的PE分别为23.43、20.13倍,维持买入评级。

●

宁德时代:

公司是电池龙头、全球供应主线。目前新能源乘用车核心驱动力切换,运营需求提升明显,且自发性需求崛起,中长期需求无缝衔接,现阶段是基本面底部。我们预计公司2021-2023年EPS分别为5.17、6.88和8.58元,对应2021年8月13日收盘价的PE分别为97.11、72.97和58.51倍,维持买入评级。

●

恩捷股份:

国内湿法隔膜行业普遍处于亏钱的情况下,公司依靠产能、工艺、客户优势,严控成本,实现超过40%的净利润率,龙头地位凸显。公司主供国内主流电池厂商,同时海外供应体量逐渐显现,卡位全球供应,维持推荐评级。我们预计公司2021-2023年EPS分别为2.42、3.69和4.85元,对应2021年8月13日收盘价的PE分别为107.02、70.19和53.4倍,维持审慎增持评级。

●

亿纬锂能:

从培育期迈向收获期,2021-2023年业绩确定性高增。公司动力电池业务已实现研发独立性,各品类电池均深度绑定主流车企。整体来看,公司董事长具备前瞻性战略眼光,管理层具备超强执行力,动力电池已从培育期迈向收获季,同时消费电池稳定增长、电子烟持续高收益,我们预计公司2021-2023年EPS分别为1.79、2.69和4.20元,对应2021年8月13日收盘价的PE分别为62.71、41.26和26.43倍,维持审慎增持评级。

●

通威股份:

硅料格局保障价格体系,公司成本处于第一梯队,进口及落后产能双重替代,叠加技术及资金壁垒,盈利能力处于领先水平。电池成本优势显著,高效产品溢价,盈利能力超预期。我们预计公司2021-2023年EPS分别为1.67、2.88和3.22元,对应2021年8月13日收盘价的PE分别为27.63、16.00和14.32倍,维持买入评级。

●

隆基股份:

单晶性价比凸显,中短期硅片供需偏紧,组件海外需求超预期。公司产能稳步扩张,市占率提升,叠加非硅成本持续下降,引领平价。产业平价,需求爆发,公司率先受益。我们预计公司2021-2023年EPS分别为3.15、4.16和5.23元,对应2021年8月13日收盘价的PE分别为26.72、20.23和16.09倍,维持审慎增持评级。

●

晶澳科技:

短中长期均已顺畅,短期利润修复,中期格局优化,长期碳中和定调。我们预计公司2021-2023年EPS分别为1.13、2.24和2.97元,对应2021年8月13日收盘价的PE分别为54.6、27.54和20.77倍,维持买入评级。

6、

重点公司盈利预测与评级

下表为兴业证券电力设备新能源组核心推荐及重点关注的A股上市公司及其盈利预测情况。

8、风险提示

光伏新增装机不及预期、限电改善不及预期等;电动汽车产业链价格降幅超预期的风险;光伏、风电装机不达预期的风险;电网投资不达预期的风险等。